La semaine a été irrespirable, heureusement que ça va mieux (jusqu’à la prochaine fois). Et dire qu’on pensait que seules les villes chinoises et indiennes étaient polluées. Bienvenue dans ma Semaine Twitter 49.

Vive la transparence

Parmi les recommendations formulées par la FCA dans son rapport intérimaire sur la gestion d’actifs figure celle-ci : des frais « tout compris », qui inclueraient donc les frais de transaction (liés aux achats et aux ventes de titres au sein du fonds), jusque là indolores car déduits de la valeur liquidative.

Va-t-on vers un niveau de frais "tout compris" pour les fonds au Royaume-Uni ? https://t.co/RSb7fR3Cry via @aliya__ram

— AlphaBetaBlog (@AlphaBetaBlogFR) December 5, 2016

Aliya Ram du Financial Times a interrogé quelques sommités de la profession sur cette recommandation :

« Nous aimons la transparence pour le client final, y compris pour le détail des frais. Nous soutenons cette proposition ».

« Nous devons tous [les gérants d’actifs] être plus transparents ».

Attendons néanmoins que la FCA aille de l’avant, et si le sujet des frais « tout compris » revient sérieusement sur le tapis, voyons ce que fait la profession.

Rappelons que Daniel Godfrey, quand il était directeur général de IA (Investment Association, la structure représentant les gérants d’actifs au Royaume-Uni), avait proposé à ses membres d’adopter une charte mettant les intérêts de leurs clients (les investisseurs détenant leurs fonds) au-dessus de ceux de la société de gestion.

L’un des engagements de cette charte était de rendre tous les frais et coûts transparents et intelligibles (« make all costs and charges transparent and understandable »). Très peu de membres l’avaient signée et Daniel Godfrey avait été remercié.

(Ne) faites (plus) chiant

Le fondateur du Monde, Hubert Beuve-Méry, aurait prononcé en 1944 ces paroles immortelles : « Messieurs, faites chiant ».

C’était un peu ce que faisaient les analystes financiers « sell-side » (c’est-à-dire travaillant pour des institutions de courtage, ayant pour incitation principale de faire faire le plus possible de transactions à leurs clients ») jusqu’à une époque récente.

Cette époque semble révolue si l’on en croit un article de Lananh Nguyen de l’agence de presse Bloomberg.

Les analystes financiers doivent écrire des notes mémorables et faire des prévisions exactes https://t.co/ZK4JIJKaiz @LananhTNguyen

— AlphaBetaBlog (@AlphaBetaBlogFR) December 5, 2016

Il faut maintenant écrire des notes mémorables, avec des titres incisifs. Ca, c’est facile. Mais il faut aussi oser des prévisions incisives et exactes. Ca, c’est beaucoup moins facile. En bref, il faut être à la fois un bon écrivain et faire des prévisions exactes. C’est beaucoup de qualités dans une seule personne.

Quand je vous disais la semaine dernière que nous aimions tous les histoires.

Le modèle Yale

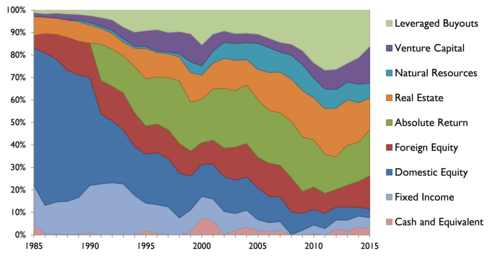

David Swensen est depuis 1985 le directeur des investissements du fonds de dotation de l’Université de Yale, dont les actifs s’élevaient à 25,4 milliards de $ au 30 juin 2016. Il y a enregistré des résultats phénoménaux (performance annualisée de 12,9% en 20 ans au 30 juin 2016).

Sa recette : diviser le portefeuille en 5 ou 6 parts égales correspondant chacune à une classe d’actifs. Le modèle fait la part belle aux actifs illiquides (notamment via les fonds de capital investissement), est peu exposé aux actions des Etats-Unis (voir la réduction spectaculaire de leur part depuis 1985 dans le graphique ci-dessous) et évite les obligations.

Dans un papier très détaillé paru sur le site du magazine Chief Investment Officer, Alexandra DeLuca a interrogé de nombreux responsables de fonds de dotation aux Etats-Unis sur la pertinence du modèle Yale.

En résumé : 1. la recette de Swensen ne peut être utilisée par tous les fonds de dotation. 2. Il ne faut pas s’attendre dans les années à venir à des performances équivalentes à celles des 30 dernières années.

DeLuca identifie plusieurs approches utilisées par les investisseurs de long terme. Le modèle de Yale, avec une forte exposition aux actifs illiquides et le recours à des gérants tiers ; le modèle norvégien (celui du fonds souverain abondé par les recettes pétrolières) investissant avant tout sur les marchés publics ; le modèle canadien, qui utilise des ressources internes pour investir directement dans des actifs réels ; et un modèle collaboratif utilisé par University of California, pour investir dans l’innovation et l’énergie en utilisant et développant le capital social.

Combien coûte vraiment votre gérant actif ?

Alpha Architect est un gérant de portefeuilles états-unien dont Wes Gray est le co-fondateur, le directeur général et le directeur de la gestion. Le credo d’Alpha Architect est que la gestion active peut marcher, à condition de minimiser les coûts, de se concentrer sur les faits et pas sur les histoires et d’avoir une démarche systématique.

Gray publie beaucoup de recherche et il a récemment promu un concept permettant d’évaluer le coût de la gestion active : les frais actifs (« active fee »).

Evaluer le coût de la partie active du portefeuille de votre gérant actif (ouf) avec l'active fee https://t.co/d0OCYxSbm3 @alphaarchitect

— AlphaBetaBlog (@AlphaBetaBlogFR) December 7, 2016

Pour calculer l’active fee, il faut séparer le portefeuille du fonds en deux composantes, la passive et l’active. Ceci permet de calculer le coût de la seule partie active, puisque la partie passive devrait être rémunérée selon les standards passifs (c’est-à-dire très peu, puisqu’il est possible d’acheter des ETF ayant des frais de gestion très bas, de 0,05% à 0,3% pour les grands indices).

La formule de calcul de l’active fee est la suivante :

Active fee = [ Frais totaux – (1 – part active) x FraisFondsIndiciel ] / part active

Au numérateur, on déduit des frais totaux du fonds (les frais réellement facturés et donc payés par l’investisseur, voir ici mon récent post pour une explication détaillée) un montant de frais pour la part non active (donc passive) du portefeuille, en prenant comme montant les frais de gestion d’un ETF répliquant l’indice de référence du fonds. On a donc ainsi le coût de gestion de la partie active du portefeuille.

On divise ensuite ce montant par la part active du portefeuille, afin d’avoir un ratio permettant de comparer des fonds entre eux.

Prenons l’exemple de 2 fonds actions Europe grandes capitalisations gérés activement. L’un a des frais courants de 2% et une part active de 90%. L’autre des frais courants de 1,2% et une part active de 49%. A première vue, le premier fonds est plus cher que le second.

Mais si l’on calcule le coût de la partie gérée activement du portefeuille en utilisant la formule ci-dessus et en affectant au coût de la gestion de la partie passive de chaque portefeuille 0,25%, qui est le niveau de frais commun à de nombreux ETF répliquant un indice de grandes valeurs européennes, on arrive au même résultat : 2,19%. Toutes choses égales par ailleurs, un investisseur sera indifférent entre les deux fonds.

Les frais actifs ne peuvent en aucune façon suffire pour choisir un fonds. En revanche, c’est un complément intéressant aux données habituellement utilisées par les sélectionneurs de fonds.

O Alpha Where Art Thou ?

John Rekenthaler est un éditorialiste chez Morningstar à Chicago dont j’aime beaucoup la prose. Il observe l’univers des fonds d’investissement depuis 1988.

Dans une récente série d’articles, il s’intéresse à l’évolution de l’alpha sur longue durée au sein des fonds actions Etats-Unis gérés activement.

L'alpha des fonds actifs grandes capi US disparaît car ils ressemblent globalement à leur indice https://t.co/GIluOWqohE #rekenthalerreport

— AlphaBetaBlog (@AlphaBetaBlogFR) December 9, 2016

Que constate-t-il ?

Que l’alpha moyen des gérants connaît une baisse tendancielle. Que si, en moyenne, les gérants actifs ont encore un alpha tout juste positif avant frais, il n’est souvent plus suffisant pour couvrir les frais. En d’autres termes, en moyenne, les gérants actifs actions Etats-Unis grandes capitalisations ont un alpha négatif après frais.

C’est également vrai pour les actions Etats-Unis petites capitalisations, sauf pour les tenants de l’approche Value.

Ces résultats corroborent ceux de multiples études d’universitaires ou de praticiens. La diffusion de plus en plus large de ces résultats dans le public explique sans doute pour partie le succès phénoménal de la gestion indicielle en général et des ETF en particulier, au détriment de la gestion active.

Comme la gestion d’actifs a changé en 30 ans

Don Phillips a été le premier analyste fonds de Morningstar, il y a 30 ans. Il a vu le secteur de la gestion d’actifs beaucoup évoluer, et en discute avec Christine Benz dans une vidéo passionnante.

J’en extrais deux constats.

Voici le premier :

Don Phillips (Morningstar) sur les bienfaits de la #gestionindicielle https://t.co/sVnRJc1ltb entretien avec @christine_benz pic.twitter.com/1FqxuPRHxq

— AlphaBetaBlog (@AlphaBetaBlogFR) December 11, 2016

Quant au second, il est relatif à l’utilisation que font de très nombreux investisseurs des ETF : c’est devenu un instrument de trading, comme pouvaient l’être les actions.

Abondant dans le sens de Jack Bogle, le fondateur de Vanguard, qui n’aime pas les ETF précisément parce qu’ils peuvent être facilement achetés et vendus, et incitent donc les investisseurs à faire de multiples transactions, Phillips déclare ceci (ma traduction) :

La philosophie de la gestion indicielle, c’est de détenir tout le marché jusqu’à la fin des temps. Ce que les gens font aujourd’hui, c’est de faire des transactions en permanence sur des segments du marché, ce qui n’est pas nécessairement une bonne chose.

Non, ce n’est pas nécessairement une bonne chose.

Investir n’est pas spéculer, et vice versa

Jason Zweig est un de mes journalistes préférés parmi les spécialistes de finance personnelle. Dans un de ses récents articles dans le Wall Street Journal, il rappelle les points de vue de quelques glorieux ancêtres (dont Benjamin Graham) sur la différence entre investissement et spéculation et interroge quelques acteurs vivants.

Il propose un test fort simple pour distinguer les deux activités.

Investir et spéculer, ce n'est pas la même chose https://t.co/p3NHI5bbK6 @jasonzweigwsj pic.twitter.com/mp935shUSy

— AlphaBetaBlog (@AlphaBetaBlogFR) December 11, 2016

Et vous, investissez-vous ou spéculez-vous ? S’il vous arrive de spéculer, allez jusqu’à la fin de l’article de Zweig pour y retrouver l’inoxydable conseil de Benjamin Graham.

N’hésitez pas à suivre le compte Twitter d’Alpha Beta Blog (en français). Et le compte sur lequel je tweete en anglais.

J’ai écrit cette semaine sur deux mêmes histoires sur le risque arrivant à des conclusions opposées selon que vous êtes partisan de la gestion active ou de la gestion passive (c’est ici). Et sur les données sur les frais des fonds de droit français récemment publiées par l’AMF (c’est là).

C’était ma Semaine Twitter 49. A la semaine prochaine.