Dans le combat que se livrent la gestion active et la gestion indicielle, le baromètre Morningstar permet de compter les points.

Il compare la performance des fonds gérés activement à celle des fonds indiciels appartenant à la même catégorie.

Morningstar calcule le taux de succès des fonds gérés activement. Ce taux correspond au pourcentage des fonds existant au début de la période de calcul ayant à la fois survécu et battu la performance moyenne équipondérée (chaque fonds indiciel a le même poids) des fonds indiciels de la catégorie durant la période.

Morningstar tient compte des fonds ayant disparu (le fameux « biais du survivant »). Ceux-ci ayant généralement des performances médiocres (on suppose que c’est pour cela qu’ils disparaissent), ne pas en tenir compte pendant leur durée d’existence tirerait à la hausse la performance moyenne des fonds survivants et enjoliverait ainsi artificiellement la réalité à laquelle les investisseurs étaient confrontés au début de la période.

Le Baromètre Morningstar Gestion Active/Gestion Passive 2019 vient de paraître pour les fonds domiciliés aux Etats-Unis : les résultats complets de l’étude sont téléchargeables ici. Les calculs sont arrêtés au 30 décembre 2019.

Je rappelle que le pourcentage indiqué dans les graphiques est le taux de succès des fonds gérés activement sur différentes périodes, tel que défini ci-dessus.

Je rappelle aussi à toutes fins utiles que quand on joue à pile ou face, on a une chance sur deux (soit un taux de succès de 50%) de gagner.

Actions

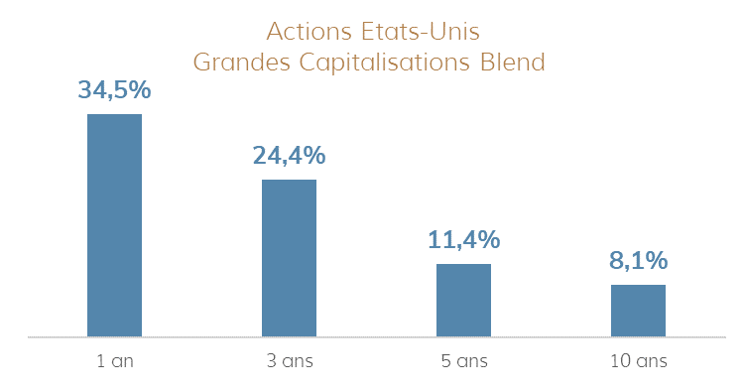

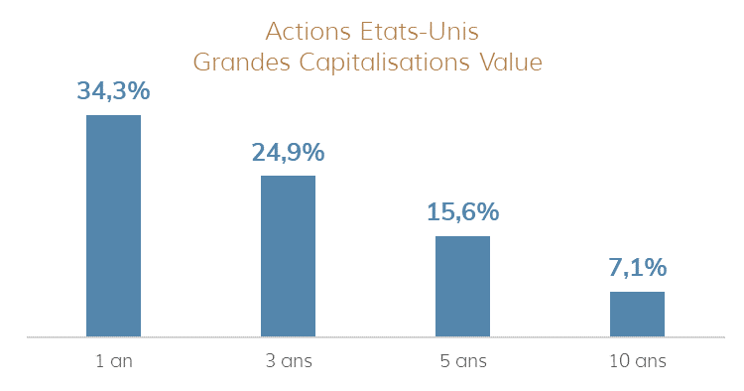

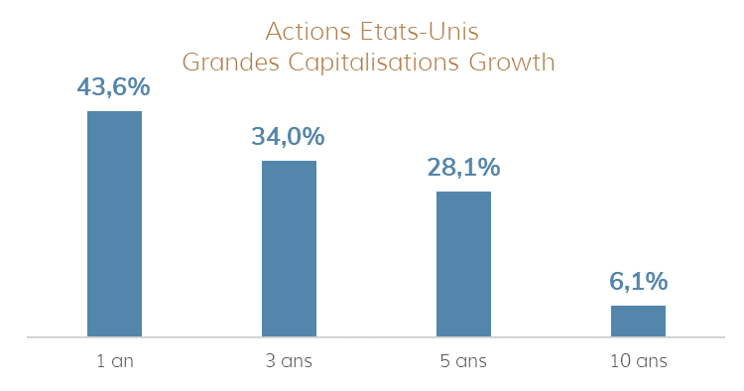

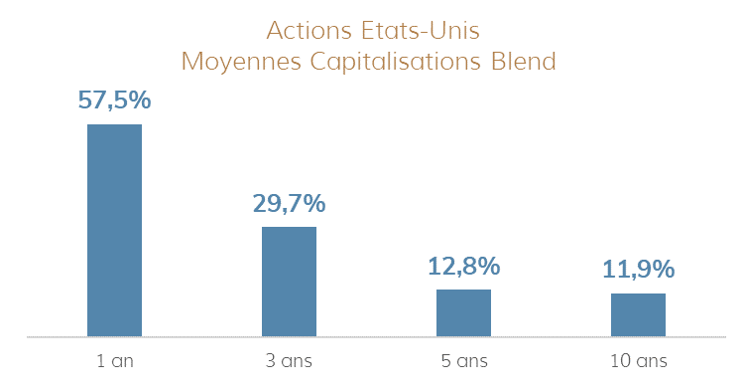

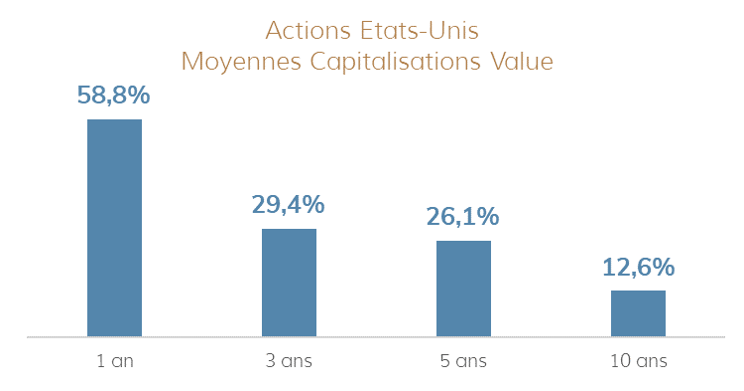

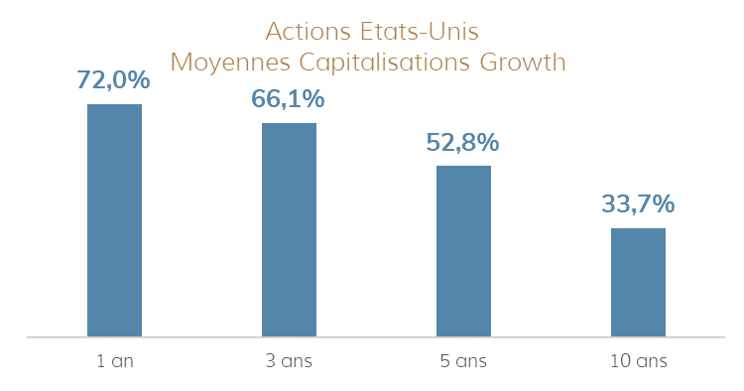

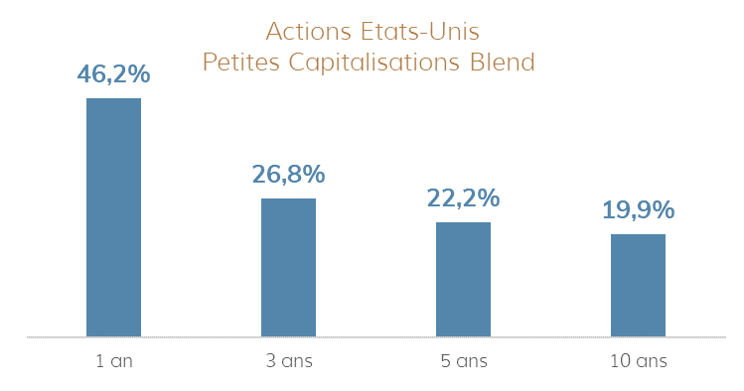

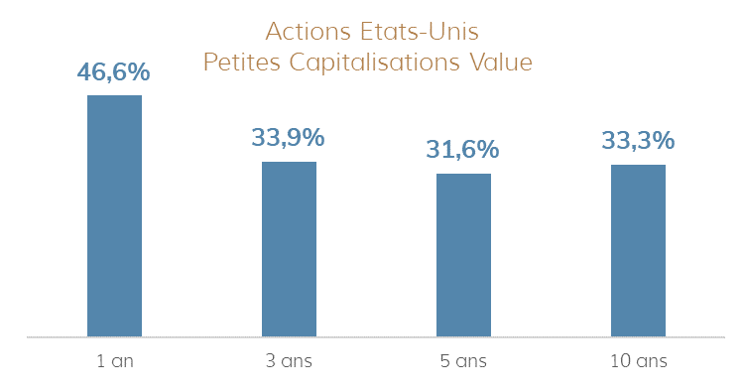

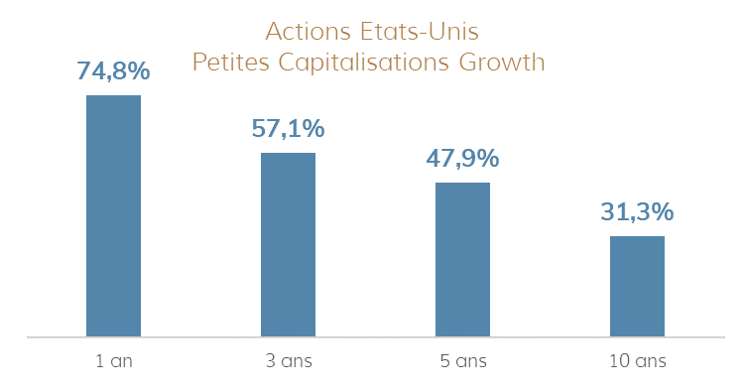

Actions Etats-Unis

Les marchés boursiers aux Etats-Unis sont réputés être les plus profonds, les plus liquides et les plus arbitrés. Conséquence : il serait difficile pour les gérants actifs de s’y distinguer, sauf sur le segment des petites capitalisations, scruté par moins d’analystes.

Pour les grandes capitalisations, les résultats de la gestion active sont médiocres sur toutes les durées, et calamiteux sur cinq et dix ans.

Les fonds actifs moyennes capitalisations s’en sortent bien sur un an, moins bien sur trois et cinq ans (sauf pour la gestion Growth), mais leurs résultats sur dix ans sont également calamiteux.

Pour les fonds petites capitalisations, c’est presque bien sur un an (c’est même très bien pour la gestion Growth) mais le taux de succès baisse sur les périodes plus longues.

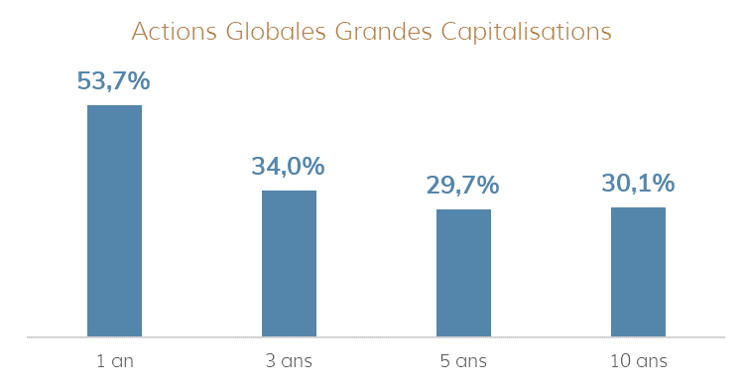

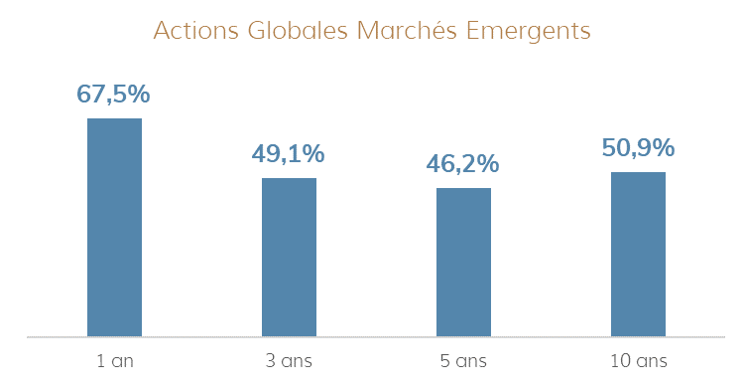

Actions Globales

La première catégorie concerne les seuls marchés dits développés. Les résultats sont moyens sur un an, et médiocres sur trois, cinq et dix ans.

Pour les fonds investissant sur les marchés émergents, la performance est meilleure : bonne sur un an, et assez constante sur trois, cinq et dix ans, puisque le taux de succès est proche de 50%.

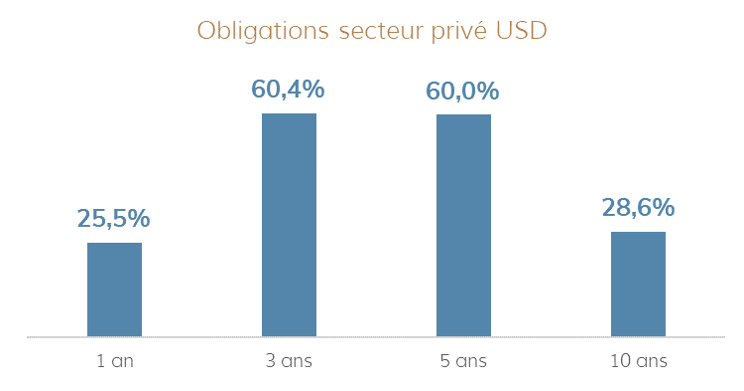

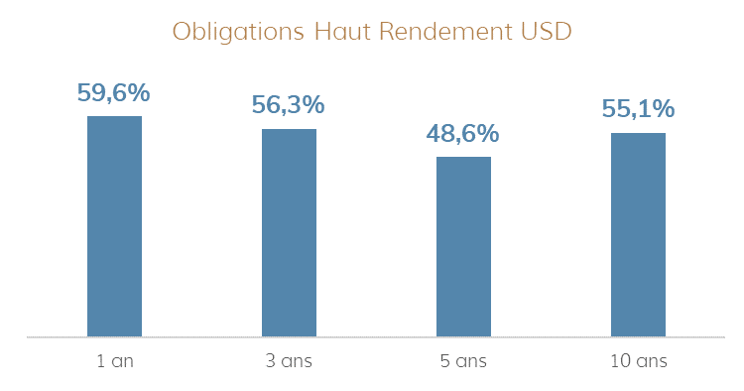

Obligations

Un des narratifs fréquents sur les indices obligataires dit à peu près ceci : le poids des émissions dans un indice étant proportionnel à l’endettement de l’émetteur, les indices sont « stupides » en ce sens où ils conduisent à accorder une plus forte pondération aux émetteurs les plus endettés, qui peuvent aussi être les plus risqués, donc faire défaut, donc tirer la performance de l’indice vers le bas.

Il serait donc plus facile pour les gérants obligataires actifs de battre les indices puisqu’ils ont la latitude de ne pas s’exposer (ou de moins s’exposer) aux émetteurs qu’ils jugent les plus risqués.

Pour les fonds obligations secteur privé qualité d’investissement, il y a du bon (sur trois et cinq ans) et du moins bon (sur un et dix ans).

Pour les obligations à haut rendement, c’est plutôt bon pour la gestion active, dont le taux de succès est supérieur à 50%, sauf sur cinq ans.

Pour la quasi totalité des catégories actions, au-delà de trois ans, le taux de succès de la gestion active est très inférieur à celui qu’on aurait en jouant à pile ou face.

Depuis des années, la recherche universitaire et celle des praticiens montre que les gérants actifs ont du talent et sont capables de battre les indices avant frais.

Après frais, c’est une toute autre histoire, que confirment les résultats du baromètre Morningstar.

La bonne nouvelle, c’est qu’il existe des fonds actifs qui font mieux que leurs homologues indiciels. La mauvaise nouvelle, c’est qu’ils sont très peu nombreux.

Savez-vous les identifier avant la bataille ? Si vous en avez un, votre conseiller financier sait-il les identifier avant la bataille ?

Comment faites-vous ? Comment fait votre conseiller ?

N’hésitez pas à me donner vos recettes de sélection dans la rubrique « Laisser un commentaire » accessible ci-dessous.

Si vous voulez en savoir plus sur la méthodologie du baromètre Morningstar, je vous recommande cet épisode de l’excellent podcast TEBI de Robin Powell. L’invité est Ben Johnson, CFA, le directeur de la recherche ETF de Morningstar. C’est ici (en anglais).

Dans la deuxième partie de ce post, il y aura une bonne nouvelle pour certains gérants actifs. Restez à l’écoute.

Photo par anaterate sur Pixabay