Dans le combat que se livrent la gestion active et la gestion indicielle, deux études s’attachent à compter les points.

SPIVA est réalisée depuis plus de 16 ans par S&P DJ Indices (voir ici mon commentaire sur les derniers résultats aux Etats-Unis, SPIVA : les éditions se suivent et se ressemblent) pour différentes régions du monde.

SPIVA compare la performance des fonds gérés activement à celle d’indices S&P DJ affectés aux différentes catégories dans lesquelles se trouvent les fonds. Or l’indice étant une fiction qui ne peut pas être achetée par l’investisseur, SPIVA ne compare pas des objets strictement comparables (même s’il existe aujourd’hui des fonds indiciels à frais de gestion zéro).

Morningstar a une méthodologie différente pour comparer les résultats de la gestion active à ceux de la gestion indicielle : plutôt que de comparer les fonds actifs à des indices, il les compare aux fonds indiciels appartenant à la même catégorie.

C’est plus réaliste que l’approche de SPIVA, car les investisseurs peuvent acheter (et achètent) des fonds actifs, tout comme ils peuvent acheter (et achètent) des fonds indiciels.

Dans son baromètre Gestion Active/Gestion Passive, Morningstar calcule le taux de succès des fonds gérés activement. Ce taux correspond au pourcentage des fonds existant au début de la période de calcul ayant à la fois survécu et battu la performance moyenne équipondérée (chaque fonds indiciel a le même poids) des fonds indiciels de la catégorie durant la période.

On a donc bien deux équipes : celle des gérants actifs et celle des gérants indiciels.

Morningstar tient compte des fonds ayant disparu (le fameux « biais du survivant »). Ceux-ci ayant généralement des performances médiocres (on suppose que c’est pour cela qu’ils disparaissent), ne pas en tenir compte pendant leur durée d’existence tirerait à la hausse la performance moyenne des fonds survivants et enjoliverait ainsi artificiellement la réalité à laquelle les investisseurs étaient confrontés au début de la période.

Le Baromètre Morningstar Gestion Active/Gestion Passive vient de paraître pour les fonds domiciliés en Europe : les résultats complets sont accessibles ici. Les données sont calculées au 30 décembre 2018.

J’ai sélectionné au sein du dernier baromètre quelques catégories qui correspondent aux grandes briques d’une allocation d’actifs diversifiée.

J’ai volontairement exclu les fonds mono-pays, à l’exception des Etats-Unis et du Japon, dont le poids dans le total de la capitalisation boursière est important, et de la France, pour tenir compte du biais bien connu qui nous conduit à surpondérer les valeurs domestiques dans un portefeuille. Ainsi que de la Chine, parce qu’elle pèse de plus en plus lourd.

Je rappelle que le pourcentage mentionné est le taux de succès des fonds gérés activement sur différentes périodes, tel que je l’ai défini ci-dessus. Je rappelle aussi à toutes fins utiles que quand on joue à pile ou face, on a une chance sur deux (soit un taux de succès de 50%) de tomber sur la bonne réponse.

Actions

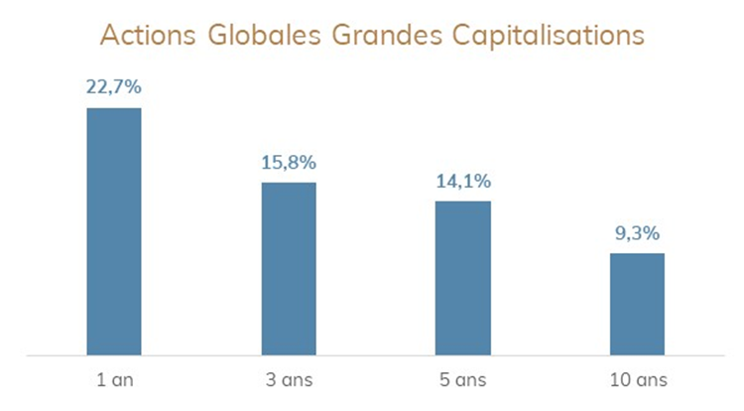

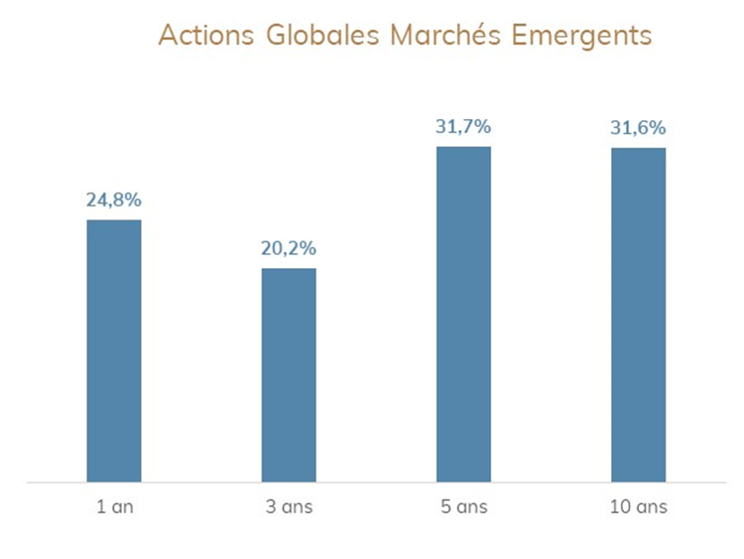

Actions Globales

La première catégorie concerne les seuls marchés dits développés. Les résultats sont très médiocres : 9,3% des fonds gérés activement de cette catégorie ont survécu et enregistré une performance supérieure à celle de la moyenne des fonds indiciels de la même catégorie sur dix ans (au 30 décembre 2018). Moins d’un sur dix.

Pour les fonds investissant sur les marchés émergents, la performance est meilleure, mais reste très peu satisfaisante : moins d’un fonds sur trois survit (31,6%) et bat les fonds indiciels sur dix ans.

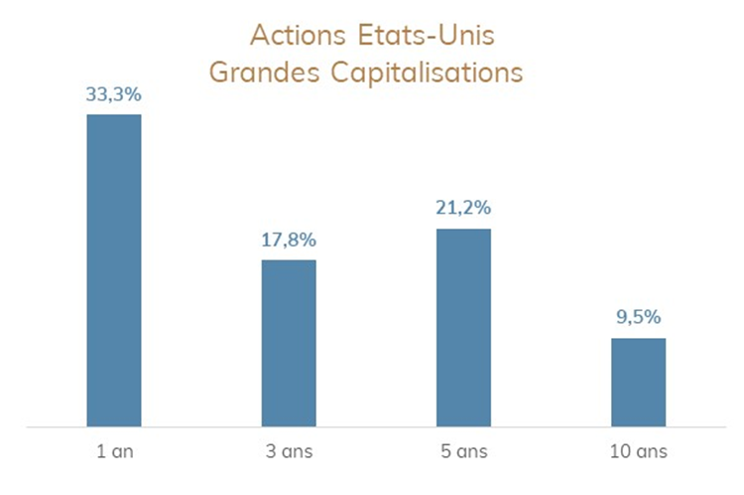

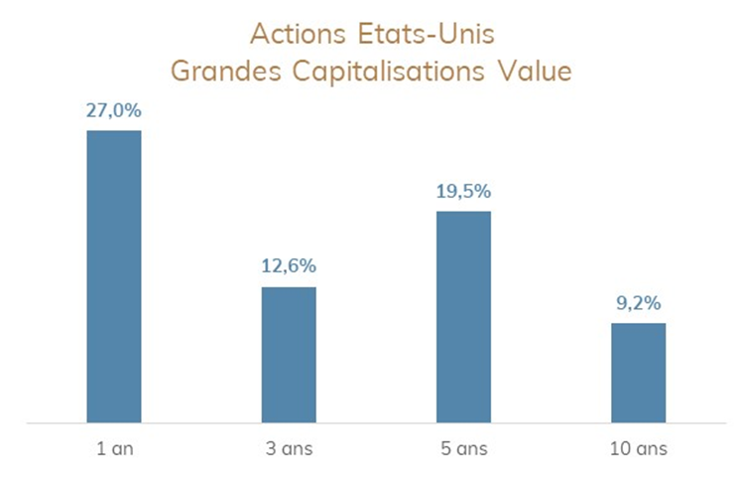

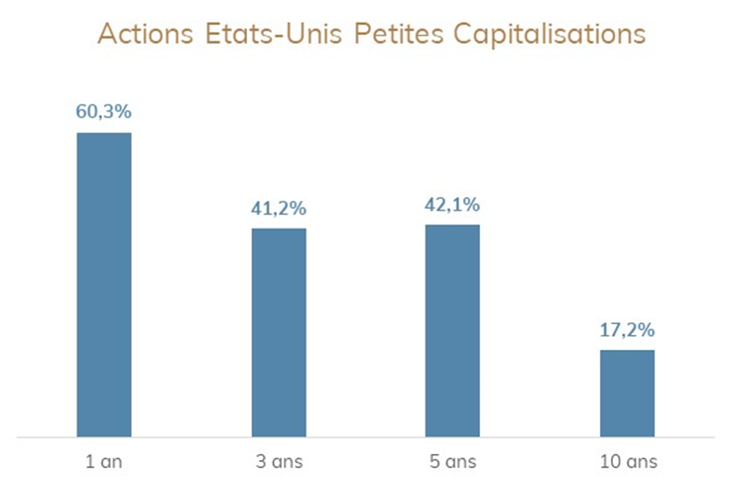

Actions Etats-Unis

A fin janvier, les valeurs des Etats-Unis représentaient 54,53% de la capitalisation boursière du MSCI All Country World Index, qui comprend 23 marchés développés et 24 marchés émergents, et 61,92% de la capitalisation boursière du MSCI World Index, qui comprend 23 marchés développés.

Les marchés boursiers aux Etats-Unis sont réputés être les plus profonds, les plus liquides et les plus arbitrés. Conséquence : il serait difficile pour les gérants actifs de s’y distinguer, sauf sur le segment des petites capitalisations, scruté par moins d’analystes.

Pour les grandes capitalisations, les résultats de la gestion active sont médiocres, voire très médiocres sur dix ans. Et calamiteux pour la gestion Growth (le taux de succès sur dix ans est de 0,7%, soit moins d’un fonds sur 100 !).

Les fonds actifs petites capitalisations s’en sortent bien sur un an, moins bien sur trois et cinq ans, mais leurs résultats sur dix ans sont également calamiteux : seulement 17,2% des fonds actifs ont battu les fonds indiciels, soit environ un sur six.

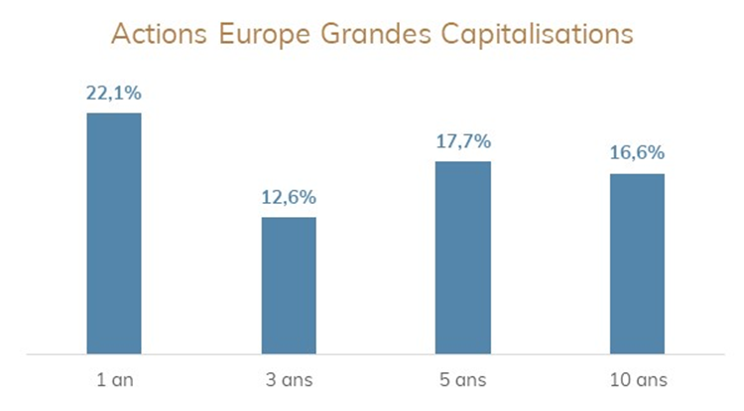

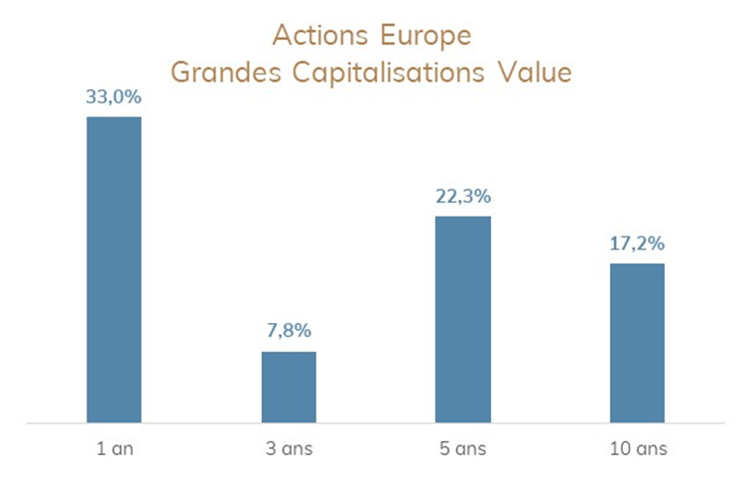

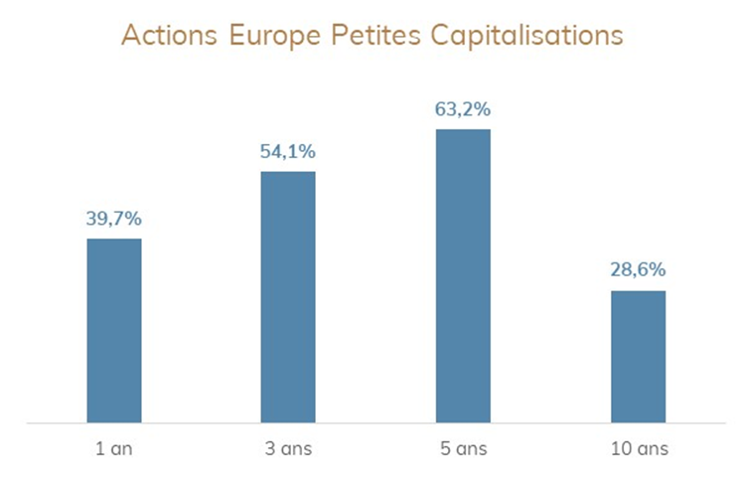

Actions Europe

D’après mes calculs, à fin janvier 2019, l’indice MSCI Europe représentait 21,54% de la capitalisation boursière de l’indice MSCI World.

Les résultats de la gestion active sont mauvais pour les grandes capitalisations et un peu meilleurs pour les petites capitalisations (avec de bons résultats sur trois et cinq ans).

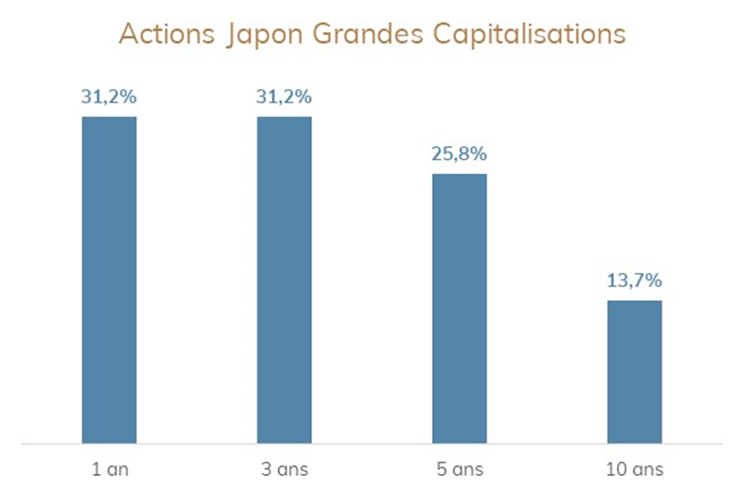

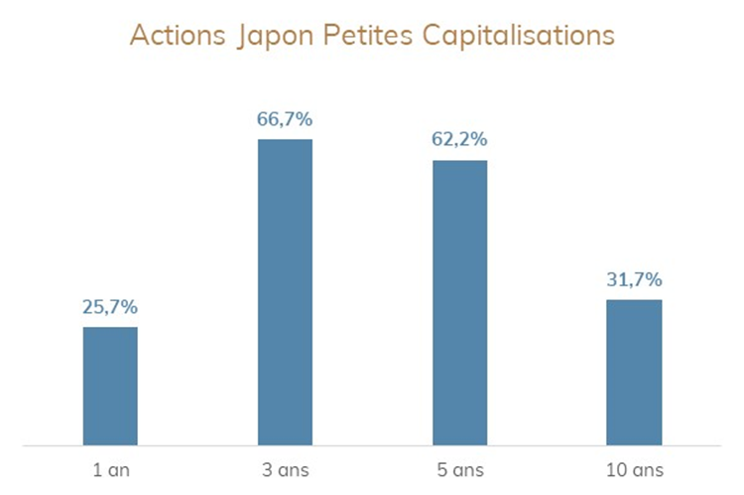

Actions Japon

A fin janvier, les valeurs japonaises représentaient 7,51% de la capitalisation boursière du du MSCI All Country World Index, et 8,53% de la capitalisation boursière du du MSCI World Index.

Si les résultats des gérants grandes capitalisations sont médiocres sur un, trois et cinq ans, et très mauvais sur dix ans, ça va en revanche beaucoup mieux pour les gérants petites capitalisations sur trois et cinq ans, même si leurs résultats sur dix ans sont moyens.

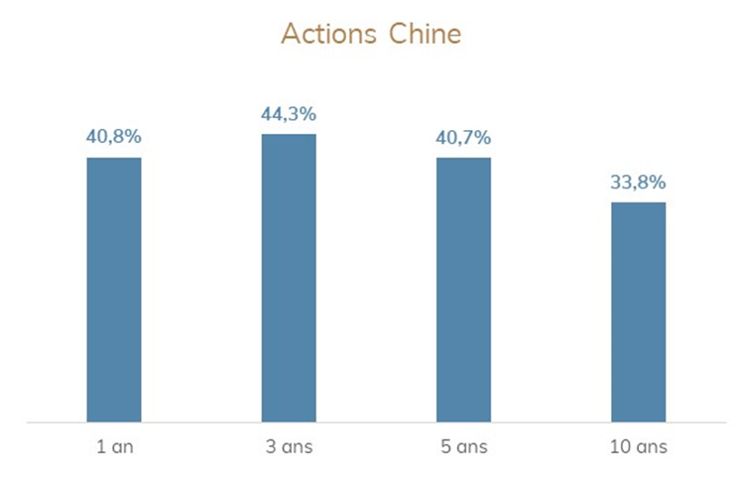

Actions Chine

A fin janvier, les valeurs chinoises représentaient 3,71% de la capitalisation boursière du du MSCI All Country World Index et 31,08% de la capitalisation boursière du MSCI Emerging Markets Index (dans lequel on trouve en deuxième position la Corée du Sud, dont les sociétés pèsent 13,98% du total).

C’est dans cette catégorie que les résultats sont le moins mauvais, puisque le taux de succès de la gestion active va de 33,8% à 44,3%.

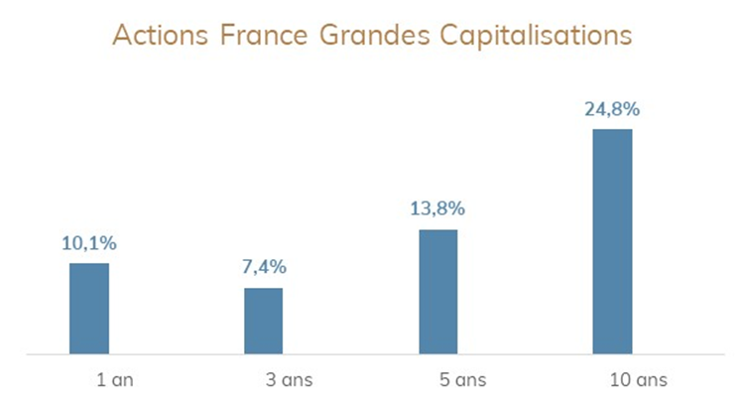

Actions France

A fin janvier, les valeurs françaises représentaient 3,35% de la capitalisation boursière du MSCI All Country World Index, et 3,81% de la capitalisation boursière du MSCI World Index.

Les fonds actions France ont un comportement atypique par rapport à la plupart des autres catégories : les résultats sur dix ans sont les meilleurs (mais ne sont pas brillants, puisqu’un fonds actif sur quatre survit et bat les fonds indiciels), alors qu’ils sont catastrophiques sur un an, trois et cinq ans.

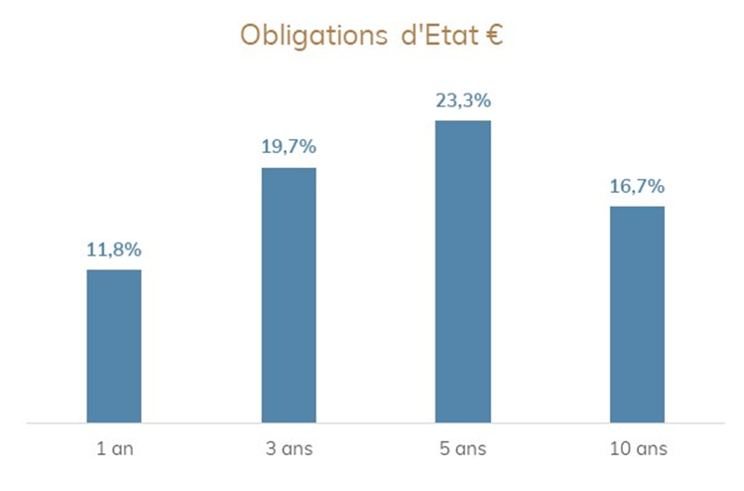

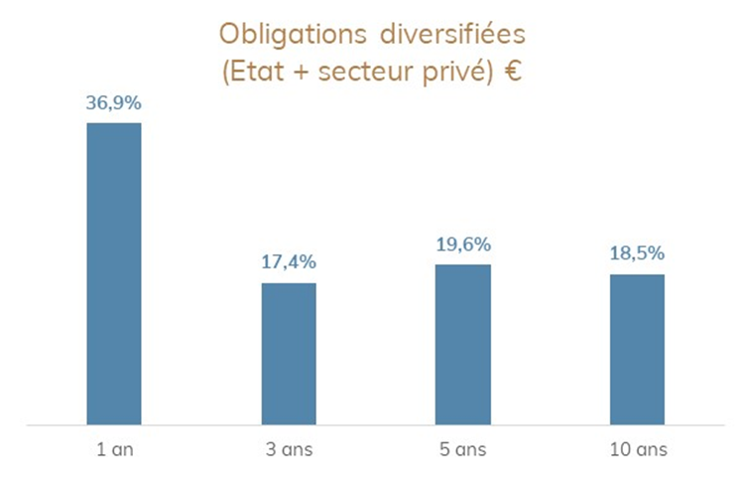

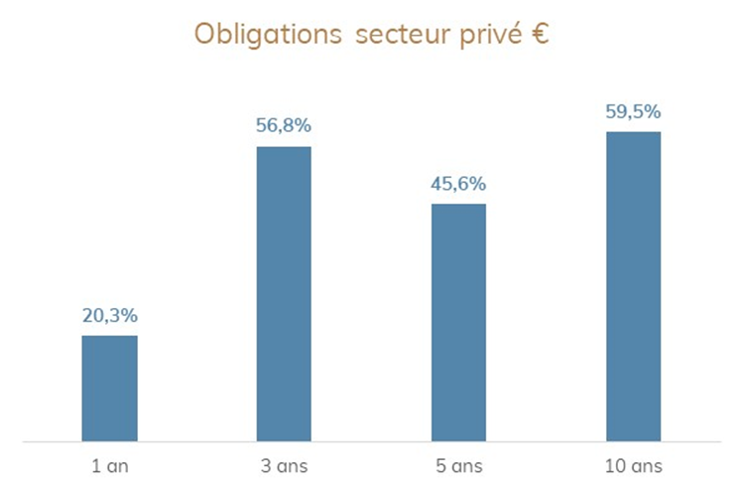

Obligations

Un des narratifs fréquents sur les indices obligataires dit à peu près ceci : le poids des émissions dans un indice étant proportionnel à l’endettement de l’émetteur, les indices sont « stupides » en ce sens où ils conduisent à accorder une plus forte pondération aux émetteurs les plus endettés, qui peuvent aussi être les plus risqués, donc faire défaut, donc tirer la performance de l’indice vers le bas.

Il serait donc plus facile pour les gérants obligataires actifs de battre les indices puisqu’ils ont la latitude de ne pas s’exposer (ou de moins s’exposer) aux émetteurs qu’ils jugent les plus risqués.

Sur les trois catégories obligataires que j’ai retenues, les meilleurs résultats pour la gestion active sont ceux des obligations du secteur privé libellées en €, avec un bon score sur dix ans. Pour les deux autres catégories, les résultats sont très médiocres.

Les exceptions

Il existe deux catégories actions dans lesquelles l’équipe gestion active bat l’équipe gestion indicielle sur 10 ans.

- Les fonds actions Royaume-Uni moyennes capitalisations (66,7% des fonds actifs ont survécu et battu l’équipe indicielle).

- Les fonds actions Suisse petites capitalisations (52% des fonds actifs ont survécu et battu l’équipe indicielle).

Ces stratégies sont assez rares dans les portefeuilles des investisseurs français. Si vous en aviez, bravo.

Conclusion

Pour la quasi totalité des catégories, au-delà de trois ans, le taux de succès de la gestion active est très inférieur à celui qu’on aurait en jouant à pile ou face.

Depuis des années, la recherche universitaire et celle des praticiens montre que les gérants actifs ont du talent et sont capables de battre les indices avant frais.

Après frais, c’est une toute autre histoire, que confirment les résultats du baromètre Morningstar.

La bonne nouvelle, c’est qu’il existe des fonds actifs qui font mieux que leurs homologues indiciels. La mauvaise nouvelle, c’est qu’ils sont très peu nombreux.

Savez-vous les identifier avant la bataille ? Si vous en avez un, votre conseiller financier sait-il les identifier avant la bataille ?

Comment faites-vous ? Comment fait votre conseiller ?

N’hésitez pas à me donner vos recettes de sélection dans la rubrique « Laisser un commentaire » accessible ci-dessous.

Vous pouvez consulter le dernier baromètre Morningstar pour les fonds domiciliés en Europe ici.

Si vous voulez en savoir plus sur la méthodologie, je vous recommande cet épisode récent de l’excellent podcast TEBI de Robin Powell. L’invité est Ben Johnson, CFA, le directeur de la recherche ETF de Morningstar. C’est ici (en anglais).

Photo par anaterate sur Pixabay

3 réponses sur « Actif ou indiciel, qui c’est les plus forts ? »

Moi j’ai surtout appris la formule suivante : Qui c’est les plus forts ? … Evidemment les verts !

Pour en revenir à nos moutons mais sous l’angle factoriel : est-ce que justement les fonds dit greens battent les indices traditionnels ? Et on peut se poser la même question pour les fonds greenwashés ISR ? NB : Ma question a trait aux facteurs et non à la « gestion active ».

Ben oui, les plus forts, c’est les Verts. Même (et surtout) quand ils perdent à Glasgow. Je ne suis pas sûr que l’ESG ait vocation à devenir un « facteur ». Mais je suis certain que l’ESG sera une des planches de salut de la gestion active et un terrain de concurrence féroce entre fournisseurs d’indices. Une espèce de nouvelle frontière. On laissera les spécialistes analyser les fonds ESG pour voir s’ils sont particulièrement exposés à certains facteurs.

Un papier récent de Morningstar pour alimenter ta réflexion : https://www.morningstar.com/blog/2019/03/12/esg-investing-perfor_0.html