En 1969, la Norvège découvre du pétrole en mer du Nord. Elle accorde des licences d’exploitation à des compagnies pétrolières, qui lui paient des redevances.

En 1996, le pays crée un fonds souverain, le Government Petroleum Fund, abondé par le ministère des finances avec l’argent des redevances pétrolières. Ce fonds investit comme la banque centrale de Norvège (Norges Bank) investit ses réserves de change, c’est-à-dire exclusivement hors de Norvège.

L’objectif du fonds pétrolier est de gérer à long terme et de façon responsable les revenus des ressources pétrolières et gazières en mer du Nord, afin que cette richesse bénéficie à la fois aux générations actuelles et futures.

Il reçoit des contributions, et parfois (rarement) il rend de l’argent qui vient alimenter le budget norvégien.

En 1998, Norges Bank Investment Management est créée. Cette société de gestion gère le fonds souverain.

En 2006, le Government Petroleum Fund devient le Government Pension Global Fund.

Le Government Pension Global Fund, dont le portefeuille actuel pèse environ 1000 milliards d’euros1, vient de publier son rapport annuel 2019, que je vais tenter de résumer en moins de 2 minutes.

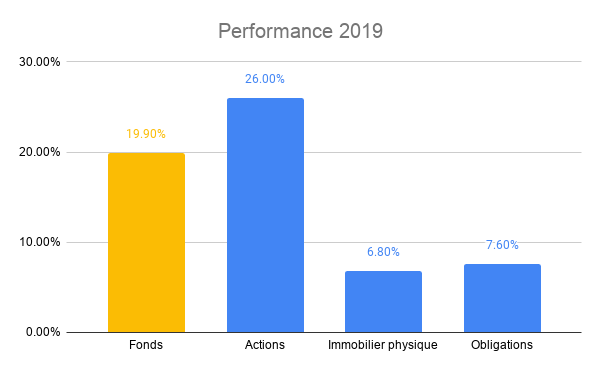

Des résultats record en 2019

Pour l’anecdote, car les résultats d’une année calendaire n’ont aucune importance pour un investisseur de très long terme comme le fonds norvégien, les résultats 2019 avant frais de gestion : +19,9%.

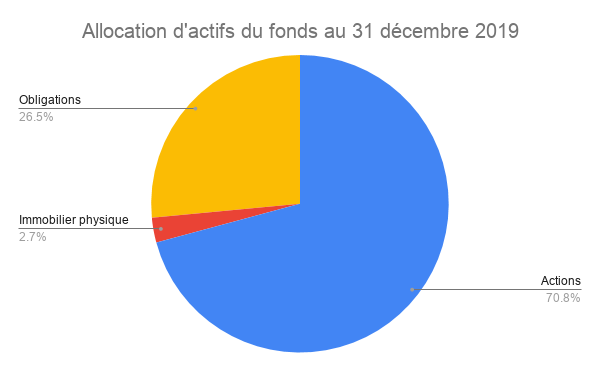

Et comme une performance ne veut rien dire sans l’allocation d’actifs, voici celle du fonds à fin 2019. Sans surprise du fait de son horizon de très long terme, elle était majoritairement constituée d’actions.

La performance 2019 est supérieure de 0,23 point de pourcentage à celle du benchmark du fonds.

Les frais de gestion se sont élevés à 0,05% des encours.

Je répète : 0,05% des encours.

Performance depuis 1998

Plus intéressante, la performance annualisée à fin 2019 depuis le 1er janvier 1998, date de création de la société de gestion. Ces chiffres reflètent la performance dans le panier de devises du portefeuille du fonds.

La performance annualisée nette (de frais et après inflation) est de 4,17%, soit une surperformance annualisée de 0,25% par rapport au benchmark du fonds souverain2.

Actions

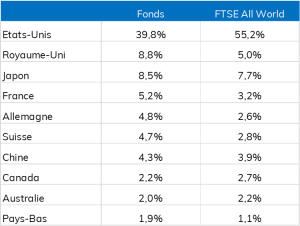

A fin 2019, le fonds était actionnaire de 9202 sociétés, dans 74 pays et 50 devises. Son poids moyen dans le capital des sociétés était de 1,5%.

Si son univers d’investissement actions est celui de l’indice FTSE All World, le fonds avait à fin 2019 une allocation géographique très différente de celle de son indice (pour lequel les données sont à fin janvier 2020), avec une importante sous-pondération des Etats-Unis.

Obligations

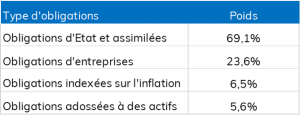

A fin janvier, le fonds détenait 4608 émissions obligataires, représentant 1177 émetteurs.

Les obligations d’Etat représentent plus de 70% de l’exposition obligataire à fin 2019, car la plupart des obligations indexées sur l’inflation sont des obligations souveraines3.

C’est la dette des Etats-Unis qui domine. Le Japon, l’Allemagne, la France et le Royaume-Uni suivent.

Immobilier Physique

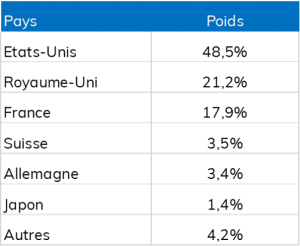

Le fonds a intégré cette classe d’actifs à son allocation à partir de 2011. La majeure partie de son patrimoine (valorisé environ 26 milliards d’euros à fin 2019) est aux Etats-Unis. Le Royaume-Uni et la France sont les deuxième et troisième pays en valeur.

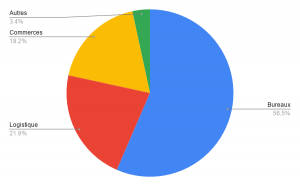

La majorité du patrimoine est en immobilier de bureau.

Le fonds a également une exposition indirecte au secteur via l’immobilier coté, qui représentait 1,4% du portefeuille à fin 2019, soit environ 13 milliards d’euros.

Le fonds prête ses titres pour générer un revenu supplémentaire, qui s’est élevé en net à environ 253 millions d’euros l’an dernier. Je rappelle que le fonds de pension du secteur public au Japon, le GPIF, a annoncé fin 2019 qu’il cessait de prêter ses titres (voir ici, Le prêt de titres est-il soluble dans l’ESG ?).

Le remarquable rapport annuel 2019 du Government Pension Global Fund est téléchargeable ici.

Photo : Mitchell Hollander sur Unsplash

- En France, on n’a pas de pétrole, mais on a des idées et un Fonds de Réserve des Retraites (FRR) qui « a pour mission, au nom de la collectivité, d’investir et d’optimiser le rendement des sommes que lui confient les pouvoirs publics en vue de participer au financement des retraites ». La valorisation du portefeuille du FRR était de 30,279 milliards d’euros au 31 décembre 2019. Le rapport annuel 2018 du FRR est accessible ici.

- Attention, l’allocation d’actifs stratégique du fonds a beaucoup évolué depuis 1998, la performance annualisée ne reflète donc pas l’actuelle allocation d’actifs.

- La somme des poids est supérieure à 100 car les liquidités et les produits dérivés n’ont pas été intégrés.

2 réponses sur « Bienheureux Norvégiens »

Bonjour, coquille en début d’article. Le graphique de l’allocation d’actif 2019 apparaît 2 fois. Le premier devrait être la performance 2019.

Merci bcp pour ce contenu de qualité. Toujours clair et pertinent. C’est un plaisir de lire vos articles

Je viens de rectifier, merci de votre vigilance !