Depuis l’implosion de FTX, l’univers parallèle des crypto est en train de s’effondrer sur lui-même.

Même les sociétés ayant fait le choix — louable — d’être régulées aux Etats-Unis, comme Coinbase, cotée en bourse, n’en finissent pas de payer des amendes : 50 millions de dollars d’amende à régler à l’Etat de New York pour des procédures de connaissance des clients et de lutte contre le blanchiment d’argent très défectueuses, plus autant à dépenser pour se mettre à niveau (source).

Sam Bankman-Fried, muré dans son déni, a décidé de plaider non coupable.

Où il se confirme que certains individus évoluant dans le monde parallèle des crypto ont perdu le contact avec la réalité. SBF aura tout loisir de plaider coupable ultérieurement, mais quand même. https://t.co/vfvM6m6MSk

— AlphaBetaBlog (@AlphaBetaBlogFR) January 5, 2023

Genesis licencie 30% de ses effectifs.

Un à un tombent les dominos de cette gigantesque fraude/illusion collective qu'est le cryptoverse.https://t.co/NbQuyKKKNS

— AlphaBetaBlog (@AlphaBetaBlogFR) January 6, 2023

En France, il existe un champion local, Coinhouse, qui a suspendu le 17 novembre dernier les retraits sur ses inénarrables livrets.

La raison ? « Des contreparties utilisées, notamment Genesis, ont annoncé le 16 novembre après midi faire face à un défaut de liquidité. »

Mais rassurez-vous, Coinhouse « [maintient] des contacts étroits avec les contreparties des Livrets Crypto et [suit] cette situation au plus près. »

Aux Etats-Unis, les journalistes suivent les affaires, enquêtent, sortent des scoops.

En France, dans l’affaire Coinhouse, je n’ai rien lu depuis très longtemps dans les médias.

Pourquoi les médias français font-ils aussi peu d’investigation sur les sujets financiers, notamment de fraude ? Pourquoi les informations sur H2O AM et Lars Windhorst viennent-elles presque toujours du Financial Times ?

M’écrire si vous avez des explications, ça m’intéresse.

Heureusement qu’Etienne est de retour sur Twitter.

Déception des chasseurs qui réclamaient un confinement des promeneurs le dimanche. https://t.co/J763VgRtxP

— Etienne Dorsay (@E_Dorsay) January 6, 2023

Comme vous l’avez peut-être remarqué, j’aime beaucoup le Japon, sa littérature, ses films, sa cuisine.

J’aime aussi beaucoup une romancière japonaise installée au Québec, qui écrit de magnifiques et courts romans en français : Aki Shimazaki (L’ombre du chardon, Au coeur du Yamato, Le poids des secrets).

Et dans ce registre — rare — de l’écrivain japonais écrivant en français, j’ai découvert l’an dernier Akira Mizubayashi en lisant le splendide Âme brisée, une histoire de musiciens amateurs passionnés de musique de chambre dans le Japon militariste de 1938 et de violon détruit. On passe du Japon à la France, de 1938 au XXIe siècle, sur fond de Bach, de Schubert et de Berg.

Du même Mizubayashi, j’ai lu la semaine dernière Reine de coeur, où il est de nouveau question de musique, et notamment d’alto, en France et au Japon juste avant et pendant la seconde guerre mondiale, d’un amour interrompu par cette guerre, et de retrouvailles inattendues dans la France du XXIè siècle. Les compositeurs à l’honneur sont Bach, Mozart, Richard Strauss et l’immense Dmitri Chostakovitch.

Pour recevoir une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.

Bienvenue dans ma semaine Twitter 1 de 2023.

Nihil novi sub sole1

Ma nature fait que j’ai du mal à croire aux changements radicaux, aux grands soirs, aux changements de paradigmes.

Rien ou presque n’est jamais vraiment nouveau.

J’ai aussi appris avec le temps à ne plus prêter la moindre attention aux prédictions des sociétés de gestion pour l’année à venir (j’ai ai parlé ici).

Joe Wiggins, CFA, l’excellent blogueur spécialiste de finance comportementale (Behavioural Investment) partage mon point de vue sur l’inutilité des prédictions de court terme.

Parce que les marchés sont imprévisibles.

Ce qui est en revanche prévisible, c’est la façon dont les investisseurs se comportent.

Si les marchés sont imprévisibles, les comportements des investisseurs sont immuables https://t.co/cxfJBtAZ8u

— AlphaBetaBlog (@AlphaBetaBlogFR) January 3, 2023

Wiggins a donc fait la liste de ce à quoi nous pouvons nous attendre en 2023.

Ma sélection.

- Nous passerons beaucoup de temps à gérer les conséquences d’un événement qui ne s’est pas encore produit aujourd’hui et qui n’aura à peu près aucun impact sur les rendements de long terme de notre portefeuille.

- Nous modifierons la structure de notre portefeuille en fonction de ce qui s’est passé en 2022, ce qui n’a aucun sens mais nous permettra d’éviter les conversations douloureuses sur nos placements sous-performants.

- Nous affirmerons qu’une certaine classe d’actifs ou une certaine stratégie d’investissement est morte et ne délivre plus.

- Nous oublierons avoir déclaré dans le passé qu’une certaine classe d’actifs ou une certaine stratégie d’investissement était morte et ne délivrerait plus, dès qu’elle aura fait son grand retour (la Value par exemple ?).

- Nous considèrerons a posteriori que ce qui s’est passé en 2023 était inévitable.

- Nous deviendrons expert d’un sujet au sujet duquel nous ne savons absolument rien aujourd’hui.

- Nous raisonnerons en termes de certitudes, pas de probabilités.

Joe Wiggins vient de publier The Intelligent Fund Investor.

Stuart le défroqué

Rien de tel qu’un prêtre défroqué pour révéler les vilains secrets de l’Eglise. Stuart Kirk est un défroqué de la gestion. Il a d’abord été journaliste, ayant notamment sévi dans l’équipe qui rédige les articles de la rubrique Lex dans le Financial Times.

Puis il est devenu gérant d’actifs chez HSBC Asset Management2, société dont il a été directeur des investissements responsables.

Puis il s’est mis en tête de dire tout haut ce qu’il pensait et aurait dû continuer à taire, à savoir que les sociétés de gestion n’auraient pas à se préoccuper outre mesure de l’ESG (j’en avais parlé ici). C’était en mai 2022, lors d’une conférence organisée par le Financial Times.

Le changement climatique n’est absolument pas un risque financier dont nous devons nous inquiéter.

Il avait aussi dit ceci :

Les êtres humains se sont adaptés d’une manière fantastique au changement, aux urgences climatiques, et nous continuerons à le faire. Qui se soucie que Miami soit six pieds sous le niveau de la mer dans 100 ans ? Amsterdam est six pieds en dessous du niveau de la mer depuis des lustres et c’est un endroit très agréable à vivre.

Rapidement désavoué par son employeur, Kirk avait démissionné en juillet 2022.

Stuart est donc aujourd’hui un gérant défroqué, dont la parole est redevenue libre.

Dans une tribune publiée dans le Financial Times, il a fait usage de cette grisante liberté pour dire ce qu’il pensait vraiment de la profession des gérants d’actifs.

For Stuart Kirk, former head of responsible investment at HSBC AM, the asset management industry "is a world-leading industry in the manufacturing of excuses. Simply no one knows how to avoid blame like a portfolio manager." https://t.co/lALv7Zk0zx

— Philippe Maupas (@philmop) January 2, 2023

Stuart se remémore les années 1990, quand il était gérant pour une grande société anglaise. Quand la performance était mauvaise, il suffisait d’inviter le client à Londres. Hébergé dans un bel appartement ayant appartenu à George Bernard Shaw, le client, venu en couple, était invité à dîner et au théâtre.

Je n’ai pas le souvenir d’avoir perdu un client.

Le bon vieux temps.

Mais voilà, cette époque est révolue. Il n’est plus possible d’acheter la mansuétude du client. Il a donc fallu innover : à la place de cette ancienne forme de corruption s’est développée une « industrie de la production d’excuses ».

Tout simplement personne ne sait mieux qu’un gérant d’actifs comment éluder la critique. J’irais même jusqu’à dire que c’est sa principale activité. Dans la mesure où l’immense majorité des gérants actifs sous-performent leur indice de référence, et où il est essentiel de conserver les actifs, la seule solution est de désigner un fautif.

Comment échapper au blâme pour les performances exécrables de 2022 ? Les excuses habituelles — une Réserve Fédérale irrationnelle, les méandres de la politique chinoise, l’irrationalité des investisseurs privés — ne suffisent plus.

Mais c’est bien sûr : c’est la faute de la polycrise.

Adam Tooze, un professeur d’université (Columbia), a popularisé en 2022 le terme de « polycrisis » dans un billet publié sur son excellent blog, Chartbook.

La polycrise, c’est l’occurrence simultanée de plusieurs crises.

Comment en vouloir aux valeureux gérants d’actifs qui ont dû faire face à cette polycrise ?

Kirk rappelle qu’il y a toujours eu des crises et qu’il y en aura toujours. Il conseille aux investisseurs de punir les gérants qui s’abriteraient derrière le prétexte de la « polycrise » pour justifier leurs mauvaises performances de 2022.

Plus de polyexcuses.

Selon lui,

la vérité est que les gérants d’actifs surpaient toujours à la fin d’un marché haussier et invoquent ensuite une raison imprévisible comme cause de la correction.

Il est certain que discuter de la région du Donbass dans l’Est de l’Ukraine ou des prix de l’alimentation est bien plus intéressant que de discuter du retour à la moyenne des valorisations. Mais les marchés corrigent toujours. Les meilleurs investisseurs s’intéressent aux données, pas au dernier billet de blog sur un poly-je-ne-sais-quoi.

Quelles sont les polyexcuses de vos gérants ? N’hésitez pas à les partager avec moi.

Adam Tooze est l’auteur de plusieurs livres remarquables : Crashed – Comment une décennie de crise financière a changé le monde, et L’Arrêt – Comment le Covid a ébranlé l’économie mondiale.

Son Substack, Chartbook, est passionnant.

Fin de partie entre l’AMF et H2O AM

Avertissement : l’Association Collectif Porteurs H2O m’a proposé de l’assister dans le cadre d’une mission rémunérée (détails ici). A vous de déterminer si cette mission influe sur ma couverture de l’affaire H2O AM sur ce blog.

J’avais résumé ici la séance publique de la commission des sanctions de l’AMF consacrée à l’affaire H2O, qui s’était tenue à Paris le 25 novembre 2022.

Un mois après cette séance, la commission des sanctions a rendu sa décision : elle confirme les sanctions demandées par le collège, à l’exception de l’interdiction d’exercice de Bruno Crastes, dont la durée a été réduite de 10 à 5 ans.

#H2Ogate

Boum ! La commission des sanctions confirme les sanctions demandées par le collège de l'AMF le 25 novembre dernier.

Cette décision peut faire l’objet d’un recours.https://t.co/RchfQ2OrZ6 pic.twitter.com/a9qnzXgLNC— AlphaBetaBlog (@AlphaBetaBlogFR) January 3, 2023

Les sanctions sont à la hauteur des infractions. Sans surprise, H2O AM a annoncé qu'elle déposerait un recours devant le Conseil d'Etat.

#H2Ogate, réaction de la société de gestion qui fait appel :

"Les sanctions apparaissent démesurées et complètement inédites."

Si elles sont inédites, c'est peut-être parce que les infractions le sont aussi ?

Un nouveau titre pour Bruno Crastes 👉 https://t.co/psZsU37TSi pic.twitter.com/lg9Lki1V2L— AlphaBetaBlog (@AlphaBetaBlogFR) January 4, 2023

Ce recours n'étant pas suspensif, Bruno Crastes ne peut plus gérer et devient Directeur de la stratégie «corporate» et marchés.

Après la séance du 25 novembre dernier, j'avais cherché à savoir de quels fonds Bruno Crastes était le gérant. J'avais fait chou blanc : les gérants ne sont pas mentionnés dans les reportings mensuels de H2O AM, dont j'ai à maintes reprises souligné l'indigence.

On sait donc maintenant qu'il gérait H2O Multibonds.

Dans Le Monde, Philippe Escande annonce "le crépuscule des acrobates de la finance". A mon avis, il se trompe.

Les sanctions dans le #H2Ogate annoncent "le crépuscule des acrobates de la finance" pour @PhilippeEscande.

Si seulement.

Mais comme la première guerre mondiale devait être la Der des Ders, il y aura d'autres funambules de la finance. Bien d'autres. https://t.co/4f9KNeiAnv— AlphaBetaBlog (@AlphaBetaBlogFR) January 4, 2023

Je consacrerai prochainement un billet détaillé à la décision de la commission des sanctions.

Lars le Phénix

Avertissement : l'Association Collectif Porteurs H2O m'a proposé de l'assister dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si cette mission influe sur ma couverture de l'affaire H2O AM sur ce blog.

Le #H2Ogate, c'est le résultat de la rencontre entre les dirigeants de H2O AM, Bruno Crastes et Vincent Chailley, et Lars Windhorst.

Lars, c'est un entrepreneur en série depuis qu'il a 16 ans. Sa carrière avait commencé sur les chapeaux de roues, le chancelier Helmut Kohl s'étant entiché de lui et l'ayant amené en visite officielle en Asie.

Puis Lars avait enchaîné les sorties de route. Les faillites personnelles. Les condamnations. Les emprunts remboursés tardivement. Les comptes déposés tardivement.

Jusqu'à devenir Lars Windhorst, "le financier allemand à la réputation sulfureuse".

Connu comme le loup blanc, il lui faut convaincre en permanence de nouveaux gogos prêteurs pour continuer à échouer et financer son train de vie, son yacht et son avion d'affaires.

C'est ainsi qu'il a charmé les deux fondateurs de H2O AM. Comment ? On le saura peut-être un jour.

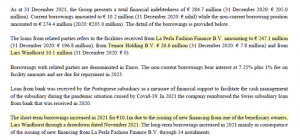

H2O AM, qui a acheté pour 2,25 milliards d'euros de titres émis par des entités de la constellation Tennor, a annoncé la semaine dernière que la holding de droit néerlandais qui ne dépose plus ses comptes depuis 2019 avait procédé à un premier remboursement de la célèbre émission obligataire de mai 2021, dite FSSSN, qui s'était substituée à différentes émissions de différentes entités Tennor.

Et qui était en défaut depuis juillet 2022.

Le communiqué de presse de H2O AM est tellement mal rédigé — peut-être à dessein — qu'il est impossible de savoir de combien les porteurs de parts de side-pockets seront remboursés.

La société de gestion parle d'"un remboursement partiel de la FSSSN fin décembre 2022 permettant d’atteindre le premier seuil de €250 millions de réduction de son nominal."

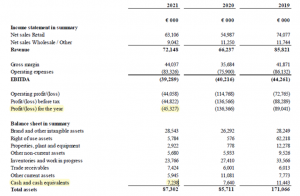

Je rappelle que les titres logés dans les side-pockets étaient valorisés 1,642 milliard d'euros à la création de ces véhicules. Valorisation tombée à un peu plus d'un milliard d'euros fin 2021 (voir ci-dessous pour la valorisation à fin décembre 2022).

Windhorst avait affirmé fin août 2022 à Cynthia O'Murchu et Robert Smith, les journalistes du Financial Times qui avaient fait éclater le H2Ogate en juin 2019, qu'il rembourserait "dans les semaines à venir" 550 millions d'euros aux side-pockets.

Il aurait donc trouvé 250 millions d'euros, si l'on en croit le peu clair communiqué de H2O. Confirmation ou pas dans les semaines à venir.

Un porte-parole de Windhorst, Andreas Fritzenkötter3, a affirmé à Oliver Horst, un journaliste du Westfallen-Blatt, que Tennor avait procédé durant l'année 2022 à plusieurs remboursements partiels. Un dernier paiement aurait été effectué fin 2022 et ce serait le dernier. Fritzenkötter n'a pas indiqué le montant total des remboursements effectués auprès des side-pockets.

S'il dit vrai4, ce serait ennuyeux pour H2O AM, qui mentionne un seul remboursement fin 2022. Et ce serait encore plus ennuyeux pour les porteurs de parts de side-pockets, qui devraient faire une croix supplémentaire sur un peu plus de 750 millions d'euros, à ajouter aux dépréciations de près de 553 millions d'euros déjà encourues sur les side-pockets.

Les side-pockets sont actionnaires de La Perla Fashion Holding, une société italienne de lingerie fine racheté par Windhorst à son précédent propriétaire en 2018.

Début 2023, cette société n'avait toujours pas déposé ses comptes 2021 ("c'est la faute au covid"), ni, a fortiori, ceux du premier semestre 2022 ("c'est la faute à la restructuration").

Euronext a annoncé le 20 décembre 2022 que l'action La Perla, cotée sur le compartiment Growth, était transféré à compter du 21 décembre sur le "penalty bench" pour défaut de publication des informations obligatoires.

Sans action de la part de l'émetteur pour remédier à ses manquements, l'étape suivante pouvait aller jusqu'à la suspension des transactions, puis au délistage.

Miracle : le 4 janvier, La Perla publiait simultanément les comptes 2021 et ceux du premier semestre 2022.

Non audités. Calamiteux, évidemment.

CA 2021 72 millions d'euros, perte 45 millions d'euros, liquidités au 31/12/21, 7,2 millions d'euros. La dette de long terme a fortement augmenté : de 205 millions d'euros fin 2020 à 274 millions d'euros fin 2021.

Les fonds propres à fin 2021 étaient négatifs à hauteur de 288 millions d'euros, contre -236 millions d'euros à fin 2020.

La maison-mère soutient sa filiale, avec une facilité de crédit de 400 millions d'euros. Même Lars Windhorst a été mis à contribution : il a prêté à titre personnel 10 millions d'euros à La Perla en 2021.

J'ai cherché en vain le nom du cabinet d'audit dans le document des comptes 2021. Combien de red flags voyez-vous ?

Le premier semestre 2022 n'a pas été bon non plus : CA 34 millions d'euros (comme au premier semestre 2021), perte de 29 millions d'euros (contre une perte de 23,6 millions d'euros au premier semestre 2021).

Trésorerie à fin juin 2022 : 2,5 millions d'euros. Dette nette : 310,5 millions d'euros.

Ce n'est sans doute pas La Perla qui contribuera au remboursement des side-pockets H2O.

Des nouvelles du #H2Ogate

Avertissement : l'Association Collectif Porteurs H2O m'a proposé de l'assister dans le cadre d'une mission rémunérée (détails ici). A vous de déterminer si cette mission influe sur ma couverture de l'affaire H2O AM sur ce blog.

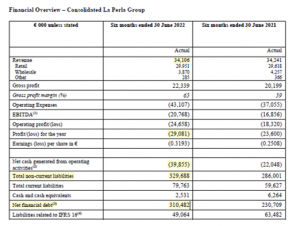

Les valeurs estimatives des side-pockets, bloquées à fin septembre 2022 depuis début octobre, vient d'être mises à jour à fin décembre. La valorisation totale estimée passe de 1,069 milliard à 1,089 milliard d'euros.

Surprise, pour certains fonds (Multiequities et Multistrategies), les valeurs estimatives sont en forte hausse. Merci au Père Noël.

Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté une partie de la pente. Pas toute la pente.

Moderato, Vivace, Multistrategies et Multiequities sont encore dans le rouge.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement en juillet 2022 de la part de Tennor et que H2O AM a annoncé un remboursement partiel prochain (voir ci-dessus).

Voilà où on en est au 5 janvier 2023 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 30 décembre 2022).

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 1 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 1 de 2023. Sayōnara. さようなら.

Photo de Jezael Melgoza sur Unsplash

3 réponses sur « Ma Semaine Twitter 1 de 2023 »

merci pour ce travail de suivi et de recherche résumé dans cette toujours intéressante et instructive lecture!

Toujours au top le regard acéré, merci l’ami Philippe Maupas, CFA, CAIA, CIPM pou LA QUESTION qui pique « Pourquoi les médias français font-ils aussi peu d’investigation sur les sujets financiers, notamment de fraude ? » Deontofi.com sait la réponse: 11 procès-bâillons pour dénigrer et anéantir l’info en 7 ans, avec record d’intensité de Hedios Patrimoine qui m’a traîné 3 fois au tribunal en 1 an, et 4ème cette année en Cassation, contre leur claque en appel du 15/12/22. Voilà pourquoi les lecteurs français ne savent rien des pièges à éviter, CQFD https://bit.ly/GammH

Bonjour,

C’est pas demain la veille qu’on lira dans le Fig une explication claire sur les « carried interests » des FCPI et autres spécialités farcies de frais en tous genres. A qui la faute ? Au journal qui ne dit pas ou aux lecteurs qui s’en moquent ? A notre fond de morale judéo-chrétienne ? A l’éducation nationale ? Au système de retraite par répartition ?

Fiscalité mise à part, les bonnes pratiques de la gestion de patrimoine tiennent en quelques phrases, le reste c’est du vent. Tant mieux pour ceux qui l’ont compris, pour les autres il y a un proverbe à propos de la Loi et des imbéciles. On est libre d’acheter des parts d’un fonds « obligataire » qui fait 20% par an et de « lender du stable » à 1% par mois jusqu’au jour où… Et c’est peut être pas plus mal.

Bonne année !