Il est une phrase qui coûte souvent très cher aux investisseurs : « Cette fois, c’est différent. » En anglais dans le texte : « This time is different. »

C’est Sir John Templeton (1912-2008), le fondateur de la société de gestion qui porte encore son nom, qui l’avait écrit en 1933 dans son livre How to Make Money in Stocks – Rules for Investment Success.

L’investisseur qui dit « Cette fois, c’est différent » alors qu’il s’agit en réalité de la répétition d’une situation antérieure, prononce les cinq mots les plus coûteux dans les annales de l’investissement.

Ammar Al Khudairy était le président de Saudi National Bank, le principal actionnaire de Credit Suisse jusqu’à la déconfiture de ce dernier et son rachat forcé par UBS le 19 mars.

SNB avait acquis une participation de 9,9% pour 1,4 milliard de francs en 2021.

Bloomberg TV avait demandé le 15 mars dernier à Al Khudairy si la SNB était prête à remettre de l’argent pour contribuer à restaurer la confiance dans le Credit Suisse.

Sa réponse, d’anthologie ?

Absolutely not.

Il avait bien essayé de corriger le tir quelques jours plus tard sur CNBC en affirmant que la chute de l’action Credit Suisse était « complètement injustifiée », mais le mal était fait.

« Absolutely not », deux mots qui ont coûté fort cher à la Saudi National Bank. Entre le cours d’achat de la SNB et la valorisation au moment du rachat par UBS, la moins-value sur Credit Suisse est de plus d’un milliard de francs.

Les économistes Carmen Reinhart et Kenneth Rogoff ont écrit un excellent livre sur les crises de la dette souveraine et les crises financières : Cette fois, c’est différent – Huit siècles de folie financière.

En anglais : This Time Is Different – Eight Centuries of Financial Folly.

J’ai terminé ma préparation au marathon de Paris qui aura lieu le dimanche 2 avril prochain par une séance de 22 km dans le Vexin. Ce qui fait un total de 3 semi-marathons en 5 semaines, après ceux de Paris et de Brière. J’espère que ça suffira pour m’épargner les crampes.

Au jardin, c’est de plus en plus le printemps. Au potager, j’ai fait la première récolte d’oseille et de ciboulette. Cette semaine, je commence les semis.

Le passage à l’heure d’été vous fait-il le même effet qu’à Etienne Dorsay ?

Ce passage à l’heure d’été avance d’une heure la fin de l’existence.

Heureusement ça ne dure que six mois… Inchallah pic.twitter.com/eWpoZZTnKo— Etienne Dorsay (@E_Dorsay) March 27, 2023

Il me fait plutôt cet effet-là.

Stress du psychorigide maniaco-dépressif que je suis à l’idée de sortir la boîte d’archives contenant les modes d’emploi de tous les appareils électroniques qui peuplent mon appartement pour changer d’heure.

Maigre consolation : je ne suis pas seul… nous sommes une armée. pic.twitter.com/TiGcos9MBE— Etienne Dorsay (@E_Dorsay) March 25, 2023

Pour recevoir une notification à chaque parution d’un nouveau billet, remplissez le formulaire d’inscription que vous trouverez en bas de chacune des pages de ce site.

Bienvenue dans ma semaine Twitter 12 de 2023.

Le monde pour 0,17% de frais

C’était la semaine de l’éducation financière. Voici ma modeste contribution.

Imaginons une jeune personne démarrant dans la vie active. Cette jeune personne se fait assez peu d’illusions sur sa future pension de retraite. Elle se dit qu’il serait opportun de se constituer un capital en vue de compléter le moment venu ladite insuffisante pension de retraite.

Je lui fais plusieurs recommandations, qui ne sont bien entendu pas des conseils d’investissement.

- Commencer à épargner le plus tôt possible en vue de se constituer ce capital en mettant en place un plan d’investissement fonctionnant en pilotage automatique (par exemple un montant mensuel de 100 € qui évoluera idéalement à la hausse au fil du temps).

- S’exposer au début aux actifs qui ont délivré les performances les plus élevées depuis plus d’un siècle : les actions (voir mon récent commentaire sur la dernière édition du Global Investment Returns Yearbook, c’est ici).

- S’y exposer via un véhicule le plus diversifié possible, aux frais les plus bas possibles.

- 35, 40 ou 45 ans plus tard, relever les compteurs. Faire des rachats sur le capital ou bien demander une rente viagère à un assureur en aliénant ledit capital.

Mais les actions, c’est compliqué et cette jeune personne démarrant dans la vie active n’a pas envie de devenir une experte en la matière.

Alors elle recherche un produit indiciel à bas coûts lui permettant de s’exposer aux actions d’un grand nombre de sociétés cotées, tant dans les pays développés qu’émergents. Elle n’aura ainsi pas à choisir les actions, ni à choisir les marchés : le fournisseur d’indices le fait presque mécaniquement pour elle.

Il existe un tel indice chez MSCI, un des trois acteurs de l’oligopole des fournisseurs d’indices avec S&P DJ Indices et FTSE Russell.

S'exposer aux 2882 valeurs composant l'indice MSCI ACWI (23 marchés développés + 24 marchés émergents), c'est maintenant possible pour seulement 0,17% de frais de gestion annuels avec SPYY.

— par @TAndrew3https://t.co/421GecLWkO

— AlphaBetaBlog (@AlphaBetaBlogFR) March 24, 2023

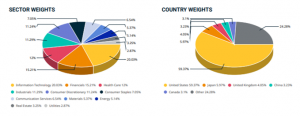

C’est l’indice MSCI ACWI IMI : ACWI pour All Country World Index, IMI pour Investable Market Index. Cet indice comportait 9126 actions1 de grandes, moyennes et petites capitalisations à fin février, dans 23 marchés développés et 24 marchés émergents.

L’indice MSCI ACWI IMI est la somme de l’indice MSCI World IMI (23 marchés développés) et de l’indice MSCI Emerging Markets IMI (24 marchés émergents). Ces indices pondèrent la capitalisation des sociétés par leur flottant, selon la convention dominante.

Avec le MSCI ACWI IMI, l’investisseur est exposé à environ 99% de l’univers des actions cotées dans le monde (l’indice ne référence pas les micro capitalisations).

Entre le 31 mai 1984 et le 28 février 2023, cet indice a enregistré une performance annualisée de 7,32% en USD. Je n’ai malheureusement pas trouvé les données de performance en EUR.

Les performances délivrées par les produits indiciels répliquant un indice sont généralement inférieures à celles de l’indice, puisque ces produits facturent des frais qui viennent en déduction de leurs performances.

Par ailleurs, selon la formule consacrée, les performances passées ne préjugent pas des performances futures.

A fin février 2023, les Etats-Unis représentaient 60,29% de l’indice, suivis du Japon (5,46%), du Royaume-Uni (3,95%), de la Chine (3,5%) et de la France (3,19%).

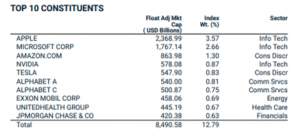

Le top 10 à la même date est constitué à 100% de valeurs états-uniennes.

Un des rares ETF répliquant cet indice, qui est le plus diversifié pour s’exposer aux actions, vient de baisser massivement ses frais. Il s’agit de SPDR MSCI ACWI IMI UCITS ETF (SPYI)2, géré par SSGA, dont les frais sont passés de 0,4% à 0,17%.

En ligne de mire, un ETF iShares répliquant l’indice MSCI ACWI (qui ne comporte pas les petites capitalisations), dont les frais sont de 0,20% : iShares MSCI ACWI UCITS ETF (SSAC), qui a près de 7 milliards d’USD d’encours au 23 mars 2023 (contre 493 millions d’USD pour SPYI).

SPYI est un produit idéal pour minimiser les regrets : il réplique l’indice ayant le plus de composants du marché et permet de ne rien manquer. Pour 0,17% de frais de gestion.

Ce produit idéal n’est référencé dans aucun des contrats d’assurance vie de la base de données Quantalys3. Bravo SSGA ! Bravo les assureurs ! Bravo les courtiers !

Une jeune personne démarrant dans la vie active pourra mettre en place un plan d’investissement en ouvrant un compte-titres ordinaire 4 chez un des acteurs ayant mis en place une telle offre.

Dans un compte-titres ordinaire, dès lors qu’il n’y a que des versements sur un seul produit, aucune plus-value n’est externalisée — ni fiscalisée — avant les premiers retraits.

Les acteurs permettant la mise en place de plans d’investissement en ETF sont peu nombreux pour le moment : Bux, Scalable Capital et Trade Republic. De plus, chez certains et sous certaines conditions, il n’y a pas de frais de courtage5.

SPYI est référencé chez Trade Republic. Il est également disponible chez Scalable Capital, d’après le site JustETF (qui appartient à Scalable Capital).

Je répète : il ne s’agit pas d’un conseil d’investissement.

Il faut qu’on parle de la finance durable (1)

La finance durable, c’est très bien, dès lors qu’il n’y a aucune ambiguïté sur son impact réel, très limité dans la plupart des cas.

Ne pas acheter d’actions de sociétés minières, pétrolières ou gazières ne diminue ni l’exploration, ni la production, ni la vente d’énergies fossiles ; planter des arbres pour compenser les émissions d’un vol en avion ne contribue en rien à la diminution immédiate de ces émissions.

Comme je l’écris souvent sur ce blog, les fonds ESG permettent aux personnes les achetant de mettre leur portefeuille en conformité avec leurs valeurs, et c’est déjà très bien.

La finance durable (j’utiliserai à partir de maintenant le terme générique d’ESG pour me référer à tout l’écosystème, sociétés de gestion, fournisseurs de données, distributeurs) fait l’objet de multiples attaques.

Certaines proviennent d’idéologues républicains aux Etats-Unis qui ont trouvé un nouveau front pour fabriquer de la colère : les société de gestion « woke », emmenées par BlackRock (!) cherchent à imposer leurs normes déviantes. Les arguments sont risibles mais ces idéologues n’ont pour le moment qu’un impact très local et par conséquent limité.

D’autres critiques plus argumentées proviennent de « défroqués » de l’ESG, comme Tariq Fancy, qui fut brièvement responsable des investissements ESG de BlackRock, ou Desiree Fixler, lanceuse d’alerte chez DWS, qui avait accusé en 2021 son employeur d’avoir surestimé ses encours ESG dans son rapport annuel 20206.

Il arrive aussi que des associations de protection des consommateurs s’intéressent à la finance durable.

UFC Que Choisir l’a récemment fait en France en analysant 8 fonds durables7 et ses conclusions recoupent ce que savent déjà les professionnels :

- absence d’obligation pour les fonds durables d’orienter l’investissement vers des secteurs respectueux de l’environnement ;

- divergences méthodologiques entre les agences de notation spécialisées dans l’analyse extra-financière ;

- laxisme du label ISR dans sa version actuelle.

.@UFCquechoisir publie une étude très critique (à juste titre) sur les produits de finance durable https://t.co/fmAY9RSCuy

— AlphaBetaBlog (@AlphaBetaBlogFR) March 22, 2023

Hélas, UFC Que Choisir tombe dans le travers habituel, qui consiste à croire (ou à faire semblant de croire) que les fonds durables peuvent avoir un impact réel (italique ajouté par mes soins pour insister sur des termes incantatoires et vides de sens).

Dans l’attente d’une stricte réglementation de l’épargne durable à l’échelle européenne mettant un terme à l’écoblanchiment, l’UFC-Que Choisir demande au ministre de l’Économie d’imposer une révision ambitieuse du cahier des charges du label ISR afin qu’il devienne un réel étalon de la finance durable, ce qui nécessite :

- Une exclusion des entreprises portant manifestement atteinte au climat ;

- Une sélection rigoureuse des entreprises sur le fondement de critères objectifs ;

- Une harmonisation des systèmes de notations des sociétés de gestion afin de permettre aux épargnants de comparer les performances de leurs fonds.

Comme UFC Que Choisir le sait sans doute, la révision du label ISR est en cours. Je crains que sa nouvelle mouture ne réponde pas aux espoirs de cette association : un label d’Etat comme le label ISR ne permettra pas au grand soir d’advenir.

Quant à l' »harmonisation des systèmes de notation des sociétés de gestion », bon courage : les sociétés de gestion s’appuient sur les données extra-financières de sociétés spécialisées ayant chacune leur approche sur des sujets où aucun consensus ne me semble envisageable (si ce n’est un fort prisme états-unien), et exploitent ces données de façon propriétaire.

Un peu comme il existe de nombreux guides gastronomiques qui donnent des notes parfois très différentes à un même restaurant, ou de nombreux guides des vins donnant des notes parfois très différentes à un même vin.

L’ESG ne fait pas exception à la règle.

Plutôt que de se défausser sur les gérants d’actifs qui sont incapables de déterminer ce qui est bon pour la planète, les pouvoirs exécutif et législatif devraient se rappeler que c’est avant tout à eux de fixer les règles du jeu.

Et à chacun d’entre nous individuellement d’adapter son comportement à ses convictions.

Il faut qu’on parle de la finance durable (2)

De même que l’investisseur normalement constitué n’achète à peu près que la performance passée sans soulever le capot, il est à craindre que l’investisseur ESG normalement constitué n’achète que des fonds labellisés ou des fonds ayant des notations ESG flatteuses, sans soulever le capot.

Le marché des données extra-financières a connu une très forte croissance, notamment depuis la signature des accords de Paris en 2015. Les spécialistes des données financières que sont les fournisseurs d’indices ne s’y sont pas trompés : ils rachètent à tour de bras des sociétés spécialisées.

C’est le cas des 3 poids lourds de l’oligopole des indices, FTSE Russell, MSCI et S&P DJ Indices, mais également d’acteurs de taille plus modeste comme Morningstar, qui a racheté Sustainalytics.

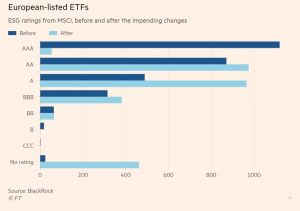

Steve Johnson du Financial Times a appris dans un document de recherche de BlackRock que l’évolution du système de notation ESG de MSCI allait conduire à des bouleversements sur le marché des fonds de finance durable.

Ça continuer de tanguer dans l'ESG : MSCI fait évoluer sa méthodologie, ce qui pourrait faire baisser la notation #ESG de milliers de fonds en Europe. Les ETF à réplication synthétique ne seraient plus notables.

— par @SteveJohnson000https://t.co/6qy61Y7aPT pic.twitter.com/1yIEXVmKpq

— AlphaBetaBlog (@AlphaBetaBlogFR) March 25, 2023

MSCI a en effet lancé la 10ème consultation sur sa notation ESG (« MSCI ESG Ratings consultation ») dont les conclusions n’ont pas encore été publiées. D’après la note de recherche de BlackRock, les modifications méthodologiques envisagées pourraient conduire à une baisse considérable du nombre d’ETF domiciliés en Europe ayant un rating ESG de AAA, le plus élevé : de 1120 à… 54.

Quant au nombre d’ETF ne pouvant être notés, il passerait de 24 à 462.

Le rating ESG de MSCI — allant de CCC à AAA — est affecté individuellement aux entreprises cotées. Il segmente l’univers par secteur d’activité en 3 catégories : les cancres (« Laggard ») pour les ratings CCC et B ; les moyens (« Average ») pour les ratings BB, BBB et A ; et les bons élèves (« Leader ») pour les ratings AA et AAA.

Le rating ESG MSCI d’un fonds actions est le rating moyen pondéré des actions détenues par le fonds. Entrent également en ligne de compte la trajectoire ESG de chacun des titres puis une évaluation des risques ESG extrêmes auquel le portefeuille du fonds est exposé. Ce facteur d’ajustement sera supprimé dans la nouvelle méthodologie.

Dans la mesure où 73% des ETF analysés avaient un facteur d’ajustement positif, sa suppression conduira à plus de baisses que de hausses de ratings.

MSCI calcule des ratings ESG pour 8500 sociétés (représentant 14000 émetteurs quand on compte les filiales) et pour plus de 680000 titres financiers (actions et obligations), ce qui lui permet d’affecter des ratings ESG à environ 53000 fonds.

Les changements méthodologiques s’inscrivent dans le cadre du durcissement réglementaire visant à prévenir l’écoblanchiment, qui pousse les fournisseurs d’indices à durcir les critères d’évaluation.

MSCI a décidé que les ETF utilisant une technique de réplication synthétique de leur indice de référence ne pourraient plus avoir de ratings ESG, dans la mesure où le portefeuille transmis à MSCI par la société de gestion est celui du collatéral, qui est très différent de celui de l’indice. Un ETF répliquant de façon physique le même indice de référence continuera d’être noté.

S&P DJ Indices a une approche unique pour les ETF à réplication physique et ceux à réplication synthétique : c’est le composition de l’indice sous-jacent qui sert de base de calcul.

Les changements prendront effet à fin avril et me semblent aller dans la bonne direction : la proportion d’ETF notés aujourd’hui AAA est en effet assez risible.

Quand je vois la proportion infime de fonds notés CCC ou B, je suis tenté de me dire que la planète est sauvée. Mais je sais bien qu’elle ne l’est pas. Il y a donc quelque chose qui cloche.

Il faut qu’on parle de la finance durable (3)

Décidément, c’est la semaine de la finance durable sur Alpha Beta Blog.

Le régulateur britannique des marchés financiers, la FCA, s’est penché sur les fournisseurs d’indices ESG.

Le régulateur britannique — la FCA — met une très mauvaise note aux fournisseurs d'indices #ESG.

— par @TAndrew3https://t.co/4vfRj1wxNL

— AlphaBetaBlog (@AlphaBetaBlogFR) March 22, 2023

Dans une lettre aux administrateurs d’indices datée du 8 septembre 2022, la FCA faisait part de ses inquiétudes :

Nous pensons que la nature subjective des facteurs ESG et la façon dont les données et les ratings ESG sont incorporés dans les méthodologies des indices, créent un risque accru de mauvaise communication d’informations dans les documents sur les indices ESG. Les qualités de ces indices pourrait ne pas être en phase avec les attentes de leurs utilisateurs et/ou des investisseurs.

La FCA précisait ses attentes à l’encontre des administrateurs d’indices :

Nous attendons des administrateurs d’indices qu’ils promeuvent la transparence en passant en revue la description et la méthodologie de leurs indices afin de s’assurer qu’ils communiquent les informations essentielles et sont précis. En tant que de besoin, vous devez améliorer les informations communiquées pour faire en sorte qu’elles sont aisément compréhensibles par les utilisateurs et les investisseurs quand ils évaluent si l’utilisation de l’indice est appropriée pour leur stratégie d’investissement.

Selon la lettre envoyée par la FCA aux dirigeants des sociétés fournissant des indices ESG datée du 23 mars 2023, le compte n’y est pas. Pas du tout.

Depuis la publication de notre lettre [du 8 septembre 2022], nous avons terminé notre revue préliminaire des indices ESG. Dans cette revue, nous avons évalué la qualité des informations fournies par un échantillon d’administrateurs d’indices au Royaume-Uni. En général, elle était mauvaise. Dans de nombreux cas, des administrateurs d’indices ne fournissaient pas des détails et une description suffisants des facteurs ESG considérés dans leur méthodologie de construction d’indices.

Pour la FCA, ce déficit en matière d’informations

est particulièrement inquiétant quand des indices qui prétendent poursuivre des objectifs ESG appliquent des facteurs ESG de telle sorte que les composants [de l’indice] ne diffèrent pas de façon matérielle de ceux d’indices non ESG similaires.

Encore pire :

A l’occasion de nos dialogues avec les sociétés, nous avons pris conscience de cas d’erreurs de calcul des indices en raison d’une mauvaise application des facteurs ESG. Nous avons découvert que certains administrateurs avaient évalué des composants de l’indice avec des ratings ESG obsolètes, ou avaient omis d’appliquer leurs critères d’exclusion ESG à l’occasion des rééquilibrages. Nous avons observé que certains administrateurs n’avaient pas mis en place de procédures de contrôle pour vérifier que les facteurs ESG avaient été correctement appliqués dans leurs indices ESG.

L’ESG, une excellente idée vue de loin, une farce vue de tout près ? Chut, continuons de faire semblant.

Il faut qu’on parle de Kevin est un roman — glaçant — de Lionel Shriver. C’est aussi un film de Lynne Ramsay, We Need to Talk About Kevin, avec Tilda Swinton.

Des nouvelles du #H2Ogate

Avertissement : l’Association Collectif Porteurs H2O m’a proposé de l’assister dans le cadre d’une mission rémunérée (détails ici). A vous de déterminer si cette mission influe sur ma couverture de l’affaire H2O AM sur ce blog.

Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté une partie de la pente. Pas toute la pente pour certains d’entre eux : Moderato et Multiequities sont toujours dans le rouge.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement entre juillet et décembre 2022 de la part de Tennor.

Début janvier 2023, H2O AM a laissé entendre dans un communiqué sybillin que Tennor avait procédé fin 2022 à un premier remboursement partiel susceptible de permettre de diminuer le nominal de la FSSSN de 250 millions d'euros.

En fait de 250 millions, ce sont 144 millions qui semblent avoir été remboursés d'après mes calculs.

Par ailleurs, un porte-parole de Tennor avait déclaré début janvier au quotidien régional allemand Westfallen-Blatt que la holding de Lars Windhorst avait procédé en 2022 à plusieurs remboursements partiels de la FSSSN, dont un fin 2022 pour solde de tout compte.

Voilà où on en est au 23 mars 2023 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 28 février 2023). J'ai ajouté à la VL reconstituée le montant de la distribution du 23 janvier 2023.

En matière de décollecte, voilà où on en est.

Voici comment ont évolué les encours des 7 fonds depuis leur création en octobre 2020.

En matière de performance, voilà où on en est.

Les produits dont il a été question dans ma semaine Twitter 12 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Pour recevoir une notification à chaque parution d'un nouveau billet, remplissez le formulaire d'inscription que vous trouverez en bas de chacune des pages de ce site.

C’était ma semaine Twitter 12 de 2023. Sayōnara. さようなら.

Photo de la terre par la NASA sur Unsplash.

- Je me suis trompé dans mon tweet en reprenant les données relatives à l’indice MSCI ACWI qui ne comprend pas de petites capitalisations.

- Au 23 mars 2023, SPYI détient 1871 actions, ce qui est suffisant pour répliquer très fidèlement la performance de son indice sous-jacent.

- Site consulté le 24 mars 2023.

- L’assurance vie et le PER impliquent une couche de frais supplémentaires dont l’impact sur le long terme est délétère.

- Mais il y a perception par certains intermédiaires de paiements pour flux d’ordres, avec pour conséquence possible des frais d’exécution dégradés pour les clients.

- J’en avais parlé dans une chronique pour Gestion de Fortune, Des fissures dans la maison ESG).

- ALM Actions zone euro durable (AG2R), Allianz Europe Equity SRI (Allianz GI), Amundi Valeurs Durables (Amundi), AXA Euro Valeurs Responsables (AXA IM), BNP Paribas Actions Croissance ISR (BNP Paribas AM), G Fund Equity Convictions ISR (Groupama AM), LBPAM ISR Actions Environnement (La Banque Postale AM), DNCA Invest SRI Europe Growth (DNCA).

3 réponses sur « Ma Semaine Twitter 12 de 2023 »

Merci pour ce partage, toujours très intéressant à lire.

A propos de l’ETF ACWI IMI, il est à regretter la pauvreté de l’offre ETF dans le PEA: aucun ACWI ou ACWI IMI et seulement 2 ETF WORLD, assez chers (un Amundi à 0.38% de frais et une quotité assez élevée et un Lyxor à 0.45%). On s’en sort mieux (de 0.15% à 0.20% et avec des quotités moins pénalisante pour le « jeune épargnant » ci-dessus) en combinant des ETF SP500 et Stoxx600, mais on a perdu la simplicité…

Bref, en France, pour l’épargne long terme peu chère, il y a encore du chemin à parcourir.

Rendre éligible au PEA un ETF répliquant un indice non éligible au PEA implique une réplication synthétique et n’est susceptible d’intéresser que les gérants d’actifs français. A savoir le seul Amundi, maintenant qu’il a racheté Lyxor. Ce dernier faisait payer fort cher ses ETF PEA synthétiques (répliquant le MSCI World pour 0,45% et le MSCI EM pour 0,55%). Je doute qu’Amundi baisse les frais de ces 2 produits, la clientèle étant captive. Il existe aussi un AMUNDI PEA MSCI EMERGING MARKETS UCITS ETF à 0,2% de frais. La vraie liberté est dans le compte-titres ordinaire.

Bonjour,

Peut-être que PE500 avec des frais de 0,15% éligible au PEA remplacerait favorablement le CW8 avec ses frais à 0,38% et rejoindrait le SPYI avec ses frais à 0,17% mais le désavantage de ne pas pouvoir intégrer le PEA.

Ensuite, il y a le delta de performance sur une longue période mais je douterais qu’il soit à l’avantage du CW8 ou du SPYI.

Cordialement