66% de performance annuelle moyenne, ça vous intéresse ? Je précise que c’est avant frais. Après frais, cette performance annuelle moyenne tombe à 39%. Ca vous intéresse quand même ?

66% de performance annuelle moyenne, ça vous intéresse ? Je précise que c’est avant frais. Après frais, cette performance annuelle moyenne tombe à 39%. Ca vous intéresse quand même ?

Evidemment, ce n’est pas un fonds indiciel qui vous délivrerait une telle performance. Il s’agit bien d’un fonds géré activement.

Ca veut donc dire qu’il est possible de faire nettement mieux que le(s) marché(s) avec une gestion active ?

Mais oui, c’est bien ce que cela veut dire.

Mais alors, Alpha Beta Blog va devoir changer de ligne éditoriale, non ?

Pas vraiment.

Ces performances hallucinantes sont celles du fonds Medallion entre 1988 et 2018. Medallion est géré par Renaissance Technologies, une société de gestion fondée par Jim Simons.

Medallion est géré quantitativement via des algorithmes programmés par des batteries de scientifiques titulaires de PhD (physique, mathématiques, mais pas de finance). Qui travaillent à identifier des relations entre des données multiples, à en tester la robustesse, et à les mettre en oeuvre sur les marchés. Sans chercher à comprendre pourquoi telle stratégie de trading délivre des résultats positifs.

Et l’écart entre 66% et 39% par an, me demanderez-vous ?

Les frais. 5% de frais de gestion annuels fixes et 20% de commission de performance entre 1988 et 2000. Puis 36% de commission de performance en 2001. Puis 44% de commission de performance à partir de 2002.

5% de frais de gestion annuels fixes et 44% de commission de performance !

Gregory Zuckerman, journaliste au Wall Street Journal, a écrit l’histoire de Jim Simons et de Renaissance Technologies : The Man Who Solved the Market: How Jim Simons Launched the Quant Revolution.

Si ce livre ne ne hisse pas au niveau de More Money Than God: Hedge Funds and the Making of a New Elite (en français : Plus riche que Dieu) de Sebastian Mallaby, c’est sans doute le meilleur ouvrage qu’on puisse écrire sur une société aussi obsédée par le secret que Renaissance Technologies (qui fait signer une clause de confidentialité à vie à chacun de ses collaborateurs).

Le succès a été long à venir pour Simons, mathématicien génial qui décida en 1985, alors qu’il avait déjà 44 ans, d’abandonner sa carrière universitaire pour créer Renaissance Technologies. Lancé avec 20 millions de dollars en 1988, Medallion, en dépit de résultats remarquables, ne gérait que 829 millions de dollars en 1997.

Depuis 2010, la taille de Medallion a été plafonnée à 10 milliards de dollars. C’est-à-dire rien. Pourquoi ce plafonnement ? Parce que les équipes de Renaissance Technologies estiment que c’est la taille maximum pour que le fonds continue de pouvoir exploiter les inefficiences de marché identifiées par ses chercheurs.

Depuis 2010 donc, la totalité du résultat de l’exercice est distribuée.

Ah, j’ajoute que depuis 2013 Medallion est inaccessible aux investisseurs externes. Seuls les collaborateurs, les ex-employés et leurs familles peuvent investir dans le fonds.

Pour la route, la performance de Medallion en 2008, annus horribilis pour les marchés : +152,1%% avant frais, +82,4% après frais.

Je résume : Jim Simons et ses équipes ont trouvé comment marcher sur l’eau, à savoir comment atomiser les marchés. Dès 1993, ils ont décidé de ne plus gérer l’argent des tiers. Et en 2010 de plafonner la taille du fonds à 10 milliards de dollars.

Si vous n’avez pas accès à Medallion (et vous n’avez pas accès à Medallion), je persiste et je signe : exposez-vous aux marchés via un véhicule indiciel très diversifié et le moins cher possible.

A moins que. A moins que vous soyez un excellent sélectionneur de fonds, ou que votre conseiller en soit un. Vous verrez ci-dessous quels sont les attributs désirables pour une société de gestion active selon Adam Berger de Wellington Management. Attention, la barre est haute.

Quant à Etienne Dorsay, il a désactivé son compte Twitter. Sniff.

Pour autant, vous n’échapperez pas à mon jardin du Vexin. Les beaux jours reviennent, vive le déconfinement.

Bienvenue dans mes semaines Twitter 22 et 23 de 2020.

Très chères unités de compte

Good Value for Money (GVFM) réalise un remarquable travail de suivi de l’assurance vie en France (j’en avais déjà parlé ici, Tout, tout, tout, vous saurez tout sur…).

Une récente étude s’est intéressée aux frais moyens des unités de compte des contrats d’assurance vie analysés par la société.

L'étude de Good Value for Money sur le coût de détention des unités de compte en #assurancevie est ici 🔽https://t.co/BJbmtqPjYX pic.twitter.com/YFjqCXU34q

— AlphaBetaBlog (@AlphaBetaBlogFR) May 28, 2020

GVFM rappelle qu’un assuré s’exposant à une unité de compte sera soumis à deux types de frais :

- Les frais de gestion au titre du contrat d’assurance vie, perçus généralement en nature par l’assureur, par réduction du nombre d’unités de compte1.

- Les frais de gestion financière de l’unité de compte (que l’on retrouve dans le DICI annuel, en faisant la somme des frais courants et de la commission de performance2).

GVFM estime les premiers à 0,90% et les seconds à 2,03% par an en moyenne. Soit 2,93% par an.

En d’autres termes, pour pouvoir gagner de l’argent (en nominal), l’assuré doit sélectionner une UC qui devra progresser de 2,93% par an en brut (avant ses frais de gestion).

Voici le détail par types de gestion.

Et voici le coût total moyen en 2020, en ajoutant 0,9% de frais au titre du contrat.

Pssst, si vous êtes autonome, il existe des contrats distribués sur internet donnant accès à des ETF aux frais de gestion inférieurs à 0,3% par an et facturant des frais de gestion assurance de 0,5% ou 0,6% par an.

Sinon, il existe une enveloppe remarquable, celle du compte-titres ordinaire, vous épargnant la couche de frais du contrat d’assurance vie.

Petites causes, grands effets

Joe Wiggins, CFA, est selon moi un des meilleurs blogueurs (Behavioural Investment) en matière de finance comportementale.

Pour lui, les risques en matière de placements sont multiples. Il y a les risques extrêmes (crise des subprimes, covid-19), résultant dans des baisses massives et parfois très rapides ; mais aussi des risques moins visibles, mais dont l’impact à long terme est également très négatif.

Ces risques restent sous les écrans radar des investisseurs.

Quand on place son argent, il est des risques peu visibles qui ont un effet très négatif sur le long terme. Celui des frais élevés par exemple. Par @BehaviouralJoehttps://t.co/RFUYtyzEEj

— AlphaBetaBlog (@AlphaBetaBlogFR) May 27, 2020

Pour Wiggins, les frais élevés en font partie. Sur un jour, sur un mois ou sur une année, les frais peuvent paraître bien inoffensifs. Mais le fait qu’ils se cumulent les rend beaucoup plus nocifs sur la durée.

Rien de spectaculaire, comme a pu l’être la très forte et très rapide baisse de certains des fonds de H2O AM (voir ci-dessous), il s’agit plutôt du supplice de la goutte d’eau.

Quels risques les frais élevés font-ils courir aux investisseurs ?

Celui de ne pas atteindre leurs objectifs initiaux, ou bien de se retrouver in fine avec moins d’argent que ce qui aurait été possible avec des produits moins onéreux.

Autre risque : certains de nos comportements nous font du bien sur le moment, et du mal sur la durée. Par exemple quand on tarde à commencer à épargner. C’est plaisant sur le moment, car notre revenu disponible pour consommer est plus élevé. Ca l’est moins sur la durée, quand on réalise que l’on a manqué des années durant lesquelles l’épargne aurait pu fructuer.

Ou bien le risque lié à des transactions trop fréquentes : que l’on s’expose à l’action du moment (celle qui a déjà beaucoup monté) ou au gérant du moment, on y prend généralement plaisir. Alors que nous sommes en moyenne de très mauvais traders, et que chaque transaction a vraisemblablement un impact négatif sur la valeur de long terme de notre portefeuille.

Le risque, ce n’est pas tant de tout perdre sur un seul pari (encore que ça existe), mais de souffrir de l’impact cumulé de la chasse à la performance passée, du market timing et du coût (explicite et implicite) de chaque transaction.

Une nouvelle théorie des marchés

Quand on étudie la finance, on entend parler de plusieurs théories ou hypothèses.

L’une d’entre elles est l’hypothèse des marchés efficients (Efficient Market Hypothesis, ou EMH). Elle postule, sous réserve de conditions théoriques jamais réunies dans la vraie vie, que les cours reflètent à tout moment toute l’information disponible.

L’excellentissime et cultissime Matt Levine a développé une nouvelle hypothèse : Boredom Markets Hypothesis (BMH), qui postule qu’une influence importante sur les marchés actions modernes est l’appétit qu’ont les investisseurs privés pour le divertissement (entertainment).

I wonder when @matt_levine's Boredom Markets Hypothesis will be integrated into the CFA program curriculum?https://t.co/4bIuMo2hLJ pic.twitter.com/jkUsT34zgZ

— Philippe Maupas (@philmop) May 27, 2020

Voilà la théorie, en quelques mots :

Les investisseurs privés font plus de transactions

(1) si le trading est divertissant et (2) si les autres activités sont moins divertissantes : plus ils s’ennuient, plus ils feront de transactions sur les actions.

En toute bonne logique, le trading est de moins en moins divertissant, car de plus en plus électronique. Et il existe de multiples activités bien plus divertissantes. Les investisseurs privés devraient donc faire de moins en moins de transactions et investir de plus en plus dans les fonds indiciels (c’est d’ailleurs ce qui se passe).

A moins que :

Si la gestion active veut concurrencer les autres options modernes de divertissement, il va falloir qu’elle soit plus divertissante. Pour être populaires, les placements actifs vont devoir offrir d’importantes fluctuations de prix et le potentiel de rendre les investisseurs instantanément riches, mais il va aussi leur falloir proposer des personnalités hautes en couleur, des narratifs frénétiques et un sens de supériorité morale. La BMH explique le Bitcoin, ou le cours de l’action Tesla. Ce n’est pas une explication financière, c’est plutôt une explication littéraire. Le Bitcoin et Tesla racontent de belles histoires, ce sont donc des placements qui émergent dans un paysage du divertissement saturé.

Cette nouvelle théorie est beaucoup plus sérieuse qu’elle n’en a l’air.

J’ai parlé ici de Robinhood, cette application de trading ciblant les millénariaux, avec un marketing ad hoc. Comme c’est une appli, il existe un site qui suit le comportement des clients de Robinhood et classe les produits les plus détenus au jour le jour. Levine en parle aussi.

Quand on investit, il doit y avoir bien plus que Tesla ! On a besoin d’un algorithme comme celui de Netflix qui dirait “si tu aimes Tesla, voici d’autres actions fun pour toi.” Il y a là une opportunité de marché : si vous êtes bizarre, aimez les fusées et Twitter, vous devriez lancer une société vendant du cannabis et des armes laser, et vendre les actions aux gens qui aiment Tesla mais aimeraient s’immerger plus profondément dans ce genre.

Rions-en pour le moment, ça va finir par arriver.

Défense et illustration de la gestion active

Wellington Management est une excellente société de gestion active. Depuis longtemps (1928).

Gérant plus de 1000 milliards de dollars d’actifs, elle emploie plus de 800 professionnels de l’investissement. Non cotée, la société est constituée en partnership : 177 employés sont actionnaires.

On parle bien trop peu de l’importance de la culture au sein des sociétés de gestion. Wellington me semble avoir une culture de grande qualité, notamment en matière de recrutement, qui la met réellement au service de ses clients3.

Signe qui ne (me) trompe pas, elle gère depuis des années des fonds pour le compte de Vanguard, une société de gestion qui sait sélectionner les gérants actifs.

C’est dire si j’ai lu avec attention le papier dans lequel Adam Berger, CFA, membre de l’équipe multi assets, s’est intéressé à la gestion indicielle pour en pointer les limites.

La plupart des attaques contre la gestion indicielle sont consternantes d'imbécillité. Avec Wellington, on a des arguments d'un autre niveau, qu'il faut lire avec attention.https://t.co/vRSzxkX1Jw

— AlphaBetaBlog (@AlphaBetaBlogFR) June 3, 2020

Il liste 7 points d’inquiétude liés à la gestion indicielle :

- Un indice n’a pas de responsabilité fiduciaire. C’est vrai. Mais l’indice n’existe pas dans le vide. Un véhicule choisit de le répliquer (fonds indiciel traditionnel ou ETF), et c’est lui (le véhicule indiciel) qui a une responsabilité fiduciaire vis-à-vis des investisseurs qui s’y exposent (tout comme un fonds géré activement). Cet argument me semble donc très faible.

- L’argument du « jeu à somme nulle » ne tient pas. Pour Berger, les partisans de la gestion indicielle utilisent cet argument, qui dit que la surperformance de l’un doit être égale à la sous-performance de l’autre, et qu’en raison des coûts de la gestion active, mieux vaut, en moyenne, utiliser un véhicule indiciel. Berger se lance dans une explication byzantine (et théoriquement exacte par ailleurs) pour conclure que les investisseurs devraient être ouverts à l’idée de dévier d’un indice représentatif de la totalité du marché (c’est-à-dire d’être actifs).

- Les indices capi-pondérés peuvent ne pas être alignés avec les objectifs des investisseurs. Berger utilise l’exemple des indices marchés émergents, dans lesquels les principales valeurs ne sont pas nécessairement les plus prometteuses (c’est le cas de tous les indices capi-pondérés, pour autant, les gérants actifs ont aussi du mal à battre les indices marchés émergents) ; il mentionne également les indices obligataires, dont les règles de construction donnent un poids d’autant plus élevé aux émetteurs qu’ils sont endettés, donc risqués. Pour lui, les véhicules indiciels se contentent de suivre le marché, s’embarquent dans les hausses spéculatives que le gérant actif traditionnel, ayant une responsabilité fiduciaire, est plus à même d’éviter (théoriquement exact, en pratique et en moyenne, ce n’est pas le cas).

- La performance des véhicules indiciels a créé un faux sentiment de sécurité. Là, ça dérape sévèrement. LE raisonnement : les marchés actions (surtout ceux des Etats-Unis) montent depuis mars 2009. Les investisseurs se portent sur la gestion indicielle au détriment de la gestion active. Ils pensent, à tort, qu’un véhicule indiciel ne peut donc que monter. Euh, non. Un véhicule actif monte ou descend, comme un véhicule géré activement.

- Il est raisonnable de penser que les marchés en sont pas efficients. Je suis 100% d’accord avec cela. La conclusion de Berger, c’est que les gérants actifs peuvent en tirer avantage. Je suis toujours 100% d’accord avec cela, et même les partisans de la gestion indicielle ne le nient pas. La question la plus importante, c’est plutôt de savoir si l’on est capable d’identifier à l’avance les bons gérants actifs et de tenir le cap contre vents et marées une fois qu’on s’y est exposé.

- Il n’est pas si difficile que cela d’identifier un gérant actif meilleur que la moyenne. Berger en dresse le portrait-robot : une solide philosophie d’investissement, un processus d’investissement clair, un état d’esprit tourné vers le long terme, un modèle d’affaires stable et résistant, une structure de frais alignée avec les rendements attendus de la stratégie et les intérêts des clients. Fastoche, je suis sûr que tous les sélectionneurs de fonds, qu’ils soient professionnels ou conseillers financiers, utilisent un processus structuré comme celui que décrit Berger.

- L’environnement devrait devenir plus favorable pour les gérants actifs. Ca fait longtemps que je l’entends dire (par les gérants actifs ou par ses partisans).

On le voit, je ne suis pas bouleversé par les arguments de Berger.

En revanche, il dresse une excellente check-list des questions à se poser pour choisir entre une approche active et une approche indicielle selon la classe d’actifs et la stratégie : quand on opte pour une approche active, même quand il existe un indice capi-pondéré en phase avec ses objectifs, est-on capable d’identifier des gérants meilleurs que la moyenne ayant une probabilité raisonnable de surperformer ?

Je retiens en revanche l'excellente check-list des questions à se poser pour choisir entre une approche active et une approche indicielle en fonction de la classe d'actifs pic.twitter.com/iotz9y2Flk

— AlphaBetaBlog (@AlphaBetaBlogFR) June 3, 2020

Des nouvelles des fonds H2O AM

Commençons par le chemin vers la rédemption après le chemin de croix des replis historiques enregistrés par les fonds au 1er trimestre 2020.

Les 8 fonds que je suis sont tous au-dessus de leur plus bas. Moins la chute a été forte, plus les fonds ont remonté la pente : au 4 juin, H2O Largo avait effacé 59% de sa baisse, H2O Adagio 57%, H2O Moderato 45%, H2O Multibonds 36% et H2O Allegro 38%.

Pour les 3 fonds les plus amochés (baisses supérieures à 79%), la route est encore longue : H2O Multiequities n’a effacé que 25% de sa baisse, H2O Multistrategies 21% et H2O Vivace 22%.

Dans The Man who solved the Market, dont j’ai parlé en introduction, Zuckerman rappelle la déconfiture du fonds LTCM pendant l’été 1998. L’un des dirigeants du fonds, John Merriwether, discutait avec un de ses amis, Vitty Malone, un vétéran du trading. Quand Merriwether lui dit que le fonds était en baisse de 50%, Malone lui répondit : « vous êtes fichus. Quand vous êtes en baisse de 50%, les investisseurs se disent que vous pouvez baisser encore plus. Ils incitent le marché à se mettre contre vous. Vous êtes fichus. »

Autres temps, autres circonstances (LTCM était un hedge fund, les fonds de H2O AM n’en sont pas en théorie). On verra si l’adage de Malone est toujours exact.

Le rebond des 8 fonds H2O AM dont je suis le long, pentu et peu transparent chemin vers la rédemption se poursuit. Pour les 3 fonds les plus amochés, la route est encore longue. pic.twitter.com/rNU0sv2kpA

— AlphaBetaBlog (@AlphaBetaBlogFR) June 8, 2020

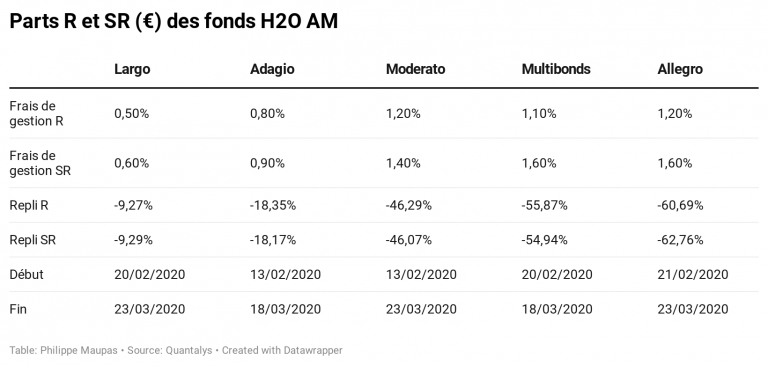

Plus intéressant, j’ai identifié une anomalie de performance pour 3 fonds.

Pour certains fonds H2O AM, il existe des parts R et SR. Destinées aux mêmes investisseurs, les parts SR, créées en 2019, ont des frais de gestion supérieurs à ceux des parts R.

(1/4) pic.twitter.com/Z1UwQoOhPh— AlphaBetaBlog (@AlphaBetaBlogFR) June 5, 2020

En théorie, la performance de la part SR doit être inférieure à celle de la part R, car ses frais de gestion, provisionnés et déduits quotidiennement de la valeur liquidative, sont supérieurs.

J’ai comparé les replis maximum des 5 fonds ayant des parts R et SR. Pour 3 d’entre eux, Adagio, Moderato et Multibonds, c’est la part SR qui a la meilleure performance selon les données Quantalys.

C’est curieux, non ?

Caceis Bank est le conservateur dépositaire et KPMG le commissaire aux comptes des fonds H2O AM.

Je suppose qu’aucune explication ne sera apportée par H2O AM, fidèle à sa politique d’en dire le moins possible.

Au Royaume-Uni, Lord Myners a encore demandé des explications au régulateur local sur la vente par les fonds de H2O AM des titres non cotés (actions et obligations) émis par des sociétés du groupe de Lars Windhorst à un véhicule contrôlé par Windhorst.

Décidément, l'affaire H2O AM passionne plus au Royaume-Uni qu'en France.

Par @siobhan_ridinghttps://t.co/NCYdYXBZEV— AlphaBetaBlog (@AlphaBetaBlogFR) June 8, 2020

En France, pays de domiciliation des fonds, le silence est assourdissant.

Les produits dont il a été question dans ma semaine Twitter 22 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 22 de 2020. Sayōnara. さようなら.

Illustration : Le Christ sauvant l’apôtre Pierre de la noyade, par Lorenzo Veneziano (1370). Staatliche Museen zu Berlin.

- On notera que pour le contrat multisupport Afer, il n’y a pas paiement par réduction du nombre d’unités de compte mais via les revenus – dividences ou coupons – perçus par le fonds.

- GVFM semble considérer que les frais courants incluent les commissions de performance, ce qui n’est pas le cas.

- Pour découvrir la culture d’entreprise de Wellington, je recommande deux épisodes de l’excellent podcast de Ted Seides, Capital Allocators : l’un avec Jean Hynes, qui est une des 3 dirigeantes de Wellington, l’autre avec Wendy Cromwell, qui est la responsable de l’équipe développement durable.

2 réponses sur « Mes Semaines Twitter 22 et 23 de 2020 en zone orange »

Bonjour Philippe – et merci pour votre excellent blog,

L’histoire de la place boursière américaine ayant connu quelques gérants stars qui se sont avérés être de fieffés fraudeurs, est-il possible que ce soit le cas de Medallion?

Les performances miraculeuses, combinées à une opacité totale et à un culte du secret extrême, peuvent a minima interrogées.

Bonjour et merci ! Il est fort peu probable que Medallion Fund soit une fraude : ce fonds ne gère que de l’argent interne et verse aux actionnaires la plus-value réalisée tous les ans pour maintenir ses encours à environ 10 milliards de $. Je vous recommande la lecture du livre de Zuckerman sur l’histoire de Jim Simons, « Craquer le code des marchés« .