A la fin de sa longue vie, Charles-Maurice de Talleyrand-Périgord (1754-1838) confia ceci à François Guizot (1787-1874) :

Qui n’a pas vécu dans les années voisines de 1789 ne sait pas ce que c’est que la douceur de vivre.

Né en 1965, je n’ai pas eu la malchance de connaître une révolution et mon enfance a été un long et heureux fleuve tranquille, bercé à la télévision par L’île aux enfants, dont le créateur, Christophe Izard, vient de mourir.

Voici le générique de la première émission, diffusée le 16 septembre 1974. Comme tant de Français qui ont dit avoir entendu l’appel du 18 juin du Général de Gaulle à la radio, j’aimerais pouvoir prétendre que j’étais devant le téléviseur, mais rien n’est moins sûr.

Sur Talleyrand, le « diable boiteux », on lira la biographie de référence écrite par Emmanuel de Waresquiel : Talleyrand, le prince immobile.

Du même, sur un autre personnage de la même période (il est né en 1759 et mort en 1820), on lira Fouché. Dossiers secrets.

Sur ces deux individus, Chateaubriant écrivit ceci dans ses Mémoires d’outre-tombe :

Tout à coup une porte s’ouvre : entre silencieusement le vice appuyé sur le bras du crime. M. de Talleyrand marchant soutenu par M. Fouché ; la vision infernale passe lentement devant moi, pénètre dans le cabinet du roi et disparaît.

Pas de révolution pour moi, donc. Pas de Talleyrand, pas de Fouché. A la place, un monde sur lequel règnent les soeurs Kardashian. Et, depuis juin 2019, les aventures ubuesques de Bruno Crastes et Lars Windhorst.

Je suppose qu’ils ne se fréquentent plus. Je suppose qu’ils se sont fréquentés. Suffisamment pour que H2O AM décide d’investir des sommes qui apparaissent rétrospectivement déraisonnables dans des obligations émises par des sociétés contrôlées par Windhorst, ainsi que dans des actions de certaines de ces sociétés.

Mais qu’est-ce qui a donc poussé H2O AM à miser l’argent des autres (OPM, other people’s money) sur une personnalité aussi controversée que Windhorst ? J’espère qu’on le saura un jour.

John Kay a écrit un excellent livre sur cette industrie de la gestion d’actifs qui gère l’argent des autres : Other People’s Money: Masters of the Universe or Servants of the People?

Sur Guizot, on lira la biographie de Laurent Theis, François Guizot.

Comment s’est passé votre week-end ? Etiez-vous coincé.e sur une autoroute encombrée par le mythologique « chassé-croisé des juillettistes et des aoûtiens », source d’inénarrables moments de radio et de télévision ?

Juillet est derrière nous, vive août.

Il faisait déjà chaud en août 1965. Je plains ma mère, enceinte de moi qui allais naître en novembre. Depuis, ça ne s’est pas arrangé (je parle des températures).

On n’imagine pas la chaleur qui accable l’homme au mois d’août. Il faut l’avoir vécue soi-même. L’asphalte fond, la sangsue se ratatine, le sergent de ville colle à la chaussée. C’est pourquoi l’homme se réfugie dans les forêts pour y manger du saucisson.

Voilà ce qu’écrivait mon dieu littéraire Alexandre Vialatte (1901-1971) dans le numéro d’août 1965 d’Adam, la revue de l’homme. Les chroniques astronomiques de Vialatte sont reprises dans Dires étonnants des astrologues.

Finalement, Etienne et moi avons peu de choses en commun : il est juillettiste, je suis aoûtien, il va à la mer, je vais à la montagne.

Pour le maniacodépressif tendance psychorigide que je suis, avoir encore du sable dans les chaussures est un délicieux désordre.

On a la résilience qu’on mérite. pic.twitter.com/gXPUVVBxeF— Etienne Dorsay (@E_Dorsay) August 1, 2022

Week-end confiture dans le Vexin : abricot le samedi, rhubarbe le dimanche. J’ai aussi beaucoup bêché au pied des tomates et me suis fait une ampoule (c’est à cela qu’on reconnaît les touristes du jardinage, dont je suis).

Lesquelles tomates sont, pour certaines, bel et bien mûres, 4 à 5 semaines plus tôt que d’habitude.

Le soir, quand la nuit tombe, nous avons la visite d’un hérisson au fond du jardin.

![]()

Si vous êtes à Paris, ne manquez surtout pas la prodigieuse exposition sur l’Allemagne des Années 1920 au Centre Pompidou.

Dans mon palmarès, c'est l'exposition de la décennie : l'Allemagne des années 1920, vue par la nouvelle objectivité et l'immense photographe August Sander. C'est au Centre Pompidou et c'est d'une incroyable richesse. pic.twitter.com/VwW4KoWaOO

— AlphaBetaBlog (@AlphaBetaBlogFR) July 27, 2022

Bienvenue dans ma semaine Twitter 30 de 2022.

Red Flags

J’aime beaucoup John Rekenthaler, un des chroniqueurs de Morningstar. C’est un excellent observateur de l’écosystème de la gestion d’actifs, toujours mesuré.

Il s’est récemment intéressé à ce qui distinguait les produits de placement des supports de spéculation, et il a identifié 5 signaux d’alerte.

For John Rekenthaler, there are 5️⃣ red flags 🚩 signaling that an investment is really something else: a speculation in disguise https://t.co/VKbB3mVH7o

— Philippe Maupas (@philmop) July 29, 2022

Signal #1 : l’absence d’historique de performance. Un nouveau produit, sur une thématique nouvelle, n’a par construction pas encore été confronté à la réalité, donc n’a pas encore connu de baisses. Des investisseurs, alléchés par la bonne performance initiale, achètent. La plupart vendront dès que l’hiver adviendra.

Signal #2 : une absence de liquidités. Certains actifs ne génèrent aucun flux de trésorerie : soit parce que la société consomme les liquidités pour financer sa croissance, soit parce que l’actif ne génère par construction pas de liquidités. Dans ce dernier cas, le cas d’investissement réside dans le seul espoir qu’il y aura toujours un investisseur pour racheter ledit actif pour un cours supérieur, dans l’espoir que ce cours continuera de s’apprécier. Il existe quelques cas de sociétés ayant enregistré des pertes pendants des années avant de devenir profitables (Amazon par exemple), il existe donc quelques cas d’individus qui, ayant conservé leurs actions contre vents et marées, sont devenus fabuleusement riches (Jeff Bezos par exemple). Il s’agit généralement des fondateurs. On en parle beaucoup, on parle beaucoup moins des milliers d’entreprises qui n’ont pas survécu et dont les actionnaires ont tout perdu.

Signal #3 : une recette secrète. Rekenthaler invite les investisseurs à se méfier des stratégies d’investissement présentées par leurs promoteurs comme étant trop complexes à expliquer au commun des mortels. Soit ces promoteurs mentent, soit, et c’est encore pire, la stratégie est effectivement incompréhensible (y compris par ses concepteurs). Et quand elle part en vrille, tant les investisseurs que les promoteurs sont surpris. Rekenthaler rappelle l’histoire de Long Term Capital Management, ce fonds créé par les plus beaux cerveaux de la sphère financière qui fit faillite en 1998 (à ce sujet, on pourra lire When Genius Failed: The Rise and Fall of Long-Term Capital Management, de Roger Lowenstein).

Signal #4 : ignorer l’histoire. Rekenthaler recommande de fuir les gérants affirmant que « cette fois, c’est différent ». Ça ne l’est que rarement (différent).

Signal #5 : l’appartenance à un club exclusif. Quand un gérant d’actifs, ou un vendeur de produits de placement, prétend donner accès à des produits d’ordinaire réservés à une élite, mieux vaut s’accrocher à son porte-monnaie. Car l’investisseur lambda n’a rien de spécial : il ne met pas assez d’argent sur la table pour mériter l’attention. La seule raison de le solliciter, c’est pour l’arnaquer.

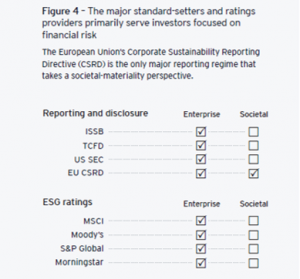

La ruée vers l’or de l’ESG

Il paraît que dans toute ruée vers l’or, ce sont avant tout les fournisseurs de pelles et de pioches qui font fortune, pas les prospecteurs.

Lisez, ou relisez L’Or du grand Blaise Cendrars (1887-1961).

L’ESG est une espèce de ruée vers l’or pour la gestion d’actifs. Qui a suscité un écosystème de fournisseurs de pelles et de pioches très étendu : fournisseurs de données extra-financières, agences de notation, consultants, médias.

EY, un des 4 grands cabinets d’audit et de conseil (les autres étant KPMG, Deloitte et PwC), fait bien entendu partie de l’écosystème ESG, auquel il s’est intéressé dans un rapport.

Dans un intéressant rapport, EY dresse un état des lieux de l'écosystème #ESG en matière d'information et fait quelques suggestions pour améliorer la collaboration entre les acteurs.

C'est ici 👉https://t.co/LxMU9WmcZY pic.twitter.com/SBzF6obspu— AlphaBetaBlog (@AlphaBetaBlogFR) July 26, 2022

EY fait 3 recommandations.

- Il faut améliorer la transparence des indicateurs composites : les notations ESG composites sont complexes à comprendre et les pondérations des différents critères sont peu transparentes. Il faut que ça change (bien sûr), mais ça n’est pas facile en raison — notamment — des différences culturelles1. Si vous n’avez rien compris, vous avez sans doute besoin de l’aide d’un cabinet de conseil.

- Il faut améliorer la compréhension des données de durabilité par leurs utilisateurs. On utilise ces données pour 2 grandes raisons : évaluer le risque financier ; évaluer le risque sociétal. Ces deux raisons ne sont pas mutuellement exclusives mais on a trop souvent tendance à les confondre. Dans la mesure où l’un des objectifs fréquemment avancé par les investisseurs en fonds durables et responsables est d’obtenir de meilleures performances, l’écosystème ESG s’est polarisé sur l’évaluation du risque financier.

Mais récemment certains investisseurs, notamment les plus jeunes, se sont intéressés à l’ESG en donnant la primauté aux considérations sociales et morales. L’écosystème informationnel de l’ESG va devoir répondre à cette demande.

Mais récemment certains investisseurs, notamment les plus jeunes, se sont intéressés à l’ESG en donnant la primauté aux considérations sociales et morales. L’écosystème informationnel de l’ESG va devoir répondre à cette demande. - Il faut mettre en place les conditions permettant aux vérificateurs de faire leur travail. Les vérificateurs, ce sont les organismes qui valident la véracité et la fiabilité des informations et données extra-financières. Ils répondent à une demande du marché, qui pourrait également devenir une obligation réglementaire dans l’Union Européenne et aux Etats-Unis2. Les vérificateurs joue(ro)nt en matière d’informations extra-financières le même rôle que celui des commissaires aux comptes en matière de certification des comptes (financiers).

- Il faut développer des taxonomies comparables et interopérables.

- Abaisser les barrières pour les acteurs dans les économies émergentes : ces économies seront responsables de la majorité des émissions de GES à l’horizon 2050, sont plus exposées aux effets négatifs du changement climatique et les données extra-financières y sont moins disponibles. Pour toutes ces raisons, ces économies doivent bénéficier de standards moins exigeants. Mais attention, hein, EY ne plaide pas en faveur de standards différents. Si vous avez compris quelque chose, écrivez-moi.

Le rapport de EY insiste sur l’importance de la création en novembre 2021 de l’International Standard Setting Board (ISSB3)

L’ISSB a été fondé par la fondation IFRS (International Financial Reporting Standards) dans le but d’élaborer des normes internationales pour la publication d’informations sur les risques et les opportunités liés à la durabilité des entreprises.

Emmanuel Faber, l’ex-dirigeant de Danone, est à la tête de l’ISSB.

La fondation IFRS comprend également l’International Accounting Standards Board (IASB), en charge des normes comptables internationales. Ces dernières ont été adoptées par une centaine de pays (dont ceux de l’Union Européenne), mais pas par les Etats-Unis.

Il est significatif que le rapport d’EY ne mentionne pas l’EFRAG (European Financial Reporting Advisory Group), l’entité créée en 2001 sous la forme d’une association internationale sans but lucratif . L’EFRAG est en charge du développement de standards européens couvrant l’ensemble des thématiques ESG.

L’AMF a récemment rappelé l’importance de la convergence des différents standards :

L’AMF encourage l’EFRAG à travailler en particulier avec l’ISSB (International Sustainability Standards Board) pour rechercher une bonne articulation entre les standards européens et internationaux.

Quant à la SEC, très en retard, elle a proposé en mars 2022 ses propres règles.

Il est à craindre que, conformément à un scénario immuable, les Etats-Unis fassent cavalier seul en matière de normes ESG.

Blaise Cendrars est un excellent compagnon de voyage. Il fut lui-même dans la première partie de sa vie un grand voyageur.

Glissez dans votre valise Partir : Poèmes, romans, nouvelles, mémoires, paru dans l’admirable collection Bouquins chez Robert Laffont.

Femmes

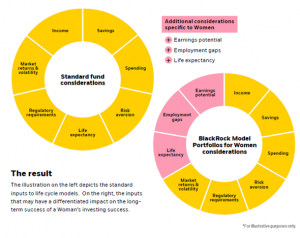

BlackRock est le plus grand gérant d’actifs au monde. Le plus grand gérant d’actifs au monde ne peut pas passer à côté de 50% de la population mondiale. Le plus grand gérant d’actifs au monde ne peut pas ignorer les femmes.

BlackRock vient donc de lancer des portefeuilles-modèles pour les femmes aux Etats-Unis.

Aux 🇺🇸, BlackRock lance des portefeuilles-modèles pour les femmes🧍🏽♀️, tenant compte notamment de leur plus longue espérance de vie. https://t.co/9M4HFfgL5Y

— AlphaBetaBlog (@AlphaBetaBlogFR) July 26, 2022

Dans ce pays, BlackRock a fait plusieurs constat :

- Quand un homme gagne un dollar, une femme gagne 0,82 ;

- La part de liquidités dans les portefeuilles des femmes est de 40% ;

- Les femmes passent en moyenne 1,2 année en dehors du monde du travail pour s’occuper d’un enfant ou d’un parent dépendant ;

- L’espérance de vie des femmes est supérieure de 5 ans à celle des hommes.

La réponse ? Les BlackRock Model Portfolios for Women. Des portefeuilles-modèles qui intègrent 3 dimensions supplémentaires : l’espérance de vie plus longue, la rémunération inférieure à celle des hommes et les interruptions dans la vie professionnelle.

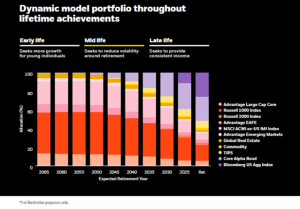

Ces portefeuilles-modèles évoluent au fil des ans et visent notamment à contrer la sous-allocation aux actions dans les portefeuilles des femmes.

Il s’agit de fonds à horizon dont l’exposition aux actifs risqués décroît au fil du temps.

Marketing, direz-vous ? Oui, bien sûr. Mais il n’y a rien de mal à cela, bien au contraire, dès lors que l’on permet à la moitié de la population de mieux se préparer financièrement à la retraite.

Je gage que ces portefeuilles vont rencontrer un grand succès.

Défaut

En juillet, Tennor Holding devait rembourser une émission obligataire de 1,45 milliard d’euros, les maintenant célèbres First Super Senior Secured Notes portant intérêt au taux annuel de 4,5%.

Son créditeur principal, voire unique ? Les side-pockets H2O AM. La société de gestion avait initialement valorisé les titres illiquides 1,642 milliard d’euros, pour ne plus les estimer qu’à 1,061 milliard d’euros à fin juin 2022.

H2O AM, dont l’une des 3 mamelles est la transparence4 n’avait pas communiqué depuis le 26 mai 2022.

Et voilà qu’en plein chassé-croisé la société de gestion nous gratifie d’un long et verbeux communiqué qui ne nous dit à peu près rien, et surtout pas que Tennor n’a pas respecté l’échéance du 17 juillet.

Side-pockets #H2OAM vs Tennor : la partie de bonneteau continue dans le #H2Ogate.

Une longue note de la société de gestion pour ne presque rien dire, alors que la FSSSN 4,5% est en défaut depuis le 17/7.

Et ce remboursement en titres… Et Avatera… 👉 https://t.co/JtcC92nF3F pic.twitter.com/2dutBQXrfn— AlphaBetaBlog (@AlphaBetaBlogFR) August 1, 2022

En bon français, je crois que ça a un nom : faire défaut.

Qu’apprend-on de nouveau dans le communiqué de H2O AM ?

- Qu’au 31/12/2021, tous les side-pockets détenaient des actions La Perla Fashion Holding et Avatera Medical. La Perla est une société cotée qui n’avait toujours pas publié ses comptes 2021 au 1er août 2022. Avatera est une société non cotée.

- Qu’au 31/12/2021, le montant des coupons échus non payés aux fonds H2O pour les émissions ayant été remplacées par la FSSSN émise en mai 2021 s’élève à 281 millions d’euros.

- Qu’au 31/12/2021, 6 des side-pockets détiennent une position sur l’obligation ADS Holding5 , non liée au groupe Tennor, pour un montant nominal de 64,2 millions de $ (valorisation fin 2021 : 60,533 millions €). Le titre arrive à échéance en juin 2023 et paie les coupons. Ça semble vouloir dire qu’il faudra attendre au moins jusqu’en juin 2023 pour liquider les side-pockets (voire plus tard s’il subsiste un espoir de recouvrement pour la FSSSN.

- Qu’au 17 janvier, les fonds détenteurs de la FSSSN n’avaient pas été remboursés et ont reçu « un premier remboursement en titres pour une valeur estimée de $106 millions ». Accrochez vos ceintures : il s’agit « d’une note [une obligation] émise par la société Dooboo (non liée au groupe Tennor Holding) convertible en actions de la société Gett si celle-ci devient listée [cotée en bourse]. » Vos side-pockets deviennent des fonds de private equity !

Il existe une société Dooboo Holding domiciliée à Chypre. Il existe aussi une société GT Gettaxi ListCo, domiciliée aux Îles Caïmans, ainsi qu’une société GT Gettaxi Limited, domiciliée à Chypre, qui semblent avoir des liens avec Dooboo.

Via Rosecliff Acquisition Corp, un SPAC domicilié au Delaware. Special Purpose Acquisition Company (source : document déposé auprès de la SEC). Une coquille vide cotée en bourse ayant pour raison d’être de procéder à une fusion-absorption (business combination) avec une cible non cotée, pour éviter à cette dernière les affres de l’entrée en bourse par les voies conventionnelles.

J’ai cherché à me connecter au site de Rosecliff, le SPAC. Mon navigateur (Google Chrome) me l’a déconseillé. Ça commence mal.

Eureka ! Le salut est dans le SPAC !

La cible ? Gett, une société créée et dirigée par Dave Waiser (qui a signé le document enregistré auprès de la SEC). Ca semble être un meta-Uber pour les entreprises.

En mieux, bien sûr.

Gett’s cloud-based software aggregates existing transportation providers (corporate fleet, ride-hailing, taxi, and limos) into one single platform, helping businesses manage all of their ground transportation spend, saving time and money.

D’après Crunchbase, Gett a levé 22 millions de $ en deux fois, en 2010 et 2012.

Dave Waiser, né Shahar Smirin en Russie, est, comme Lars Windhorst, un entrepreneur. Je ne sais pas quel est le lien entre les 2 hommes, mais il doit y en avoir un, puisque des obligations convertibles Dooboo se retrouvent dans les side-pockets.

Détenteurs de side-pockets H2O AM, grâce à Gett, la richesse vous attend peut-être.

Je plaisantais sur Twitter en écrivant que Lars Windhorst pourrait céder sa participation dans le club de football de Berlin, Hertha BSC, aux side-pockets.

Énorme : "Während halb Fußball-Deutschland über die Blau-Weißen lacht". Je ne sais pas ce que fait l'autre moitié : elle rit de #H2OAM peut-être ? Et si les side-pockets récupéraient la participation de Windhorst dans Hertha BSC ? Pour la vendre au Qatar ?

— AlphaBetaBlog (@AlphaBetaBlogFR) July 22, 2022

Avec Lars Windhorst et H2O AM, la réalité dépasse la fiction : dans l’Île aux Pigeons, on vous sert un appétissant gloubi-boulga composé d’une pincée de Dooboo, d’un zeste de Gett, lié par une sauce SPAC forcément pimentée. Bon appétit.

J’ai écrit avec Luc Paugam, PhD, CFA, professeur associé de comptabilité et contrôle de gestion à HEC, un papier de recherche sur les SPAC : « Regulatory Arbitrage on Narrative Steroids: The Case of SPACs« .

On en disait du mal l’an dernier, la situation n’est pas meilleure en 2022 pour ces véhicules à enrichir leurs sponsors.

Porteurs de parts des side-pockets, ayez donc des attentes mesurées. Peut-être, après tout, que la richesse ne sera pas au rendez-vous.

En tout cas, pas via une entrée en bourse avec Rosecliff, puisqu’en continuant de fouiner le 2 août après avoir mis en ligne ce billet, je suis tombé sur l’annonce de la fin du projet. Un autre SPAC, peut-être ?

Ah, j’oubliais, encore du grain pour les volatiles de l’Île aux Pigeons : le communiqué de H2O AM nous apprend aussi qu’Avatera Medical, « une société [liée à Windhorst] spécialisée dans les robots chirurgicaux et dont les fonds H2O détiennent des actions en direct ou au titre de collatéral de la FSSSN, a réalisé ses premières chirurgies sur des êtres humains. »

Le communiqué de presse de la société est ici. Vos side-pockets H2O, c’est du private equity, je vous dis. Gardez-les précieusement6, dans 10 ans, ils vaudront peut-être de l’or.

Des nouvelles du #H2Ogate

Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté une partie de la pente. Pas toute la pente. La semaine dernière fut rude pour la performance, et tous les fonds sont encore dans le rouge.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Voilà où on en est au 28 juillet 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 30 juin 2022).

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 30 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 30 de 2022. Sayōnara. さようなら.

Photo : Casimir - Copie d'écran sur YouTube

- Et à la fin, ce sont les Etats-Unis qui gagnent.

- Vous allez avoir besoin de consultants. EY par exemple.

- « Arguably, the ISSB’s foundation was one of the most significant developments in corporate reporting in decades. »

- Les deux autres étant la liquidité et la performance. Si d’aventure le mot du duc de Sully (1560-1641) n’était plus enseigné à l’école, ce qui est probable, je le rappelle : « Labourage et pâturage sont les deux mamelles dont la France est alimentée et les vrais mines et trésors du Pérou. » C’est dans Economies royales.

- Dans le communiqué de H2O AM du 20 juin 2019, cette obligation était décrite ainsi : « ADS Securities Funding 6.5% 2023, une institution financière basée à Abu Dhabi. » ADS Securities n’est peut-être pas liée à Tennor, mais semble avoir joué un rôle d’intermédiaire dans un autre deal catastrophique impliquant la société RNTS Media, devenue Fyber NV. Certains fonds de H2O AM y étaient exposés via l’obligation Chain Finance 7.75% 2020, collatéralisée par des sociétés du groupe Sapinda (devenu Tennor Holding), dont Fyber. D’après l’article de Bloomberg, H2O AM aurait détenu des titres RNTS Media/Fyber en 2016 et aurait cherché à les vendre. Fyber a été vendue par Tennor Holding le 22 mars 2021 à Digital Turbine Luxembourg. Dans le contrat de vente, Lars Windhorst est domicilié à Zoug, dans le canton suisse du même nom. Pourquoi ne suis-je pas surpris ? Je ne suis pas surpris non plus de découvrir qu’il existe une action en justice opposant ADS Securities à Tennor Holding.

- Je sais, vous n’avez pas d’autre choix que de les garder.

Une réponse sur « Ma Semaine Twitter 30 de 2022 »

La couleur rose utilisée par BlackRock pour la com’ sur leurs portefeuilles modèles destinés aux femmes… bonjour le stéréotype, ils devraient commencer par probablement embaucher plus de femmes dans leur département marketing 😉