La Société du spectacle est un livre de Guy Debord paru en 1967.

Dans la première phrase de son livre, Debord détourne Karl Marx :

Toute la vie des sociétés dans lesquelles règnent les conditions modernes de production s’annonce comme une immense accumulation de spectacles. Tout ce qui était directement vécu s’est éloigné dans une représentation.

Il écrit encore ceci :

Le caractère fondamentalement tautologique du spectacle découle du simple fait que ses moyens sont en même temps son but. Il est le soleil qui ne se couche jamais sur l’empire de la passivité moderne. Il recouvre toute la surface du monde et baigne indéfiniment dans sa propre gloire.

Les réseaux sociaux ont propulsé la société du spectacle dans une troisième dimension et permis à des créatures nouvelles et dispensables d’émerger : les célébrités.

Comme Kim Kardashian ou, à une échelle plus modeste, Nabilla.

Je croyais que l’ennuyeux monde des placements allait y échapper. Mais pas du tout. Cela fait ainsi des années que Jim Cramer assure le show sur CNBC en beuglant ses opinions sur les marchés et les valeurs. Puis sont arrivées les crypto et les meme stocks. Et maintenant les meme ETF.

Vive le progrès, j’en parle ci-dessous.

De Guy Debord (1931-1994), vous pouvez lire Oeuvres en Quarto chez Gallimard.

Pas de Vexin ce week-end pour cause de 20 kilomètres de Paris. J’aime beaucoup cette course, que je fais depuis une dizaine d’années.

Temps idéal ce matin pour les 20 kilomètres de Paris. J'ai couru en 1:35:09. C'est 12 secondes de plus que l'an dernier et beaucoup plus que mon record de 1:33:36 que je ne battrai sans doute jamais. On ne devrait pas vieillir. pic.twitter.com/eOXB2YOazh

— AlphaBetaBlog (@AlphaBetaBlogFR) October 9, 2022

Comme j’avais quartier libre le samedi, je suis allé au Japon. Ou plus exactement à la Maison de la Culture du Japon à Paris, qui donne l’intégrale de « C’est dur d’être un homme »1, à savoir 50 films réalisés entre 1969 et 1997 par Yamada Yoji.

Kuruma Torajirō2 (« Tora San ») est un colporteur à la fois sympathique, gaffeur, colérique et malheureux en amour, qui revient régulièrement dans sa famille dans la ville basse de Tokyo.

Le cycle « C’est dur d’être un homme » est une plongée dans un Japon nostalgique qui avait sans doute déjà disparu. J’adore Atsumi Kiyoshi (渥美清) qui incarne Tora San.

Claude Leblanc3 a écrit un excellent livre, Le Japon vu par Yamada Yoji.

Vous aimez le cinéma japonais ? Vous aimerez 100 ans de cinéma japonais.

Sur l’inflation, je préfère lire l’immense philosophe du monde d’après qu’est Etienne Dorsay plutôt que les billets de stratèges de sociétés de gestion (voir ci-dessous).

A mon grand dam, l’inflation touche également mes rides et mes cheveux blancs.

Fichue économie de marché… pic.twitter.com/m7oQ4P5yYH— Etienne Dorsay (@E_Dorsay) October 6, 2022

Bienvenue dans ma semaine Twitter 40 de 2022.

Variations sur un thème

De nombreux compositeurs de musique ont écrit des variations sur un thème : Johann Sebastian Bach (1685-1750) a écrit les fameuses Variations Goldberg.

Chez les gérants actifs, il existe un thème récurrent, que l’on pourrait résumer ainsi : « avec nous, vous avez la possibilité de surperformer. »

Dans les faits, comme l’attestent les études SPIVA et Morningstar Active/Passive Barometer, la gestion active échoue collectivement sur à peu près toutes les durées à partir de 3 ans (et même parfois d’un an) à battre les indices ou les fonds indiciels.

Pas parce que les gérants actifs sont mauvais4, mais parce que les frais divers encourus par les fonds et ceux facturés aux investisseurs sont supérieurs à l’alpha qu’ils génèrent collectivement.

Il existe donc une variation sur le thème principal, qui prend souvent cette forme chez les gérants actions :

En raison de bla-bla-bla, l’année 20xx sera celle du stock-picking.

Mais les gérants actifs n’investissent pas seulement sur les actions. Certains gèrent des fonds flexibles, qui furent pendant quelques années très à la mode en France, notamment après que Carmignac Patrimoine A eût délivré une performance tout juste positive en 20085, annus horribilis pour la gestion s’il en fut.

Depuis, même si on ne peut vraiment pas dire que la gestion flexible ait fait ses preuves, il reste encore environ 7,6 milliards d’euros d’encours dans Carmignac Patrimoine6, dont la part A a délivré au 6 octobre une performance annualisée de 1,15% sur 10 ans selon Quantalys7.

Frédéric Leroux, qui est responsable de l’équipe Cross Asset et gérant chez Carmignac Gestion, a écrit une variation sur le thème précité dans une note consacrée au retour de l’inflation8.

Une variation autour du thème "20xx sera l'année du stock picking", par Carmignac Gestion. Je l'ajoute à ma collection 👉 https://t.co/5YhepNOoBI pic.twitter.com/fZmVSENA6U

— AlphaBetaBlog (@AlphaBetaBlogFR) October 7, 2022

Cet environnement inconnu de beaucoup d’opérateurs de marchés est de nature à favoriser les gestions actives.

J’ajoute cette maxime à ma collection.

Depuis le début de l’année, « cet environnement inconnu de beaucoup d’opérateurs de marchés » n’a pas favorisé la gestion active de Carmignac Patrimoine : la part A est en effet en baisse de 13,13%9.

To add insult to injury, comme on dit en anglais, ce fonds s’adonne toujours vraisemblablement aux joies prochainement interdites des commissions de mouvement, qui, à défaut de favoriser les gestions actives, favorisent le compte de résultat des sociétés de gestion au détriment de la performance qui revient aux investisseurs.

Nabilla 🇫🇷 vs Kim 🇺🇸

Les Etats-Unis sont le pays de la démesure : tout y est plus grand, tout y est plus excessif, tout y est plus outrancier.

En janvier 2018, Nabilla Benattia-Vergara avait prodigué sur son compte Snapchat un conseil (d’amie) sur le bitcoin.

C’est un peu la nouvelle monnaie genre la monnaie du futur et donc en fait je trouve que c’est assez bien.

L’influenceuse était en service commandé (et rémunéré) pour promouvoir le site TraderLeBitcoin, qui fournissait des services de formation, et d’inénarrables « plans » (à savoir les points d’entrée et de sortie de ses propres trades sur le bitcoin).

La justice avait suivi son cours (lent mais inexorable) et Nabilla Benattia-Vergara avait dû payer une amende transactionnelle de 20,000 euros, pour pratiques commerciales trompeuses, « prenant en compte le bénéfice tiré de l’opération de promotion ».

Sa faute ?

Dans sa « story », l’influenceuse, suivie par plusieurs millions de personnes sur les réseaux sociaux, a omis de mentionner qu’elle était rémunérée par les sociétés exploitant ce site pour en faire la promotion. Or, le défaut d’indication du caractère publicitaire de sa publication (par un logo ou une mention orale ou écrite par exemple) constitue une pratique commerciale trompeuse à l’encontre de ses abonnés qui peuvent croire à tort que la promotion de l’influenceuse résulte d’une expérience personnelle positive désintéressée.

Petit bras.

Aux Etats-Unis, où tout est plus, Kim Kardashian avait promu le 13 juin 2021 les « Emax tokens » de la société EthereumMax auprès des 225 millions d’abonnés à son compte Instagram.

Attention, hein, ce n’est pas un conseil financier, c’est juste des potes qui m’en ont parlé. Et en fin de message, le mot-dièse #AD.

« Réclame ».

La SEC a considéré que ces jetons étaient des titres financiers, qu’elle avait donc juridiction et que la mention « AD » n’était pas suffisante. Elle a attaqué Kim Kardashian, laquelle a proposé de faire une transaction sans reconnaître les faits ni sa culpabilité.

La célébrité avait reçu 250,000 $ pour publier ce billet sur Instagram. Dans la mesure où elle promouvait un titre financier (selon la SEC), elle aurait dû mentionner le fait qu’elle avait été payée ET le montant.

La transaction :

- Kim Kardashian restitue les 250,000 $ perçus avec intérêt (soit la somme de 260,415.35 $) et paie une amende de 1 million de $ à la SEC.

- Kim Kardashian s’abstient pendant 3 ans de promouvoir toute crypto et de recevoir une rémunération à ce titre.

Comme aux Etats-Unis, tout est plus, Gary Gensler, le Chair de la SEC, a même inclus une ancienne vidéo mettant en garde contre les influenceurs/influenceuses dans un tweet annonçant la sanction contre Kim Kardashian.

Today @SECGov, we charged Kim Kardashian for unlawfully touting a crypto security.

This case is a reminder that, when celebrities / influencers endorse investment opps, including crypto asset securities, it doesn’t mean those investment products are right for all investors.

— Gary Gensler (@GaryGensler) October 3, 2022

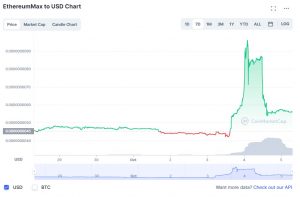

EthereumMax est un token des plus anecdotiques. Les meme stocks et les shitcoins ont du plomb dans l’aile depuis le début de l’année.

Et pourtant, les esprits animaux sont toujours à l’oeuvre sur ces marchés.

Voici en effet ce qui s’est passé avec le cours d’EthereumMax après la publication du communiqué de la SEC.

En novembre 2018, la SEC avait déjà mis à l’amende deux célébrités pour les mêmes raisons : le boxeur professionnel Floyd Mayweather Jr. et le producteur de musique Khaled Khaled, alias DJ Khaled.

Ils s’en étaient moins mal tirés que Kardashian : Mayweather avait rendu les 300,000 $ de rémunération plus des intérêts de 14,775 $ et payé une amende de 300,000 $ ; DJ Khaled avait rendu les 50,000 $ de rémunération plus des intérêts de 2,725 $, et payé une amende de 100,000 $.

Je suppose qu’une amende d’un million de $ n’écornera pas trop le patrimoine de Kim Kardashian.

Laquelle s’est par ailleurs lancée dans le private equity (j’en avais parlé ici), ce qui devrait lui permettre de se refaire.

Alors, Nabilla, jalouse ?

Etiez-vous actif en bourse, ou simplement devant votre téléviseur en 1987 ? Vous avez peut-être vu une célébrité faisant de la publicité pour les actions de la société Suez, à l’occasion de sa privatisation.

Quand une célébrité promeut un produit ou un service, réfléchissez. C’était vrai hier, ça l’est toujours aujourd’hui.

Le cirque et le casino

Aux Etats-Unis, donc, tout est plus. Par exemple sur le marché des ETF de niche. Par « ETF de niche », je n’entends pas ETF thématique. Non, il s’agit de vrais niches.

Des produits qui permettent de spéculer d’exprimer ses vues sur les choix d’investissement de célébrités par exemple.

Il y avait eu le 9 novembre 2021 le lancement par AXS Investments de AXS Short Innovation Daily ETF, un ETF qui vend les titres détenus par ARK Innovation ETF (ARKK), le produit géré activement par Cathie Wood d’Ark Invest qui avait délivré en 2020 la performance stratosphérique de 152% — premier percentile dans sa catégorie — avant de revenir brutalement sur terre (-23.38% contre +13.05% pour sa catégorie Morningstar en 2021 — 100è percentile —, -57.53% contre -27.49% pour sa catégorie Morningstar en 2022, au 6 octobre 2022 — 100è percentile — selon Morningstar).

Cet ETF est conseillé par Tuttle Capital Management, qui veut réinventer les ETF et surfe sur la vague des meme stocks en lançant des meme ETFs.

Plus récemment, Unusual Whales, un fournisseur d’outils pour les investisseurs privés, a annoncé vouloir lancer deux ETF permettant de s’exposer aux portefeuilles d’actions des élus démocrates (incarnés par Nancy Pelosi, Présidente de la Chambre), et républicains (incarnés par Ted Cruz, sénateur du Texas).

Les élus, tant de la Chambre des Représentants que du Sénat, peuvent effectuer des transactions en bourse, dans le respect de la réglementation, et doivent en donner le détail au plus tard 45 jours avec lesdites transactions.

Il est aisé de calculer leurs performances, qui sont souvent très bonnes. C’est ce que fait Unusual Whales sur son site.

Il y a régulièrement des projets de loi — qui n’ont jusque là jamais abouti — pour leur interdire d’investir en actions et les cantonner aux mutual funds ou aux ETF.

Unusual Whales — qui fournira les données — et Subversive Capital10 — qui sera la société de gestion — veulent lancer les ETF NANC (pour s’exposer aux investissements en actions des élus démocrates) et CRUZ (pour s’exposer aux investissements en actions des élus républicains).

Mais il est possible de faire encore pire, ou mieux, c’est une affaire de point de vue.

Jim Cramer, après avoir été gérant de hedge funds, anime l’émission Mad Money sur CNBC11. Dans Mad Money, il vocifère en permanence et donne ses opinions sur des valeurs.

Jamais il ne donne de conseils, car il n’intervient pas à l’antenne comme conseiller financier régulé, mais comme amuseur générant des audiences susceptibles d’intéresser des annonceurs publicitaires12.

La règle du jeu est clairement exprimée par des avertissements en début d’émission, à peu près aussi longs que ceux qui accompagnent toute publicité pour un médicament aux Etats-Unis.

Dans son manifeste, Cramer est explicite :

This show is not about picking stocks. It’s not about giving you tips that will make you money overnight – tips are for waiters.

Parmi les effets secondaires pour un spectateur qui écouterait les opinions (qui ne sont donc pas des conseils) de Jim Cramer, il est peu probable qu’on trouve de l’alpha.

Ce qui a donné l’idée à Tuttle Capital Management de lancer 2 ETF gérés activement pour s’exposer aux tuyaux de l’amuseur Jim Cramer, qu’il les donne dans Mad Money ou sur Twitter13.

Jim Cramer est le présentateur qui hurle ses conseils boursiers sur CNBC. Il est tellement mauvais qu'un ETF vendant à découvert les bons tuyaux de Jim va voir le jour aux 🇺🇸. Ticker ? SJIM, bien sûr. Il y aura aussi LJIM. L pour Long. https://t.co/1O5ccgALKH

— AlphaBetaBlog (@AlphaBetaBlogFR) October 7, 2022

Pour les croyants, LJIM, pour Long Jim. Pour les incroyants, SJIM, pour Short Jim.

LJIM achète les valeurs conseillées par Jim et vend celles qu’il déconseille. SJIM fait l’inverse : il vend les valeurs conseillées par Jim et achète celles qu’il déconseille.

Pas sûr que la SEC accepte de donner son agrément à ces deux produits. Pour les curieux, le projet de prospectus est ici, les frais n’y sont pas encore mentionnés.

Après tout, pourquoi ne pas lancer des produits de spéculation placement en apparence imbéciles ? Les jeux de hasard, dans lesquels l’espérance de gain de la collectivité des participants est structurellement négative, connaissent un grand succès depuis la nuit des temps.

Les participants au grand jeu de la gestion active ont eux aussi une espérance de surperformance collectivement négative, mais sur longue durée, il y a une probabilité très forte qu’ils obtiennent une performance absolue positive.

Ce qui est bien mieux que pour les jeux de hasard.

La réponse du berger

Le 4 août dernier, les Attorneys General (les procureurs généraux) de 19 Etats républicains avaient écrit à Larry Fink une lettre qui disait à peu près qu’avoir une approche ESG dans la gestion de certains fonds, c’était une forme inacceptable de capitalisme woke.

Quelques jours plus tard, le contrôleur financier du Texas, l’un des Etats signataires, publiait une liste de 10 institutions financières coupables de boycotter le secteur des énergies fossiles, dont BlackRock faisait partie.

Les fonds de pension publics de l’Etat du Texas n’ont pas le droit de travailler avec ces institutions délinquantes.

La responsable des affaires publiques de BlackRock, Dalia Blass, a pris la plume pour répondre aux questions des procureurs généraux et dissiper certains malentendus.

Les Attorneys General de 19 Etats 🇺🇸 républicains avaient écrit à Larry Fink début août une lettre délirante accusant BlackRock de wokisme. La réponse de la société de gestion est ici 👉 https://t.co/trcyMqQF9G

— AlphaBetaBlog (@AlphaBetaBlogFR) September 26, 2022

Blass rappelle ceci :

Une des tâches les plus importantes de BlackRock en tant qu’investisseur ayant une responsabilité fiduciaire vias-à-vis de ses clients est d’identifier les tendances économiques de court et de long terme pouvant affecter leurs placements. Nous le faisons dans tous les secteurs – de la santé à la technologie en passant par l’énergie.

Elle s’attache ensuite à expliquer que l’ESG est compatible avec le devoir fiduciaire des sociétés de gestion.

Des gouvernements représentant plus de 90% du PIB global se sont engagés au zéro émissions nettes dans les décennies à venir. Nous pensons que les investisseurs et les entreprises qui prennent une position tournée vers l’avenir en matière de risque climatique et des implications pour la transition énergétique génèreront de meilleurs résultats financiers.

Les 19 signataires républicains de la lettre du 4 août accusaient BlackRock de dicter aux entreprises le niveau d’émissions de gaz à effet de serre à atteindre.

C’est faux, explique Blass :

Le processus d’engagement de BlackRock vis-à-vis des entreprises dans lesquelles nous investissons pour le compte de nos clients vise à améliorer la transparence. […] Contrairement à ce que suggère votre lettre, nous ne dictons pas aux entreprises un niveau spécifique de cible d’émissions à atteindre, ou le type de lobbying politique auquel elles devraient se livrer. C’est le rôle de la direction des entreprises et des conseils d’administration – ce n’est pas de la responsabilité d’investisseurs minoritaires comme BlackRock.

J’ouvre une parenthèse. Au sujet de cet impératif de transparence, Julien Lefournier a un autre point de vue, qu’il exprime dans un entretien paru dans le dernier numéro (excellent, soit dit en passant) d’Investir Durable.

Julien Lefournier dit des choses fort justes dans le dernier numéro d'Investir Durable. C'est en page 30 👉 https://t.co/oHZMoeU5kD pic.twitter.com/HvUiqQhuyK

— AlphaBetaBlog (@AlphaBetaBlogFR) October 6, 2022

Julien Lefournier est l’auteur, avec Alain Grandjean, de L’illusion de la finance verte.

Parenthèse refermée.

L’accusation principale des 19 Attorneys General républicains est que BlackRock boycotterait les producteurs d’énergie fossile.

BlackRock, pour le compte de ses clients, est l’un des plus gros investisseurs dans les producteurs d’énergie cotés dans le monde entier, dont environ 170 milliards de dollars investis dans des sociétés étatsuniennes.

La réponse de BlackRock n’a manifestement pas convaincu14 le contrôleur financier de l’Etat de la Louisiane, qui a annoncé que cet Etat pétrolier et gazier aurait bientôt retiré la gestion de 794 millions de dollars à BlackRock.

Suite de la guerre déclarée par certains gouverneurs républicains à l'#ESG : l'Etat de la Louisiane, producteur de pétrole et de gaz naturel, aura bientôt vendu les 794 millions de $ gérés par BlackRock.

Satan de l'ESG, sors de mes fonds. https://t.co/nlRkRRHJhX— AlphaBetaBlog (@AlphaBetaBlogFR) October 9, 2022

Pour Gestion de Fortune, j’ai écrit une chronique sur la guerre de certains Républicains contre l’ESG : « La guerre est déclarée ».

Du renfort pour le Collectif porteurs H2O

Quand j’ai appris la création d’une association nommée Collectif Porteurs H2O, j’ai d’abord été très sceptique sur ses chances de succès.

Son rôle ?

L’association a pour objet de fédérer les épargnants porteurs de parts de fonds H20, et défendre leurs intérêts, de façon amiable, ou au travers d’actions judiciaires si besoin.

L’association a plus particulièrement pour ambition de rechercher une indemnisation pour les porteurs de side-pockets en raison des manquements commis par les prestataires impliqués dans la gestion des fonds scindés.

L’association a obtenu pendant l’été un premier succès : le tribunal de commerce de Paris avait nommé un « technicien constatant », en la personne d’Eric Pinon, ancien président de l’AFG, pour « vérifier l’adéquation, l’exhaustivité et la sincérité des pièces transmises par H2O AM au regard de l’ordonnance prononcée par le juge », selon les termes de Jean-Loup Thiébaut de Newsmanagers.

Le même Jean-Loup Thiébaut s’est entretenu avec Gérard Maurin, le président-fondateur de Collectif Porteurs H2O, qui dirige à la ville Mesnil Finance, une société de conseil en investissements financiers et de courtage en assurance membre du groupement La Boétie Patrimoine.

Maurin explique pourquoi il a créé l’association :

Les performances négatives font partie du métier de conseiller en gestion de patrimoine. Mais j’ai besoin de comprendre pourquoi j’ai fait perdre de l’argent à mes clients, afin de m’améliorer, et aussi de rendre compte à ces derniers. Dans le cas de H2O AM, je me suis demandé comment ils avaient pu en arriver à se retrouver avec 30% d’actifs bloqués. En me documentant, j’ai compris qu’il ne s’agissait pas d’une simple matérialisation d’un risque de crédit, mais d’une faute moins avouable.

Il apprend ensuite au journaliste que Deminor et l’association avaient signé un accord.

Dans le #H2Ogate, l’Association Collectif Porteurs H2O s'appuie sur Deminor pour financer et gérer une éventuelle procédure judiciaire contre #H2OAM au premier trimestre 2023.

— par @JLo_Thiebauthttps://t.co/f8uhjOZ3IU— AlphaBetaBlog (@AlphaBetaBlogFR) October 3, 2022

Deminor15 est une société belge créée en 1990 qui fait du « litigation finance ». C’est-à-dire, pour reprendre ses propres termes :

Deminor assiste les entreprises et les investisseurs dans la monétisation de leurs demandes en justice. Nous finançons et assurons le suivi de litiges collectifs et individuels afin de maximiser votre recouvrement.

Dans le cas du H2Ogate, c’est l’activité « Recouvrement de pertes sur investissement » qui est concernée :

Nous assistons des investisseurs dans le recouvrement de leurs pertes liées à un investissement grâce au financement de litiges partout dans le monde. Nos clients sont des gestionnaires d’actifs, des fonds de pension ou encore des fonds publics de premier rang et opérant sur la scène internationale. En finançant leurs actions en justice et en leur évitant de payer les frais de justice, nous transformons leurs demandes en justice en actifs financiers tangibles.

Le litigation finance, combien ça coûte ?

Pas de frais à l’origine ni en cas d’absence de recouvrement. Votre succès est notre succès : nous sommes payés uniquement si vous obtenez gain de cause. Deminor supporte tous les coûts de procédure et perçoit un pourcentage des pertes recouvrées.

Gérard Maurin explique que « Deminor finance [désormais] les frais d’avocats, d’expertise, des frais annexes, et le suivi administratif » et précise qu’en cas de succès, Deminor aurait droit à 25% des sommes recouvrées au pénal ou à l’amiable.

D’un seul coup, l’affrontement entre le Collectif Porteurs H2O et H2O AM entre dans une autre dimension : si Deminor a accepté de travailler avec le collectif, c’est que la société estime que la probabilité de succès est raisonnablement élevée.

Gérard Maurin a également indiqué que l’expertise d’Eric Pinon serait remise le 21 décembre et que pour éviter les effets d’aubaine, les adhésions à l’association Collectif Porteurs H2O ne seront plus possibles après le 15 décembre.

Des nouvelles du #H2Ogate

Alors que Tennor n’a toujours rien remboursé, H2O AM a mis à jour les valeurs mensuelles estimatives des side-pockets (SP), sans changement notable d’un mois sur l’autre. Près de 573 millions d’euros se sont virtuellement volatilisés depuis la création des SP.

Depuis le coup de grisou lié à la brutale chute du rouble russe, les fonds affectés ont remonté une partie de la pente. Pas toute la pente.

Et si l’on regarde l’évolution depuis le plus haut atteint avant la scission des fonds en deux (la partie saine logée dans un nouveau fonds avec « FCP » à la fin du nom et la partie contaminée par le bacille illiquidita pestis windhorstis  dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

dans le side pocket), la baisse est encore très, très loin d’avoir été effacée, comme on peut le voir plus bas.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total était initialement prévu début 2022. Les créanciers de Tennor, pour éviter la mise en liquidation de la société imposée par un tribunal néerlandais, ont consenti un délai supplémentaire de 6 mois (soit un remboursement début juillet 2022).

Je rappelle aussi que, comme de bien entendu, il n'y a eu aucun remboursement en juillet 2022 de la part de Tennor.

Voilà où on en est au 6 octobre 2022 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 30 septembre 2022).

En matière de décollecte, voilà où on en est.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 40 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 40 de 2022. Sayōnara. さようなら.

Illustration : Kim et Nabilla dans Les anges de la téléréalité, saison 5 (enfin, je crois)

- 男はつらいよ

- 車寅次郎

- Journaliste à L’Opinion.

- Certains — ils sont peu nombreux – sont très bons, la plupart sont moyens, d’autres sont très mauvais.

- Son petit frère Carmignac Patrimoine E, plus onéreux en frais, délivra une performance légèrement négative.

- Et 1,471 milliard d’euros à fin août dans la version luxembourgeoise de ce fonds.

- Contre 1,58% pour la moyenne de sa catégorie, Allocation flexible prudent monde.

- Un grand merci au Breton — il se reconnaîtra — qui a attiré mon attention sur cette note, que je n’aurais pas lue sans lui.

- Au 6/10 selon Quantalys.

- Subversive a déjà lancé The Subversive Metaverse ETF, ticker PUNK.

- Du lundi au vendredi, de 18 à 19 heures, heure de la cote est.

- Je rappelle que c’est le modèle économique de la plupart des médias privés.

- Son compte a 1,9 million d’abonnés.

- Comment pourrait-il en être autrement ? L’idéologie, comme la croyance, est imperméable aux raisonnements.

- Il s’agit de la marque commerciale de l’entité Deminor Recovery Services.

6 réponses sur « Ma Semaine Twitter 40 de 2022 »

Bonjour,

merci pour vos posts toujours divertissants et instructifs. Auriez-vous une idée du destin des ETF Russie proposés aux épargnants européens ? Leur NAV est gelée depuis début mars, et il est impossible de recevoir des informations à leur sujet (détenteur de parts de PRUS, l’ETF PEA de Lyxor, j’ai contacté Lyxor ou mon courtier, Bourse Direct, mais en vain). Bonne journée

Vous avez sans doute lu ceci sur le site de Lyxor : « Avec effet au 4 mars 2022, le fonds a suspendu sa valorisation (NAV) et la souscription et le rachat de ses parts jusqu’à nouvel ordre. Les frais de gestion (TER) ne seront pas facturés pendant cette période. Veuillez noter que les bourses ont également suspendu les transactions. Pour plus d’informations, veuillez consulter le communiqué publié dans la section « Actualités »‘ ci-dessous. » Rien de nouveau depuis. Quant à MSCI, le fournisseur d’indices, il a sorti la Russie des « Emerging Markets » pour la basculer dans les « Standalone Markets » et a passé la valorisation de tous les indices Russie à zéro.

Merci de votre réponse. Oui j’avais lu et espérais que vous aviez plus d’infos. Désagréable de rester dans l’expexctative.Comme l’ETF de lyxor est à réplication synthétique et possède un panier d’actions europeennes, je me demandais comment allaient-ils procéder. Posé aussi la question chez les bogleheads mais sans réelle réponse.

Ah, et bien je tombe par hasard sur un article récent du FT sur la résilience des ETF avec les ETF Russie mentionnés. https://www.ft.com/content/9c676afa-a14a-45cc-b1ec-c4e1f59e5fe0

Blackrock laisse peu d’espoir pour les détenteurs de parts de ERUS, mais il était à réplication physique.

Bonjour,

Avez-vous des conseils de lecture sur la finance durable et l’ISR ? si possible en français 😉

Merci. Nicolas

Bonjour,

Assez intello : La croissance verte contre la nature d’Hélène Tordjman. Par deux praticiens qui en sont revenus : L’illusion de la finance verte d’Alain Grandjean et Julien Lefournier. Costaud : ISR & Finance responsable, sous la direction de Nicolas Mottis. Investir responsable: Et si on donnait du sens à nos placements ? de Thierry Bisaga et Sandy Campart.