J’ai passé la semaine dernière à Shanghai, où je n’étais jamais allé. Cette ville est conforme à ce que j’en attendais : hyperactive, polluée et en chantier permanent. Depuis le Bund, on a une vue spectaculaire sur la zone de l’autre côté de la rivière Huangpu qui, il y a 25 ans, était constituée de rizières.

Pour un utilisateur des outils Google et de Twitter et un lecteur assidu, voire compulsif, du Monde, du New York Times et de Bloomberg comme moi, la Chine est une expérience intéressante : impossible d’y utiliser mes outils ni de consulter mes sites d’information préférés. Facebook n’est pas accessible non plus, mais ça ne m’a pas manqué (voici une liste des services censurés).

Il est sans doute bon de se sevrer de temps à autre des outils numériques, mais je préfère être à l’initiative de l’abstinence.

Censure massive d’un côté, libéralisme de l’autre, le grand écart est saisissant. Entre deux stations, l’opérateur du métro de Shanghai diffuse de la publicité virtuelle. Qu’importe que le chat soit blanc ou noir dès lors qu’il attrape la souris (c’est à peu près ce que disait Deng Xiaoping en 1960).

Merci à Xi Dada (习大大) de m’avoir rappelé qu’on est très libre dans nos vieilles démocraties libérales, même si tout n’y est pas parfait.

Bienvenue à toutes et à tous dans ma semaine Twitter 41 de 2017.

La société qui gérait 6000 milliards de $

On a rencontré la semaine dernière le club des acteurs gérant plus de 1000 milliards de $.

Le plus gros des gros, BlackRock, a encore pris du poids et gère près de 6000 milliards de $ (environ 5100 milliards d’€), grâce à une collecte massive sur ses produits indiciels, les ETF de la marque iShares.

BlackRock gère maintenant plus de 6000 milliards de $ https://t.co/8llkf5fZUZ par @swillmer

— AlphaBetaBlog (@AlphaBetaBlogFR) October 16, 2017

Chris Flood du Financial Times a regardé de plus près la répartition des actifs gérés entre les stratégies actives et passives, ainsi que le chiffre d’affaires généré par chacun des segments au troisième trimestre 2017. Résultat : les stratégies actives pèsent 1600 milliards de $ et ont représenté 1,32 milliard de $ de frais de gestion, là où les stratégies passives pèsent 3900 milliards et ont rapporté 1,33 milliard.

Globalement, le résultat opérationnel de BlackRock s’est élevé à 45% du chiffre d’affaires. 45%. C’est considérable. A titre de comparaison, la marge opérationnelle de LVMH s’est élevée à 18,7% du chiffre d’affaires en 2016.

Quant au numéro deux, Vanguard, il gère maintenant 4700 milliards de $ (environ 4000 milliards d’€), porté par la même vague indicielle (voir ici l’article de Sarah Krouse dans le Wall Street Journal, accès réservé aux abonné.e.s). La collecte nette lors des 9 premiers mois de l’année a été de 300 milliards de $, soit presque autant que le montant collecté pendant l’année 2016.

Actif vs Passif, le débat Ritholtz/Kaissar

Barry Ritholtz est le fondateur de Ritholtz Wealth Management, un conseiller en investissements (Registered Investment Advisor). C’est aussi un partisan de l’Evidence-Based Investing et de la gestion à bas coûts.

Nir Kaissar, CFA, est gérant de portefeuille chez Unison, un Registered Investment Advisor qu’il a créé en 2005.

Tous les deux écrivent sur le site de Bloomberg et ont récemment confronté leurs vues de la gestion active et de la gestion passive.

Gestion active vs Gestion passive : le débat entre @ritholtz et @nirkaissar https://t.co/h3hAGVbrMo

— AlphaBetaBlog (@AlphaBetaBlogFR) October 16, 2017

Pour Ritholtz, les investisseurs devraient avoir un socle de portefeuille majoritairement indiciel pour quatre raisons principales :

- Les frais sont plus bas

- La performance est meilleure

- On évite ainsi les « closet indexers », ces gérants qui se prétendent actifs, facturent des frais élevés mais sont quasi indiciels.

- Les produits indiciels permettent de prévenir certains comportements préjudiciables.

Sur ce dernier point, Ritholz rappelle que les études montrent que les investisseurs ne sont pas patients, qu’ils achètent la surperformance passée et vendent la sous-performance future, réduisant ainsi la performance de leurs investissements par des décisions intempestives.

La gestion active a parfaitement su dans le passé « agiter des objets brillants » sous le nez des investisseurs (à savoir promouvoir la performance passée des fonds du moment). Ces derniers auraient compris la leçon et se seraient sagement reportés sur des produits indiciels traditionnels à bas coûts. (Je ne suis pas du tout convaincu par cette explication, il me semble très optimiste de penser que les investisseurs sont devenus sages. J’espère bien entendu me tromper.)

Kaissar ne considère pas que les frais bas et les meilleures performances sont du seul côté de la gestion active. Il a par ailleurs une définition précise de ce qui est passif : c’est tout ce qui réplique un indice capi-pondéré, c’est-à-dire un indice dans lequel le poids de chaque valeur est proportionnel à sa capitalisation boursière. Tout le reste est actif.

Le problème de la gestion active peut se résumer comme suit :

Les styles de gestion les plus répandus, comme la Value, la Qualité (« quality ») et le Momentum ont fait mieux que le marché sur longue durée. Le problème est que les gérants actifs ont capturé cette surperformance en facturant aux investisseurs des frais absurdement élevés.

Kaissar rappelle qu’il est possible de s’exposer à des stratégies factorielles comme la Value via des véhicules très bon marché et cite l’exemple du Vanguard Value ETF, dont les frais s’élèvent à 0,06%. Soit moins que certains produits indiciels répliquant le S&P 500. Si on le suit dans sa définition de ce qui est passif, il est effectivement possible de s’exposer à des stratégies actives en payant moins que pour s’exposer à l’indice de marché dominant. Il en infère donc qu’il sera possible de faire mieux avec un véhicule actif qu’avec un véhicule passif (dès lors qu’une stratégie Value fait mieux hors frais que le S&P 500).

Kaissar va jusqu’à dire que ce sont les gérants actifs qui ont terni la réputation de la gestion active. C’est à eux de la rétablir, en reconnaissant que les approches actives [factorielles pour Kaissar, plus que fondamentales] ont des périodes de sous-performance et que leur surperformance sur le long terme est modeste, de l’ordre de 1 à 2% par an [je ne considère pas une telle surperformance comme « modeste », je la trouve même assez élevée et je ne suis pas convaincue qu’elle se matérialisera]. Ce constat fait, ils doivent avoir une discussion franche avec les investisseurs quant au partage de cette sous-performance entre la société de gestion et le client.

Si, comme Kaissar le pense, le futur de la gestion active c’est le smart beta, alors il est légitime de se poser une question aux implications vertigineuses :

Y a-t-il un avenir pour les gérants actifs dans la gestion active ?

Actif vs Passif ? Ce n’est pas le bon débat

C’est en tout cas l’opinion de Peter Lazaroff, CFA, dans un post publié sur son blog personnel. Lazaroff est co-directeur de la gestion et gérant de portefeuille chez Plancorp, un Registered Investment Advisor.

Gestion active ou gestion passive ? Ce n'est pas le bon débat pour @PeterLazaroff. https://t.co/Zg1AW0Ku2n

— AlphaBetaBlog (@AlphaBetaBlogFR) October 16, 2017

Dans la mesure où l’on peut être actif en utilisant des produits gérés passivement, ou passif en utilisant des produits gérés activement, les « bons » termes du débat sont les suivants (le « bon » endroit pour les investisseurs étant la proposition de gauche) :

- Frais bas vs Frais élevés : l’impact des frais est fort simple, toutes choses égales par ailleurs, moins vous payez en frais, plus la performance nette qui vous revient est élevée.

- Taux de rotation faible vs Taux de rotation élevé : le taux de rotation mesure l’activité transactionnelle du gérant. Par convention, on le calcule annuellement. Un portefeuille entièrement renouvelé en un an aura un taux de rotation de 1 et la durée de détention moyenne d’un titre sera précisément d’un an. Si la durée de détention moyenne est de 5 ans, le taux de rotation du portefeuille sera de 20% (soit 1/5). Ce taux de rotation est, pour les fonds actions, une bonne manière d’appréhender les coûts de transaction encourus par le fonds (rappelons que ces coûts sont indolores car déduits lors du calcul de la valeur liquidative quotidienne). Toutes choses égales par ailleurs, un taux de rotation faible est préférable à un taux élevé.

- Application de règles vs Utilisation de prévisions : la plupart des gérants actifs essaient d’identifier des anomalies de valorisation et/ou de choisir le bon moment pour s’exposer à un classe d’actifs. Les marchés étant à la fois complexes et très concurrentiels, il est difficile de générer de la surperformance en faisant des prévisions. Une approche utilisant des règles pré-définies s’affranchit de la nécessité d’en faire, ce qui minimise les risques d’erreurs.

Si les fonds indiciels sont une innovation majeure généralement favorable aux investisseurs, ils ont des inconvénients liés au rebalancement annuel de leur portefeuille et aux dérives de style entre deux périodes de rebalancement.

A l’inverse, certains fonds actifs se positionnent du « bon » côté du tryptique frais/taux de rotation/règles de gestion : notamment ceux qui ont choisi de s’exposer aux facteurs dont la recherche universitaire a montré qu’ils délivraient sur longue durée une performance supérieure à celle du marché (value, capitalisation, momentum, qualité).

Comme Kaissar, Lazaroff semble penser que le salut de la gestion active viendra du smart beta et que le gérant fondamental analysant en détail les comptes des sociétés sera bientôt une relique d’un autre temps. On n’est pas obligé de le suivre.

L’avenir de la gestion active

Cullen Roche est un conseiller financier « fiduciaire » (Registered Investment Advisor ») et un bloggeur étatsunien.

Sa théorie est qu’il n’y a pas de gestion passive : aucun investisseur ne détient en effet le portefeuille actions global capi-pondéré qui serait le vrai portefeuille passif. Pour lui, le débat, c’est celui sur l’avenir de la gestion active, et la question que doivent se poser les investisseurs, c’est comment être actif.

L'avenir de la gestion active vu par @cullenroche https://t.co/c73JCtmJ8h

— AlphaBetaBlog (@AlphaBetaBlogFR) October 16, 2017

Que voit Roche dans sa boule de cristal ?

- La gestion active traditionnelle conservera une part de marché importante du fait de sa position solide dans certains secteurs (celui des 401k, les fonds de pension gérés par les individus notamment). Même pronostic pour la gestion qui se prétend active en étant presque indicielle (« closet indexing »). Mais la gestion indicielle à bas coûts continuera sa progression aux dépens de la gestion active, de plus en plus d’investisseurs comprenant que la majorité des gérants actifs leur vendent la fausse promesse de surperformance en échange de la garantie de payer des frais élevés.

- Le succès des ETF ne se démentira pas.

- Les gérants traditionnels les plus malins vont transformer leurs fonds traditionnels en ETF en baissant les frais de gestion. Ils seront moins profitables mais augmenteront leur espérance de vie.

- Les stratégies des gérants actifs traditionnels vont devenir plus systématiques et converger vers les stratégies indicielles.

- La plus forte croissance viendra des stratégies factorielles.

- La plupart des facteurs ne tiendront pas leur promesses et les investisseurs se rendront progressivement compte que la sélection d’indices a remplacé la sélection de valeurs.

- Les frais de gestion vont continuer à baisser mais la promesse de surperformance continuera de pousser les investisseurs vers des stratégies plus chères et sous-performantes.

En bref, la gestion active ne disparaîtra pas, c’est juste la façon dont elle est vendue aux investisseurs qui changera.

Gestion d’actifs, disruption morale et obsolescence

Julien Coudert, CFA, est associé gérant de la Compagnie Saint Eusice, un conseiller en investissements financiers (CIF). Avertissement : nous nous connaissons bien depuis l’époque où nous étions tous les deux administrateurs de CFA Society France, l’association regroupant les détenteurs de la certification CFA et certains candidats au programme CFA.

Dans un récent post sur son blog Humble Opinions, Coudert détaille le risque de disruption morale auquel fait face la gestion d’actifs.

Les gérants d'actifs prétendent que les intérêts de leurs clients priment. C'est faux. https://t.co/Uu2JH6o7ee par @JulienCoudert

— AlphaBetaBlog (@AlphaBetaBlogFR) October 16, 2017

Son message aux gérants d’actifs :

Vous êtes bien trop chers et vous ne vous souciez pas vraiment de l’intérêt de vos clients !

Bon, voilà, c’est dit. Julien a joué au rugby, ça se sent.

Selon lui, ce n’est pas l’intérêt du client qui prime (ce qui est le cas quand le standard fiduciaire dont je parle régulièrement ici s’impose au professionnel vis-à-vis de son client), mais celui des sociétés, qui ont pour raison d’être « de créer et vendre des produits financiers sur lesquels [elles] ont des marges énormes, marges ne dépendant pas de leur succès pour le client. »

Coudert considère que les conseillers financiers « indépendants » distribuant les produits des sociétés de gestion ne sont pas du tout indépendants, puisqu’ils sont rémunérés par des rétrocessions versées par ces sociétés, et pas par leurs clients.

Que faire alors que se développent des produits indiciels à très bas coûts et que la nouvelle génération d’investisseurs (les « millennials ») a un accès bien plus aisé à et une approche décomplexée de l’information sur les frais ? Voici la potion amère suggérée par Julien Coudert aux acteurs historiques :

- Du côté des sociétés de gestion : baisse des frais de gestion et introduction de commissions de surperformance symétriques, comme Fidelity l’a annoncé récemment (voir les commentaires de Mark Gilbert sur la décision de Fidelity ici).

- Du côté des conseillers financiers : ne plus se faire rémunérer via des rétrocessions par les fournisseurs de produits, mais par les clients directement et explicitement.

- Les banques doivent arrêter de vendre des produits maison médiocres et séparer la gestion du conseil.

- Les roboadvisors devraient se concentrer sur l’innovation technologique plutôt que de se rapprocher des grands acteurs traditionnels de la distribution.

Ces acteurs traditionnels ont deux options : s’adapter en acceptant de réduire leur rémunération, ou ne rien faire et accepter leur propre obsolescence.

Cornélien.

Exigez des prix bas !

Leclerc ? Amazon ? Non, Vanguard.

Dans un récent post publié sur le site etf.com, Tom Rampulla, patron des activités de vente via les intermédiaires de Vanguard aux Etats-Unis, rappelle que la gestion active peut à la fois collecter et délivrer de bonnes performances à condition d’avoir des frais (le « prix ») bas.

Prêchant pour sa paroisse, il indique que les frais de gestion moyens pondérés des actifs de la gamme active de Vangard étaient de 0,2% en 2016, contre 0,71% pour pour tout le secteur aux Etats-Unis. Pour reprendre mon analogie préférée avec le prix du litre d’essence, là où Vanguard vend son litre de super 1,35 €, le prix moyen de ce même litre d’essence est de 4,79 €.

Le succès des produits de Vanguard aux Etats-Unis est notamment dû aux conseillers financiers, très nombreux à les intégrer dans les portefeuilles de leurs clients. Vanguard ne payant pas de rétrocessions, ces conseillers se font donc rémunérer directement par leurs clients.

Voici ce à quoi Rampulla exhorte les conseillers financiers.

Vanguard aux conseillers financiers : exigez des prix bas pour vos clients ! https://t.co/b1Kz8ThK8o par Tom Rampulla sur @ETFcom pic.twitter.com/Fe218jWSbD

— AlphaBetaBlog (@AlphaBetaBlogFR) October 16, 2017

On ne vit pas (encore) sur la même planète.

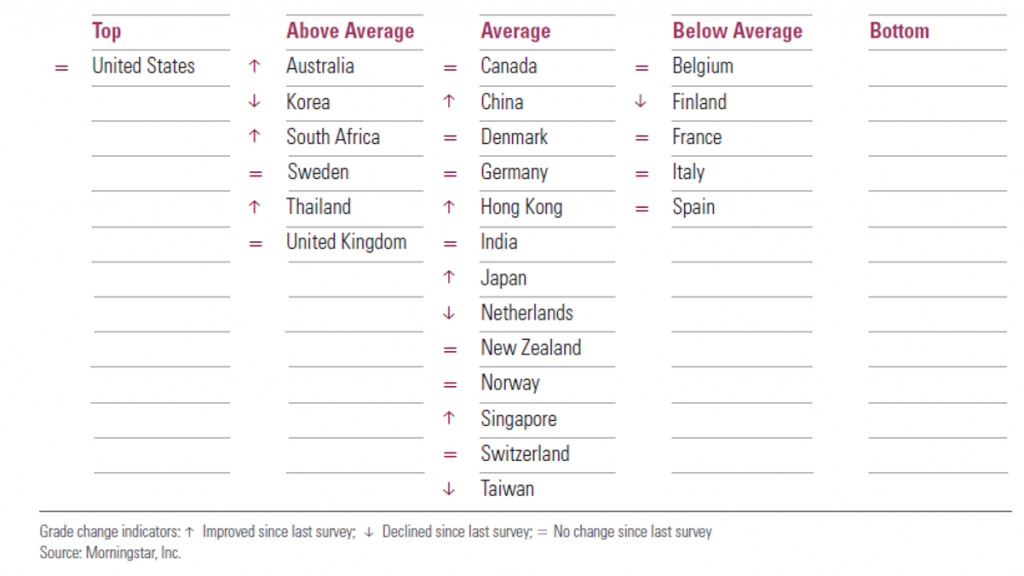

Où fait-il bon être un investisseur en fonds ?

C’est la question à laquelle Morningstar essaie de répondre depuis 2009 avec son étude « Global Fund Investor Experience Report ». Cette dernière vise à promouvoir un dialogue sur les meilleurs pratiques pour les fonds en se plaçant du point de vue de l’acheteur de ces fonds. [Avertissement : j’ai été directeur général de Morningstar France entre 2001 et 2005 et je n’ai plus aucun participation dans la société.]

Où fait-il bon investir en fonds ?

Réponse avec Morningstar. https://t.co/L7RLZpc7Eb pic.twitter.com/TaZAqiPsut— AlphaBetaBlog (@AlphaBetaBlogFR) October 16, 2017

Les analystes de Morningstar ont évalué 25 pays et les ont notés sur une échelle comportant 5 gradations : Top, Au-dessus de la moyenne, Moyen, Au-dessous de la moyenne et Mauvais.

Les critères d’évaluation sont au nombre de 4 :

- Réglementation et fiscalité (20% de la note) ;

- Information (30% de la note) ;

- Frais et coûts (30% de la note) ;

- Pratiques commerciales (20% de la note).

Morningstar est en faveur d’une réglementation active des fonds ; d’une taxation faible pour les investisseurs ; d’une obligation de fournir des informations précises ; de frais plus bas ; d’un système de distribution ouvert donnant aux investisseurs différents canaux pour acheter les fonds ; et d’une couverture médiatique visant à éduquer les investisseurs.

And the winner is: les Etats-Unis, qui sont le seul pays à obtenir la note Top. Aucun pays n’est mauvais. Mais la France, la Belgique, la Finlande, l’Italie et l’Espagne sont en bas de classement, notés « au-dessous de la moyenne ». En d’autres termes, nous faisons partie des cancres.

Voici les scores de la France :

- Réglementation et fiscalité (20% de la note) : moyen.

- Information (30% de la note) : au-dessous de la moyenne.

- Frais et coûts (30% de la note) : au-dessous de la moyenne.

- Pratiques commerciales (20% de la note) : au-dessous de la moyenne.

Ce rapport de 209 pages est une mine d’informations, lisez-le. Il serait dommage qu’il ne donne pas lieu à un débat sérieux, même si les partis-pris de Morningstar peuvent hérisser dans un pays où la distribution est très contrôlée par les acteurs établis et où il n’est pas usuel de parler des frais. Mais il est très sain de se placer du côté de l’investisseur, sans qui il n’y aurait pas de gestion d’actifs.

The Times They Are a-Changin’. (Je sais, je l’ai déjà sortie la semaine dernière, mais c’est une citation tellement appropriée.)

Allez, pour la route.

Atlas mondial de la responsabilité

Encore une étude de Morningstar, qui est à mon sens de loin la source la plus complète et la plus fiable d’informations sur les fonds. Celle-ci concerne l’investissement socialement responsable et tente d’évaluer 46 indices boursiers nationaux (de marchés développés comme émergents, représentant 97% de la capitalisation boursière mondiale) en utilisant la grille de notation ESG + controverses développée par Morningstar à partir de données fournies par Sustainalytics (détails méthodologiques ici).

Une controverse, c’est tout incident ayant un impact sur l’environnement et représentant un risque pour la société cotée concernée.

Atlas Morningstar de l'investissement responsable : les pays nordiques et la zone euro en tête https://t.co/90cMBkEONz #ISR #ESG pic.twitter.com/LRiisAIKC2

— AlphaBetaBlog (@AlphaBetaBlogFR) October 16, 2017

Les scores globaux (controverses + ESG) les plus élevés sont au crédit du Portugal, des pays d’Europe du nord (Scandinavie, Pays-Bas, Allemagne) et de la France. Le continent américain a des scores très moyens, comme la Russie et la plupart des pays d’Asie.

Pour le score environnemental, la France est en tête. Elle est également très bien classée pour le score social et assez bien classée pour le score de gouvernance.

Si Morningstar est une source remarquable d’informations sur les fonds, je vous rappelle qu’il existe aussi un ouvrage tout aussi remarquable sur les ETF, Créer et Piloter un Portefeuille d’ETF, dont j’ai parlé ici et que j’ai préfacé là.

Cliquez sur l’image ci-dessous pour acheter la version papier.

Et sur l’image ci-dessous pour acheter la version Kindle.

Vous pouvez être alerté.e à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

Vous pouvez aussi suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Enfin, n’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Ainsi se termine ma semaine Twitter 41 de 2017. A la semaine prochaine.

3 réponses sur « Ma Semaine Twitter #41 de 2017 »

Bonjour, J’apprécie particulièrement la citation de Cullen Roche : « La plupart des facteurs ne tiendront pas leur promesses et les investisseurs se rendront progressivement compte que la sélection d’indices a remplacé la sélection de valeurs. » Je pense effectivement que l’on remonte d’un niveau (du choix de valeurs vers le niveau supérieur du choix des facteurs) le choix crucial de décision de la construction de portefeuilles. L’Evidence Base approach semble prouver que certains facteurs battent les indices Market Cap pondérés…sur très longues périodes. Or cela est effectivement assez versatile à court terme et par ailleurs le développement aujourd’hui prolifique de véhicules permettant de s’y exposer (aux facteurs purs) va changer la structure du marché (du comportement de ces facteurs) et remettre en cause, peut être, leurs propriétés. Dans quelles mesures ? On ne le saura que beaucoup plus tard… En attendant on peut considérer qu’il est toujours plus raisonnable de penser que les indices market cap pondérés seront toujours hyper efficients dans le future sans trop prendre le risque de se tromper… (c’est toujours la quintessence de la gestion passive et donc de l’absence de coûts de frottements et de l’absence de tout grains de sables dans la machine… à contrario des portefeuilles de facteurs !). Et cette quintessence vous l’avez à travers l’indice MSCI World : le vrai portefeuille actions de marché, le vrai de vrai.

Tout à fait d’accord. Pour le « vrai » portefeuille de marché (actions cotées), j’ajouterais même quelques lettres à l’indice capi-pondéré : MSCI AC World, afin d’inclure le monde dit émergent.

Un blog très intéressant ! Merci de partager vos réflexions.

Cd,