Robinhood, en instaurant la gratuité du courtage en ligne aux Etats-Unis, nous a fait entrer dans l’ère de la finance -2.0.

Meme stocks, crypto, NFT, un univers totalement virtuel s’est développé. Une espèce de metaverse. Celui-là même sur lequel Facebook et d’autres travaillent.

Je pensais que la fin de la pandémie (qui ne semble pas être pour demain, soit dit en passant) allait nous faire sortir de cette ère étrange, mais je n’en suis plus si sûr.

Tenez, la semaine dernière, une société récente, sans données comptables, sans présentation powerpoint de 100 pages, a prévu de faire son entrée en bourse via une fusion avec un SPAC (special purpose acquisition company) déjà coté.

Ce SPAC était une coquille vide avec 293 millions de $ dedans. Rien de plus. L’annonce de la fusion entre le SPAC et TMTG a été faite le 20 octobre.

Le 22 octobre, la capitalisation du SPAC dépassait 3,3 milliards de $.

Ah, le premier T dans TMTG est celui de Trump (Donald John Trump). TMTG, c’est le réseau social qui va redonner une voix à celui qui l’a perdue.

Lisez ci-dessous, la finance -2.0 a encore de beaux jours devant elle.

On verra plus loin que la transparence, qui fait partie, avec la performance et la liquidité, des valeurs fondatrices de H2O AM, est de plus en plus brutalisée dans le H2Ogate. Tiens, justement, Gabriela Manzoni en parle (de la transparence, pas du H2Ogate).

— Gabriela Manzoni (@ManzoniGabriela) October 22, 2021

Pauvre Etienne Dorsay, il a bien des soucis avec son chef (ou sa cheffe, je ne sais pas).

« Allô Étienne ? Dites moi je sors d'une confcall de debrief avec le codir et il faut que vous changiez asap quelques slides sur le PowerPoint du business plan, on a targeté plus large, bon je file je dois manager une masterclass et mon Uber m'attend… Étienne ? Vous êtes là ? » pic.twitter.com/ZdMtQBkVKO

— Etienne Dorsay (@E_Dorsay) October 22, 2021

Après la déconvenue du marathon de Paris, que je n’ai pu courir pour cause de rhume carabiné, je me suis consolé dimanche dernier en participant pour la 2è fois au trail de la Foulerie, à côté de Chaumont-en-Vexin.

23 kilomètres dans les sous-bois et dans les champs, avec de sévères montées. Que du bonheur, temps froid, sec et grand soleil.

Voici le finisher, heureux et fourbu, sous un liquidambar flamboyant.

L’après-midi, j’ai trouvé la force pour récolter diverses cucurbitacées, de la ciboulette, de l’estragon, des poireaux. Encore 2 semaines, et il faudra fermer la maison et mettre le potager au repos.

Bienvenue dans ma semaine Twitter 42 de 2021.

Peak SPAC ?

Le SPAC (special purpose acquisition company) est une coquille vide qui lève des fonds en entrant en bourse et promet d’acquérir dans un délai généralement inférieur à 2 ans une société non cotée, via une fusion-absorption.

Les investisseurs qui apportent des fonds lors de la mise en bourse peuvent revendre leurs actions au SPAC. Ce dernier doit alors les racheter au cours d’émission (10 $ ou 10 € généralement).

Les SPAC sont l’un des symptômes et des symboles de l’ère de la finance -2.0, avec Robinhood, les meme stocks (GameStop et AMC par exemple) et les crypto.

Les créateurs des SPAC, qu’on appelle « sponsors », sont généralement des entrepreneurs ayant réussi dans le passé. Et qui vont donc nécessairement réussir dans le futur.

Parfois, ces SPAC ont le soutien de célébrités, par exemple de Serena Williams ou de Shaquille O’Neal.

Ah, j’oubliais. Les sponsors, en rémunération de leurs services de recherche d’une cible, obtiennent généralement 20% du capital du SPAC quasi gratuitement.

Suite à une clarification de la SEC sur une exemption supposée de responsabilité des SPAC quand ils font des projections exagérément optimistes de chiffre d’affaires et de résultats, le moteur a commencé à avoir des ratés : moins d’introductions, cours en baisse, revente parfois massive des actions d’origine par les actionnaires déçus par la cible.

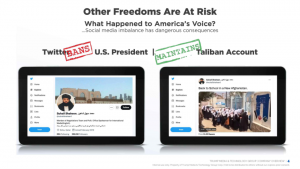

Il manquait au tableau un bouffon pour signaler le peak SPAC. Il a fait son grand retour : the Donald is back !

Digital World Acquisition Corp., un SPAC coté sur le NASDAQ (ticker DWAC) a annoncé avoir trouvé une cible avec laquelle s’unir : Trump Media & Technology Group (TMTG).

Enorme.

Les SPAC, ça sert à tout et n'importe quoi.

Par exemple à permettre à Trump Media & Technology Group d'entrer en bourse via une fusion avec $DWAC, SPAC coté sur le NASDAQ.https://t.co/z6sMKt2hRy pic.twitter.com/1lh76J3HC0— AlphaBetaBlog (@AlphaBetaBlogFR) October 21, 2021

Alors que DWAC cotait un peu plus de 10$ avant l’annonce (faite le 20 octobre après la clôture), le cours s’est emballé le 21, clôturant à 45,50$, ce qui correspond à une capitalisation boursière de 1,6 milliard de $.

Le jour suivant, nouveau coup de chaud, l’action faisant plus que doubler à 94,2 $, soit une capitalisation boursière de 3,38 milliards de $.

Sur quelle base ?

Sur rien.

Ou plutôt sur le nom de Trump. En effet, dans la très succincte présentation mise en ligne sur le site de TMTG, aucune projection de chiffre d’affaires, aucune estimation gonflée de rentabilité.

DWAC disposait de 293 millions de $ de liquidités (le produit de la mise en bourse) et aucun actionnaire sensé ne revendra au SPAC pour 10$ des actions qui en valent 45.

La fusion entre DWAC et TMTG sera bien entendu approuvée et la nouvelle entité pourra financer le développement et le lancement d’un réseau social destiné à redonner une voix à l’ex-président.

Et à concurrencer le « consortium des médias libéraux » et combattre les méchants de la Big Tech.

If Big Tech can censor the President of the United States, then they can censor anyone.

Alors que même les talibans ont une présence massive sur les réseaux sociaux qui ont banni Donald.

On vit une époque formidable. J’espère que DWAC/TMTG signale le Peak SPAC et qu’on va pouvoir passer à autre chose.

Si à 50 ans, t’es pas ESG

tu as raté ta vie.

Le raz-de-marée ESG déferle sur la gestion. Qu’elle soit active ou indiciel. C’est la grande migration de la gestion, après celle de la gestion active vers la gestion indicielle (voir ci-dessous les données de collecte de Morningstar).

Sur le marché des ETF en Europe, c’est spectaculaire et ça marche à peu près comme cela :

- Au sein d’une gamme, prendre un ETF aux encours insuffisants et/ou déclinants.

- Plutôt que de le tuer, remplacer son indice non ESG par un indice ESG (souvent un indice MSCI).

- Relancer l’ESG reconfiguré, le cas échéant en en baissant les frais.

Lyxor et DWS, deux des acteurs importants du marché européen, ont été très actifs depuis l’été. L’excellente site ETFstream fait un suivi de ces conversions.

Si vous n'avez pas encore compris : on se lève tous pour l'#ESG.

Lyxor convertit un ETF actions Europe en ETF actions ESG zone euro, avec un indice S&P (TER 0,30%).par @TAndrew3https://t.co/OkTil9vd0X

— AlphaBetaBlog (@AlphaBetaBlogFR) October 18, 2021

On se lève tous pour l'ESG !

Lyxor change l'indice sous-jacent de son #ETF actions Chine et passe de Hang Seng China Enterprise à MSCI China Select #ESG Rating and Trend Leaders. Les frais, élevés, restent à 0,65%.par @TAndrew3https://t.co/tI4NtyjTOK

— AlphaBetaBlog (@AlphaBetaBlogFR) October 14, 2021

On se lève tous pour l'#ESG !

Lyxor convertit un ETF existant Small/Mid Cap US à l'ESG et en baisse les frais de 0,25% à 0,09%.par @TAndrew3https://t.co/SLYw2DuwZk

— AlphaBetaBlog (@AlphaBetaBlogFR) October 6, 2021

Un de tes #ETF est à la peine en matière d'encours ? Fusionne-le avec un ETF #ESG.

par @TAndrew3https://t.co/W6c5hHjcjI

— AlphaBetaBlog (@AlphaBetaBlogFR) September 17, 2021

DWS avait innové : non seulement la société de gestion allemande avait converti un ETF non ESG à l’ESG, non seulement elle en avait baissé les frais de gestion, mais en plus, elle annonçait que cet ETF ESG prêterait ses titres. Oh là là, securities lending, c’est risqué en termes d’image, car les emprunteurs, ce sont généralement les activistes vendeurs à découvert, les méchants, les Carson Block.

Rassurez-vous, DWS prête de manière responsable, car les titres reçues de l’emprunteur en collatéral sont eux-mêmes conformes aux standards ESG. Je ne sais pas s’il faut en rire ou en pleurer.

Green is the new gold.

"XEUM will fully engage with securities lending, […] all collateral it receives from the practice will comply with its ESG standards."by @TAndrew3https://t.co/dKUP6s2xZI

— Philippe Maupas (@philmop) September 16, 2021

La grande migration vers l'#ESG se poursuit : DWS convertit 6 #ETF et baisse les frais de 5 d'entre eux

par @TAndrew3https://t.co/EEcrkLM2n4

— AlphaBetaBlog (@AlphaBetaBlogFR) October 22, 2021

Si tu n’es pas article 8 ou article 9 dans la classification SFDR, tu seras bientôt mort.

Et à la fin, c’est MSCI qui gagne.

Si cette grande migration vous laisse perplexe, vous pouvez lire L’illusion de la finance verte d’Alain Grandjean et Julien Lefournier, dont j’avais parlé ici.

Pendant ce temps aux ??

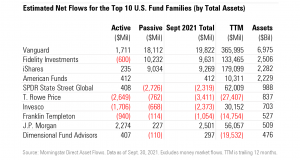

C’est business as usual pour les fonds : ça collecte toujours beaucoup, surtout les produits indiciels. Et Vanguard continue de faire la course en tête.

C’est ce que nous apprend le suivi mensuel de la collecte des fonds par Morningstar.

Sur 12 mois glissants, l’indiciel pèse 75% de la collecte et la gestion active 25%.

1175 milliards de $ de collecte pour les fonds aux 🇺🇸 (hors monétaires) sur 12 mois glissants à fin septembre. 75% pour les fonds indiciels, 25% pour les fonds gérés activement.

Données Morningstar.https://t.co/VvMQszEmy4 pic.twitter.com/EOVrCVv4As— AlphaBetaBlog (@AlphaBetaBlogFR) October 19, 2021

Si l’on analyse les parts de marché (hors monétaire) à fin septembre, la gestion active représente 56% des encours totaux et l’indiciel 44%.

Dans la catégorie la plus importante en encours, celle des actions Etats-Unis, l’indiciel pèse 54% des encours, contre 46% à la gestion active.

Du côté des sociétés de gestion, c’est toujours « tous derrière et Vanguard devant ». Le géant mutualiste réussit même à collecter sur ses fonds gérés activement en septembre (tout comme JP Morgan AM).

Sur 12 mois à fin septembre, la collecte nette de Vanguard s’établit à 366 milliards de $. Deux autres sociétés de gestion dépassent la barre des 100 milliards de $ : BlackRock (179 milliards) et Fidelity (133 milliards).

Les encours totaux de BlackRock à fin septembre 2021 s’élevaient à 9463 milliards de $. Ceux de Vanguard s’élevaient à 8300 milliards de $ à fin août 2021.

Pour mieux comprendre les raisons du succès de la gestion indicielle à bas coûts, et connaître son histoire, lisez Trillions: How a Band of Wall Street Renegades Invented the Index Fund and Changed Finance Forever, de Robin Wigglesworth.

Ce dernier a été interviewé par Lizzy Gurdus de CNBC.

A great interview of @RobinWigg:

"There are still more hedge fund managers in the U.S. than there are Taco Bell managers. I actually checked that data point recently and it’s true."https://t.co/uKO1lUQNpQ— Philippe Maupas (@philmop) October 23, 2021

Depuis que je suis sur Twitter (février 2009), c’est le tweet qui a eu le plus d’impressions.

Des nouvelles du #H2Ogate

La famille de Nicolas Fouquet (1615-1680) ornait son blason d’une immodeste devise : « Quo non ascendet ? ». En bon français : « Jusqu’où ne montera-t-il pas ? »

Nicolas, surintendant des finances de Louis XIV, monta en effet fort haut. Il fit construire le château de Vaux-le-Vicomte, y reçu le roi le 17 août 1661 avec une telle débauche de luxe que ce dernier en fut fort jaloux, dit-on.

Le 5 septembre 1661, Fouquet fut arrêté par D’Artagnan (eh oui) pour malversations. Jugé (il était accusé de péculat — détournement de fonds publics par un comptable public — et de lèse-majesté), il fut condamné à la peine de confiscation de tous ses biens et de bannissement, peine commuée par Louis XIV en détention perpétuelle dans la forteresse royale de Pignerol, dans les Alpes. Fouquet y mourut en 1680.

Il n’y a pas loin du Capitole à la roche Tarpéienne, ni de Vaux-le-Vicomte à Pignerol.

Dans le H2Ogate, c’est l’inverse : « Quo non descendet ? » (les latinistes hurleront sans doute, à ma décharge, j’ai arrêté le latin en terminale). « Jusqu’où ne descendra-t-il pas ? »

On a en effet appris que H2O suspendait la publication des valeurs mensuelles estimées des 7 side-pockets hébergeant les actifs illiquides liés aux sociétés de Lars Windhorst.

Et dire que je les attendais avec impatience la semaine dernière, trouvant qu’il était étrange qu’elles n’aient pas été mises à jour à fin septembre le 18 octobre.

Surréaliste : #H2OAM a décidé de suspendre la publication des valeurs mensuelles estimées des side-pockets "dans l'intérêt des porteurs de parts". Je pensais qu'on avait touché le fond dans cette affaire, mais non.#H2Ogate

— AlphaBetaBlog (@AlphaBetaBlogFR) October 18, 2021

Je sais maintenant pourquoi. Ca a été expliqué aux « partenaires » (les vendeurs des fonds H2O AM) dans un courrier électronique envoyé par la société de gestion le 8 octobre (c’est moi qui souligne en italique). SP = side-pockets.

H2O AM continue de travailler, avec ses conseils, sur les expositions des fonds SP dans le but de les réaliser aux meilleures conditions possibles.

Dans les circonstances actuelles et dans l’intérêt des porteurs de parts, il a été décidé de suspendre la publication des valeurs mensuelles estimées des fonds SP. Dès que cela sera possible, H2O AM reprendra la publication des valeurs estimées des SP.

Les dernières valeurs mensuelles estimées sont donc celles de fin août.

Pas un mot sur le site de H2O AM. Je ne sais pas comment les porteurs de parts ont été informés de cette bonne nouvelle (puisque la décision a été prise dans leur intérêt). Vive la transparence, vive l’égalité des porteurs de parts devant l’information.

Je suppose que les « partenaires » informés le 8 octobre ont eux-mêmes immédiatement informé leurs propres clients.

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tenor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tenor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total est prévu début 2022.

Voilà où on en est au 21 octobre 2021 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant bloquée au 31 août, « dans l’intérêt des porteurs de parts »).

Seul Adagio est tout juste dans le vert.

En matière de décollecte, voilà où on en est. Quo non descendet ?

En matière de performance, voilà où on en est.

Paul Morand a raconté l'histoire de Fouquet dans Fouquet ou le Soleil offusqué. Toute ressemblance entre Nicolas Fouquet et des gérants d'actifs ayant vécu après le XVIIè siècle est bien entendu fortuite.

J'attends cependant avec une impatience grandissante que la FCA et l'AMF, les deux régulateurs compétents dans le H2Ogate, communiquent à ce sujet.

Car si H2O n'est pas coupable de péculat, je pense qu'il y a matière à trouver quelques infractions aux réglementations.

Le rapport annuel de H2O Adagio à fin septembre 2020 mentionne le montant total des expositions sous-jacentes atteintes au travers d'instruments financiers dérivés : 815 milliards d'euros.

J'espère qu'il s'agit d'une coquille.

#H2Ogate #H2OAM

Dans le rapport annuel de H2O Adagio arrêté au 30 septembre 2020, on apprend que les expositions sous-jacentes atteintes au travers d'instruments financiers dérivés se seraient élevées à... 815 milliards d'euros.

WTF ? pic.twitter.com/aLYnBST6sM— AlphaBetaBlog (@AlphaBetaBlogFR) October 20, 2021

Des nouvelles de Fidelio

H2O Fidelio est un fonds de la gamme de H2O Asset Management. De droit irlandais, il était fort bien référencé dans les contrats d'assurance vie en France (dans 59 contrats selon Quantalys).

H2O AM n'a jamais communiqué sur ce fonds sur son site internet destiné aux investisseurs français. Et pourtant, on avait appris que la VL en avait été suspendue.

J'ai eu récemment des nouvelles de Fidelio indirectement, en consultant les reportings mensuels du fonds Selectiz, qui investit dans le meilleur des gestions dans le giron de Natixis.

Dont les inévitables fonds H2O. Dont le discret Fidelio.

Discret car H2O Fidelio est tombé dans un grand trou noir en matière d'informations : plus aucun reporting mensuel sur le site de H2O AM.

#H2Ogate

Le fonds H2O Fidelio est tombé dans un grand trou noir en matière d'informations : plus aucun reporting sur le site de #H2OAM. Pour avoir de ses nouvelles, il faut aller se promener dans le reporting de Selectiz, fonds investi dans Fidelio.https://t.co/Gnfms3y51d— AlphaBetaBlog (@AlphaBetaBlogFR) October 22, 2021

Dans le reporting à fin août de Selectiz (le plus récent disponible le 25 octobre), on lit que "[Fidelio] a été liquidé à hauteur de 80% de son actif par la vente de ses positions liquides en janvier 2021" et que " le produit de cette cession a été versé en cash aux actionnaires à cette occasion".

On apprend également ceci :

Un ordre de rachat de l’intégralité de la position dans le fonds Poincaré Global Equities a été passé [en janvier 2021] sur la base de la valeur liquidative du 31 mars 2021 : le produit de cette cession a été remboursé aux investisseurs le 16 avril 2021.

H2O AM avait pris une "participation stratégique" (je suppose que ça veut dire majoritaire, mais ce n'est pas précisé dans le communiqué) dans Poincaré Capital, une société de gestion basée à Hong Kong en novembre 2017.

On n'obtiendra aucune information en allant sur le site de Poincaré Capital.

Si je comprends bien, Fidelio, fonds à valeur liquidative quotidienne, avait investi dans un fonds à liquidité périodique (trimestrielle ?) géré par un affilié.

Quant à Selectiz, il n'investit que dans des fonds gérés par des affiliés. Dont H2O Adagio et H2O Fidelio.

C'est chouette l'univers des multi-boutiques qui empilent les poupées russes. Sauf quand il n'y a plus de liquidité.

Dans le reporting de Selectiz, on lit aussi ceci (c'est moi qui souligne) : "Le fonds H2O Fidelio est toujours suspendu, nous continuons d’utiliser la valorisation estimée quotidienne pour valoriser le FCP Selectiz."

Dans le portefeuille de Selectiz, on trouvait à fin août le side pocket de H2O Adagio. Je rappelle que H2O AM a annoncé suspendre la mise à jour des valeurs estimées mensuelles des side pockets, "dans l'intérêt des porteurs de parts" bien sûr.

Comment Selectiz, fonds à VL quotidienne, va-t-il valoriser le side pocket H2O Adagio, en l'absence de mise à jour de la valeur mensuelle indicative ?

Le side pocket Adagio pesait 1,3% de l'actif de Selectiz à fin août, et Fidelio 0,4%. Ce sont donc 1,7% d'un actif de 1,8 milliard d'€ qui ont une valeur liquidative estimée ou non publiée. Les liquidités semblent représenter 0,4% de l'actif d'un fonds distribué aux clients des réseaux des Caisses d'Epargne et de la Banque Populaire.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 42 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 42 de 2021. Sayōnara. さようなら.

Photo : Mark Zuckerberg lors du MWC 2016 de Barcelone, le 21 février 2016. Source : Facebook.

3 réponses sur « Ma Semaine Twitter 42 de 2021 »

Bonjour Philippe,

Pour information, ce matin, Linxéa informe ses affiliés que Suravenir ferme aux versements et arbitrages tous les fonds H2O à compter du 15/11/2021, avec comme trait d’humour que chacun appréciera :

« Cette décision a été prise dans l’intérêt des clients. En effet, en tant qu’assureur, Suravenir a la responsabilité de protéger l’épargne des assurés. » Il était temps…

Quoiqu’il en soit, merci pour votre billet hebdomadaire, c’est un régal chaque fois renouvelé !

suspendre la publication des valeurs mensuelles estimées des side-pockets « dans l’intérêt des porteurs de parts »

L’intérêt du porteur est de ne pas déprimer ou de se suicider devant la réalité de la valeur des actifs ? C’est l’explication de l’AMF ?

Sinon je ne vois pas ou est l’interet des porteurs dans ce cas puisqu’il ne peuvent déjà ni vendre ni acheter cette SP….

Hélas, l’AMF n’a pas à expliquer, mais à approuver ou désapprouver. Elle a manifestement approuvé. Quant à Bruno Crastes, il a « expliqué » où était l’intérêt des porteurs de parts à Amélie Laurin des Echos : « Il est dans l’intérêt de nos clients que nous liquidions ces actifs cantonnés le mieux possible, donc de manière ultra-confidentielle. »