Et si, pour une fois, la personnalité de l’année de Time était un animal ? Ce prix décerné depuis 1927 récompense la personne qui a le plus marqué l’année écoulée, pour le meilleur ou pour le pire.

Ca pourrait être le Shiba Inu, ce sympathique canidé japonais. Le meilleur : c’est un chien vraiment très sympathique. Le pire, c’est que ce canidé symbolise, bien malgré lui, les excès de la finance -2.0.

Car un shitcoin porte son nom. Les shitcoins, comme leur nom raffiné le laisse supposer, sont des crypto peu sérieuses. Mais à l’ère de la finance -2.0 (je pourrais aussi reprendre le titre d’un livre de Gilles Lipovetski, L’ère du vide), ça n’est pas rhédibitoire. Au contraire.

Car il suffit de pas grand chose pour jouer dans la cour des grands. Par exemple qu’Elon Musk émette un tweet plus ou moins cryptique qui propulse vers le haut ou vers le bas le cours du Shiba Coin.

Comme quand il dit qu’il va acheter un Shiba (le chien).

I’m getting a Shiba Inu #resistanceisfutile

— Elon Musk (@elonmusk) March 14, 2021

Ou qu’il révèle le futur nom du chien.

My Shiba Inu will be named Floki

— Elon Musk (@elonmusk) June 25, 2021

L’excellentissime Matt Levine de Bloomberg a échafaudé une théorie très séduisante à ce sujet :

The way finance works now is that things are valuable not based on their cash flows but on their proximity to Elon Musk.

Musk, qui est le plus génial manipulateur de notre époque, a aussi promu un autre shitcoin, le Doge Coin. Et je rappelle que Tesla avait placé une partie de sa trésorerie dans une crypto plus conventionnelle, le Bitcoin.

Voilà que le Shiba entre au Panthéon des crypto et du FOMO avec le wallet d’une baleine milliardaire (billionaire whale) : ce chanceux cétacé avait acheté pour 8000 $ de Shiba Coin en août 2020, lesquels ont suivi la hausse insensée du shitcoin pour valoir jusqu’à… 5,7 milliards de $.

This wallet bought roughly $8,000 of $SHIB last August.

It's now worth $5.7 billion.

From $8,000 to $5.7 billion in roughly 400 days.

We may actually be looking at the greatest individual trade of all time. pic.twitter.com/LtdgQ83bKP

— Morning Brew ☕️ (@MorningBrew) October 27, 2021

Balzac faisait dire ceci à Vautrin, dans Le Père Goriot :

Le secret des grandes fortunes sans cause apparente est un crime oublié, parce qu’il a été proprement fait.

Pour la baleine du Shiba, pas de crime, seulement une chance incroyable.

Et vous venez m’ennuyer avec votre fonds en euros à 1,2% avant prélèvements sociaux, ou avec votre livret Coinhouse à 5% ? Sérieusement ? Alors que vous pourriez faire « the greatest individual trade of all times » avec un shitcoin, à condition bien entendu de choisir le bon et d’accepter le risque de tout perdre ?

Dans Le Troisième Homme de Carol Reed, adaptation du roman de Graham Greene portant le même titre, Harry Lime fait cette remarque restée fameuse :

L’Italie sous les Borgia a connu 30 ans de terreur, de meurtres, de carnage… Mais ça a donné Michel-Ange, de Vinci et la Renaissance. La Suisse a connu la fraternité, 500 ans de démocratie et de paix. Et ça a donné quoi ? … Le coucou !

Nous, on a le Métavers. Et ça a donné quoi ? Le Shiba Coin !

Allez, Orson Welles en Harry Lime, pour la route.

Une page de publicité : j’animerai le 24 novembre prochain une table-ronde organisée par Gestion 21, une société de gestion entrepreneuriale spécialiste des actions françaises et des foncières cotées.

Le thème ? Sortir du brouillard de l’ESG.

Y participeront Sylvie Malécot, consultante et actuaire présidente de Millenium et membre du comité du label ISR, Lucie Pinson3, fondatrice et directrice générale de Reclaim Finance, une ONG qui a pour objectif de mettre la finance au service du climat, et Daniel Tondu, président de Gestion 21.

Cette table-ronde, qui commencera à 9 heures le 24 novembre, se tiendra à la fois en présentiel au Grand Hôtel Intercontinental à Paris, et sous format webinaire.

Elle est destinée aux professionnels de l’investissement. Vous pouvez vous inscrire ici. En raison des contraintes logistiques, l’inscription en présentiel devra préalablement être validée par Gestion 21.

J’ai une bonne nouvelle pour ceux et celles d’entre vous qui ne s’intéressent pas à mon potager : ce dernier prend ses quartiers d’hiver et vous allez pouvoir respirer.

Mais pas avant d’avoir subi d’ultimes outrages.

Tout d’abord, une nature pas morte aux poireaux et au liquidambar.

Puis une nature morte aux cucurbitacées.

Allez en paix jusqu’à Pâques, date pressentie pour la réouverture de la maison du Vexin.

Zou, un petit tour chez Etienne Dorsay.

Il est possible que nous devions nous faire vacciner tous les ans ce qui ne va pas manquer de faire ruer dans les brancards.

Je signale, afin de relativiser le désagrément, que nous sommes déjà capables d’endurer chaque année la fête de la Musique, Halloween et Mariah Carey. pic.twitter.com/LQVfEdW5Mw— Etienne Dorsay (@E_Dorsay) November 5, 2021

Et puisque c’est lundi, ceci.

Le lundi matin est à la semaine ce que la petite encoche est au sachet d'emmental râpé : une supposée ouverture facile se révélant être un immense mensonge industriel. pic.twitter.com/SUpiBSyExM

— Etienne Dorsay (@E_Dorsay) November 8, 2021

J’ai lu la semaine dernière Un garçon comme vous et moi d’Ivan Jablonka. J’aime beaucoup cet historien dont j’avais lu les bouleversants Histoire des grands-parents que je n’ai pas eus et Laetitia ou la fin des hommes.

Dans Un garçon comme vous et moi, Jablonka, né en 1973, s’intéresse à la fabrique du garçon qu’il fut dans les années 1970-1980.

Un extrait de ce livre magnifique.

Historien, je raconte la vie de ceux qui l’ont perdue. Savoir de quelle étoffe ils étaient faits, les coudre dans le linceul de leur temps. Assembler les morceaux de schmatès dépareillés, déchirés, élimés, usés jusqu’à la trame, pour obtenir un costume mettable : une activité de Juif. Filer, nouer, couturer, reprises, recoudre: la compétence textile reconnue aux femmes depuis le Néolithique. Le judaïsme féminise les hommes et c’est une bonne chose.

Bienvenue dans ma semaine Twitter 44 de 2021.

Gloutonnerie

Rick Ferri, CFA, a été courtier pendant 32 ans, d’abord chez Kidder Peabody, puis chez Smith Barney. Il a ensuite créé RIA Portfolio Solutions en 1999, société qu’il a revendue 18 ans plus tard.

Il a enfin créé Ferri LLC et Ferri Investment Solutions, des sociétés qui prodiguent des conseils financiers à des particuliers et à des conseillers financiers, exclusivement par le biais d’honoraires (450 $/heure).

Il est également l’hôte de l’excellent podcast Bogleheads on Investing.

Selon lui, le standard actuel en matière de facturation du conseil financier — 1% du montant des encours conseillés — est intenable.

Il a expliqué pourquoi à Jane Wollman Rusoff, dans un entretien publié sur Think Advisor.

For @Rick_Ferri, "most [advisors] are charging way too much. This is the last bastion of gluttony in the investment industry."

via @jrusoff2https://t.co/8GC0xa23fF

— Philippe Maupas (@philmop) November 2, 2021

Pour Ferri,

Si votre motivation est d’être payé, la façon dont vous êtes payé va déterminer inconsciemment votre conseil. Si par exemple vous sélectionnez un produit sur lequel vous êtes commissionné, la recommandation que vous faites à votre client est faite dans votre propre intérêt.

Vous allez convaincre votre client d’une façon ou d’une autre de faire ce qui est dans votre intérêt. C’est là où se trouve le conflit d’intérêt. Les incitations financières orientent le conseil, ça a toujours été le cas.

Pour Ferri, les conseillers financiers ont la main beaucoup trop lourde en matière de facturation du conseil aux Etats-Unis : le standard est de facturer 1% des actifs conseillés par an. C’est « le dernier bastion de la gloutonnerie ».

En fait, Ferri ne comprend pas que les conseillers aient réussi à se faire rémunérer ad valorem (via un pourcentage des actifs conseillés) : le travail est le même que le portefeuille ait une valeur de 200 000 $ ou de 20 000 000 de $.

Aux conseillers « 1% » défendant ce modèle car ils sont ainsi rémunérés quand leurs conseils permettent aux portefeuilles de leurs clients de se valoriser, Ferri répond qu’un conseiller fiscal ne perçoit pas une partie des économies d’impôts réalisées grâce à lui par ses clients. Et qu’il ne lui semble pas plus justifié qu’un conseiller financier perçoive une partie des gains réalisés par ses clients.

Sa solution pour remplacer les 1% de frais de conseil ? Facturer au temps passé et/ou un abonnement mensuel.

Quand c’est possible, il suggère d’avoir un fournisseur pour le conseil, et un autre pour la gestion de portefeuille. Le premier est payé à l’heure, ou au forfait, ou à l’abonnement.

Dans le cas où un seul prestataire fournit le conseil et assure la gestion de portefeuille, Ferri recommande de structurer sa rémunération en sorte qu’elle soit fixe quel que soit le conseil délivré et quelle que soit la valeur du portefeuille. Par exemple 8 à 9000 $ par an pour une famille.

On le voit, nous sommes à des années-lumière de ce type de réflexion en France, où l’immense majorité des conseillers financiers est rémunérée par des rétrocessions, donc par les fournisseurs de produits.

Et n’a donc jamais de discussion avec les clients sur la valeur de leur prestation, puisque le prix de cette prestation est fixé par les sociétés de gestion et surtout par les intermédiaires (plates-formes, banques, compagnies d’assurance).

Livret aux hormones, part II

Arnaud Lagardère, qui a admirablement développé le groupe que son père Jean-Luc avait construit, a eu un jour cette parole immortelle :

Je préfère passer pour imbécile que malhonnête.

Il était alors suspecté de délit d’initié.

J’avais parlé la semaine dernière du livret crypto proposé par Coinhouse, un PSAN (prestataire de services sur actifs numériques) français. Et fait la liste de tout ce qui pouvait poser problème.

Du côté de Tether, la société qui émet le stablecoin servant de support aux opérations de staking permettant à Coinhouse de délivrer un taux d’intérêt de 5% (sur 13 semaines dans un premier temps), un nouvel article d’Andy Kessler du Wall Street Journal est venu semer le doute.

Dans le Metaverse des stablecoins, John Law (1671-1729) est bien vivant : il est consultant auprès de Tether et Bitfinex.

Décidément, ces 2 entités sont fort inquiétantes.Par @andykesslerhttps://t.co/IcMK0Nn1q1

— AlphaBetaBlog (@AlphaBetaBlogFR) November 4, 2021

Mais ce qui m’a vraiment interloqué, c’est la réaction sur Twitter de Nicolas Louvet, le directeur général de Coinhouse.

Un internaute avait retweeté le message dans lequel j’indiquais que Coinhouse ne déposait pas ses comptes depuis 4 ans en taguant le dirigeant de Coinhouse1, en écrivant que c’était manquer de transparence.

Voici la réponse de Nicolas Louvet.

La publication de ces données n’est pas obligatoire et n’est pas une pratique courante des entreprises ( startup en croissance ou pas). Il y a plus d’informations sur crunchbase.

— Nicolas Louvet (@LouvetNicolas) November 2, 2021

Diantre, aurais-je manqué un épisode législatif ? Une rapide vérification me montre que non, et je fournis donc au CEO-d’une-entreprise-disposant-d’un-agrément-AMF-de-PSAN une copie d’écran du site service-public.fr, le site officiel de l’administration française, indiquant que

lors de la clôture de chaque exercice annuel, une société commerciale doit obligatoirement déposer ses comptes sociaux au registre du commerce et des sociétés (RCS), afin d’en garantir la transparence. À réception par le greffe, les comptes annuels font l’objet d’une publication au Bodacc.

La version française de Move fast and break things. Je suis de plus en plus inquiet.https://t.co/T008BknUd5 pic.twitter.com/UZ5ZKT3HvE

— AlphaBetaBlog (@AlphaBetaBlogFR) November 2, 2021

Je n’ai pas eu de réponse et n’en aurai pas. Je suis donc allé sur Crunchbase, un site états-unien suivant les levées de fonds de certaines sociétés privées, puisque Nicolas Louvet nous dit qu’on y trouve plus d’informations.

Crunchbase référence Coinhouse et Coinhouse Custody Services. Mais de comptes, aucune trace.

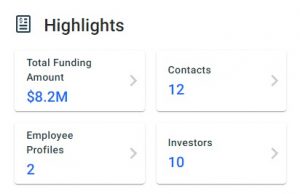

On y apprend que Coinhouse a levé en 3 fois 8,2 millions de $ auprès de 10 investisseurs.

Il n’y a pas d’informations sur Coinhouse Custody Services.

Coinhouse considère donc que la publication de ses comptes n’est pas obligatoire — elle l’est — et propose un livret à 5% dont elle ne garantit pas le principal, mais seulement les intérêts.

Je repose donc la question : comment un client de Coinhouse peut-il évaluer la capacité de l’entreprise à servir 5% quand les comptes de la société ne sont pas disponibles ?

Pas en consultant Crunchbase quand même ?

Allô, l’AMF ?

#Nabilla Le #Bitcoin c'est très risqué ! On peut perdre toute sa mise. Pas de placement miracle. Restez à l'écart.

— AMF (@AMF_actu) January 9, 2018

CAC-tterrant

Je suis atterrée par l’incroyable légèreté de la plupart des médias quand ils manipulent ce totem français qu’est le CAC 40.

La semaine dernière, déluge d’articles sur ce brave indice qui aurait dépassé le mardi 2 novembre son précédent plus haut de… 2000.

Quand va-t-on arrêter d'utiliser la version hors dividendes du CAC 40 ? La performance du CAC 40 avec dividendes est mentionnée dans l'article, mais le mal est fait : avec les actions 🇫🇷, on a pu rester sous l'eau pendant plus de 20 ans. Faux, faux, faux.https://t.co/w645Oa1Rcf

— AlphaBetaBlog (@AlphaBetaBlogFR) November 3, 2021

Le Monde a entonné le refrain, mais aussi Les Echos, avec ce titre alléchant :

Le CAC 40 bat le record historique de la bulle Internet.

Selon Bastien Bouchaud des Echos, « c’était l’un des derniers grands indices mondiaux à ne pas avoir pulvérisé ses plus hauts de la bulle Internet. »

Dommage que ce soit faux. Car il y a CAC 40 et CAC 40 : la version dite « prix », qui ne tient pas compte des dividendes et qui est celle ânonnée au quotidien par les inutiles commentateurs ; et la version de la vraie vie, celle qui tient compte des dividendes.

Car les dividendes existent, et ils constituent même une partie très importante de la performance totale d’un placement.

Il y a belle lurette que le CAC 40 de la vraie vie, celui qui intègre les dividendes et les réinvestit, a dépassé son plus haut de la bulle internet.

L’article de Joël Morio du Monde le rappelle. Mais après avoir exhibé un titre racoleur et inexact.

Quant à l’article des Echos, il ne le rappelle même pas.

Que retient un lecteur lambda de ces articles ? Qu’il a fallu 21 ans à l’investisseur qui se serait exposé au CAC 40 au plus haut de la bulle internet pour retrouver ses billes (et encore, avec l’inflation, on serait loin du compte).

Et comment réagit le lecteur lambda à une telle information ?

Les actions, c’est trop risqué pour moi.

Voici l’évolution de la performance de l’indice MSCI Europe entre et selon le dernier Guide des Marchés de JPMorgan AM. En bleu clair, la version « prix », ne tenant pas compte des dividendes. En gris, la version dividendes réinvestis.

Les 5000 euros investis sur l’indice2 au début de 1986 se sont transformés en 32 000 euros dans la version sans dividende, et en 93 000 euros dans la version avec dividendes réinvestis. Près de 3 fois plus.

Les dividendes existent, leur réinvestissement systématique est une source phénoménale de performance. Arrêtons d’utiliser la version prix du CAC 40 pour propager des inexactitudes, de grâce.

Par ailleurs, je rappelle le poids des actions françaises dans l’indice MSCI World (qui comporte les actions de grandes et moyennes capitalisations de 23 marchés considérés comme développés par MSCI) : à fin octobre 2021, il est de 3,23%.

Et dans l’indice MSCI ACWI (les composants du MSCI World plus les actions de grandes et moyennes capitalisations de 27 marchés considérés comme émergents par MSCI), le poids des valeurs françaises à fin octobre est inférieur à 2,9%.

Plongée dans les indices

En raison du poids du complexe industriel des banques et des compagnies d’assurance en France, qui contrôle la distribution de produits de placement, le développement des produits indiciels à bas coûts est freiné, ce qui coûte des centaines de millions d’euros aux épargnants français (j’en parle ici).

Cette situation va finir par être intenable, tant elle est embarrassante. Et les conseillers financiers vont devoir commencer à se former à ces produits répliquant la performance d’un indice, particulièrement aux ETF.

Pour comprendre un ETF indiciel, il faut commencer par comprendre son indice sous-jacent.

Et pour comprendre un indice, il faut analyser la façon dont il est construit.

Ben Johnson, CFA, est le responsable de la recherche ETF de Morningstar.

Understanding index construction is central to index fund due diligence

by @MstarETFUS https://t.co/aKO4wyAZx1 pic.twitter.com/hkXhV3q8k4

— Philippe Maupas (@philmop) November 5, 2021

Dans un article publié le 2 novembre, il a expliqué ce qui faisait un bon indice, en illustrant graphiquement le cercle de la construction de l’indice (voir ci-dessus dans le tweet).

On commence par l’univers (Universe) : du plus étendu (toutes les actions cotées dans le monde entier) au plus pointu (les petites et moyennes capitalisations espagnoles par exemple).

Au sein des univers s’opère une sélection (Selection) : les indices actions les plus diversifiés pondérés par le flottant ne font presque pas de sélection ; un indice comme le Dow Jones U.S. Dividend 100 va sélectionner 100 valeurs au sein d’un univers de 2600. Il importe alors de bien comprendre les critères de sélection.

Une fois la sélection faite, il faut pondérer les valeurs (Weighting). La technique de pondération la plus répandue utilise le poids de la capitalisation de l’action dans le total de la sélection ; ou le poids de l’émission obligataire dans le total des obligations sélectionnées dans l’indice.

Mais il existe d’autres techniques : l’équipondération par exemple, qui consiste à donner le même poids à toutes les valeurs composant l’indice ; ou bien la pondération selon des critères liées à des fondamentaux (résultat d’exploitation par exemple) ; ou bien encore la pondération liée à l’exposition de chaque composant de l’indice à un facteur ou à un thème.

La plupart des indices imposent des contraintes (constraints). Elles peuvent être simples (comme un poids maximum par valeur) ou complexes (et résulter d’une optimisation tenant compte des expositions à des secteurs ou à des facteurs).

Enfin, un indice doit être rééquilibré périodiquement (rebalancing), c’est-à-dire que les pondérations initiales doivent être rétablies. Le rééquilibrage peut avoir lieu à n’importe quel moment, par exemple quand une valeur est retirée de la cote après un rachat, ou quand elle entre en bourse et est éligible à entrer dans l’indice, ainsi qu’à intervalles prédéfinis (trimestriel par exemple).

Ben Johnson liste les caractéristiques des bons indices.

Un bon indice doit être représentatif de l’univers d’investissement ou du style qu’il cherche à capturer. Si l’on veut s’exposer à la totalité du marché des actions françaises, le CAC All Tradable est préférable au CAC 40.

Un bon indice doit être diversifié, afin de réduire le risque de passer à côté d’une valeur performante. C’est d’autant plus important que sur le long terme, une petite minorité de valeurs est responsable de la majeure partie de la performance des indices. Les indices les plus diversifiés sont les plus à même de détenir ces peu nombreuses valeurs très performantes.

Un bon indice doit être aisément investissable. Si ça n’est pas un problème pour les grandes valeurs, très liquides, ça peut en être un pour les micro-capitalisations, nettement moins liquides.

Un bon indice doit être transparent. Sa méthodologie de construction doit être publique et facile à comprendre.

Un bon indice doit avoir une méthodologie sensée. Certains indices utilisent le cours des actions qui le composent comme critère de pondération (le DJIA par exemple, ou le Nikkei). Une telle méthodologie n’a aucun sens si l’on veut que l’indice soit représentatif des opportunités d’investissement.

Un bon indice doit avoir conscience de l’impact négatif du taux de rotation : plus ce dernier est élevé, plus les frais de transaction encourus par un ETF pour le répliquer sont élevés, ce qui réduit la performance d’autant.

Des nouvelles du #H2Ogate

Lars Windhorst, l’iceberg heurté par le Titanic H2O AM, donne de temps en temps de ses nouvelles sur Twitter.

Tiens, le 4 novembre, il a rassuré la communauté de ses créditeurs (dont font partie les side pockets de H2O AM).

To clarify and to prevent the usual speculation about our financial situation I would like to confirm to everyone: Tennor Group and my group of companies are solvent.

— Lars Windhorst (@LarsWindhorst) November 4, 2021

N’écoutez pas les rumeurs, Tennor Group et les sociétés qu’elle détient sont solvables.

Diantre, pourquoi une telle clarification ? Parce qu’un tribunal d’Amsterdam a rendu une décision « technique » déclarant que Tennor était insolvable, et ce à la demande d’un « petit créditeur ».

Mais rassurez-vous, gros créditeurs (à savoir les side pockets de H2O AM), Tennor a fait appel de cette décision inique qui sera évidemment annulée.

Although there was a technical court ruling in Amsterdam on behalf of a very small creditor which declared Tennor insolvent, we immediately appealed and are sure to be successful and reverse the court ruling.

— Lars Windhorst (@LarsWindhorst) November 4, 2021

En allemand, c’est encore mieux.

Nous ne sommes pas insolvables, générons un cash flow élevé, nous serons très profitables en 2021, nous générerons un free cash flow élevé et nous nous acquitterons de toutes nos obligations.

Wir sind nicht insolvent, haben einen hohen Cash Flow, werden in 2021 einen hohen Gewinn und freien Cash Flow erwirtschaften und all unseren Verpflichtungen nachkommen.

— Lars Windhorst (@LarsWindhorst) November 4, 2021

Ouf. Bien entendu, aucune réaction de H2O AM dans sa très prolixe rubrique Actualités.

En revanche, Lars est très réactif sur Twitter et m’a répondu en français. J’adooooore. C’est mon quart d’heure warholien de célébrité !

Vite, je transforme ce tweet en NFT et le vends aux enchères sur zora ! Je suis bientôt riche !

Tout à fait raison monsieur AlphaBeta !Nous rembourserons à coup sûr les side pockets de H2O!

— Lars Windhorst (@LarsWindhorst) November 7, 2021

Depuis la scission des 7 fonds sinistrés de H2O AM, il est très difficile de reconstituer la performance des « vieux » fonds d’avant la scission.

Je me livre à l’exercice en calculant une valeur liquidative reconstituée, égale à la somme de la valeur liquidative des « nouveaux » fonds liquides (FCP à la fin du nom) et de la valeur liquidative mensuelle estimative des side-pockets.

Cette valeur liquidative reconstituée est une fiction, car aucune transaction n’est possible sur les side-pockets.

Mais elle permet de voir où en sont les porteurs de parts. Notamment par rapport au plus-haut historique atteint par les « vieux » fonds avant qu’ils ne heurtent des icebergs et fassent naufrage en février et mars 2020.

Autre limite de l’exercice : rien ne dit que les porteurs de parts récupèreront l’équivalent de la dernière valeur liquidative estimative des side-pockets. On ne le saura que quand toutes les participations illiquides auront été revendues au seul acheteur, Tennor, la holding de Lars Windhorst.

Ou plus exactement au fur et à mesure du remboursement par Tennor de la « first super senior secured note » (FSSSN) émise par Tennor, portant intérêt au taux annuel de 4,5% et prévoyant la possibilité de remboursements intermédiaires. Je rappelle (j’en avais parlé ici) que le remboursement total est prévu début 2022.

Voilà où on en est au 4 novembre 2021 (date de la VL des fonds liquides dont le nom se termine par « FCP », la dernière valeur liquidative mensuelle estimative des side-pockets étant en date du 31 août3).

Seul Adagio est tout juste dans le vert.

En matière de décollecte, voilà où on en est. On approche des 4 milliards d'euros.

En matière de performance, voilà où on en est.

Pour être informé.e à la parution de chaque billet de blog, allez tout en bas de n’importe quelle page du site et renseignez votre e-mail. Votre adresse de courrier électronique ne sera partagée avec aucun tiers.

Les produits dont il a été question dans ma semaine Twitter 44 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits de placement : ne me sollicitez pas pour cela car je ne vous répondrai pas.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 44 de 2021. Sayōnara. さようなら.

Photographie de Thorsten Schulze sur Pixabay

- Cet internaute a depuis supprimé son tweet.

- C’est une fiction, on ne peut pas investir sur un indice mais s’y exposer via un véhicule en répliquant la performance, qui délivrera une performance généralement inférieure en raison de ses frais.

- Je rappelle que H2O AM a décidé de ne plus mettre à jour cette valeur estimative « dans l’intérêt des porteurs de parts », bien entendu.

Une réponse sur « Ma Semaine Twitter 44 de 2021 »

« Audaces fortuna juvat ». Sacre Matt !