Dan McCrum est un journaliste de la cellule enquêtes du Financial Times. C’est lui qui, avec quelques collègues, a exposé la fraude Wirecard. Mais avant que les faits lui donnent raison, il avait dû faire face à de nombreuses vicissitudes.

Et notamment à une accusation de collusion avec des vendeurs à découvert dans le but d’attaquer injustement le fleuron de la tech allemande. Accusation émanant de la BaFin, un des régulateurs allemands, ayant conduit le parquet de Münich à ouvrir une enquête sur McCrum.

Ce dernier a été interrogé par 2 journalistes du Spiegel, le magazine d’informations allemand. L’entretien est passionnant.

Je n'aime pas trop l'entre-soi des entretiens de journalistes avec d'autres journalistes. Mais quand des journalistes du Spiegel 🇩🇪 s'entretiennent avec @FD, leur confrère du FT qui a mené l'enquête ayant exposé la fraude #Wirecard, j'adore.https://t.co/9m3WAA4jqf

— AlphaBetaBlog (@AlphaBetaBlogFR) November 6, 2020

Morceaux choisis (dans ma traduction) :

Wirecard a sans aucun doute réussi à se présenter avec succès comme une entreprise allemande devant se défendre contre de vilains spéculateurs anglo-saxons soutenus par le principal quotidien économique anglais.

Aux journalistes du Spiegel qui lui demandent pourquoi Wirecard y est arrivé, McCrum répond ceci :

Ce qui est frappant, c’est qu’il y a eu d’excellents articles critiques [à l’encontre de Wirecard] dans les médias allemands, là où d’autres ont préféré servir de télégraphistes à un PDG populaire auréolé de sa réussite et n’ont pas enquêté sur les indications existantes de fraude.

Et ça, surtout :

En tant que journaliste financier, il est important de comprendre que toute personne impliquée dans l’histoire d’une société a un intérêt financier dans cette histoire. Les investisseurs veulent que le cours de l’action monte, les dirigeants reçoivent des stock options, ils sont donc payés pour faire en sorte que l’action s’apprécie. Prétendre que seuls les vendeurs à découvert ont des intérêts financiers, et que les banquiers, les dirigeants, les actionnaires et tous les autres acteurs n’en ont pas, c’est tout simplement de l’ignorance.

La semaine dernière a été kidnappée par l’élection présidentielle aux Etats-Unis.

Si vous aimez les Etats-Unis et la littérature et voulez faire un pas de côté, je vous recommande chaudement les 4 épisodes de LSD La Série Documentaire sur France Culture, L’Amérique des écrivains français. C’est remarquable.

Restons aux Etats-Unis avec Gabriela Manzoni.

— Gabriela Manzoni (@ManzoniGabriela) November 3, 2020

Et toujours Etienne Dorsay.

https://twitter.com/E_Dorsay/status/1325707984375312385?s=20

Le linguiste et lexicographe Alain Rey est mort le 28 octobre 2020 à 92 ans. Il habitait dans mon quartier, je le croisais parfois.

Pour lui rendre hommage, France Culture a rediffusé l’émission de Jean-Noël Jeanneney, Concordance des Temps, diffusée initialement le 28 octobre 2007. Si vous aimez la langue française, La langue française au XIXe siècle : libre ou corsetée ? est un régal.

Et comme le reconfinement m’empêche d’aller dans mon potager du Vexin, évadons-nous avec David Hockney.

Daily Hockney — Early November Tunnel (2006) pic.twitter.com/j5k4n3UZqI

— Simon Prosser (@HamishH1931) November 5, 2020

Bienvenue dans ma semaine Twitter 45 de 2020.

Plongée dans les rétrocessions

La sérendipité1, c’est quand on trouve quelque chose sans le chercher. Ca m’est arrivé la semaine dernière.

1/ En furetant sur internet pour glaner des informations sur #H2OAM, je me suis arrêté sur le site d'ING présentant les unités de compte du contrat d'#assurancevie ING Vie (H2O Multibonds en fait partie)https://t.co/OdRUwA1VZ1

— AlphaBetaBlog (@AlphaBetaBlogFR) November 6, 2020

Incidemment, j’ai découvert que selon ING, H2O Multibonds avait le label ISR. Ca m’avait échappé (je crois que ça a échappé à H2O AM aussi, ainsi qu’au label ISR).

J’ai surtout découvert qu’ING mentionnait sur son site les frais courants ET les montants de rétrocession pour certaines unités de compte. Saluons cette transparence. Je rappelle que le courtier d’assurance vit notamment des rétrocessions de frais de gestion.

J’ai donc compilé lesdits frais courants et taux de rétrocession. 1er enseignement : pour 31 fonds sur 71, la rétrocession est de zéro. Je doute qu’ING France travaille pour rien, le tableau est donc incomplet. Pourquoi ?

Voici les frais courants les plus élevés. Certains sont à un niveau obscène. Ajoutez à cela les frais de gestion des unités de compte du contrat, de 0,85% (colonne Total frais assuré), et vous vous demandez comment l’assuré.e ING Vie peut gagner sur le long terme avec ces fonds.

Avec le « champion » des frais, l’assuré.e débute l’année à -4,41%. C’est un très fort vent de face.

9 fonds sur les 71 ont des frais totaux annuels (frais courants + frais de gestion assurance de 0,85%) supérieurs à 3,5%. Le gros des troupes (44 fonds) se situe entre 2,5% et 3,5%.

C’est un fort vent de face (bis).

Voici les taux de rétrocession les plus élevés. Si la moyenne est de 45%, la plage est très étendue (de 20% à 78%).

Et voici les taux de rétrocession les moins élevés. Sur les OPCI, le distributeur vit surtout avec les frais de souscription (ici 3,5% du montant souscrit).

Correction du 10 novembre : les frais d’entrée de OPCImmo (3,5%, montant négocié par ING) sont acquis au fonds, et ne viennent pas rémunérer le distributeur, qui doit se contenter de la rétrocession des frais de gestion. Merci au lecteur vigilant qui m’a alerté sur mon erreur dans le forum.

Tout cela (frais courants des unités de compte, frais de gestion assurance des unités de compte et taux de rétrocession) est (malheureusement) assez standard.

Ce qui est moins usuel, c’est que l’information soit disponible publiquement. Bravo donc à ING, à qui je suggère néanmoins de publier les taux de rétrocession manquants.

Si ces chiffres vous effraient (et ils devraient vous effrayer dès lors que vous saisissez l’impact sur votre épargne de frais élevés sur longue durée), minimisez les frais courants (les ETF très diversifiés, que l’on trouve aujourd’hui à des frais courants de 0,20% sont idéaux pour cela) et les frais liés au contrat.

Sinon, il est tout à fait possible de se passer de l’enveloppe assurance vie et de sa couche de frais. Sous réserve que le fiscalité des placements ne se durcissent pas, le compte-titre ordinaire est une enveloppe de détention à considérer., notamment pour un épargnant qui ne ferait que des versements réguliers.

Les seules transactions de vente seraient liées au rééquilibrage périodique du portefeuille, exercice qui peut permettre, dans certaines circonstances, de minimiser l’externalisation de plus-values taxables l’année suivante, et donc de profiter de la capitalisation en franchise d’impôt qui est un des avantages de l’assurance vie.

N’oublions pas ceci :

Tout avantage fiscal en matière de placement se paie chèrement en frais excessifs : après l'#assurancevie, le PER confirme cette règle d'airain

par @SolennMorganhttps://t.co/j1Wb1tCPxl

— AlphaBetaBlog (@AlphaBetaBlogFR) November 6, 2020

3 millions d’indices, et moi et moi et moi

L’indice actions les plus diversifié en termes de nombre de valeurs est le MSCI ACWI IMI.

ACWI, ça veut dire All Country World Index, et IMI, Investable Market Index.

Dans la taxonomie MSCI, IMI = grandes + moyennes + petites capitalisations.

Au 30 octobre 2020, le MSCI ACWI IMI comportait 8748 valeurs, pour une capitalisation boursière de 56624 milliards de dollars.

Et les indices, hein, les indices, combien de divisions ?

Eh bien, d’après la dernière étude annuelle de l’Index Industry Association, il y en a plus de 3 millions.

Rick Redding, le CEO de @IndexIndustry, est l'invité du podcast 🎙️ "Perspectives" de MSCI et commente les résultats de la 4è étude annuelle sur les indices dans le monde. Il y en a plus de 3 millions. Contre 8766 actions dans l'indice MSCI ACWI IMI.https://t.co/0NxwnevRT5

— AlphaBetaBlog (@AlphaBetaBlogFR) November 5, 2020

Il en est de ces 3 millions d’indices comme il en est de l’indice MSCI ACWI IMI : quelques valeurs sont ultradominantes.

Pour l’indice MSCI, la plus grande valeur à fin octobre, Apple, a une capitalisation de 1887 milliards de dollars ; celle de la plus petite valeur est de… 11,86 millions de dollars.

Sur les 3 millions d’indices, une vingtaine compte vraiment. Le reste ne pèse pas grand chose.

Mais quand même, 3 millions d’indices, c’est beaucoup.

Un air troublant de 1999

Vous vous rappelez de Cosmos 1999 ? Cette excellent série télévisée de science-fiction britannique avec Martin Landau et Barbara Bain produite au milieu des années 1970 ?

Selon Wikipedia,

en 1999, la Terre entrepose ses déchets nucléaires sur la Lune où est déjà installée la base lunaire « Alpha ». Le 13 septembre, une explosion de ces stocks provoque une très puissante réaction en chaîne qui conduit la Lune à quitter l’orbite terrestre puis le système solaire. Dans l’incapacité de regagner la Terre, les 311 survivants, commandés par le charismatique commandant John Koenig, errent sur l’astre dans le cosmos et affrontent toutes sortes de dangers.

Dans la vraie vie, en 1999, nous avions atteint le sommet de la bulle internet.

Pour Peter Chiappinelli de l’équipe allocation d’actifs de GMO, il existe des parallèles troublants entre les marchés de 1999 et ceux d’aujourd’hui.

La contribution de GMO au débat sur les heurs du style Croissance et les malheurs du style Value. La thèse de ces tenants de la Value : aujourd'hui ressemble fort à 1999, le retour à la moyenne approche.https://t.co/ylrKSGLVKL pic.twitter.com/DdZgcAazc6

— AlphaBetaBlog (@AlphaBetaBlogFR) November 5, 2020

En 1999, les gérants Value étaient critiqués pour leurs performances relatives désastreuses par rapport à celles des gérants croissance ; l’écart de valorisation entre les actions Etats-Unis et les actions des pays émergents était très important ; les investisseurs aux Etats-Unis s’adonnaient à une spéculation effrénée ; et les équipes de GMO étaient taxées de stupidité pour oser dire que les valorisations importaient et qu’on assisterait un jour à un retour à la moyenne.

Mais Chiappinelli précise que 2020 n’est pas exactement comme 1999. Si les valorisations sont aujourd’hui ridiculement élevées, elles ne sont pas absurdement élevées comme il y a 20 ans.

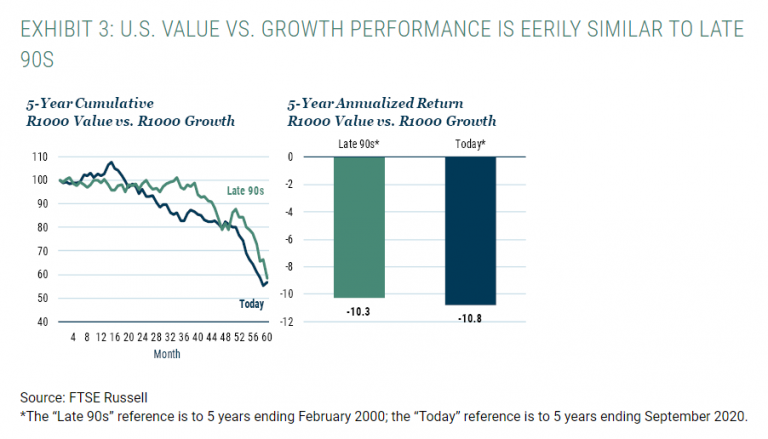

Voici une comparaison des performances des indices Russell 1000 Value et Russell 1000 Growth (actions Etats-Unis) sur 5 ans à fin février 2000 (Late 90s) et à fin septembre 2020 (Today).

Autre illustration de la growth mania, les histogrammes ci-dessous représentent la distribution des performances quotidiennes de l’indice Russell 1000 Growth (à gauche) et du ratio Russell 1000 Growth/Russell 1000 Value entre le 30 septembre 1985 et le 23 mars 2020.

Ont été ajoutés les 113 jours de bourse allant du 23 mars au 31 août 2020, période d’un rallye sur les valeurs de croissance : à +77%, la performance du R1000 G est à 6,1 écarts-types de sa moyenne historique. La surperformance par rapport à celle du R1000 Value (+32 points de pourcentage) est à 4,5 écarts-types de la moyenne historique, ce qui ne devrait arriver qu’une fois tous les 403 ans si la distribution des rendements suivaient une loi normale (ce qui n’est évidemment pas le cas).

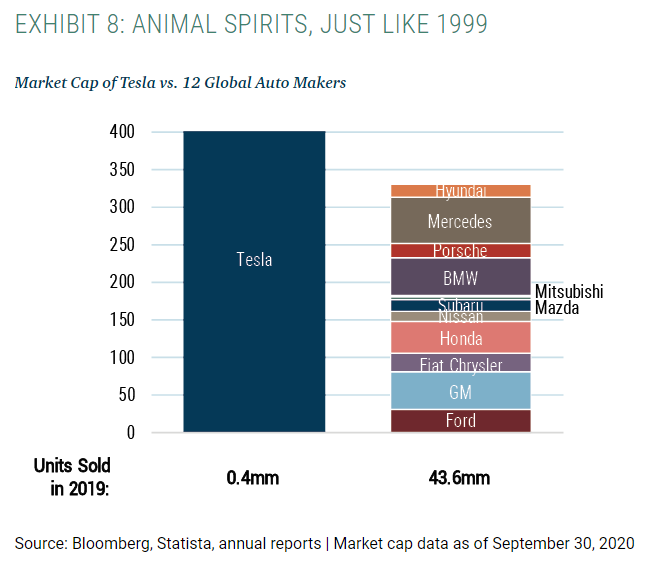

De plus, les valeurs américaines sont dans une bulle. Bulle que GMO illustre avec quelques arguments anecdotiques (le fait que les particuliers aient spéculé en mai sur l’action Hertz alors que la société s’était déclarée en cessation de paiements, ou encore la forte hausse de l’action Nikola, soi-disant producteur de camions à hydrogène dont la baudruche s’est finalement dégonflée. J’en avais parlé ici, Another one bites the dust.) et d’autres un peu moins (la capitalisation de Tesla, largement supérieure à celle de tous les concurrents réunis).

Conclusion du gérant Value GMO : l’heure est venue de s’exposer à la Value.

Des nouvelles de H2O AM

L’AMF a fini par réparer les tuyaux d’alimentation qui le relient aux valeurs liquidatives et à l’évolution du nombre de parts des fonds scindés en 2 de H2O AM. Ce qui permet un suivi indépendant de la (dé)collecte des fonds de droit français de la société de gestion anglaise.

Je me suis donc intéressé aux 7 fonds pour lesquels les transactions ont repris le 14 octobre, et plus particulièrement aux parts R (les parts retail historiques, fermés de fait au premier trimestre 2019), SR (les scélérates parts qui se sont substituées aux parts R pour certains fonds, scélérates car beaucoup plus chères) et I (ces parts sont pour » Tous souscripteurs, essentiellement les investisseurs institutionnels » et ont généralement un minimum d’investissement de 100 000 euros), libellées en euros.

Les parts R et SR sont massivement référencés dans les contrats d’assurance vie.

J’ai calculé la (dé)collecte entre le 14 et le 30 octobre 2020 : presque 619 millions d’euros.

2/ Les transactions ont repris le 14 octobre sur 7 fonds-miroirs #H2OAM. J'ai calculé la collecte entre le 14 et le 30 octobre pour les parts R, SR et I en € de ces 7 fonds. J'arrive à une décollecte de près de 619 millions d'euros. pic.twitter.com/yRLnGvaC8F

— AlphaBetaBlog (@AlphaBetaBlogFR) November 5, 2020

Sans surprise, les plus fortes décollectes concernent les 2 fonds ayant les encours les plus importants, Adagio et Multibonds.

kp

Multistrategies, Multiequities et Vivace sont les fonds les plus abîmés de la gamme, avec des replis en février/mars 2020 de 75,95%, 77,52% et 81,94% respectivement.

Comme je le pressentais, les porteurs des parts I ont plus vendu en proportion que les porteurs des parts R et SR.

En dépit de l’épisode des fonds VaR de CAAM en 2008, certains institutionnels avaient conservé la foi et avaient suivi Crastes et Chailley dans l’aventure H2O.

Honteux et confus, jureront-ils, mais un peu tard, qu’on ne les y prendra plus ?

Quant aux parts R et SR, elles tiennent pour le moment le coup. Il est possible que les professionnels de la gestion de fonds ayant conseillé ces produits à leurs clients aient été convaincants.

H2O : les portes de l’assurance vie se referment

Une des grandes questions liées à l’affaire H2O, c’est le comportement des assureurs. Ceux-ci avaient massivement référencé les fonds de la société de gestion anglaise au moment de leur splendeur.

A ma connaissance, aucun n’avait pris de mesures après la parution le 18 juin 2019 de l’article de Cynthia O’Murchu et Robert Smith du Financial Times, dévoilant la présence d’obligations très peu liquides émises par des sociétés contrôlées par Lars Windhorst dans certains fonds H2O.

Alors que les investisseurs avaient retiré 8 milliards d’euros, que Morningstar avait dégradé la note de H2O Adagio, pas un assureur vie n’avait semblé s’émouvoir officiellement de la présence d’actifs illiquides dans un véhicule à liquidité quotidienne.

Seulement voilà : 8 fonds ont été suspendus (7 de droit français et un de droit irlandais, H2O Fidelio, pour lequel il n’y a toujours aucune mention sur le site de H2O AM destiné aux investisseurs français, pas plus que sur celui destiné aux investisseurs irlandais, ce qui est stupéfiant). Les 7 fonds de droit français ont été scindés en 2 et les assureurs ont hérité de side-pockets, qui sont des objets très ennuyeux à traiter par les systèmes d’information.

Sans parler du désastre en termes d’image auprès des clients.

Les assureurs sont donc de plus en plus nombreux à ouvrir le parapluie, en interdisant les nouvelles souscriptions sur les fonds H2O AM. C’est Crédit Agricole Assurances qui avait ouvert le bal via Spirica, suivi de BNP Paribas Cardif et Intencial (Apicil), puis de Generali.

Il manquait un grand acteur de l’assurance vie, AXA. Nous sommes maintenant fixés, grâce à la publication par H24finance d’un courrier de la compagnie française à ses clients : AXA n’accepte plus les souscriptions sur les fonds H2O AM.

h24finance publie le texte d'un courrier d'AXA aux clients exposés aux fonds #H2OAM scindés en 2. Les versements sur ces fonds ne sont plus possibles dans les contrats assurés par AXA. Ca ne s'arrange pas.https://t.co/rrFuopzk4y pic.twitter.com/G1yoT1dMFl

— AlphaBetaBlog (@AlphaBetaBlogFR) November 5, 2020

[I]l s’agit d’une position prudentielle prise par la compagnie , nous permettant de mesurer les impacts de cette suspension sur les différents fonds. L’éventuelle réintégration des fonds dans la liste des supports ouverts à l’investissement ne pourra être envisagée qu’à l’issue d’une période d’observation pouvant s’étendre sur plusieurs mois.

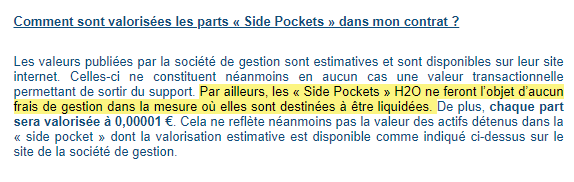

Et AXA lâche une petite bombe : la compagnie ne facturera pas de frais de gestion assurance vie sur les side-pockets H2OAM, « dans la mesure où elles sont destinées à être liquidées ».

Les mêmes causes produisant les mêmes effets, pourquoi H2O AM a-t-il fait le choix de facturer exactement les mêmes frais (frais de gestion fixes et commission de performance) aux side-pockets que ceux des fonds d’origine ?

Lars aussi a des problèmes de liquidité

Lars Windhorst, c’est l’homme par qui les ennuis de H2O AM sont arrivés. Sous la forme d’obligations illiquides émises par des sociétés qu’il contrôle.

Mais H2O n’est pas seul à avoir des problèmes de liquidité. Lars aussi en a.

1/ Lars Windhorst, c'est la source des problèmes de liquidité de certains fonds #H2OAM. Des problèmes de liquidité, il semble lui aussi en avoir, de façon chronique. pic.twitter.com/bYtc1wR2DH

— AlphaBetaBlog (@AlphaBetaBlogFR) November 7, 2020

En effet, comme tout tycoon qui se respecte (ils sont généralement russes, mais pas que), Lars a investi dans un club de football. Sa holding Tennor a pris une participation majoritaire dans le club de foot allemand Hertha BSC (Berlin). Elle a d’abord investi 229 millions d’euros, et s’était engagée à investir 150 millions supplémentaires.

Les premiers 50 millions avaient été investis pendant l’été 2020, les 100 millions suivants devaient l’être avant fin octobre. Et à fin octobre, rien.

Si vous comprenez l’allemand, l’article le plus complet est paru dans Manager Magazin. Sinon, un papier plus court a été publié en français.

Je rappelle à toutes fins utiles que certains fonds #H2OAM détiennent pour 2 milliards d’euros (en nominal, après décote, 40% de ce montant) d’obligations émises par des sociétés « Windhorst », logées dans des side-pockets, et que le seul acheteur potentiel déclaré, c’est… Windhorst.

Ah, et comme si tout cela ne suffisait pas, Natixis considère dorénavant que H2O AM n’est plus un actif stratégique.

Quand je serai grand, je serai spin doctor. J'aime beaucoup certaines tournures du communiqué conjoint de Natixis et #H2OAM.https://t.co/RG2uyVlp5U pic.twitter.com/oMhARuMH1O

— AlphaBetaBlog (@AlphaBetaBlogFR) November 6, 2020

Pourtant, nous nous sommes tant aimés, quand il pleuvait des commissions de performance comme à Gravelotte. C’était l’an dernier. Une éternité.

33 millions d'€ de commissions de performance au T3 2020 pour Natixis, contre 192 millions au T3 2019 (dont 125 millions de #H2OAM). Ca pique.https://t.co/GjyZhxJECC pic.twitter.com/dPqkDk7XNS

— AlphaBetaBlog (@AlphaBetaBlogFR) November 9, 2020

Les produits dont il a été question dans ma semaine Twitter 45 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 45 de 2020. Sayōnara. さようなら.

Illustration : Les Hommes du président (All the President’s Men) de Alan J. Pakula (1976), d’après All the President’s Men (en français, Watergate : les fous du Président) de Carl Bernstein et Bob Woodward

- Pour une fois, le site de l’Académie française a des choses pertinentes à dire.

7 réponses sur « Ma Semaine Twitter 45 reconfinée de 2020 »

Merci. La selection d’ING est plutôt onéreuse ! L’obligation d’affichage des rétro-com va dans le bon sens. Avec le « risque » néanmoins de voir arriver des clean shares, ce qui signerait à mon sens la fin des ETF à 0,2% + 0,5% de frais d’UC en AV (des tarifs qui à priori ne permettent pas aux assureurs de rentrer dans leur frais).

Vous dites « Sur les OPCI, le distributeur vit surtout avec les frais de souscription (ici 3,5% du montant souscrit) ». Je crois que vous faites une erreur, sur cet OPCI les 3,5% de frais d’entrée sont acquis à l’opci et servent à payer une partie des frais d’acquisitions des immeubles (prospectus). Au passage, pour les SCPI c’est différent puisque malgré des frais d’entrée exorbitants ils sont intégralement acquis à la SdG, qui en rétrocède une partie à l’apporteur d’affaire (cgp, assureur).

Vous avez parfaitement raison sur les OPCI, je corrige de ce pas ! Merci de votre vigilance.

Je vous lis (et vous ecris) de Belgique. Mutatis mutandis, les pratiques sont les memes (pas de devoir fiduciaire), les produits aussi (fonds euro = branche 21, unites de comptes = branche 23 sans jamais d’ETF, produits avec deduction fiscale sur le dos desquels les banques et les assurances se goinfrent de frais.), problemes de liquidite (assureur-vie Integrale en cours)… sauf que dans mon Plat Pays, je ne connais aucun blog qui devoile le dessous des cartes comme vous le faites. Merci pour votre blog. Bonne continuation.

Magie de l’internet, beauté de la francophonie. Je vois que les mauvaises pratiques n’ont pas de frontières, ce qui n’est malheureusement pas surprenant.

Un régal comme toujours

Très pertinent. Pourquoi évoquer uniquement les ETF comme alternative crédible aux OPC alors que les titres vifs le sont d’autant plus qu’ils n’impliquent aucun frais de gestion…

Vous avez raison. Mais le grand avantage de certains ETF, c’est la diversification qu’ils apportent. Pouvoir s’exposer au MSCI World et au MSCI Emerging Markets pour 0.2% par an, c’est tout simplement exceptionnel.