Cette semaine, c’est la fête au bitcoin. 2 des 7 pastilles de ce post lui sont consacrées. Et même l’introduction.

Robinhood est un courtier en ligne pour les millennials. Les millennials, c’est comme les baby boomers, en plus jeune. Et comme le millennial est jeune (ça lui passera), il a moins d’argent que les baby boomers. Donc Robinhood a inventé un concept pour le séduire : le courtage gratuit.

Pour les plus de 40 ans qui liraient ce blog, voici à quoi ressemblent les millennials selon l’image illustrant le profil Twitter d’un des deux fondateurs de Robinhood, Baiju Bhatt.

Seulement voilà, depuis que Robinhood s’est lancé avec son idée très cool (permettre d’acheter Apple, Alphabet, Facebook ou Snapchat sans frais de courtage exclusivement via une app dans un premier temps, tout autre terminal d’accès que le smartphone étant jugé has been), les crypto-monnaies ont complètement ringardisé les actions au sein de la population cible.

Les deux fondateurs de Robinhood ont donc décidé courant décembre 2017 de mettre les bouchées doubles pour permettre à leurs clients d’acheter sans frais de transaction Bitcoin et Ethereum avant le fin du mois de janvier 2018. Lisez l’article passionnant consacré à ce « pivot » par Max Chafkin et Julie Verhage, deux journalistes de l’agence Bloomberg.

#Millennial, tu rêves de mettre du #bitcoin dans ton épargne retraite ? Le courtier Robinhood l'a fait pour toi aux Etats-Unis. https://t.co/BBmamWpfF6

— AlphaBetaBlog (@AlphaBetaBlogFR) February 13, 2018

On y trouve tous les ingrédients des start-ups de la côte ouest des Etats-Unis : deux créateurs (Baiju Bhatt et Vlad Tenev) jeunes, une volonté de bousculer les codes d’un secteur très profitable, un discours séduisant, évidemment formaté par des spécialistes des relations publiques : Bhatt considère que plus les gens qui détiennent des actions sont nombreux, plus les inégalités seront réduites, et cite même Thomas Piketty à l’appui de cette mission quasi sociale.

Bhatt de nouveau :

Nous faisons tout cela parce que nous avons foi dans le système financier et nous voulons qu’il soit un pilier de lumière.

Amen.

Ah, et si le courtage est gratuit pour les clients, comment Robinhood génère-t-il du chiffre d’affaires ? Via le revenu du placement des liquidités non investies par les clients dormant sur le compte-espèces de leur compte-titres ; et via un service mensuel payant donnant accès à un service de prêt pour les transactions avec appel de marge.

Le lancement du service de trading du bitcoin et d’ethereum a été annoncé aux clients le 25 janvier via un message dont l’introduction était « Don’t sleep ». En voici une copie, grâce à Ben Carlson.

En quelques jours plus d’un million de personnes s’étaient inscrites à un programme pour trader les crypto-monnaies 24 heures sur 24, 7 jours sur 7. Cool non ? A mon avis, There Will Be Blood.

Bienvenue dans ma semaine Twitter 6 de 2018.

Bitcoin, ton univers impitoyaaaaaaableu

Pour les moins de 40 ans qui liraient ce blog, voici à quoi ce titre fait allusion.

Je ne suis pas un fan des crypto-monnaies, vous l’aurez compris. Pourtant, en voyant récemment une annonce sur le site du Monde (ce n’est pas totalement de leur faute – au Monde -, c’est une société spécialisée, Ligatus, qui vend des espaces sur de nombreux sites à des annonceurs pas toujours très ragoûtants), j’ai surmonté ma répulsion et j’ai cliqué.

Il faut dire que l’annonce était alléchante : des « experts » confiants, « l’année pour investir dans le bitcoin ». Arrivé sur le site, c’était encore plus alléchant : +1318% constatés en 2017, un expert à ma disposition.

Mais comme je suis un vieux grincheux suspicieux, j’ai cliqué sur les mentions légales pour m’apercevoir que mes « experts » étaient domiciliés à Gibraltar, un territoire célèbre pour son expertise financière et le haut niveau de protection accordé aux investisseurs par son régulateur impitoyaaaaaaable.

Et comme je suis vraiment TRES suspicieux, j’ai fait une recherche sur l’adresse mentionnée dans la page des conditions légales.

Surprise ! Cette adresse est honorablement connue du consortium de journalistes (ICIJ) ayant dévoilé les Panama Papers. De nombreuses entités y ont été domiciliées (et y sont manifestement encore domiciliées). Je gage qu’il s’agit d’une simple boîte aux lettres et pas d’une start-up factory.

Pas découragé pour autant, j’ai renseigné le formulaire pour être recontacté par un expert. Je me suis contenté de fournir mon adresse email et j’ai rempli le champ du téléphone avec un numéro très improbable. Je ne sais pas pourquoi, mais je pense que les experts ne vont pas m’envoyer de documentation par mail.

Sur Twitter, ça donne cela. Ca s’appelle un moment. Gibraltar, merci pour ce moment.

— AlphaBetaBlog (@AlphaBetaBlogFR) February 12, 2018

N’INVESTISSEZ jamais auprès d’un intermédiaire inconnu et vraisemblablement véreux domicilié dans une juridiction exotique.

Ce que l’investisseur contrôle

Beaucoup, mais pas tout. Et pourtant, nous nous concentrons avant tout sur ce que nous ne pouvons pas contrôler et négligeons ce sur quoi nous avons à peu près tout contrôle.

Barry Ritholtz a intégré à un de ses posts une illustration parue sur le site indien www.safalniveshak.com, que je trouve bien plus parlante que tous les discours.

Ce que les investisseurs contrôlent vs ce qu'ils ne contrôlent pas. https://t.co/3fV0v0Egtz via @ritholtz pic.twitter.com/sFP5ZSJmHw

— AlphaBetaBlog (@AlphaBetaBlogFR) February 6, 2018

En bleu, ce que nous pouvons contrôler et négligeons le plus souvent :

- le risque de nos portefeuilles,

- leur coût,

- notre horizon de placement,

- notre comportement.

En vert, ce qui nous obsède : la performance de notre portefeuille. Sur laquelle nous n’avons absolument aucune influence.

Que disait Benjamin Graham déjà ?

Le principal problème de l’investisseur, et même son pire ennemi, n’est autre que lui-même.

Les dividendes, c’est plus fort que toi

On ne le répétera jamais assez : les dividendes jouent un rôle très important dans la performance des marchés actions. Illustration avec une infographie produite par le remarquable site canadien Visual Capitalist.

Il existe deux versions des indices : une sans dividendes (ou parle de Price Index, seules les variations des cours des actions composant l’indice étant prises en compte) et l’autre avec dividendes réinvestis (on parle de Total Return, le dividende étant réinvesti dans l’action sous-jacente).

Le graphique ci-dessous indique, décennie après décennie, la part de la performance due à l’appréciation des cours (« share price movement » en bleu clair) et celle due aux dividendes (« dividend yield » en bleu foncé). Les données de performance sont annualisées.

On voit que durant certaines décennies, les cours ont baissé, mais que le rendement du dividende a toujours eu une contribution largement positive. Quel que soit l’environnement économique, les sociétés (pas toutes, mais il y en a toujours) continuent de faire des bénéfices et de les distribuer sous forme de dividendes.

Illustration de l'impact du réinvestissement des dividendes. https://t.co/lB1haOuLEI via @VisualCap pic.twitter.com/2ERfFZ1d2e

— AlphaBetaBlog (@AlphaBetaBlogFR) February 7, 2018

Passons maintenant d’une vue discrète à une vue continue. Grâce aux vertus de la capitalisation, l’impact des dividendes réinvestis est de plus en plus important.

L’écart de performance après 20 ans (de 1997 à 2017) entre le S&P 500 hors dividendes (« S&P 500 Index » en gris) et sa version dividendes réinvestis (« S&P 500 dividends reinvested » en bleu) est considérable.

Le S&P500 avec et sans réinvestissement des dividendes. https://t.co/lB1haOuLEI via @VisualCap pic.twitter.com/r5krjiZuDk

— AlphaBetaBlog (@AlphaBetaBlogFR) February 7, 2018

Ce qui est vrai au niveau d’un indice, qui se compose par construction de nombreuse valeurs, l’est également au niveau d’une société qui distribue des dividendes. Illustration avec l’action Coca Cola.

Le graphique ci-dessous compare l’évolution d’un investissement initial de 10 000 $ en 1962 selon que les dividendes sont réinvestis (en bleu foncé, « with dividends reinvested in Coca-Cola stock ») ou pas (en bleu clair, « without dividend reinvested »). La différence sur longue durée est tout simplement phénoménale.

Coca Cola avec et sans réinvestissement des dividendes. https://t.co/lB1haOuLEI via @VisualCap pic.twitter.com/LJJqpXkmSp

— AlphaBetaBlog (@AlphaBetaBlogFR) February 7, 2018

Qu’en retirer ? Tout d’abord, sous réserve de réinvestir les dividendes, que le temps est le meilleur ami de l’investisseur en actions. Si vous n’avez pas besoin de percevoir des revenus réguliers, optez pour des fonds capitalisant les revenus perçus. Ensuite, que toute comparaison de la performance d’un produit financier avec celle d’un indice hors dividendes est d’une immense malhonnêteté intellectuelle.

Ce n’est qu’en 2012 que l’AMF a interdit cette pratique honteuse. Voici ce que j’avais écrit à ce sujet sur Quantalys à l’époque.

Je me souviens même qu’il y avait des fonds qui calculaient leur commission de surperformance par rapport à un indice hors dividendes. O tempora, o mores.

Oh les beaux rapports annuels

Les sociétés cotées produisent de très beaux rapports annuels. Parfois, ces rapports sont également intéressants à lire. Les OPCVM produisent de très laids rapports annuels généralement sans aucun intérêt.

Sauf ceux de Gestion 21.

Gestion 21 est une société de gestion entrepreneuriale créée il y a 10 ans par Daniel Tondu et Laurent Gauville. (Avertissement : je les connais tous les deux, j’ai en outre des relations d’affaires avec Gestion 21 qui fait de la publicité sur Quantalys, société dont je suis actionnaire et pour laquelle je m’occupe de la commercialisation des espaces publicitaires.)

Réunion annuelle @Gestion_21. Les rapports annuels sont d'une qualité et d'une transparence remarquables. Un exemple à suivre pour tous les gérants actifs. pic.twitter.com/x79s6k1o6a

— AlphaBetaBlog (@AlphaBetaBlogFR) February 6, 2018

Les rapports annuels des 2 fonds gérés par Gestion 21, Actions 21 (actions France) et Immobilier 21 (actions sectorielles immobilier Europe) sont beaux et intéressants. On y trouve un grand luxe de détails sur l’approche de gestion, ainsi que des données rarement fournies, comme la part active, le taux de rotation du portefeuille ou la répartition des volumes de courtage par courtier.

On y trouve même un argumentaire en faveur de la gestion active. Les gérants actifs prenant rarement la parole à ce sujet, l’initiative est louable.

Il manquait juste une information pour que mon bonheur soit complet : celle concernant les frais. Requête transmise de vive voix aux intéressés.

Je ne saurais trop encourager toutes les sociétés de gestion à s’inspirer des rapports annuels de Gestion 21 pour améliorer la qualité de l’information fournie aux investisseurs.

Le risque, nein danke

Sil était encore besoin d’en avoir la preuve, nous sommes, collectivement, peu enclins à prendre des risques avec notre épargne (voir ici mes commentaires sur l’étude réalisée l’an dernier par BlackRock auprès d’épargnants français).

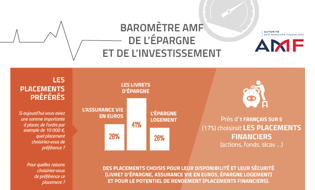

C’est ce que confirme la première édition du baromètre AMF de l’épargne. L’enquête a été réalisée en octobre 2017 auprès d’un échantillon de 1200 personnes représentatif de la population française âgée de 18 ans et plus.

⚡️ “Le risque ? Non merci.”https://t.co/1LYRNsJKyB

— AlphaBetaBlog (@AlphaBetaBlogFR) February 8, 2018

Premier enseignement : nous plébiscitons collectivement les placements sans risque (ou du moins perçus comme tels). Seules 17% des personnes choisiraient des placements financiers à risque.

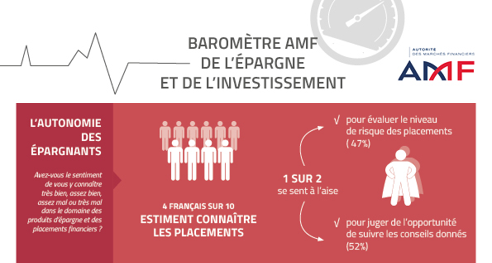

Deuxième enseignement : nous sommes 4 sur 10 à estimer connaître les placements et près d’un sur deux à être à l’aise pour évaluer le niveau de risque des placements et à juger de l’opportunité de suivre les conseils donnés. Je vois dans ces chiffres un probable excès de confiance.

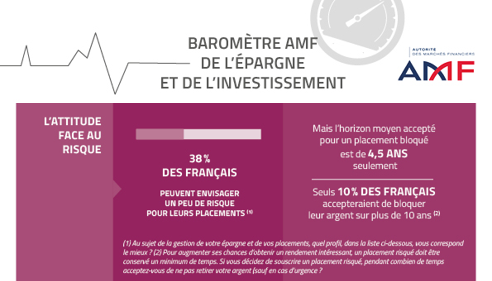

Troisième enseignement : si nous sommes 38% à envisager un peu de risque, notre horizon de placement moyen est tellement court (4,5 ans) qu’il n’autorise à peu près aucune prise de risque. Et seulement 10% des répondants envisagent un horizon de placement supérieur à 10 ans.

Dans notre toute nouvelle start-up nation, il ne va pas être facile de faire financer les entreprises par les particuliers.

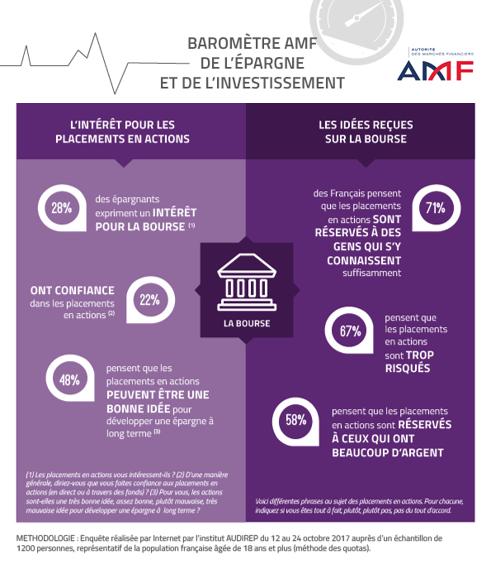

Quatrième enseignement : s’il existe un intérêt pour les placements en actions auprès d’une minorité des répondants, il subsiste également de nombreuses idées reçues qui freinent le passage à l’acte. Il faut s’y connaître, c’est trop risqué et c’est réservé aux riches.

Tant que notre système de retraite tient le coup, tout cela n’est pas très grave. Mais si d’aventure les déficits devaient contraindre à baisser les pensions, ce que je crois malheureusement inéluctable, pas sûr que l’allocation très sécuritaire de l’épargne en France permette de maintenir le niveau de revenus des retraités.

Et je ne vois aucune initiative sérieuse en matière d’éducation financière. Au collège ou au lycée par exemple.

Mais c’est un autre sujet.

Indices de référence ? Nein danke.

C’est plus fort que moi, j’ai un tropisme allemand prononcé, particulièrement en ce moment, car une de mes filles va partir en Bavière pour une année d’étude. C’est chouette l’Europe, non ?

Qui dit nein aux indices de référence ? C’est WeSave, un des 3 acteurs des placements à (plus) bas coûts (que les autres). Vous savez, ces acteurs d’un genre nouveau que l’on appelle parfois robo-advisors ? (Les deux autres étant Yomoni et Nalo.)

Pourquoi @wesave_fr n'utilise pas d'indice de référence pour ses 20 profils. [Le raisonnement me semble totalement spécieux, j'y reviendrai dans mon blog.] https://t.co/5DZFhEu54Z pic.twitter.com/pBKYbJ4tHz

— AlphaBetaBlog (@AlphaBetaBlogFR) February 5, 2018

Après une année 2017 excellente pour les marchés actions, WeSave n’a pas eu de mal à délivrer des résultats positifs sur ses différents profils de gestion et s’en est félicité sur son site.

Là où j’ai beaucoup tiqué, c’est quand j’ai lu que WeSave étant « dans une optique de gestion flexible », il n’était pas opportun de comparer la performance de ses profils à un indice de référence qui serait « représentatif de la diversité des classes d’actifs disponibles dans l’univers de gestion ». WeSave préfère comparer la performance (non ajustée du risque et ajustée du risque) de ses 10 profils (et non pas 20, comme je l’avais écrit par erreur dans le tweet ci-dessus) à celle des 10 profils de son concurrent Yomoni, ainsi qu’à la performance d’une sélection de fonds flexibles assez hétéroclite.

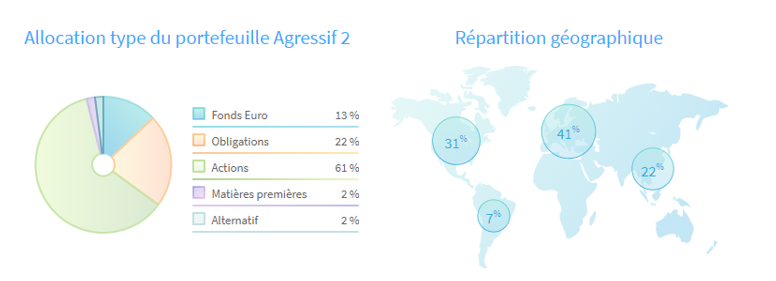

Euh, une « optique de gestion flexible » quand on a 10 profils, vraiment ? Jetons un oeil à un de ces profils, auquel j’ai accédé depuis mon compte de démonstration WeSave (je ne suis pas client).

Source : site WeSave, le 13 février 2018

Que lisons-nous ? « Allocation type ». Mmmmm, une allocation type, ça ne doit pas bouger beaucoup.

WeSave précise néanmoins ceci :

L’allocation proposée ici par WeSave ne se veut pas figée dans le temps. Une modification éventuelle de sa composition se fera en fonction de votre profil d’épargnant, de vos besoins ou des évolutions de marché. Nos portefeuilles évolueront en fonction de notre analyse de l’actualité, de notre sélection d’instruments financiers et de votre appétence au risque.

Si mon profil d’épargnant, mes besoins et mon appétence au risque ne changent pas, ce sont donc les « évolutions de marché » et « notre analyse de l’actualité » et « notre sélection d’instruments financiers » qui seraient susceptibles de faire évoluer l’allocation d’actifs.

J’espère pour les clients de WeSave que sa gestion est très peu flexible et que les déviations par rapport au profil choisi sont minimales. Et je pense, contrairement à WeSave, qu’il serait tout à fait utile et pertinent de comparer la performance de chaque profil à celle d’un indice de référence composite « représentatif de la diversité des classes d’actifs disponibles dans l’univers de gestion ».

Pour pouvoir montrer que la performance servie par WeSave ne s’en éloigne que très peu (du montant des frais de transaction et des frais du mandat d’arbitrage, qui viennent en déduction de la performance).

Mais voilà, il faut toujours et encore montrer que l’on fait mieux que quelque chose quand on gère. Et laisser croire que l’on fait quelque chose quand il se passe quelque chose. Je ne suis pas sûr que ce soit la meilleure approche.

Je ris, mais c’est nerveux

J’ai commencé ce post avec le bitcoin, je le concluerai avec le bitcoin.

Je n’ai pas encore perçu la beauté des crypto-monnaies et je crains qu’à mon âge, je ne la perçoive jamais. Je suis donc affreusement partial quand il s’agit de bitcoin et d’ethereum, et d’une parfaite mauvaise foi.

Je vais même préciser ma pensée en images. Il suffit de remplacer Gizmo par Crypto.

A la lecture d’un papier d’Olga Kharif de l’agence Bloomberg après une baisse de 20% du cours du bitcoin caca, j’ai été partagé entre l’hilarité et la consternation.

Kharif y citait en effet un « commentaire » d’un « expert », Lucas Nuzzi, analyste senior chez Digital Asset Research.

A hurler de rire. La vacuité intellectuelle du "discours" sur les #cryptomonnaies dans toute sa splendeur. https://t.co/my6UbWlpPo pic.twitter.com/EJa3vEWmFj

— AlphaBetaBlog (@AlphaBetaBlogFR) February 6, 2018

Bien qu’il n’y ait eu aucun changement fondamental pour déclencher ce krach, la croissance parabolique que ce marché a enregistrée se devait de ralentir. Cette fois, il a suffi d’un nombre important d’ordres de vente.

Sérieux ?

Voici un lien vers une page d’avertissement sur les programmes d’affiliation d’Amazon et de la FNAC, auxquels j’adhère.

Vous pouvez être alerté.e à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Enfin, n’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits, ne me sollicitez pas pour cela. Si vous avez des questions, consultez un conseiller financier. Un conseiller financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, ça s’appelle un vendeur.

Ainsi se termine ma semaine Twitter 6 de 2018.

Une réponse sur « Ma Semaine Twitter #6 de 2018 »

1) Si je me souviens bien, les autorités luxembourgeoises autorisaient encore les commissions de performance sur un indice « prix » il y a un peu, je n’ai pas pris le temps de vérifier si c’est encore la cas! Attention, il ya UCITS et UCITS!

2) Si je comprends bien, WeSave et Trump même combat! Je me demande lequel va exploser en vol en premier….