La saison des semis approche à grands pas. C’est important pour ce blog, qui ne serait pas grand chose sans les photos de courges et de tomates qui l’agrémentent de juillet à octobre. En attendant de semer les graines minutieusement sélectionnées au sein de ma production de l’année dernière, j’ai taillé à la cisaille la haie qui nous sépare de nos excellents voisins dans le Vexin. La taille d’une haie, c’est peu comme la coupe des cheveux : taillés (coupés), les arbustes (les cheveux) repoussent.

La taille d’une haie, c’est aussi un peu comme le rebalancement d’un portefeuille. Rebalancer un portefeuille, c’est rétablir périodiquement les poids des éléments qui le composent. Cette activité périodique s’impose quand on a construit le portefeuille initial en s’appuyant sur une allocation d’actifs permettant de concilier l’objectif du placement et sa capacité à (ainsi que sa volonté de) prendre des risques.

Le rebalancement sert avant tout à remettre l’allocation d’actifs en conformité avec le profil de risque initial, plus qu’à augmenter la performance. Et c’est diablement utile pour le détenteur du portefeuille. Et accessoirement pour le conseiller du client, quand il y en a un, qui peut ainsi justifier du respect du profil de risque de son client.

Parmi les multiples interrogations que j’ai au sujet de l’assurance vie, je me demande pourquoi TOUS les contrats ne proposent pas une option gratuite de rebalancement, sur une base annuelle par exemple. Quelqu’un le sait ? Taille de haie (ou coupe de cheveux) offerte aux meilleures explications.

Bienvenue dans ma semaine Twitter 9 de 2018.

Comment composer avec le risque

Fidelity a récemment publié un excellent guide des différentes techniques de réduction du risque et de couverture d’un portefeuille.

La société de gestion identifie quatre techniques de réduction du risque :

- La sélection de titres

- La diversification

- L’allocation d’actifs (voir ci-dessus dans la rubrique hortico-capillaire)

- Le recours à des tiers spécialistes de la gestion du risque

La combinaison des points 2 et 3 est accessible au commun des mortels à qui il suffit de définir une allocation d’actifs (par exemple 80% d’actions et 20% de fonds en euro dans un contrat d’assurance vie), puis d’avoir une exposition diversifiée dans chacune des poches de l’allocation (par exemple en s’exposant à un fonds ayant comme benchmark l’indice actions le plus large possible – le MSCI AC World Index ou le FTSE Global All-Cap Index).

Un excellent papier de Fidelity sur les techniques de réduction du risque et de couverture. https://t.co/68gTfgpfqa (1/2) pic.twitter.com/yxcaO8Z0S9

— AlphaBetaBlog (@AlphaBetaBlogFR) February 28, 2018

Fidelity identifie trois techniques de couverture, qui nécessitent un niveau de technicité élevé et ne sont par conséquent pas recommandées au commun des investisseurs.

- L’utilisation de produits dérivés non linéaires, via des options.

- La couverture via des futures.

- La couverture dynamique de risques extrêmes.

Si votre conseiller vous parle d’une des ces techniques pour votre portefeuille, ma première réaction serait de m’enfuir. La deuxième aussi. Quant à la troisième, elle consiste à vous assurer que ce conseiller maîtrise parfaitement ces différentes techniques, ce que la plupart des individus ne sont pas capables de faire.

Un excellent papier de Fidelity sur les techniques de réduction du risque et de couverture. https://t.co/68gTfgpfqa (2/2) pic.twitter.com/SQQtZ032Ne

— AlphaBetaBlog (@AlphaBetaBlogFR) February 28, 2018

Si vous voulez creuser l’histoire des marchés dérivés, je vous recommande vivement une série de cinq entretiens réalisés par Nedjma Bouakra de France Culture avec Nicole El Karoui, la professeure de mathématiques qui a formé des générations d’opérateurs de marchés en France, et notamment le quatrième de ces entretiens. Vous pouvez écouter Boss des maths à la City ici.

Plus c’est cher aujourd’hui, moins ça rapportera demain

Nick Maggiuli est non seulement un excellent blogueur (Of Dollars and Data) mais aussi un créateur d’infographies très parlantes.

Alors que la valorisation des marchés actions est à un niveau historiquement très élevé (notamment aux Etats-Unis), il est légitime de se demander ce qu’un tel niveau de valorisation augure pour les performances futures.

Instinctivement, il est tentant de postuler que plus le prix de départ est élevé, moins la performance future le sera.

Maggiuli s’est intéressé à la relation historique entre le ratio cours/bénéfice des actions en début de période et le rendement réel (net d’inflation) ultérieur aux Etats-Unis entre 1881 et 2016.

Le graphique ci-dessous indique la relation entre le ratio cours sur bénéfices (axe horizontal) et la valeur d’un investissement initial d’un dollar après 30 ans. La droite de régression bleue a une pente négative : en d’autres termes, plus le ratio cours sur bénéfice à la date de l’investissement est élevé (donc plus les actions sont chères relativement), moins la performance après de 30 ans de l’investissement l’est.

L’infographie ci-dessous permet de visualiser dynamiquement (cliquez sur la flèche bleue) l’impact de la durée sur cet effet : plus le temps passe et plus le nuage de points se disperse et et remonte. On notera en outre que plus la durée est courte, et plus le nombre de rendements négatifs (les points rouges) sont nombreux.

.@dollarsanddata sur le concept de marge de sécurité ("margin of safety"). Plus tu paies cher aujourd'hui, moins ça te rapportera demain. https://t.co/ej6oBiGa6f pic.twitter.com/gXQhXVlXJ5

— AlphaBetaBlog (@AlphaBetaBlogFR) February 28, 2018

Merci de noter que cette vignette ne délivre pas un conseil subliminal de market timing qui serait : « n’achetez pas d’actions aujourd’hui car leur performance future sera basse ». Le seul message que je revendique est que le temps est le meilleur allié en matière de placements dits « à risque ». Plus longtemps vous êtes exposé.e, moins le risque est élevé et plus vous êtes récompensé.e.

Le prochain Buffett sera une femme

C’est du moins l’opinion de Tara Lachappelle, de l’agence Bloomberg. J’avais commenté ici son excellent article sur la faible présence des femmes au sein des équipes de gestion.

Surfant sur la vague d’intérêt pour la dernière lettre aux actionnaires de Berkshire Hathaway de Warren Buffett (accessible ici), elle spécule sur le fait que le prochain Warren Buffett sera une femme.

Je ne sais pas s’il y aura un prochain Warren Buffett, je ne sais pas non plus si ce sera une femme, mais Lachapelle dresse une liste de caractéristiques partagées à la fois par Buffett et les femmes en général. La source est un peu vague à mon goût (« academic and industry research ») mais comme je suis d’accord avec la tonalité générale de l’article, je le relaie.

Pour @taralach, les femmes possèdent les qualités reconnues à Warren Buffett. Le prochain Buffett sera donc une femme. https://t.co/omk1YtqPiD pic.twitter.com/lM0kdtiaI2

— AlphaBetaBlog (@AlphaBetaBlogFR) March 1, 2018

Buffett et les femmes :

- Sont prudents

- Ne multiplient pas les transactions

- Sont patients et ont une perspective de long terme

- Ne sont pas sujets à la panique

- Ont tendance à surperformer

- Font partie des investisseurs les plus respectés au monde. La case est cochée pour Buffett, pour les femmes, Lachapelle conseille de rester à l’écoute : ça vient.

L’indiciel, combien de divisions ?

Autant les statistiques détaillées sur les fonds sont abondantes aux Etats-Unis, autant elles manquent en Europe. Notamment pour évaluer de manière à peu près sérieuse les parts de marché de la gestion active et de la gestion indicielle.

Heureusement, Morningstar fournit quelques données dans un commentaire sur les flux en Europe à fin janvier 2018.

A fin janvier, la part de marché des produits indiciels en Europe était de 26% pour les fonds actions et de 12% pour les fonds obligataires (source Morningstar Direct). https://t.co/GEkxRLmbVc pic.twitter.com/mXTSlRv9pH

— AlphaBetaBlog (@AlphaBetaBlogFR) February 28, 2018

Alors, la gestion indicielle, combien de divisions ?

Sa part des encours s’élèverait à 26% pour les fonds actions et à 12% pour les fonds obligataires. Pour les autres grandes stratégies suivies par Morningstar (fonds d’allocation, alternatif, obligations convertibles et immobilier), la part de la gestion indicielle est négligeable.

En revanche, pour les stratégies s’exposant aux cours des matières premières, la part des produits indiciels est de 76% des encours.

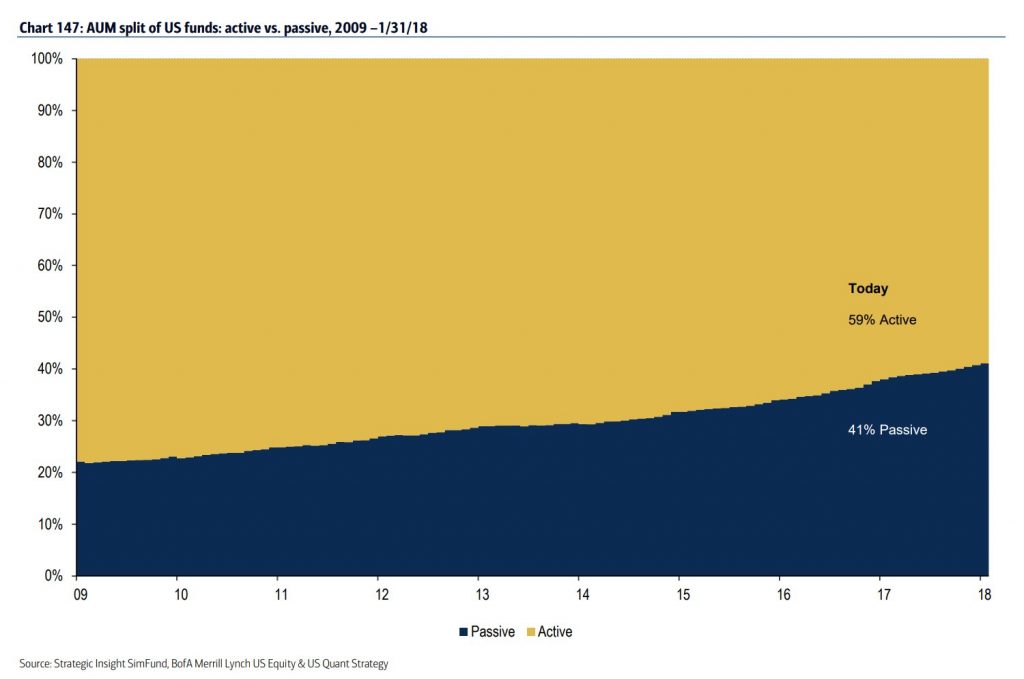

Une estimation récente donne une part de marché globale de 41% à la gestion indicielle aux Etats-Unis à fin janvier 2018 (contre un peu plus de 20% début 2009). Si les Etats-Unis sont précurseurs, alors la gestion indicielle a un fort potentiel de développement en Europe.

Gestion active : du mieux en 2017

Et ce d’autant plus que la gestion active a collectivement beaucoup de mal à délivrer des performances satisfaisantes sur la durée.

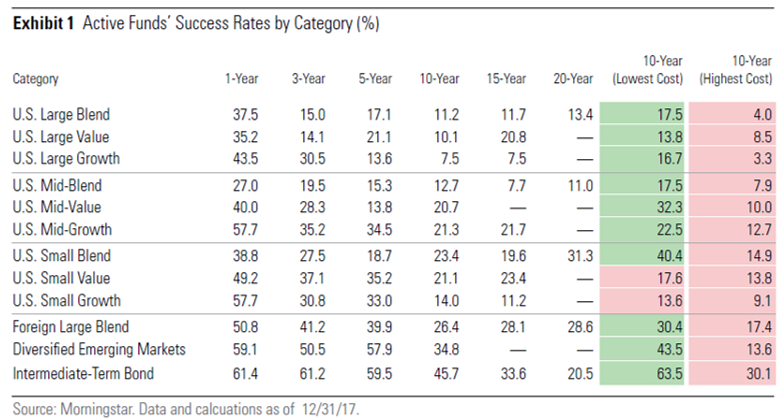

J’ai déjà parlé ici du baromètre Morningstar Gestion Active Gestion Passive. Il est mis à jour tous les 6 mois et analyse environ 3600 parts de fonds actifs et passifs domiciliés aux Etats-Unis, représentant 11,1 trillions de $ d’actifs, soit 61% du marché total.

Morningstar calcule le taux de succès des fonds gérés activement. Ce taux correspond au pourcentage des fonds existant au début de la période de calcul ayant à la fois survécu et dégagé un rendement excédentaire par rapport au rendement équipondéré des fonds passifs de la catégorie durant la période.

Morningstar tient compte des fonds ayant disparu (le fameux « biais du survivant »). Ceux-ci ayant généralement des performances médiocres (c’est pour cela qu’ils disparaissent), ne pas en tenir compte tirerait à la hausse la performance moyenne des fonds survivants et enjoliverait ainsi artificiellement la réalité à laquelle les investisseurs étaient confrontés.

Pour les gérants actions Etats-Unis, l’année 2017 a été bien meilleure que la calamiteuse année 2016, avec un taux de succès moyen pour les 9 cases de la Morningstar Style Box de 43% (contre 26% en 2016).

Baromètre Actif/Passif de Morningstar à fin 2017 aux Etats-Unis : du mieux pour la gestion active en 2017, mais le taux de succès reste mauvais sur longue durée. https://t.co/748wwpAiq1 pic.twitter.com/jP4liQvXJt

— AlphaBetaBlog (@AlphaBetaBlogFR) March 2, 2018

Le tableau ci-dessous indique les taux de succès sur différentes périodes par catégories. Les 9 premières lignes concernent les 9 cases de la Morningstar Style Box. Les lignes suivantes concernent les fonds actions hors Etats-Unis grandes capitalisations sans biais de style (« Foreign Blend »), les fonds actions pays émergents (« Diversified Emerging Markets ») et les obligations moyen terme (« Intermediate-Term Bond »).

Les deux colonnes à droite indiquent le taux de succès de la gestion active à 10 ans pour les fonds appartenant au quartile le moins cher (10-Year Lowest Cost) et ceux appartenant au quartile le plus cher (10-Year Highest Cost).

Mais les résultats restent calamiteux sur longue durée : sur 10 ans, le taux de succès varie de 7,5 à 11,2% pour les différentes stratégies Grandes Capitalisations, de 12,7 à 21,3% pour les différentes stratégies Moyennes Capitalisations et de 14 à 23,4% pour les différentes stratégies Petites Capitalisations.

Morningstar montre en outre que pour les toutes les catégories sauf deux, plus les frais des fonds sont élevés et plus leur taux de succès est faible.

Conclusion de Ben Johnson, CFA, et Alex Bryan, les rédacteurs de l’étude :

Les investisseurs augmenteraient considérablement leurs chances de succès en favorisant des fonds peu chers, qui ont un taux de succès bien plus élevé à long terme que les fonds les plus chers.

Des classes d’actifs, faisons table rase

J’ai parlé ici des offensives de MSCI et de BlackRock pour imposer les facteurs dans la construction et l’analyse des portefeuilles. Les classes d’actifs sont mortes, vivent les facteurs !

Andrew Ang, le responsable des stratégies factorielles de de BlackRock, utilise une analogie avec la nutrition pour promouvoir l’intérêt des facteurs pour les investisseurs.

L'offensive de BlackRock pour remplacer les classes d'actifs par les facteurs se poursuit. https://t.co/tbsMUs3JOB pic.twitter.com/icFqgLrEpz

— AlphaBetaBlog (@AlphaBetaBlogFR) March 2, 2018

Il met en parallèle les univers de la nourriture et des placements (à gauche de l’infographie ci-dessus), puis la segmentation traditionnelle (au milieu, produits laitiers, viande, légumes, fruits, céréales pour la nourriture, gestion alternative, actions Value, actions Growth et obligataire pour les placements) et enfin (à droite), ce qui ressemble à une segmentation scientifique (les informations nutritionnelles relatives aux fibres, aux protéines, etc., et les facteurs, taux d’intérêt, spreads de crédit, inflation, etc.).

Ang suggère aux investisseurs de déterminer à quels facteurs ils sont exposés et de décider auxquels ils veulent être exposés. Et rappelle ensuite quels sont les différents types de facteurs.

- Les facteurs macro, qui influent sur la performance de toutes les classes d’actifs : d’après BlackRock, 6 facteurs expliquent 90% de la performance. Les 3 principaux facteurs sont la croissance économique, les taux réels et l’inflation (les 3 autres facteurs étant le crédit, les marchés émergents et la liquidité).

- Les facteurs de style, qui influent sur la performance au sein de chaque classe d’actifs : la valorisation (« Value »), le momentum, la qualité des bénéfices (« Quality ») semblent faire mieux que le marché sur longue durée.

Tout cela est tellement moins facile à comprendre que la segmentation traditionnelle en classes d’actifs qu’il va falloir être très créatif pour que les Factor Box de BlackRock et de MSCI remplacent la Style Box de Morningstar.

Heureux Norvégiens

Car ils ont du pétrole et du gaz naturel. Et qu’ils en font un bien meilleur usage que nombre de pays victimes de ce que l’on qualifie de malédiction des ressources naturelles.

En vue de préparer l’après pétrole, le gouvernement norvégien a créé en 1998 un fonds de pension gouvernemental (Statens pensjonsfond utland) dont les actifs à fin décembre 2017 s’élevaient à plus de 900 milliards d’€.

Le site internet du fonds est d’une richesse exceptionnelle. Le rapport annuel est d’un niveau de détail et de transparence exceptionnel.

Le rapport annuel 2017 du fonds de pension gouvernemental norvégien est un document passionnant. Les actifs à fin 2017 étaient proches de 900 milliards d'€. https://t.co/7jDP7RQ5kh (1/12) pic.twitter.com/MDcvpPmUxk

— AlphaBetaBlog (@AlphaBetaBlogFR) March 1, 2018

Le fonds a délivré des performances très élevées en 2017 (+13,7%), grâce aux marchés actions (+19,4%).

Fonds de pension gouvernemental norvégien : une performance 2017 très satisfaisante, tirée par les marchés actions. https://t.co/7jDP7RQ5kh (2/12) pic.twitter.com/SOC9DhJIlB

— AlphaBetaBlog (@AlphaBetaBlogFR) March 1, 2018

Son allocation d’actifs est assez offensive, les actions représentant 66,6% de l’actif, les obligations 30,8% et l’immobilier non coté 2,6%.

Fonds de pension gouvernemental norvégien : une allocation d'actifs très orientée actions. https://t.co/7jDP7RytVH (4/12) pic.twitter.com/wdaEMvRLZg

— AlphaBetaBlog (@AlphaBetaBlogFR) March 1, 2018

Le fonds est un actionnaire de poids, ses actifs actions représentent en effet 1,4% de l’encours de l’indice FTSE Global All-Cap. (cet indice capi-pondéré comporte environ 7700 valeurs de toutes capitalisations des marchés développés et émergents).

Fonds de pension gouvernemental norvégien : cet actionnaire de poids détient 1,4% de l'indice FTSE Global All Cap stock (au 31.12.2017). https://t.co/7jDP7RQ5kh (5/12) pic.twitter.com/jwVAVeeSMJ

— AlphaBetaBlog (@AlphaBetaBlogFR) March 1, 2018

Enfin, le fonds est un actionnaire responsable qui se concentre notamment sur les sujets suivants : droits des enfants, changement climatique et gestion des ressources en eau. Il pratique également l’exclusion selon des critères détaillés ici. Parmi les sociétés françaises ou à forte présence en France, Safran, Airbus Finance et Airbus SE font partie des sociétés exclues.

Chez nous, comme l’on sait, on n’a pas de pétrole. Mais on a le FRR (Fonds de Réserve pour les Retraites). Son rapport annuel 2017 n’était pas encore disponible sur le site internet à la date du 7 mars 2018. Le rapport 2016 est assez détaillé mais je ne comprends pas pourquoi le FRR ne fournit pas une information claire et transparente sur le poids et l’évolution des frais de gestion, comme le font si bien les Norvégiens (voir ci-dessous).

Fonds de pension gouvernemental norvégien : une performance de long terme également très satisfaisante, des frais de gestion très bas (6 points de base par an sur les 5 dernières années). https://t.co/7jDP7RQ5kh (3/12) pic.twitter.com/fTP7t5gKIe

— AlphaBetaBlog (@AlphaBetaBlogFR) March 1, 2018

C’est quoi ce problème avec la transparence sur les coûts ?

Voici un lien vers une page d’avertissement sur les programmes d’affiliation d’Amazon et de la FNAC, auxquels j’adhère.

Vous pouvez être alerté.e à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Enfin, n’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits, ne me sollicitez pas pour cela. Si vous avez des questions, consultez un conseiller financier. Un conseiller financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, ça s’appelle un vendeur, ou, dans le jargon financier, un courtier.

C’était ma semaine Twitter 9 de 2018. A la semaine prochaine.

Une réponse sur « Ma Semaine Twitter #9 de 2018 »

Un autre problème avec le site du FRR : le benchmark ne figure nul part. Donc impossible de savoir si la stratégie mise en place est en ligne avec l’allocation stratégique.