Je cite régulièrement dans ce blog l’étude SPIVA réalisée par S&P DJ Indices.

SPIVA est l’acronyme de S&P Indices vs Active, à savoir indices S&P contre gestion active.

Cette étude compare depuis 15 ans la performance des fonds gérés activement à celle d’indices représentatifs de leur stratégie d’investissement.

Je rappelle que la performance d’un indice ne comporte aucun frais, elle n’est donc pas atteignable pour les investisseurs. On peut chercher à la répliquer en investissant dans un véhicule indiciel (ETF ou fonds traditionnel), qui facturera des frais venant en déduction de la performance délivrée à l’investisseur.

Je rappelle enfin qu’un fournisseur d’indices vend à des institutions financières les droits d’utilisation de ses produits et que le gros de son chiffre d’affaires est constitué de redevances proportionnelles aux encours gérés payées par les gérants de fonds indiciels.

Il est donc de l’intérêt bien compris de ce fournisseur d’indices de promouvoir l’approche indicielle et donc de montrer que la gestion active n’est pas performante.

SPIVA existe pour les fonds domiciliés en Afrique du Sud, en Amérique Latine, en Australie, au Canada, aux Etats-Unis, en Europe, en Inde et au Japon.

J’avais détaillé ici les résultats de la dernière étude consacrée aux fonds domiciliés en Europe, qui étaient désastreux.

J’ai trop tardé à consacrer un post à la dernière étude sur les fonds domiciliés aux Etats-Unis, le marché le plus important en volume, le plus sophistiqué et le plus concurrentiel au monde.

Cette étude est arrêtée au 31 décembre 2016 et pour la première fois étudie le comportement des fonds sur des durées allant jusqu’à 15 ans (contre 10 ans auparavant).

Les résultats détaillés sont disponibles dans ce document pdf en anglais.

Les graphiques utilisés dans ce post indiquent le pourcentage de fonds gérés activement ayant sous-performé l’indice de référence affecté par SPIVA à leur catégorie sur différentes périodes allant de 1 à 15 ans.

Formulé différemment, c’est le taux d’échec des fonds gérés activement (si l’on considère que le succès, c’est de battre l’indice).

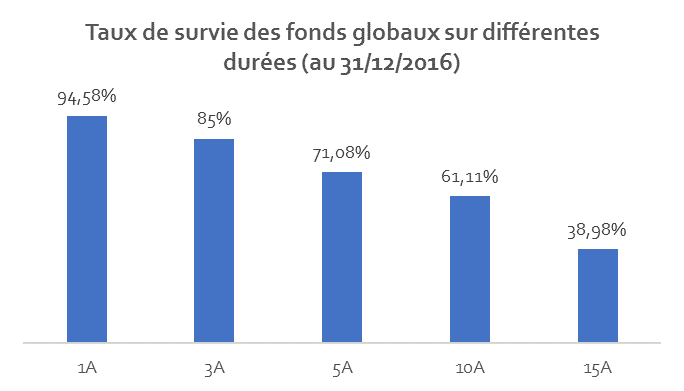

SPIVA neutralise le biais du survivant en faisant ses calculs de taux d’échec par rapport au nombre de fonds présents dans l’univers au début de chaque période. On verra ci-dessous qu’il existe une forte mortalité au sein des fonds actions Etats-Unis.

En effet, les sociétés de gestion « tuent » de nombreux fonds, généralement parce qu’elles n’ont pas réussi à collecter assez d’actifs, souvent en raison de performances médiocres. Ce sont donc majoritairement les fonds les moins bons qui disparaissent.

Ne pas tenir compte de l’existence des fonds disparus diminuerait artificiellement le taux d’échec.

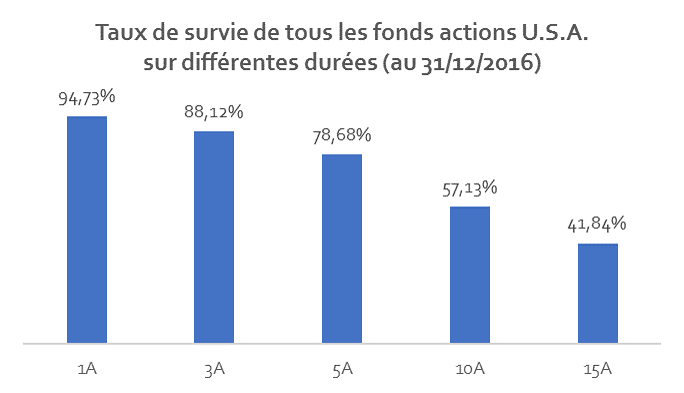

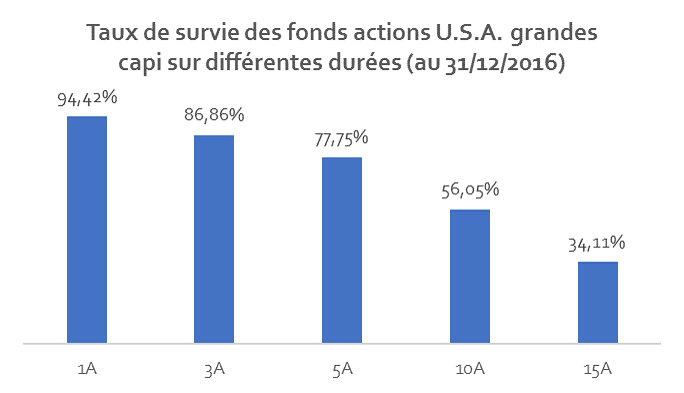

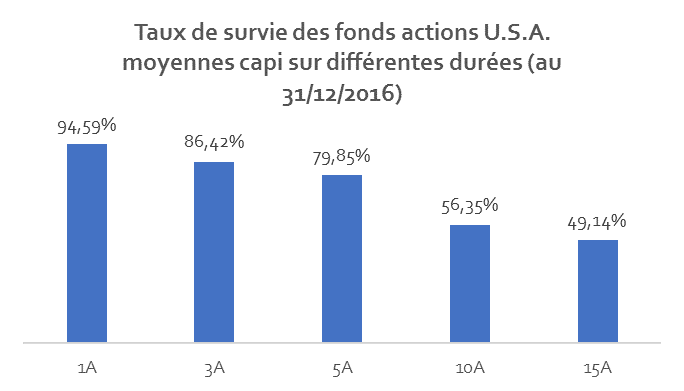

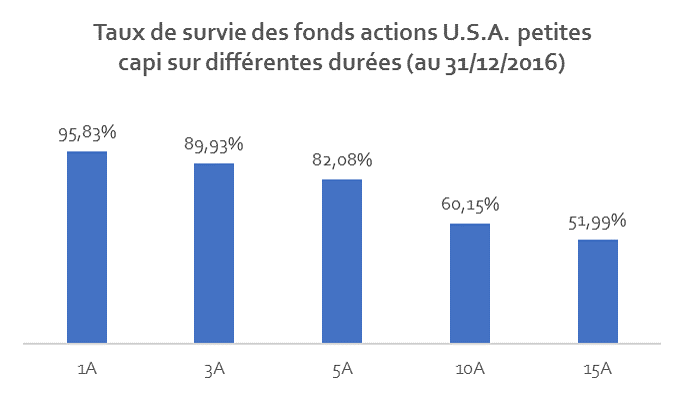

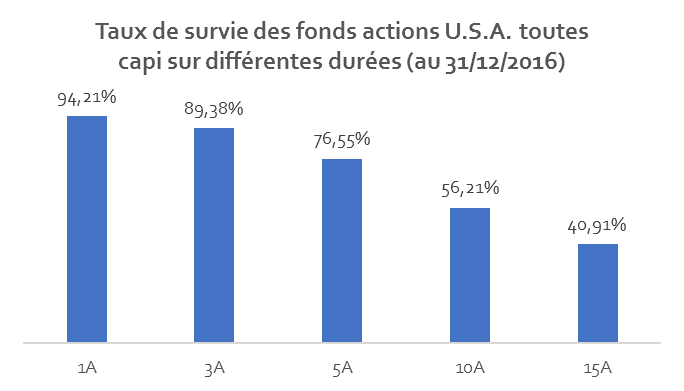

Fonds actions Etats-Unis : forte mortalité

Le taux de survie mesure le pourcentage de fonds existant au début de la période toujours en vie à la fin de celle-ci.

On le voit, après 15 ans, entre 40% et 50% des fonds en vie au début de la période existent toujours. C’est peu, et il est donc important de neutraliser le biais du survivant, puisque tous les fonds existant en début de période étaient susceptibles d’être choisis par les investisseurs.

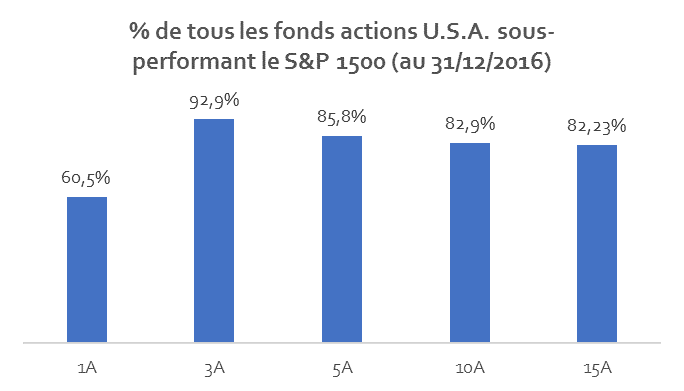

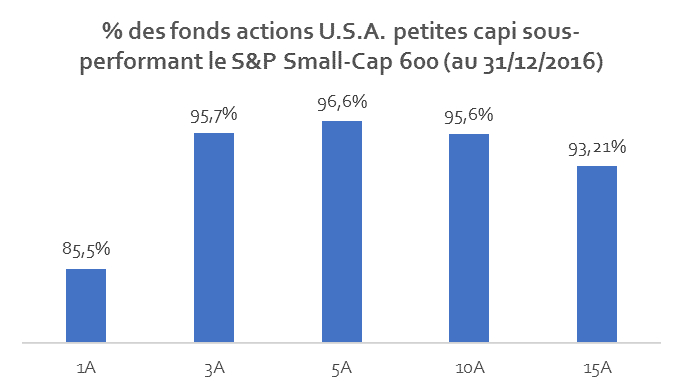

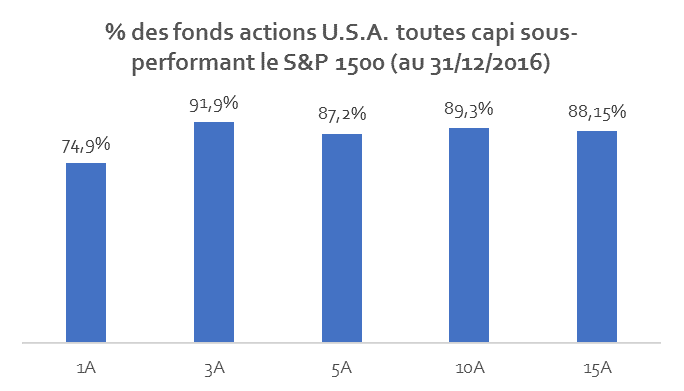

Fonds actions Etats-Unis : la sous-performance domine

Si l’on regarde tous les fonds de cette catégorie, qu’il s’agisse des fonds toutes capitalisations, des fonds grandes, moyennes ou petites capitalisations, quel que soit le style (Value, Core/Mixte, Growth/Croissance) par rapport à l’indice S&P 1500 qui est un indice toutes capitalisations, les résultats ne sont pas très bons.

C’est un euphémisme, ils sont même catastrophiques.

Mais il convient de regarder de façon plus granulaire pour comparer des choses comparables (à savoir des fonds regroupés au sein de catégories homogènes à un indice représentatif de leur univers et de leur stratégie d’investissement).

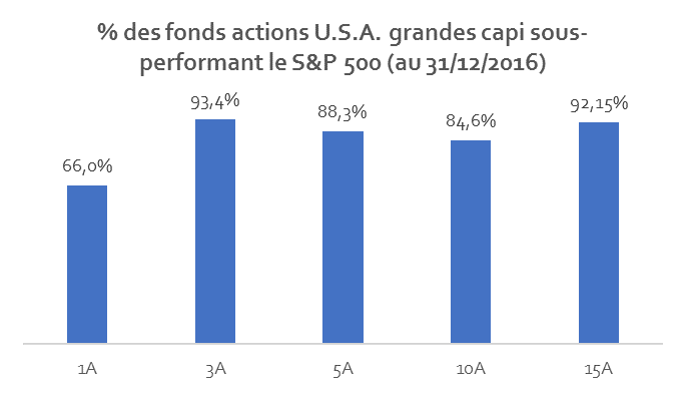

Si l’on se concentre sur les fonds investissant dans les grandes capitalisations, le taux d’échec par rapport au S&P 500 est très élevé : 92,15% sur 15 ans.

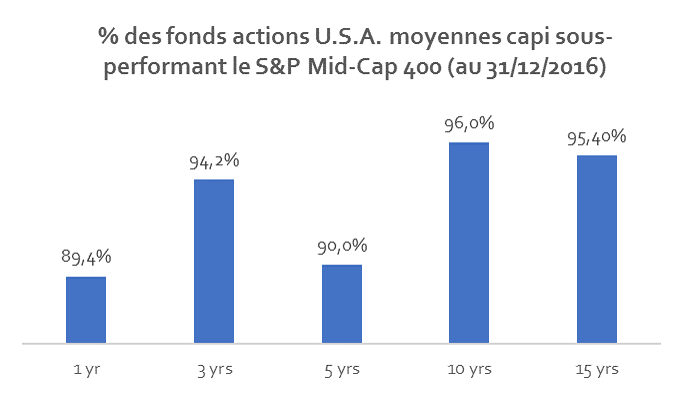

Même tendance pour les fonds investissant sur les moyennes capitalisations par rapport au S&P Mid-Cap 400.

Et pour les fonds investissant dans les petites capitalisations par rapport au S&P Small-Cap 500.

Enfin, ce n’est pas mieux pour les fonds pouvant investir dans toutes les tailles de capitalisations par rapport au S&P 1500.

Toutes catégories et durées confondues, le taux d’échec est compris entre 60,5% et 96,6%. C’est énorme, et la probabilité de tomber sur un fonds « gagnant » est donc assez faible.

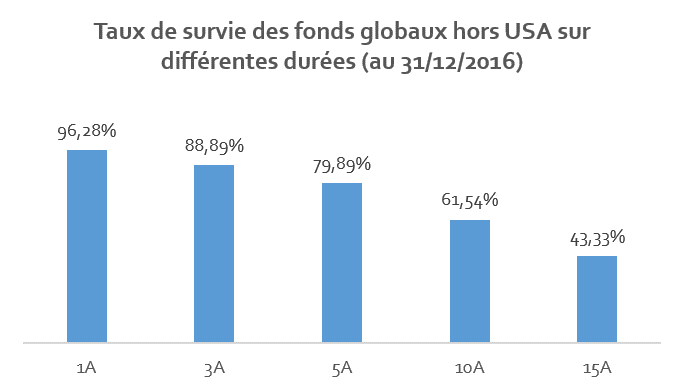

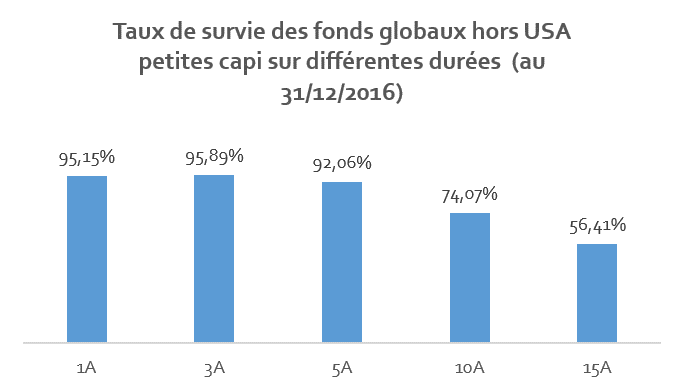

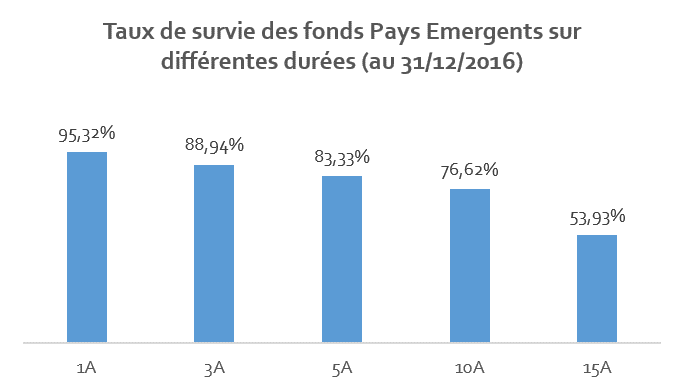

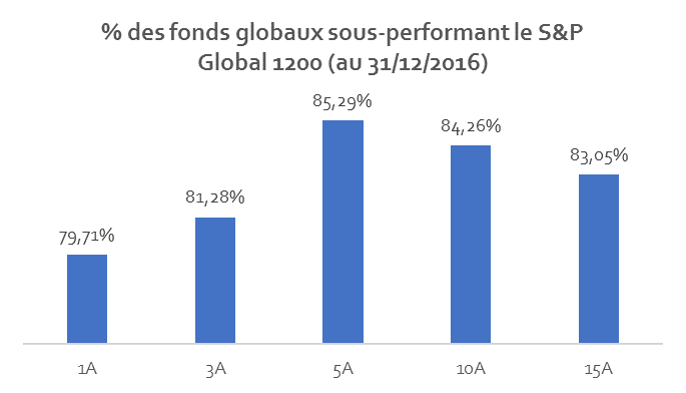

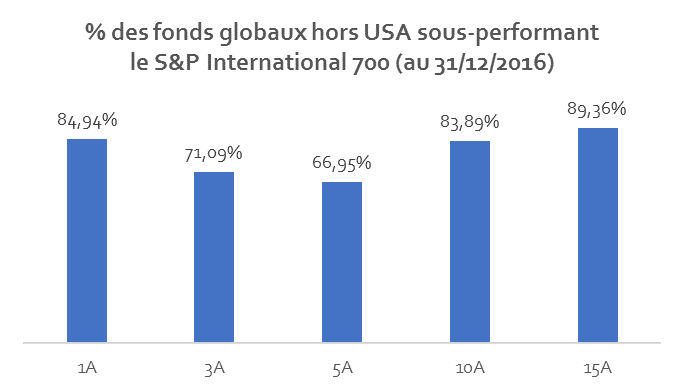

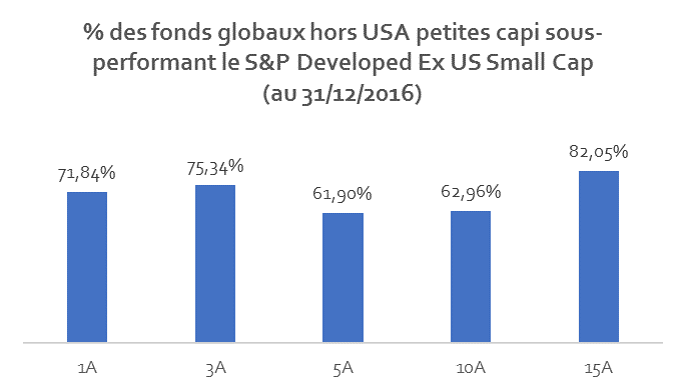

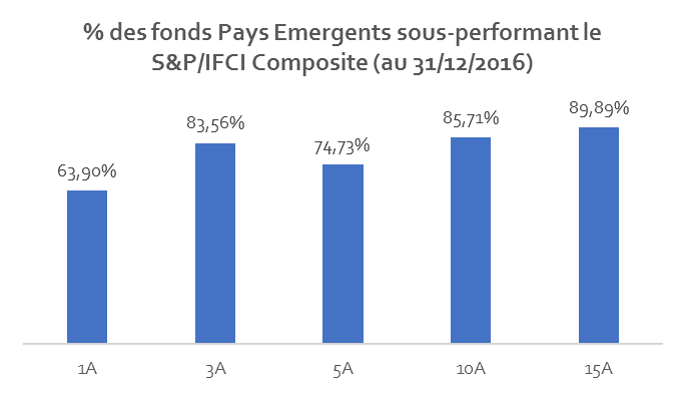

Fonds actions hors Etats-Unis : pas mieux

Les fonds actions Etats-Unis constituent le gros des encours gérés dans ce pays.

Le reste de l’offre est constitué de fonds globaux (Etats-Unis + reste du monde développé), de fonds globaux hors Etats-Unis (monde « développé ») avec une version petites capitalisations, et de fonds actions des pays émergents.

Le taux de survie des fonds de ces catégories est également assez faible.

Quant aux taux d’échec, ils sont presque aussi élevés que pour les fonds actions Etats-Unis.

Conclusion : si l’on choisit au hasard un fonds géré activement au sein des différentes catégories étudiées par SPIVA, on a bien moins d’une chance sur deux de tomber sur un fonds surperformant à plus de 5 ans (au 31 décembre 2016). On a même parfois moins d’une chance sur 10 (sur 15 ans).

Mais que se passe-t-il si l’on choisit le fonds sur la foi de sa (bonne) performance passée ? Nous savons tous et toutes qu’il ne fait pas le faire, mais hélas, nous courons tous et toutes après la performance passée.

Réponse dans un prochain post détaillant les résultats de la dernière étude SPIVA sur la persistance de la performance.

Spoiler : ils illustreront la pertinence de l’avertissement standard que l’AMF impose d’utiliser quand on présente la performance d’un produit d’investissement, que je rappelle pour les étourdi.e.s :

Les performances passées ne préjugent pas des performances futures.

Une réponse sur « SPIVA : sévère sous-performance de la gestion active aux Etats-Unis »

J’apprécie particulièrement la rigueur du raisonnement et la transparence sur les conflits d’intérêts inhérents à l’auteur de l’étude SPIVA. Cela rend les données présentées plus frappantes encore.

J’attends la suite avec impatience même si je doute être surpris par son contenu. Merci Philippe.