On connaissait les robots dans les usines. Il va falloir s’habituer aux robots qui vous aident à investir sur le long terme, que l’on appelle de façon imagée et inexacte « robo-advisors ».

Ces nouveaux acteurs proposent des solutions d’investissement via une interface digitale, généralement sans intermédiaire, en utilisant pour ceux que je considère comme les « vrais » robo-advisors des supports d’investissement indiciels (des ETF la plupart du temps).

Leur argumentaire ? Des coûts significativement inférieurs à ceux des acteurs dominants, lesquels proposent généralement des solutions d’investissement vendues par des intermédiaires (réseaux bancaires, réseaux des compagnies d’assurance, conseillers en gestion de patrimoine non salariés de banques ou de compagnies d’assurance), utilisant des produits gérés activement.

Je reviendrai fréquemment sur ces nouveaux acteurs dans ce blog.

Les robots sont partout

L’objet de ce court billet est de jeter un oeil sur la carte des robo-advisors en Europe, établie par la société allemande Techfluence et publiée sur le blog allemand Der Bank Blog.

On n’y voit pas le détail des 22 (!) acteurs recensés en Allemagne, la carte n’est pas à jour (il y manque par exemple We Save en France, second acteur à s’être lancé après Yomoni) et je ne suis pas d’accord avec la définition très extensive donnée au terme robo-advisors (voir ma définition ci-dessus), mais l’idée générale est qu’il y a de très nombreux acteurs et que le tendance va sans doute se poursuivre.

Tous n’ont pas émergé, tous ne survivront pas, mais il me semble évident que ce sont ces acteurs qui vont faire baisser le coût de l’investissement en Europe, qui reste trop souvent bien trop élevé.

Car de même que le merveilleux mécanisme de la capitalisation marche pour la performance, il fonctionne tout aussi bien pour les frais : à performance brute égale, sur longue durée, des différences de frais peuvent conduire à des écarts de valeur terminale phénoménaux.

Le poids des frais

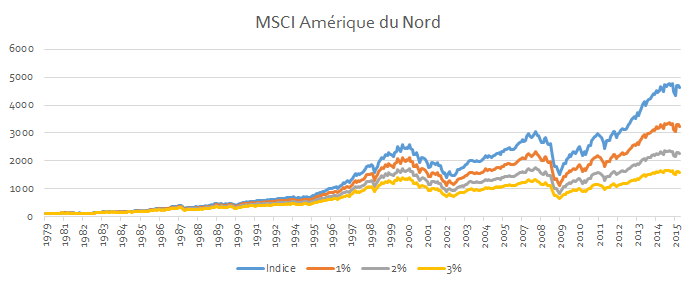

En voici une illustration. J’ai utilisé pour cela l’indice MSCI Amérique du Nord (North America) composé de grandes et moyennes capitalisations des Etats-Unis et du Canada, en USD, dividendes bruts réinvestis, du 31 décembre 1979 au 31 décembre 2015, soit sur une période de 36 ans. J’ai exporté les données sous-jacentes du site MSCI le 10 novembre 2016. Les calculs ont été faits sous ma seule responsabilité et les erreurs éventuelles me sont entièrement imputables.

36 ans, c’est long.

Mais imaginez une personne de 25 ans commençant à épargner pour sa retraite : 25 + 36 = 61.

Hélas jeune de 25 ans d’aujourd’hui, je crains que ta retraite ne soit pas en vue quand, dans 36 ans, tu auras 61 ans ! C’est donc un horizon de placement tout à fait réaliste dans le cadre de la préparation à la retraite.

J’ai comparé l’évolution d’un placement initial de 100 au début de la période, sans aucun versement ultérieur (exemple totalement improbable qui sert seulement à illustrer l’impact des frais), dans l’indice (qui est une fiction dans laquelle il est impossible d’investir sans encourir de frais), et dans le même indice mais en faisant varier le niveau de frais (1, 2 et 3%).

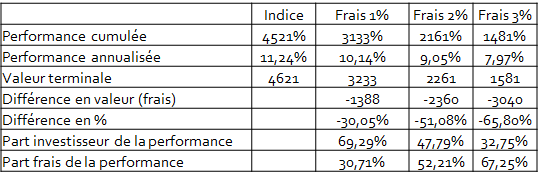

Voici tout d’abord l’ahurissante performance de cet investissement : les 100 investis à l’origine dans l’indice seraient devenus 4621 si l’indice avait été investissable sans frais (pour apprécier l’enrichissement réel, il faudrait bien entendu déduire l’inflation sur la période), soit une performance annualisée de 11,24%.

Ensuite, une révélation : plus les frais de gestion sont élevés, moins la valeur terminale l’est. Je répète : plus les frais sont élevés, moins la performance qui revient à l’investisseur l’est.

3%, c’est ce que peut coûter une enveloppe assurance vie avec des fonds gérés activement : 2% de frais de gestion pour le fonds et 1% pour le contrat.

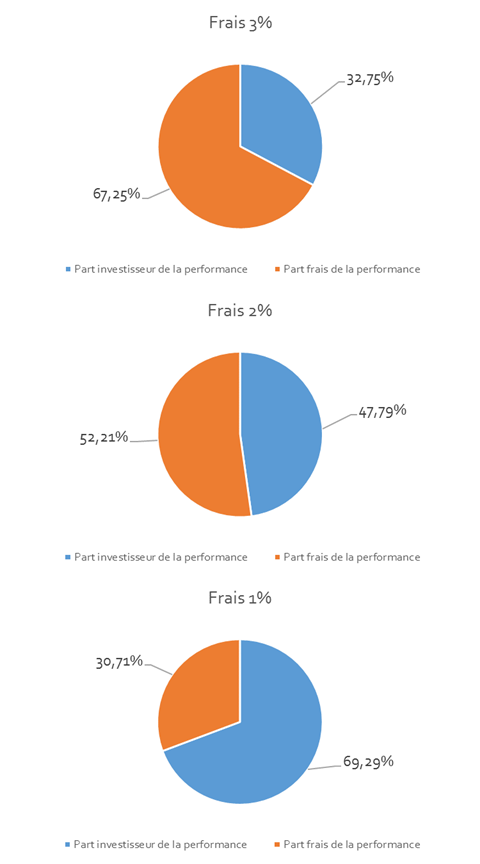

Quand les frais sont de 3%, ils accaparent 67,25% de la performance, la part revenant à l’investisseur étant de seulement 32,75%.

A 2% de frais, la répartition est d’environ 50/50.

Quand les frais sont de seulement 1%, l’investisseur obtient 69,3% de la performance totale et les frais ne pèsent plus que 30,7%.

Quelle répartition préférez-vous ?

Merci à Jean-François Bouilly, CFA, d’avoir prêté son experte paire d’yeux à la vérification de mes calculs. Les erreurs éventuelles restent naturellement les miennes.

2 réponses sur « Les robo-advisors à l’assaut de l’Europe »

Merci Philippe, et que dire des frais directs ou surtout indirects prélevés par les autres intermédiaires financiers (brokers, …)

On ne peut évidemment rien dire des frais de courtage qui sont déduits de la valeur liquidative, même s’il serait bien entendu utile d’en connaître le détail. On peut en revanche continuer à s’insurger contre la pratique malheureusement légale en France des commissions de mouvement, qu’on peut arriver à quantifier par déduction à partir des frais courants, qui peuvent peser très lourd et qui sont encore trop souvent perçues en tout ou partie par la société de gestion ou par le dépositaire, qui appartient parfois au même groupe que la société de gestion. Cet énorme conflit d’intérêt ne peut se résoudre que par la prohibition de cette détestable exception française.