En France, l’éducation sexuelle a mis beaucoup de temps avant de faire son entrée à l’école. Pourquoi devrait-il en être de même pour l’éducation financière, a priori moins controversée ? La « fille aînée de l’église » n’aurait-elle pas réglé tous ses problèmes dans son rapport à l’argent ?

Dans un discours de 2012 passé à la postérité, un candidat à la présidentielle élu ensuite Président de la République française, François Hollande, désignait son « véritable adversaire ».

Dans cette bataille qui s’engage, je vais vous dire qui est mon adversaire, mon véritable adversaire. Il n’a pas de nom, pas de visage, pas de parti, il ne présentera jamais sa candidature, il ne sera donc pas élu, et pourtant il gouverne. Cet adversaire, c’est le monde de la finance.

Il faut bien se trouver des ennemis pour se faire élire, la finance a le mérite d’être une entité abstraite et commode quand on a besoin de coupables. Nommons-la « Finance » avec un grand F.

Il en est une plus utile à tous les citoyens : la finance avec un petit F, la finance de tous les jours : comment établir un budget et le gérer, comment fonctionne un compte bancaire, qu’est-ce que la capitalisation des intérêts, combien coûte un emprunt, un crédit à la consommation, la gestion d’un contrat d’assurance vie, quels risques faut-il assurer, faut-il préférer une rente à un capital ?

Cette finance avec un petit F me semble être un des domaines que l’honnête homme (par homme j’entends bien entendu homme et femme) se doit de maîtriser sous peine d’être très pénalisé au quotidien.

Les mauvaises décisions en matière de finance personnelle ont en effet de mutiples conséquences qui ne sont pas toujours visibles mais qui peuvent être très préjudiciables : surendettement, investissements hasardeux ou au contraire trop prudents, etc.

Une récente étude conduite par l’assureur allemand Allianz sur le niveau de connaissances financières et de compréhension du risque dans dix pays d’Europe révèle le retard des Français par rapport à leurs voisins.

Cette étude a été supervisée par Annamaria Lusardi, professeure à l’Université George Washington et directrice du Global Financial Literacy Excellence Center. Lusardi est une des meilleures spécialistes universitaires de l’éducation financière.

L’étude a été réalisée en novembre 2016 en Allemagne, en Autriche, en Belgique, en Espagne, en France, en Italie, aux Pays-Bas, au Portugal, au Royaume-Uni et en Suisse. Dans chaque pays, 1000 personnes ont été interrogées.

Le niveau de connaissance financière a été mesuré par des questions évaluant la maîtrise de concepts financiers utiles pour prendre des décisions financières.

Développé par la Professeure Annamaria Lusardi et la Professeure Olivia Mitchell de l’Université de Pennsylvania, ce questionnaire a été administré pour la première fois aux Etats-Unis en 2004 et a depuis été utilisé dans de nombreuses autres études dans le monde entier.

Les questions relatives au risques ont été rédigées par Lusardi et par le Professeur Peter Tufano de l’Université d’Oxford.

Peu de progrès

Les premières études sur le niveau d’éducation financière datent d’il y a environ 10 ans. Elles révélaient un niveau assez faible, voire très faible pour certaines populations.

L’étude d’Allianz montre le peu de progrès réalisés depuis.

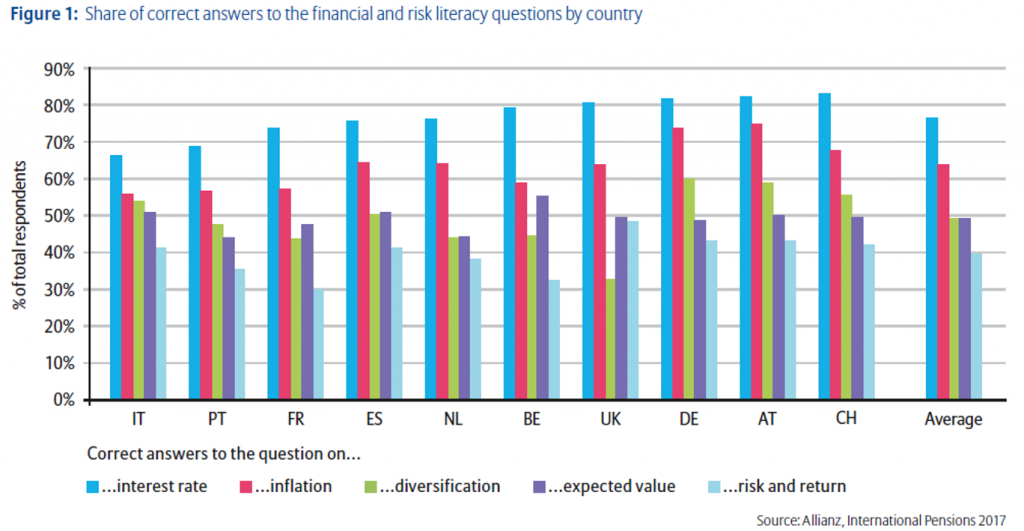

Pour évaluer les connaissances, trois questions ont été posées, sur les taux d’intérêt, l’inflation et la diversification. Le pourcentage de bonnes réponses à ces questions va de 30 à 80% selon les pays. Le mécanisme des taux d’intérêt est le mieux compris, suivi de celui de l’inflation puis de celui de la diversification.

Pour évaluer la compréhension des risques, deux questions ont été posées : sur la valeur attendue du gain de deux jeux de loterie et sur le risque et le rendement de deux projets d’investissement.

Les taux de bonnes réponses ont été beaucoup plus bas pour ces deux questions, de nombreuses ayant répondu « je ne sais pas ». En moyenne, ce sont moins de 50% des personnes qui ont répondu correctement.

Des deux questions sur le risque, c’est celle sur la diversification qui a reçu le pourcentage le plus élevé de la réponse « je ne sais pas ».

La voici :

Pensez-vous que l’affirmation suivante est vraie ou fausse ? “Acheter l’action d’une seule société permet généralement d’obtenir une performance moins volatile que celle d’un fonds actions”

Il s’agit de ma traduction, voici ce que ça donne en anglais : » “Buying a single company stock usually provides a safer return than a stock mutual fund.” Notez le niveau d’abstraction phénoménal de « safer return », pas étonnant que tant de personnes aient répondu qu’elles ne savaient pas.

Je ne sais pas comment « safer return » a été traduit en français, mais ma traduction (« une performance moins volatile ») est tout aussi abstraite.

Les Français en dernière position

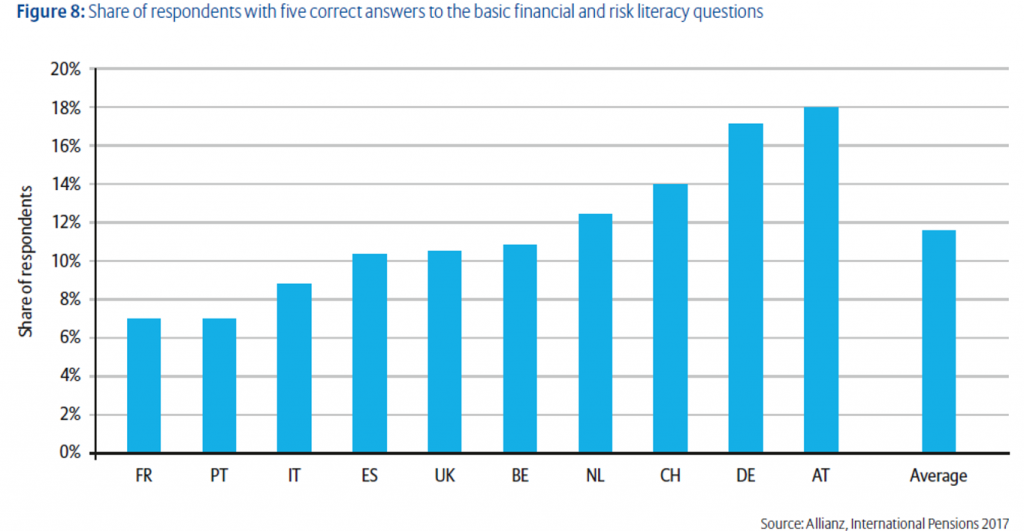

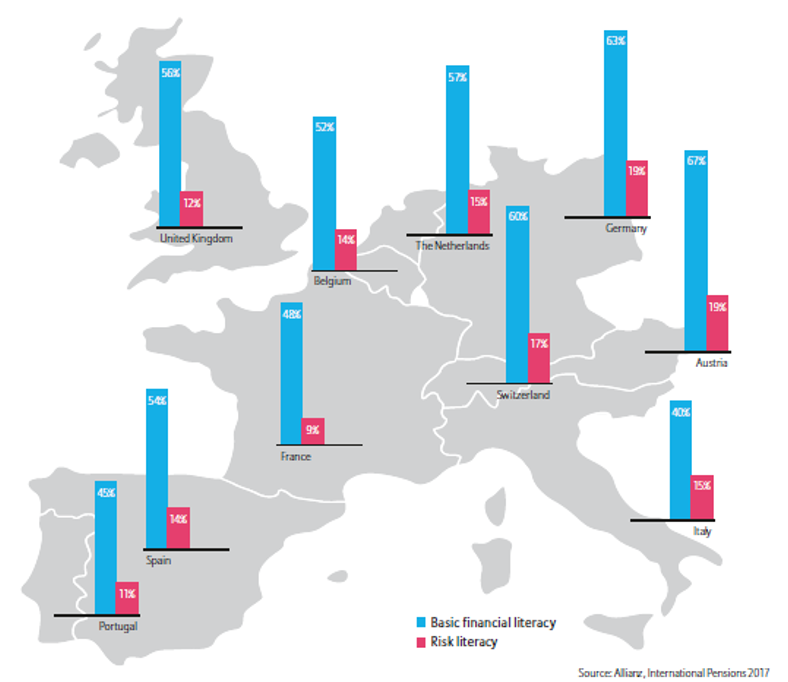

En tête de classement (sur la base du pourcentage de répondants ayant répondu correctement aux cinq questions), on retrouve les Autrichiens puis les Allemands suivis des Suisses.

En matière d’éducation financière, les cancres en Europe sont les Français, suivis des Portugais puis des Italiens.

Le graphique ci-dessous indique le pourcentage de répondants par pays ayant répondu correctement aux cinq questions.

Voici les résultats détaillés. Il s’agit du pourcentage de bonnes réponses à chacune des questions.

Nous ne sommes pas trop mauvais pour les connaissances financières, mais nous avons le plus mauvais score pour la compréhension du risque.

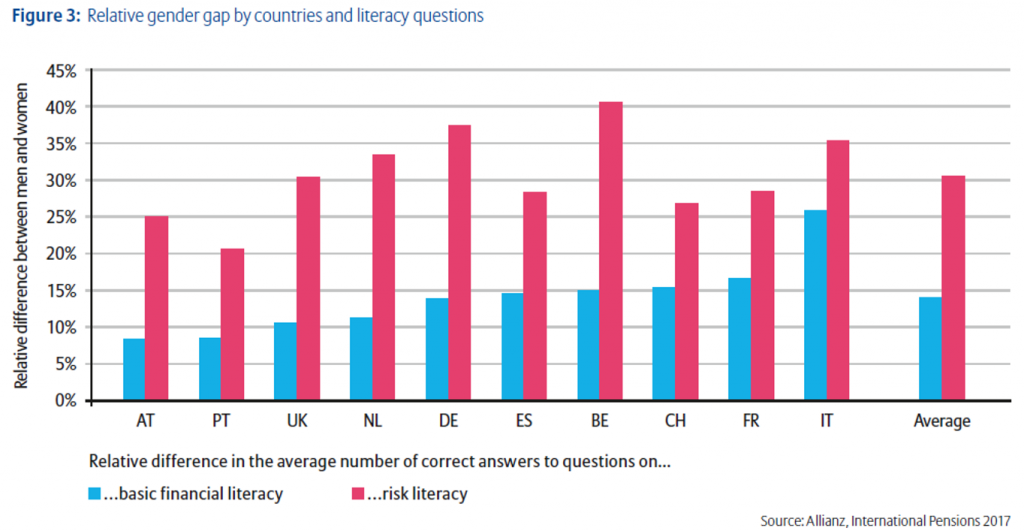

Femmes/Hommes : le grand écart

Les précédentes études avaient toutes montré que les femmes étaient moins à l’aise que les hommes en matière d’éducation financière.

L’étude d’Allianz confirme que cet écart existe aussi en Europe. Il est béant en ce qui concerne la compréhension du risque, les femmes ayant été beaucoup plus nombreuses que les hommes à répondre « je ne sais pas » aux deux questions sur le risque.

Le pourcentage de réponses correctes aux trois questions de connaissances est supérieur de 14% pour les hommes ; pour les deux questions sur le risque, l’écart en faveur des hommes est de 31%.

L’écart entre les sexes par pays est indiqué dans le graphique ci-dessous (en bleu, les connaissances financières, en rouge, l’appréhension du risque).

L’écart existe dans tous les pays, et il subsiste dans toutes les tranches d’âge et pour tous les niveaux d’éducation.

Une des explications possibles avancée par les rédacteurs de l’étude est le manque de confiance des femmes, qui les conduirait à plus souvent répondre « je ne sais pas ».

Le score augmente avec le niveau d’études

Sans surprise, le pourcentage de bonnes réponses augmente avec le niveau d’études.

Moins intuitif, plus le niveau d’études est élevé, et plus les répondants attachent de la valeur à un conseil professionnel en matière de finance : 63% des personnes ayant suivi des études supérieures disent que le conseil leur serait bénéfique, contre 55% des personnes ayant le niveau d’éducation le moins élevé.

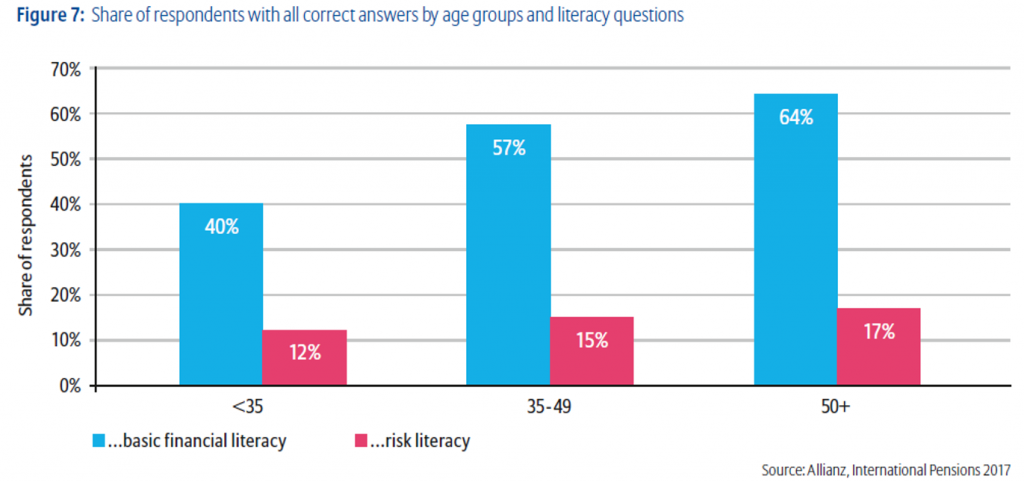

Les Millennials à la ramasse

Sans suprise non plus, plus on est jeune, moins on maîtrise les concepts financiers. Les « millennials » (âgés de moins de 35 ans) sont bien moins l’aise que les plus de 50 ans, principalement en raison de leur défaut de maîtrise du concept d’inflation.

Le graphique ci-dessous indique le pourcentage de répondants ayant répondu correctement à toutes les questions par tranche d’âge.

Je suis nul(le), c’est grave docteur ?

Mais au fait, est-ce grave de ne pas avoir une bonne maîtrise des concepts financiers de base ? Après tout, peu de gens sont des spécialistes des smartphones mais la plupart des gens savent parfaitement utiliser le leur.

Oui, c’est grave. De nombreuses études montrent l’impact de mauvaises décisions dues à un défaut de compréhension.

Il peut s’agir de coûts d’opportunité (d’après Allianz, l’excès de prudence en matière de placements a coûté 200 milliards d’€ aux Allemands lors des quatre dernières années), ou de coûts effectivement encourus par les personnes ne sachant pas gérer leurs crédits à la consommation faute d’en comprendre les mécanismes.

La sous-diversification des portefeuilles, liée à un défaut de compréhension du risque, est une autre source de problèmes, pouvant conduire à des gains moindres.

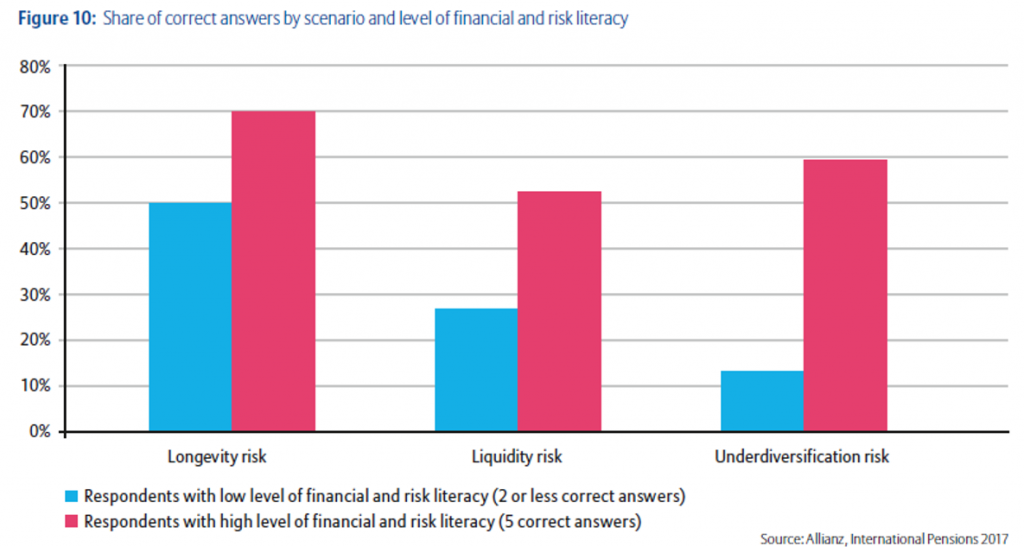

Pour mesurer l’impact concret du niveau de connaissances, Allianz a présenté trois scénarios : l’un sur le risque de longévité, l’autre sur le risque de liquidité et le troisième sur le risque de sous-diversification. Il fallait choisir le meilleur produit parmi les différents choix proposés.

Plus d’un quart des répondants n’ont pas su donner une seule bonne réponse et 40% n’en ont donné qu’une. Les personnes avec le meilleur niveau de connaissances financières et de compréhension du risque (cinq bonnes réponses aux cinq questions) ont obtenu les meilleurs scores.

Le graphique ci-dessous indique le pourcentage de bonnes réponses pour chacun des trois scénarios parmi les répondants ayant le plus mauvais score de connaissances (en bleu) et ceux ayant le meilleur score (en rouge).

C’est le scénario de sous-diversification qui pose le plus de problème aux personnes ayant les plus mauvais scores, c’est aussi le plus abstrait et le plus technique des trois.

Cette étude sur l’éducation financière en Europe est absolument remarquable, tant par sa méthodologie que par son périmètre. Vous pouvez la consulter ici (PDF en anglais).

Que faire en France ?

Nous serions donc les cancres de l’Europe.

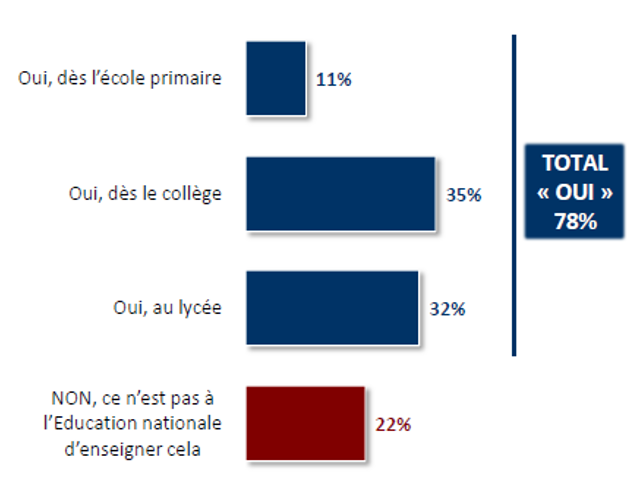

Lors d’un sondage réalisé par l’IFOP pour le Ministère de l’Economie et des Finances auprès de 1002 personnes de plus de 18 ans du 31 août au 2 septembre 2016, 85% des des répondants ont déclaré n’avoir jamais bénéficié d’enseignements d’éducation financière et budgétaire, que ce soit à l’école, à l’université, en entreprise ou dans un institut spécialisé.

Qui devrait se charger de cet enseignement ? Voici la répartition des réponses à la question « Pensez-vous que l’éducation financière et budgétaire devrait être enseignée à l’école ? »

Connaissances et pratiques des Français – Sondage IFOP septembre 2016

Il semble y avoir un consensus assez large pour qu’on enseigne les bases de l’éducation financière à l’école, ce qui semble logique.

Attendons de voir si l’éducation nationale fera une petite place à cette nouvelle matière. Chaque modification de programme devenant un psychodrame nationale, attendons-nous à ce qu’il en soit de même si d’aventure on introduisait un peu d’éducation financière dans les cursus.

Du côté des adultes, bonne nouvelle, les choses bougent un peu : la Banque de France vient de lancer un site internet, www.mesquestionsdargent.fr, sur lequel on retrouve des réponses « objectives, fiables et gratuites » aux questions budgétaires et financières.

#EducationFinancière : une nouvelle et excellente ressource, enfin ! https://t.co/ued6AdDQFL @MQDA_BDF @banquedefrance

— AlphaBetaBlog (@AlphaBetaBlogFR) January 30, 2017

Allez sur ce site, il est fort bien fait, c’est un excellent début.

J’ai quant à moi jeté un oeil sur la liste des partenaires de cette initiative, disponible ici.

Il y manquait le jour où je l’ai consultée (le 5 février 2017) l’Association Française de la Gestion Financière (AFG), qui réunit tous les acteurs du métier de la gestion.

C’est, euh… dommage ? L’AFG représente une industrie qui gère 3600 milliards d’euros, notamment pour le compte d’épargnants et son absence est troublante. J’espère qu’elle rejoindra rapidement cette mission qui la concerne au premier chef.

N’est-ce pas Larry Fink, le PDG de BlackRock, le plus gros gérant d’actifs au monde, qui écrit ceci dans sa dernière lettre annuelle aux PDG (ma traduction, le texte original en anglais est ici) ? J’ai mis en gras son diagnostic, que je partage.

Les gérants d’actifs ont un rôle important à jouer dans l’amélioration des connaissances financières du public, mais en tant qu’industrie, nous avons fait jusqu’à aujourd’hui un travail médiocre.