Il est parfois agréable de prendre de la hauteur. Ca peut permettre de s’extirper du remugle post-électoral aux Etats-Unis et pré-électoral en France. Faisons-le avec Thomas Pesquet, qui est en orbite depuis quelques semaines et tweete des photos absolument fabuleuses. Bienvenue sur la terre et dans ma semaine Twitter 5 de 2017.

Ils n’ont l’air de rien comme ça sur Terre, mais depuis l'espace le sable et les rochers forment un duo fascinant, voire magnétique! pic.twitter.com/8CE9vD3HGw

— Thomas Pesquet (@Thom_astro) February 4, 2017

La plus grosse erreur

Peter Lazaroff, CFA continue d’interroger les meilleurs bloggeurs financiers aux Etats-Unis. Dernière question en date : quelle est la plus grosse erreur que commettent les investisseurs ?

La plus grosse erreur des investisseurs selon quelques bons bloggeurs. Que du comportemental. https://t.co/gdIpP4aizY via @PeterLazaroff

— AlphaBetaBlog (@AlphaBetaBlogFR) January 30, 2017

Les réponses divergent mais ont toutes un point commun : le comportemental règne.

Pour Barry Ritholtz, les investisseurs ne savent pas gérer leurs émotions.

Pour Ben Carlson, il ne connaissent pas leurs forces et leur faiblesses.

Pour Josh Brown, les investisseurs attachent trop d’importance à l’information du jour et pas assez à l’histoire, lisent trop d’articles et pas assez de livres.

Enfin, pour Phil Huber, les investisseurs font trop de transactions.

Performance passée et frais

Morningstar répète depuis de nombreuses années que le moins mauvais prédicteur de la performance future d’un fonds, c’est son niveau de frais : plus il est bas, meilleure sera la performance future.

Russel Kinnel, le directeur de la recherche fonds, le répète dans un article récent, en posant la question suivante :

.@RussKinnel s'interroge sur la relation entre les frais et la performance passée https://t.co/jZkHnMiB2O pic.twitter.com/nuiUHz6Xyp

— AlphaBetaBlog (@AlphaBetaBlogFR) January 31, 2017

La réaction la plus fréquente à cette question, c’est de dire que l’on se moque du niveau de frais, tant que le fonds a une excellente performance. Kinnel montre de nouveau que ce n’est pas vrai et que le niveau de frais est un bon de prédicteur de la performance future.

Kinnel a travaillé sur la base Morningstar des fonds enregistrés aux Etats-Unis en utilisant des données sur 10 ans. Il a tout d’abord regroupé les fonds au sein de catégories Morningstar en quartile en fonction de leurs frais et de leur performance sur 5 ans.

Au sein de chaque quartile de frais, il a regroupé les fonds par quartile de performance et a regardé l’évolution de leur comportement. Au bout de 10 ans, les fonds qui avaient au début (à fin 2005) les plus mauvaises performances et les frais les plus bas avaient obtenu les meilleures performances parmi les 16 sous-groupes, alors que les fonds qui avaient au début les meilleures performances avec les frais les plus élevés enregistraient les plus mauvaises performances.

Kinnel intègre également à ses calculs le ratio de succès, à savoir le pourcentage de fonds au sein d’un groupe ayant survécu et enregistré une surperformance lors de la période suivante. Pour les fonds actions Etats-Unis, le taux de succès des « pas chers/mauvais » du début (qui deviennent les « pas chers/meilleurs » après 10 ans) s’est élevé à 38%, contre seulement 9% pour les fonds « chers/bons » du début.

Pour les fonds actions internationales, Kinnel arrive à peu près aux mêmes conclusions.

Que lit-on dans les prospectus des fonds ? « Les performances passées ne préjugent pas des performance futures ».

Et si l’on y ajoutait ces deux mentions ? 1. les frais viennent en déduction de la performance, plus ils sont élevés, moins la performance l’est. 2. Les frais sont le moins mauvais prédicteur de la performance future. Moins ils sont élevés, plus la performance future sera élevée.

Si on ajoutait seulement la première mention, ce serait déjà un progrès.

La gestion indicielle et l’activisme

On reproche souvent à la gestion indicielle de ne pas chercher à améliorer les pratiques des sociétés dans lesquelles elle investit.

En effet, si un fonds indiciel est obligé d’investir dans une action parce qu’elle appartient à l’indice qu’il reproduit, pourquoi perdre du temps à dialoguer avec le management de la société ?

A rebours de cette critique, les grands gérants indiciels (BlackRock avec la marque iShares, Vanguard et State Street Global Advisors) disent tous accorder une importance croissante au dialogue avec les sociétés qu’elles détiennent.

Puisqu’elles doivent en être actionnaires, autant maximiser la performance de l’investissement en poussant les sociétés à améliorer leurs pratiques.

Un excellent article de Sonali Basaks et Beth Jinks de l’agence Bloomberg décrit la mission de Jim Rossman chez Lazard : protéger les sociétés cotées des assauts des actionnaires activistes. Ce qui passe par un dialogue régulier avec les gérants indiciels.

La montée en puissance de la gestion indicielle va-t-elle favoriser les activistes ? https://t.co/Uw4er1Iozv via @markets

— AlphaBetaBlog (@AlphaBetaBlogFR) February 2, 2017

Pour Rossman, plus les fonds indiciels pèsent au sein du capital d’une société cotée, plus il peut être facile à un investisseur activiste d’obtenir gain de cause, car ils ont moins d’actionnaires actifs à convaincre.

Pour cette raison, son équipe passe dorénavant beaucoup de temps avec les équipes des gérants indiciels en charge de la gouvernance (et donc du vote des fonds en assemblée générale).

Les fonds indiciels (« passifs ») ne sont pas nécessairement des actionnaires passifs.

Vous avez dit « bulle cognitive » ?

Avec l’hégémonie grandissante de Facebook sur notre temps libre, nous serions de plus en plus enfermés dans des bulles cognitives.

Pourquoi ? Parce que les algorithmes de Facebook ne nous présenteraient dans notre fil d’informations que celles en phase avec nos préférences.

Même chose sur Twitter : nous suivons principalement des comptes avec lesquels nous sommes d’accord et pas ceux défendant des points de vue opposés aux nôtres.

Ces mécanismes de ségrégation intellectuelle acceptée jouent sur un biais comportemental dont nous souffrons tous : le biais de confirmation.

J’ai expérimenté récemment la puissance de ces bulles cognitives à ma très modeste échelle.

Les lecteurs de ce blog savent que je recherche des prises de parole de gérants actifs défendant leur approche avec des arguments factuels. J’essaie également d’appliquer cette discipline sur Twitter.

J’ai ainsi récemment pointé vers deux articles défendant des thèses opposées, que Barry Ritholz avait mentionnés dans sa revue de presse quotidienne sur Bloomberg.

Ritholtz est un ardent partisan de la gestion passive, mais il est également très conscient de l’existence du biais de confirmation et s’attache à mettre en avant les opinions différentes des siennes.

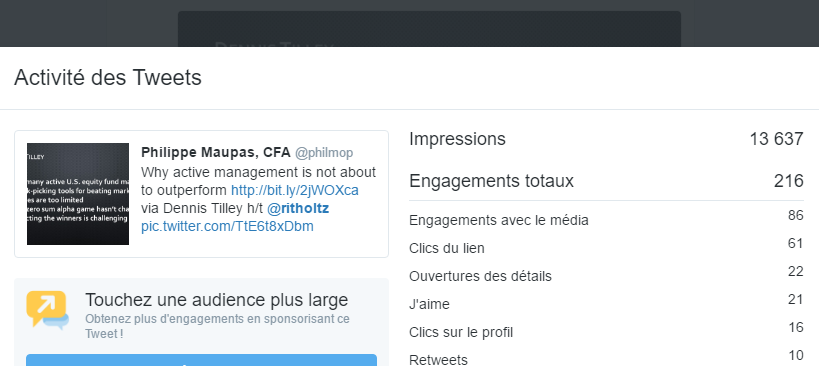

Dans le premier article, en dépit des affirmations de nombreux gérants actifs selon lesquelles 2017 serait l’année du grand retour de la gestion active, Dennis Tilley doutait qu’elle puisse déliver de meilleures performances. Voici mon tweet.

Why active management is not about to outperform https://t.co/PgVs96x0sB via Dennis Tilley h/t @ritholtz pic.twitter.com/TtE6t8xDbm

— Philippe Maupas (@philmop) February 1, 2017

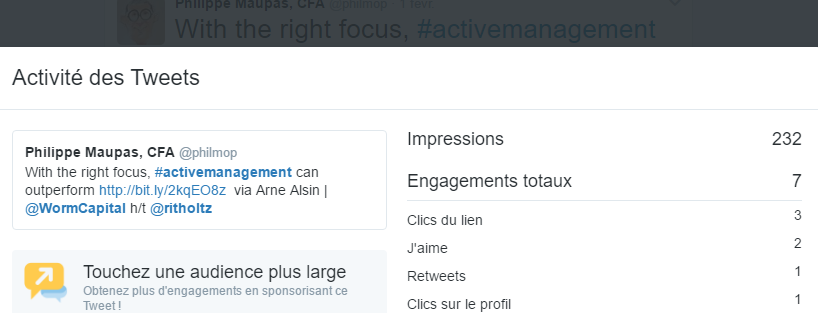

Dans l’autre, Arne Alsin de Worms Capital déclarait qu’avec le bon focus, la gestion active pouvait surperformer. Voici mon tweet.

With the right focus, #activemanagement can outperform https://t.co/A6hFM2nIfp via Arne Alsin | @WormCapital h/t @ritholtz

— Philippe Maupas (@philmop) February 1, 2017

Pour les deux tweets, j’avait dûment crédité et remercié Ritholtz (via la mention h/t @ritholtz) pour m’avoir permis de lire ces deux posts.

Résultat : Ritholtz a retweeté le premier des mes deux tweets (« non, la gestion active ne va pas se remettre à surperformer ») à ses 99500 abonnés, mais pas le deuxième (« oui, la gestion active peut surperformer »).

Et mes deux tweets ont eu des destins très différents.

13637 impressions pour le premier.

Et 232 pour le second.

Je pensais avoir été équilibré dans mon traitement des deux opinions, mais l’une a écrasé l’autre, à mon corps défendant.

Nous vivons tous dans une bulle dont il est très difficile de sortir.

Le club des « vrais » conseillers financiers

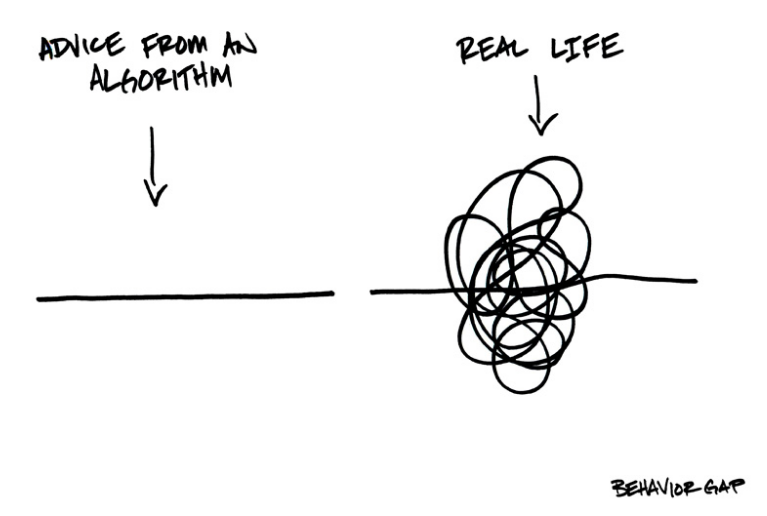

Connu sous le surnom de Sketch Guy (le type aux croquis), Carl Richards écrit régulièrement pour le New York Times et sur son blog. Sa spécialité : réduire l’impact de nos biais comportementaux sur nos investissements.

Voici un exemple de croquis, que j’aime particulièrement. A gauche, conseil fourni par un algorithme. A droite : la vraie vie.

Depuis des années, Richard réfléchit à la notion de conseil financier, et a popularisé la notion de « vrais conseillers financiers » (« real financial advisors »).

Voici selon lui à quoi on reconnaît les membres de ce club.

Un "vrai" conseiller financier, ça se reconnaît à quoi ? https://t.co/NBcOCZ23ZP via @behaviorgap pic.twitter.com/luetSzZ0mk

— AlphaBetaBlog (@AlphaBetaBlogFR) February 3, 2017

Rien à ajouter, je suis tout à fait d’accord avec Richards.

Kitces enterre les robo-advisors

Michael Kitces est un des meilleurs connaisseurs du monde du conseil financier aux Etats-Unis. C’est également un observateur attentif des robo-advisors, ces sociétés fournissant des solutions d’investissement clé en main, automatisées et à bas coûts à base d’ETF.

Betterment, un des deux plus importants « purs » robo-advisors aux Etats-Unis avec Wealthfront, vient d’annoncer le lancement d’une offre permettant d’avoir recours à un conseiller humain moyennant des frais et un montant minimum d’actifs plus élevés.

Pour @MichaelKitces, le #roboadvisor BtoC "pure-player" est mort en raison des coûts d'acquisition https://t.co/rKYS6Nahts

— AlphaBetaBlog (@AlphaBetaBlogFR) February 4, 2017

Pour Kitces, cette évolution montre que le modèle du pur robo-advisor n’est pas viable aux Etats-Unis en raison du coût d’acquisition très élevé des clients.

Si les pionniers ont développé une technologie innovante, ils n’ont pas les moyens de concurrencer les acteurs établis ayant déjà une clientèle importante, comme Vanguard et Schwab, qui ont tous les deux lancé une offre de type « robo » à bas prix offrant en outre la possibilité d’interagir avec un « vrai » conseiller professionnel.

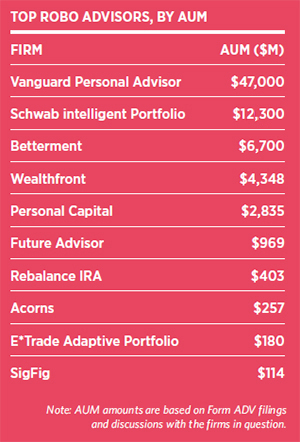

Cette estimation des encours des robo-advisors aux Etats-Unis est parue le 24 janvier dernier dans un excellent article du site www.etf.com. Il apparaît clairement que Vanguard et dans une moindre mesure Schwab dominent le marché.

En bref, pour Kitces, les pionniers sont morts (et condamnés à être rachetés par des acteurs établis), mais leur technologie va leur survivre.

Le Smart Beta dans tous ses états

J’ai régulièrement écrit sur le Smart Beta dans ce blog (par exemple ici et là).

Cette approche de la gestion est fondée sur les résultats de la recherche universitaire depuis les années 1960 et rencontre un succès grandissant via des stratégies mises à disposition dans l’enveloppe ETF (représentant 322 milliards de $ à fin 2016).

Pour savoir s’orienter dans ce monde complexe et ne pas céder aux sirènes du marketing toujours très agressif et souvent très convaincant des fournisseurs de produits, je conseille très vivement la lecture d’un récent post de Wesley Gray.

Gray a été capitaine dans le corps des Marines, a ensuite obtenu son PhD (doctorat) de finance à l’université de Chicago, a enseigné puis a créé Alpha Architect, une société de conseil en investissements financiers (« registered investment adviser »).

Gray et son équipe publient sur le blog de la société des papiers de recherche extrêmement intéressants.

Lost in #smartbeta ? Ce remarquable post vous aidera à mieux comprendre l'histoire des facteurs https://t.co/LdcMCQHElc via @alphaarchitect

— AlphaBetaBlog (@AlphaBetaBlogFR) February 4, 2017

Le dernier papier sur les facteurs s’intitule « L’investissement factoriel, plus un art, et moins de la science ». Gray y retrace l’évolution de la recherche universitaire sur les facteurs.

Le CAPM (capital asset pricing model, en français MEDAF, modèle d’évaluation des actifs financiers) de Sharpe, Lintner et Black en 1964 a été le précurseur des facteurs. Les 3 auteurs (dé)montraient via ce modèle que le rendement attendu d’un actif dépend de son beta, qui quantifie la façon dont il évolue par rapport au marché.

Quoique très élégante, cette théorie a rapidement montré ses limites dans la vraie vie, le rendement réel des actifs étant rarement celui prédit par le modèle.

Fama et French ont introduit en 1992 leur modèle à 3 facteurs : le marché (beta), le facteur taille et le facteur value. Ils ont alors montré que le pouvoir explicatif du marché était très faible, alors que celui des facteurs taille et value était élevé.

Rappelons rapidement que les petites et moyennes valeurs surperforment sur longue durée les grandes, et que les valeurs faiblement valorisées (dites « value ») surperforment sur longue durée les valeurs chèrement valorisées (dites de croissance ou « growth »).

En 1997, Mark Carhart introduisit un 4ème facteur, le momentum (le fait pour une valeur qui a monté de continuer à le faire, et vice versa), permettant d’améliorer le pouvoir explicatif du précédent modèle.

D’autres universitaires ont cherché des raisons plus tangible à la performance d’un actif. Ni la capitalisation, ni les ratios de valorisation ne sont en effet tangibles.

Et ces universitaires ont « découvert » de nouveaux facteurs : le facteur « investissements » et le facteur « qualité », utilisant des données comptables.

Gray montre bien que ces avancées successives ne permettent pas de prévoir le cours des actifs et qu’on n’a toujours pas compris pourquoi certains facteurs permettaient d’obtenir de meilleures performances.

Le papier est ardu, mais sa lecture sera utile à tout investisseur s’intéressant à l’investissement factoriel.

Vous pouvez être alerté(e) à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous envoyer des alertes par courrier électronique, depuis lesquelles vous pourrez vous désabonner à tout moment.

C’était ma Semaine Twitter 5 de 2017, à la semaine prochaine. D’ici là, suivez Thomas Pesquet sur Twitter pour prendre de la hauteur.