Quand on investit dans un fonds actions, une des grilles de lecture obligées est géographique.

Les bases de données spécialisées (Lipper, Morningstar ou Quantalys – avertissement : je suis actionnaire co-fondateur de Quantalys) ont créé des catégories utilisant ce filtre : actions Europe, actions Etats-Unis, actions Chine, etc.

Par convention, l’affectation géographique d’une société cotée est faite sur la base de son lieu de cotation principal.

LVMH, cotée sur Euronext Paris, sera ainsi considérée comme une société française. Facebook, cotée sur le NASDAQ, sera considérée comme une société états-unienne, etc.

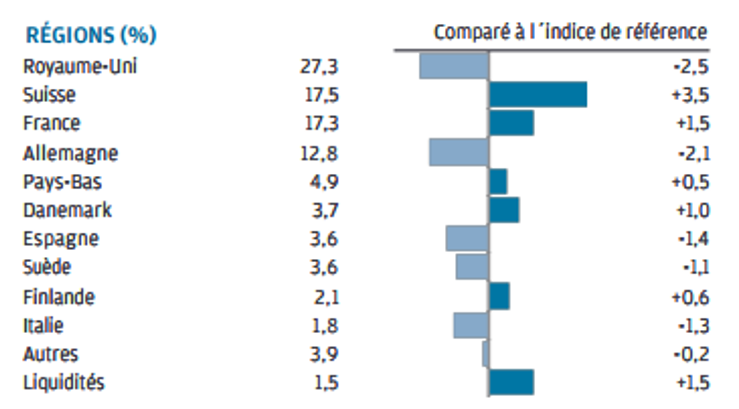

Dans les rapports mensuels des sociétés de gestion, on visualise systématiquement une répartition géographique du portefeuille de ce type (celle-ci provient du rapport de gestion à fin janvier du fonds JPMorgan Funds Europe Equity).

Cette représentation conventionnelle est rigoureusement exacte, mais elle est loin de tout dire.

Dans un excellent document de recherche (« Do you know where your equity revenues are coming from ? » à savoir, « Savez-vous d’où provient le chiffre d’affaires de vos actions ? ») Nanette Abuhoff Jacobson, une stratège multi-actifs de Wellington Management, va au-delà de la carte et nous éclaire sur le territoire.

Par exemple, LVMH est certes cotée à Paris mais la société vend ses produits dans le monde entier, et il est très réducteur, pour en évaluer les risques, de l’affecter seulement à la France.

Savoir où la société réalise son chiffre d’affaires apporte un niveau d’information supplémentaire à l’investisseur. Il se trouve qu’il est tout à fait possible de le faire.

C’est l’exercice auquel s’est livré Abuhoff Jacobson, en travaillant sur 4 grands indices géographiques MSCI et en en détaillant la répartition du chiffre d’affaires.

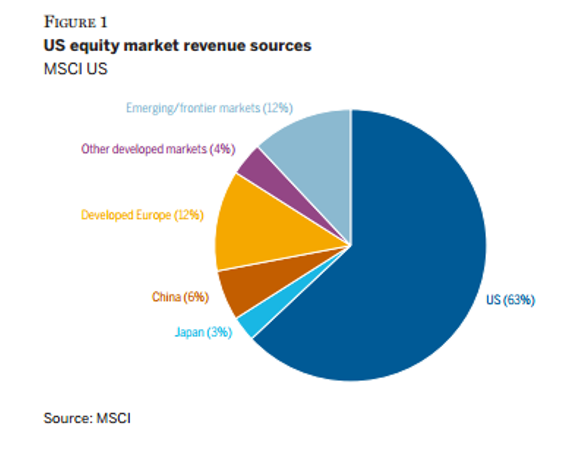

Etats-Unis

63% du chiffre d’affaires des sociétés composant l’indice MSCI USA est réalisé aux Etats-Unis. L’Europe développée pèse 12%, comme les marchés émergents, la Chine 6% et le Japon 3%.

Le poids élevé du marché domestique s’explique par la constitution de l’indice : les valeurs bancaires et les valeurs liées à la consommation personnelle y ont une pondération importante, et ces deux secteurs ont pour caractéristique commune la part élevée du marché local dans leur chiffre d’affaires.

Le poids du marché domestique dans le chiffre d’affaires total est un bon amortisseur des risques hors Etats-Unis.

On voit notamment que les sociétés appartenant à l’indice réalisent une faible partie de leurs ventes sur les marchés émergents, et seraient donc relativement épargnées en cas de crise dans ces pays.

A contrario, quand la croissance des marchés émergents est supérieure à celle des Etats-Unis, les sociétés étatus-uniennes appartenant à l’indice MSCI USA en profiteront moins.

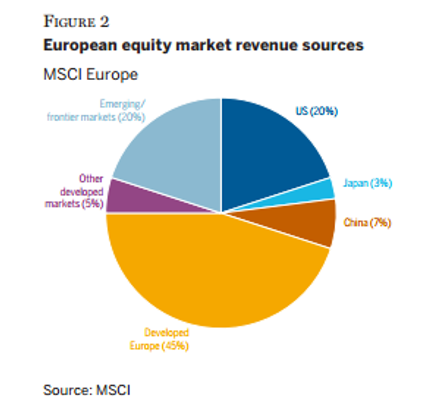

Europe

45% du chiffre d’affaires des sociétés composant l’indice MSCI Europe est réalisé en Europe, 20% aux Etats-Unis et 27% dans les marchés émergents (dont 7% en Chine).

En termes de risques, deux façons de voir les choses : les sociétés européennes sont mieux diversifiées que leurs concurrentes états-uniennes, et c’est positif. Ou les sociétés européennes sont plus exposées à des marchés par essence plus risqués (les émergents), et c’est négatif.

Dernière façon de voir les choses : toute exposition aux Etats-Unis est plus risquée qu’avant, en raison des velléités protectionnistes de la nouvelle administration.

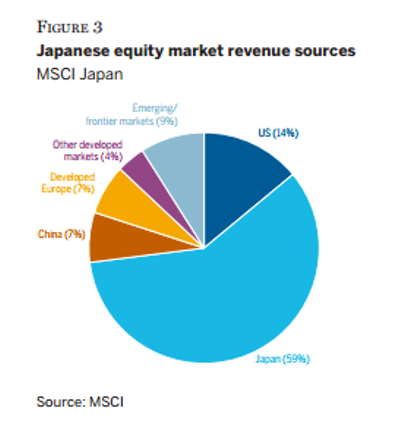

Japon

59% du chiffre d’affaires des sociétés composant l’indice MSCI Japon est réalisé au Japon. Les Etats-Unis pèsent 14%, la Chine et l’Europe développée 7% chacune, les marchés émergents hors Chine 9% (et les marchés émergents Chine comprise pèsent 16%).

Source : Wellington Management et MSCI

Le Japon est à mi-chemin entre les Etats-Unis et l’Europe quand on considère la dépendance au marché domestique (et sous réserve d’accepter que l’Europe soit le marché domestique des sociétés des différents pays qui la composent).

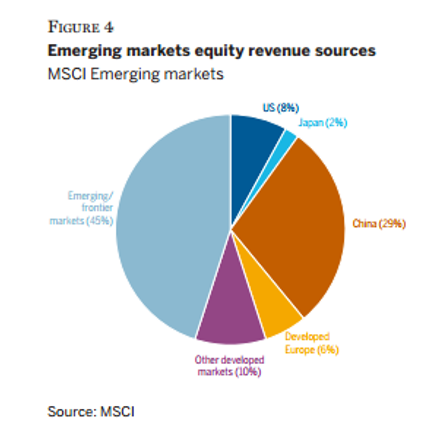

Marchés émergents

74% du chiffre d’affaires des sociétés composant l’indice MSCI Marché Emergents est réalisé dans les pays émergents (ceux qui appartiennent à au même indice ainsi que ceux qui appartiennent à l’indice des marchés frontières), dont 29% en Chine. Les Etats-Unis ne pèsent que 8%, l’Europe développée 6% et le Japon 2%.

On le voit, les sociétés des pays émergents sont avant tout actives dans la zone (pour autant qu’on puisse qualifier de « zone » un assemblage de pays très hétérogènes). Le risque est donc très concentré.

Enrichir le reporting

Les gérants actions actifs raisonnent depuis longtemps en exposition réelle. En revanche, pas certain que les investisseurs ou leurs conseillers aient une conscience précise de la différence entre l’exposition nominale (on affecte un titre à une zone géographique en fonction de sa place de cotation) et la répartition géographique exacte du chiffre d’affaires de leurs fonds.

Pour informer les investisseurs de la réalité des risques auxquels leur portefeuille est exposé, il serait opportun d’enrichir les rapports périodiques d’activité.

J’ajoute cela à mon cahier de doléances, dans lequel figurent déjà le calcul et la mention de la part active des portefeuilles.

J’en profite pour tirer mon chapeau à une deuxième société de gestion qui fait figurer la part active dans ses rapports mensuels.

J’avais précédemment écrit qu’à ma connaissance seule la Financière de l’Echiquier le faisait (voir mon post « Les beaux gosses de la gestion active »).

Mea culpa, Sycomore Asset Management le fait aussi, et c’est très bien.

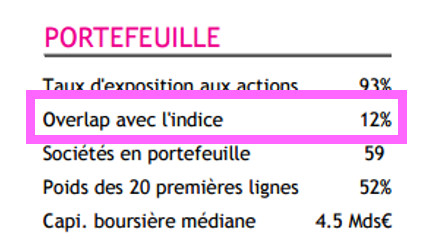

Plutôt que de fournir la part active, Sycomore Asset Management fournit l’overlap avec l’indice, c’est-à-dire le pourcentage de valeurs communes, là où la part active fournit le pourcentage qui diffère. L’un est simplement le complément de l’autre par rapport à 100%. Une part active de 90% correspond à un overlap de 10%.

Par exemple, dans le rapport d’activité à fin février (disponible le 3 mars, bravo !) du fonds Sycomore European Growth, on peut lire que le taux d’overlap du portefeuille du fonds avec l’indice est de 12%. Ou, en d’autres termes, que la part active du fonds est de 88%, un niveau qui dénote une gestion vraiment active.

Avertissement : j’ai des relations commerciales avec Sycomore Asset Management, qui est un annonceur publicitaire sur le site Quantalys.

2 réponses sur « Exposition géographique, la carte n’est pas le territoire »

Très intéressant Philippe !

Sous vouloir faire de publicité, FactSet a développé une solution pour visualiser la véritable exposition géograhique du Portefeuille.

http://solutions.factset.com/cfa_georev

La prochaine étape sera t-elle de voir ou le cash se trouve, ou bien l’exposition devise…

Bien à vous

Excellente question que j’ai souvent envisagée effectivement.

Néanmoins il faut également se poser la question de la corrélation. En effet rien ne prouve que les actions soient plus corrélées à leur répartition géographique réelle qu’à leur marché de cotation…

Si le marché de cotation l’emporte tout cela perd beaucoup de son intérêt. Un bon sujet d’étude possible en tout cas ! A ta disposition si tu veux creuser.