La gestion active vend cher (souvent mais pas toujours) un espoir de surperformance. La gestion passive vend pour pas cher (souvent mais pas toujours) la certitude de ne pas battre son indice sous-jacent.

J’ai une idée fixe en matière de gestion active : c’est une nécessité de plus en plus ardente pour les gérants actifs que d’expliquer comment ils créent de la valeur pour leurs clients en s’appuyant sur des éléments factuels et irréfutables.

Quand la gestion passive n’existait pas ou n’était pas accessible aux investisseurs en raison de structures de distribution peu propices à son développement, le problème ne se posait pas.

Aujourd’hui, les études académiques ou de sociétés spécialisées comme Morningstar ou S&P Dow Jones Indices peignent un tableau peu engageant de l’incapacité d’une immense majorité de gérants actifs à surperformer un indice de référence ou un produit indiciel (fonds traditionnel ou ETF).

Résultat : les investisseurs vendent massivement les gestions actives pour acheter tout aussi massivement les gestions passives.

Par ailleurs, les conseillers financiers sont de plus en plus nombreux à adopter, soit volontairement, soit sous la contrainte réglementaire, un modèle d’honoraires et à abandonner le système de commissions et de rétrocessions.

Ce modèle les incite à rechercher les produits jugés les meilleurs pour leurs clients, et/ou leur permettant de minimiser le risque d’être attaqués par ceux-ci pour conseil non adéquat. De plus en plus souvent, à tort ou à raison, ces produits sont des produits indiciels.

Enfin, des solutions d’investissement peu onéreuses, car utilisant des produits indiciels, et auxquelles il est aisé d’accéder, se développent (les robo-advisors).

Je traque donc obsessionnellement toute prise de parole de gérants actifs, dès lors qu’elle présente des arguments rationnels et convaincants plaidant en faveur de leur approche.

Pioneer Investments est un acteur important de la gestion, avec des actifs sous gestion au 30 juin 2016 de 245 milliards de $.

3 de ses collaborateurs, Claudia Bertino, Laura Fiorot et Giovanni Liccardo, ont publié début septembre un livre blanc (« white paper ») de couleur bleue (« blue paper »), comme le logo de Pioneer, intitulé « La gestion actions active sur le long terme ».

Pour les lecteurs pressés, voici une synthèse de leurs conclusions :

- Sur longue durée, les actions sont la classe d’actifs la plus rémunératrice.

- La dispersion des performances entre les gérants actifs est considérable.

- Les gérants actifs avec de fortes convictions (identifiés par une part active élevée) et une bonne gestion du risque ont surperformé les autres et enregistré une collecte plus élevée. Je les appellerai ci-après les « beaux gosses ».

- Ces gérants ont sous-performé l’indice dans les hausses, et l’ont surperformé dans les baisses et dans les périodes en « tôle ondulée ».

- La phase de hausse presque continue des marchés actions depuis mars 2009 touche à sa fin, la dispersion des performances augmente, ce qui devrait favoriser les gérants actifs.

- Aux investisseurs de savoir identifier les beaux gosses.

Les actions, ça paye

Les auteurs rappellent tout d’abord 3 caractéristiques des actions, étayées par des données comparant la performance de l’indice S&P 500 entre 1972 et 2016 avec celle d’indices obligataires :

- C’est la classe d’actifs la plus performante sur longue durée.

- Avoir une durée de détention longue a réduit le risque d’enregistrer une performance négative.

- Rester investi permet de réduire le risque de commettre des erreurs de market timing.

Quels instruments pour s’exposer aux marchés actions ?

Les futures, les options et les produits dérivés en général sont adaptés à un horizon de court terme, à des fins de spéculation ou de couverture. Peu chers, ils permettent d’utiliser du levier (pour spéculer), ou d’être long (acheteur) ou court (vendeur). Ces instruments sophistiqués ne sont pas appropriés pour les particuliers.

Les solutions passives ou semi-passives sont adaptées à un horizon de placement de moyen ou de long termes. Très peu chères, elles permettent de s’exposer à de très nombreux indices et peuvent souvent être achetées en bourse (ETF). Elles ne gèrent pas les risques (de concentration, spécifiques à certaines actions) et par construction ne peuvent pas surperformer leur indice sous-jacent.

Les solutions actives sont elles aussi adaptées à un horizon de placement de moyen ou de long termes. Elles donnent accès à de très nombreuses stratégies, permettent de répondre à des objectifs précis (performance absolue, réduction du risque, etc.). Mais ces solutions peuvent ne pas être adaptées à certains environnements de marché, peuvent sous-performer et ont des coûts supérieurs à ceux des solutions passives.

Les ingrédients d’une bonne gestion active

Pour identifier l’oiseau rare, les rédacteurs de l’étude ont utilisé des données Morningstar pour 241 fonds de la catégorie Actions Etats-Unis Grandes Capitalisations ayant le S&P 500 comme indice de référence, pour lesquels les données de part active étaient disponibles (c’est-à-dire fournissant à Morningstar un état complet de leur portefeuille).

Les fonds ayant les actifs sous gestion les plus élevés ont été retenus et la part principale (au sens de Morningstar) a été utilisée pour les calculs. La période étudiée va du 30 juin 1999 au 30 juin 2016.

La part active a été utilisée comme marqueur de la gestion active. Elle mesure le degré de différence entre le portefeuille d’un fonds et celui de son indicateur de référence. Plus elle est élevée, plus le portefeuille du fonds est éloigné de l’indicateur de référence (il peut s’en éloigner de 3 manières : en ne détenant pas un titre présent dans l’indice, en le détenant avec une pondération différente, en détenant un titre pas présent dans l’indice). Elle peut aller de 0 (pour un fonds indiciel) à 100.

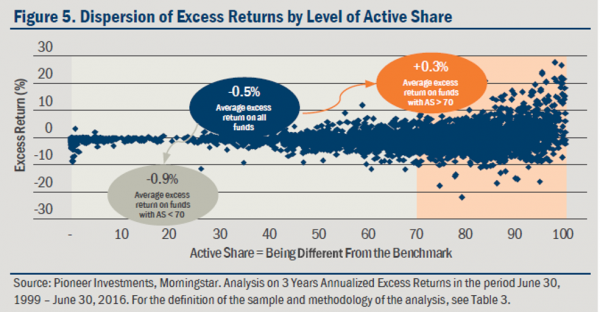

Les auteurs de l’étude ont calculé les rendements excédentaires (différence par rapport à la performance du S&P 500) sur des périodes glissantes de 3 ans et ont ensuite tracé un graphique des rendements excédentaires en fonction de la part active (ci-dessous).

Sans surprise, le rendement excédentaire moyen pour tous les fonds est de -0,5%. Il est de -0,9% pour les fonds ayant une part active inférieure à 70, et de +0,3% pour ceux ayant une part active supérieure à 70.

Mais l’on voit aussi que plus la part active est élevée, plus la dispersion des performances des gérants est grande. Il importe donc de choisir le « bon » fonds actif.

Surperformance = gestion vraiment active + résistance à la baisse

Il importe donc de choisir un gérant non seulement parmi ceux qui ont une part active élevée mais aussi parmi ceux qui résistent bien dans les baisses de marché.

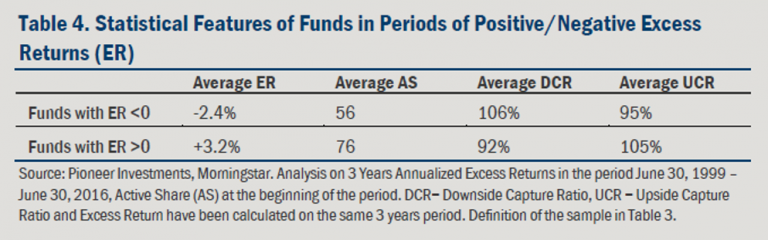

Un bref point méthodologique avant d’entrer dans le vif du sujet. Le rendement excédentaire (ER pour excess return en anglais dans le tableau ci-dessous) est la différence entre la performance du fonds et celle du S&P500. Cette différence peut être positive (le fonds a battu l’indice) ou négative (l’indice a battu le fonds).

Le taux de participation à la hausse (DCR pour downside capture ratio en anglais dans le tableau ci-dessous) mesure le pourcentage d’une baisse de l’indice enregistré par le fonds. Un DCR de 106% implique que le fonds a plus baissé que l’indice. Le taux de participation à la hausse ((UCR pour upside capture ratio en anglais dans le tableau ci-dessous) mesure la même chose en période de hausse de l’indice.

Les caractéristiques les plus désirables pour un fonds sont d’avoir un DCR inférieur à 100% (et donc baisser moins que l’indice quand ce dernier baisse) et un UCR supérieur à 100% (et donc monter plus que l’indice quand ce dernier monte).

En analysant plus finement le comportement des fonds, les auteurs de l’étude montrent que les fonds ayant un rendement excédentaire négatif ont en moyenne un rendement excédentaire de -2,4%, une part active de 56, un taux de participation à la baisse de 106% et un taux de participation à la hausse de 95%.

A l’inverse, les fonds ayant un rendement excédentaire positif ont en moyenne un rendement excédentaire de +3,2%, une part active de 76, un taux de participation à la baisse de 92% et un taux de participation à la hausse de 105%.

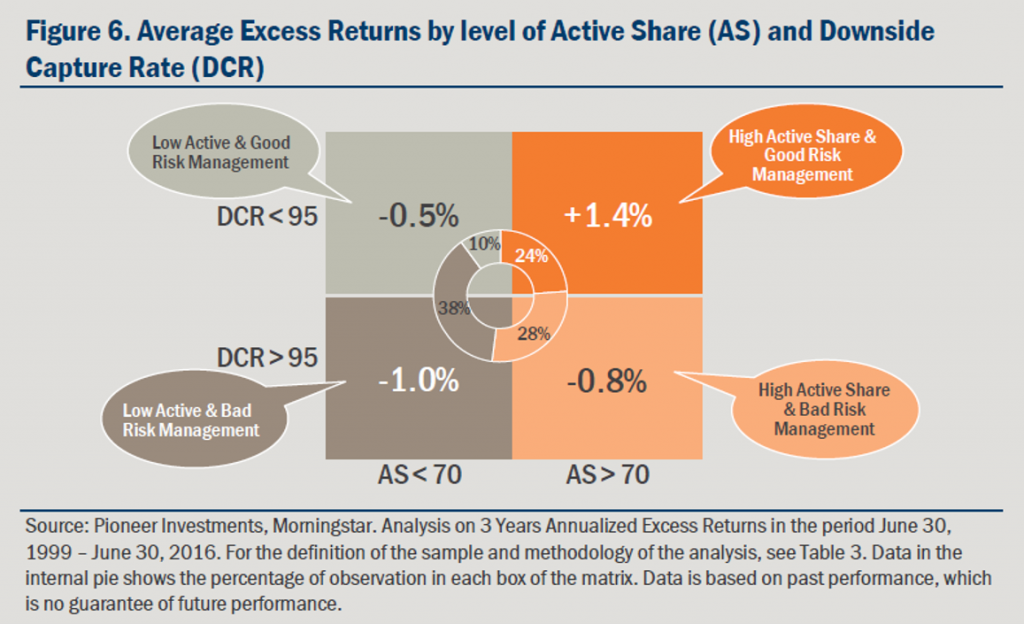

Les auteurs ont ensuite cherché à savoir si une part active élevée et un taux de participation à la baisse faible étaient prédicteurs d’une surperformance future.

Pour cela, ils ont introduit des seuils de part active et de taux de participation à la baisse pour segmenter l’univers étudiés en 4 sous-groupes.

Le seuil retenu pour la part active est de 70. Au-delà, les gérants les plus actifs, en deçà, les moins actifs.

Le seuil retenu pour le taux de participation à la baisse est de 95% : au-delà, les gérants les moins résistants dans les baisses, en deçà les gérants les plus résistants.

Après avoir réparti les fonds dans les 4 sous-groupes en fonction de leurs part active et taux de participation à la baisse historiques, ils ont regardé les rendements excédentaires ultérieurs.

Résultats : les fonds ayant une part active élevée et un taux de participation à la baisse faible (à savoir les fonds réellement actifs ayant une bonne gestion des risques selon la terminologie employée par les auteurs) ont enregistré un rendement excédentaire annuel moyen de 1,4%. Ces beaux gosses de la gestion active représentent 24% de l’univers.

Les fonds réellement actifs ayant une mauvais gestion des risques ont enregistré un rendement excédentaire négatif (-0,8% par an en moyenne). Ces fonds représentent 28% de l’univers.

Les fonds faiblement actifs ayant une bonne gestion des risques sont à -0,5%. Ces fonds représentent 10% de l’univers.

Quant aux cancres, les fonds faiblement actifs ayant une mauvaise gestion des risques, leur rendement excédentaire est le plus mauvais, puisqu’il est de -1% par an en moyenne. Les cancres représentent 38% de l’univers.

Les auteurs ont également analysé les flux de collecte sur la période étudiée. Pour les beaux gosses de la gestion active, la collecte nette annuelle moyenne s’est élevée à 170 millions de $. Pour tous les autres fonds, elle a été négative à hauteur de 90 millions de $.

C’est dans les baisses que la différence se fait

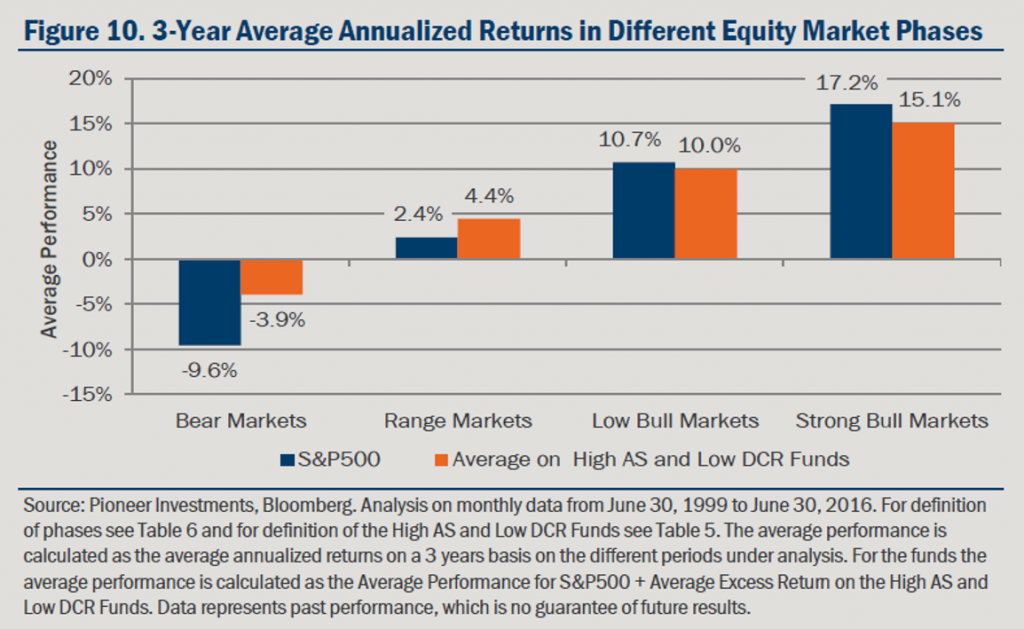

Les auteurs de l’étude ont examiné le comportement des beaux gosses et celui du S&P500 en fonction des types de marché sur la période.

Les résultats sont édifiants. Dans les marchés baissiers, les beaux gosses font nettement mieux que l’indice : -3,9% de performance annualisée moyenne sur 3 ans contre -9,6% pour le S&P 500, soit une surperformance annualisée de 5,7 points de pourcentage.

Même hiérarchie dans les marchés en tôle ondulée : +4,4% pour les beaux gosses contre +2,4% pour le S&P500.

Dans les marchés faiblement haussiers, le S&P500 est légèrement devant (0,7 point de pourcentage de plus), et il est nettement devant dans les marchés très haussiers (2,1 points de pourcentage de plus).

Morale de cette histoire : c’est dans les baisses que les écarts se creusent (la morale est sans surprise puisque, par construction, les beaux gosses sont plus résistants que l’indice dans les baisses).

Un futur radieux pour les beaux gosses

La dernière partie est la moins convaincante, car les auteurs reprennent un vieux refrain que rien ne vient étayer.

Après avoir affirmé que les performances futures des actions devraient être inférieures à ce qu’elles ont été depuis 2009 (pronostic partagé par de nombreux commentateurs) et que la volatilité devrait augmenter, ils prédisent une plus grande dispersion des rendements entre secteurs et entre actions, laquelle offre selon eux plus d’opportunités de stock picking et donc augmente le potentiel de surperformance d’une approche réellement active.

Hélas, mille fois hélas, rien n’étaye cette prédiction qui semble à première vue pleine de bon sens. Ce n’est pas parce que la dispersion augmente que la probabilité de surperformer augmente, ni que le niveau de surperformance augmente. (Je suis bien entendu preneur de toute étude académique ou faite par une société de gestion étayant la thèse séduisante des auteurs de l’étude.)

Dernier point : puisque Pioneer Investments nous recommande comme critères de choix des beaux gosses une part active élevée et un taux de participation à la baisse faible, je me suis dit que la société de gestion fournissait ces données pour sa propre gamme de fonds actions.

Que nenni. Rien de tel dans les reportings disponibles sur le site en français de Pioneer Investments le 13 octobre 2016. Dommage.

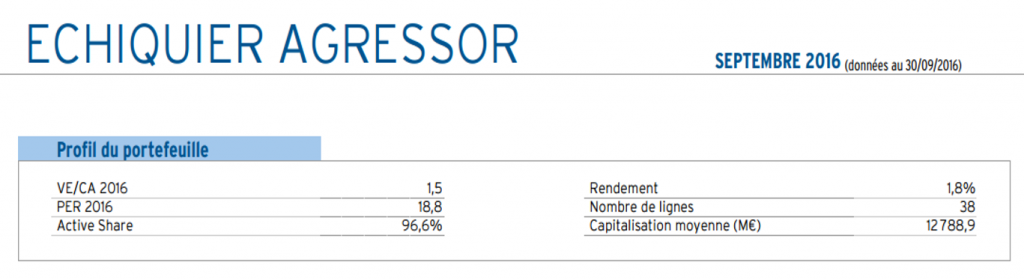

Je constate que la part active revient fréquemment dans les argumentaires des gérants actifs, mais qu’ils sont très peu nombreux à faire figurer cette information apparemment importante dans leurs reportings.

Exception à cette règle malheureuse : la Financière de l’Echiquier (ci-dessous un extrait du reporting d’Echiquier Agressor à fin septembre 2016).

Bravo ! Et que de nombreuses sociétés de gestion suivent rapidement cet exemple afin que (re)fleurissent les mille fleurs de la gestion active et que les investisseurs puissent aisément identifier les gérants actifs réellement actifs.

2 réponses sur « Le beaux gosses de la gestion active selon Pioneer »

Très intéressant.

(Je crois qu’à cette ligne, une petite erreur s’est glissée: « Le taux de participation à la hausse (DCR pour downside »… à la baisse, plutôt, non ?)

Comment se mesure la part de active shares svp ? Est-elle complémentaire de la tracking error pour mesurer l’écart entre la gestion active et le benchmark ?

Quand le AS est >70%, on retrouve bien le fait que tourner le dos a l’intelligence collective mondiale de façon prononcée se fait pour le meilleur et pour le pire, et engendre donc une grande dispersion dans le ER.

Merci.

Pour calculer l’active share (taux d’investissement actif), on additionne les différences absolues entre les pondérations des valeurs détenues en portefeuille et les pondérations des valeurs présentes dans l’indice de référence du portefeuille, puis on diviser cette somme par deux. Ce taux va de zéro (la composition du portefeuille est égale à celle de l’indice) à 100% (les compositions sont totalement différentes : il n’y a aucune valeur commune). L’active share est une donnée intéressante mais n’a aucun caractère prédictif de la performance future. Elle peut être manipulée en choisissant un indice de référence non représentatif de l’univers d’investissement : par exemple, un fonds pouvant investir sur toutes les tailles de capitalisation choisira un indice de référence grandes capi, ce qui augmente artificiellement et mécaniquement son active share. Très peu de sociétés de gestion publient et calculent l’active share de leurs fonds, ce qui est bien dommage.