Les stalactites croissent lentement, au fil des millénaires, et finissent par atteindre des tailles respectables.

Les frais des enveloppes et des produits de placement croissent également année après année. Et finissent par peser très lourd. Sans qu’il soit nécessaire d’attendre des millénaires.

Mais ces frais, on les voit peu ou pas du tout.

Pas du tout dans le cas des frais perçus de façon invisible au sein des produits (les frais de gestion des fonds par exemple, qui sont déduits de la valeur liquidative).

Presque pas dans le cas des frais de gestion des unités de compte pour les produits d’assurance vie, perçus en nature par l’assureur.

De plus, l’esprit humain a du mal à matérialiser l’impact de frais récurrents, exprimés en pourcentage, sur la durée.

Entre des frais annuels de 0,5% et de 1%, j’entends souvent dire que la différence n’est pas très importante. C’est vrai, elle n’est « que » de 0,5%. Mais perçue tous les ans, cette différence de 0,5% finit par être considérable.

Illustration avec l’assurance vie, enveloppe préférée des épargnants français.

Je rappelle que l’assurance vie est aussi le plus ingénieux mécanisme à percevoir des frais jamais conçu par l’industrie financière.

Parmi ceux-ci (les frais), on retrouve les frais de gestion du contrat, qui s’appliquent à la fois au fonds euros et aux unités de compte.

Pour le fonds euros, les frais de gestion viennent en déduction de la performance brute, et servent à rémunérer la gestion financière du fonds par l’assureur ou la société de gestion.

Pour les unités de compte, les frais de gestion sont perçus en nature et réduisent au fil du temps le nombre d’unités de compte détenues par l’assuré.e. Ils rémunèrent la gestion administrative par l’assureur.

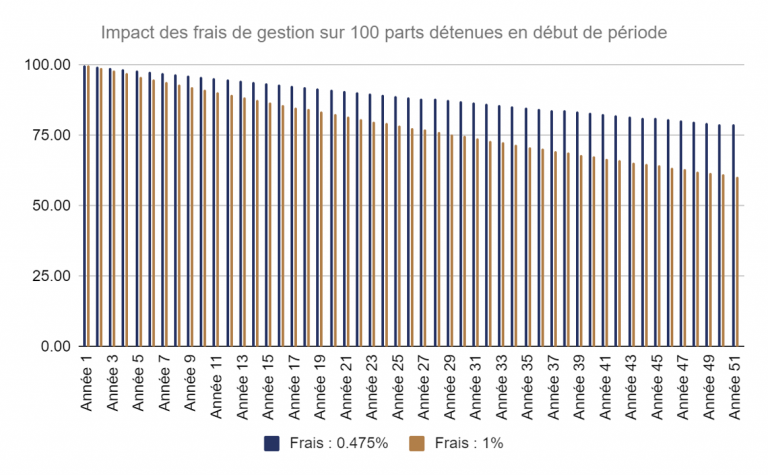

J’ai simulé, sur 50 ans, l’évolution de 100 parts d’un fonds (une « unité de compte » dans le jargon de l’assurance vie) détenues dans 2 contrats ayant des frais de gestion de 0,475% et de 1%.

On commence avec 100 parts. Dans ma simulation, les frais de gestion sont perçus par convention en une fois, en fin d’année1 et viennent diminuer le nombre de parts l’année suivante.

Par exemple, dans le cas de frais de 1%, l’assureur prélève 1% des parts en fin d’année 1, soit 1 part. Il n’en reste plus que 99. En fin d’année 2, il prélève 1% de 99 parts, soit 0,99 part. Il n’en reste plus que 98,01. Et ainsi de suite.

Ca donne ceci. Par convention, année 1 = début d’année 1. Année 51 début d’année 51.

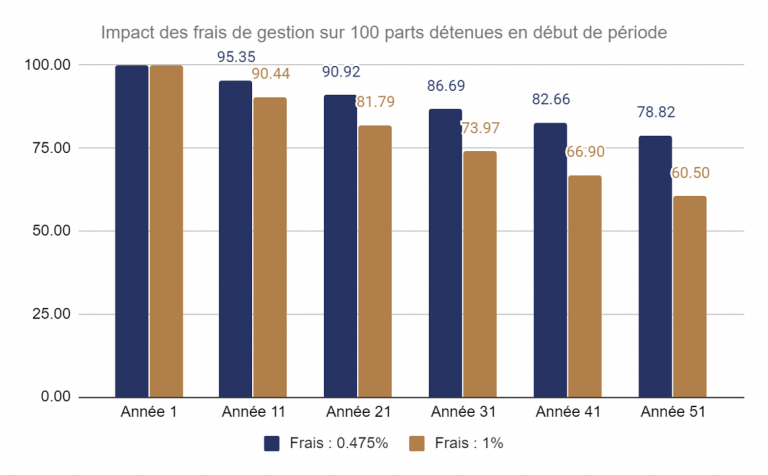

C’est peu lisible ? Voilà l’évolution tous les 10 ans, avec le nombre de parts.

Impressionnant, non ?

Ou comment une différence faciale modeste entre deux pourcentages peut conduire à des écarts considérables au fil du temps.

Ah, 0,475%, ce sont les frais de gestion annuels de la poche unités de compte du contrat d’assurance vie Afer.

Et 1%, ce sont les frais de gestion annuels du PER Individuel Afer, dont j’ai dit le peu de bien que j’en pensais ici.

Le contrat d’assurance vie Afer a été lancé en 19762. A l’époque, il était révolutionnaire. Aujourd’hui, plus de 40 ans après, à ma connaissance, aucun contrat n’a des frais de gestion inférieurs aux 0,475% facturés par le contrat Afer depuis le premier jour3.

Le PER Individuel Afer a été lancé en janvier 2020.

0,475% de frais de gestion annuels pour les unités de compte pour le contrat Afer.

1% de frais de gestion annuels pour les unités de compte du PER Individuel Afer.

Bienvenue dans le monde moderne : la gestion des unités de compte coûte 2,1 fois plus cher dans le produit le plus récent.

Vous êtes un jeune adulte et avez compris qu’il faut commencer à épargner le plus tôt possible. Il est possible que vous ayez à travailler pendant de très nombreuses années (bien plus longtemps que vos aîné.e.s), tant en raison de l’augmentation de votre espérance de vie en bonne santé4 que de la dégradation programmée de l’équilibre des régimes de retraite5.

Si vous souscriviez aux deux produits le 1er janvier 2020 et investissiez dans 100 parts d’une unité de compte, dans 50 ans, de vos 100 unités de compte, il en restera 78,82 dans le contrat d’assurance vie6, et 60,5 dans le PER Individuel.

Projetons-nous encore plus loin : après tout, Warren Buffett, qui a 89 ans, dit avoir acheté des actions tous les ans depuis qu’il a… 11 ans. Ca va donc bientôt faire 80 ans.

Imaginons des parents dont l’enfant serait né le 1er janvier 2020. Les parents veulent souscrire à un produit de long terme pour leur enfant, qui sera peut-être largement centenaire.

Allons-y pour 80 ans7 et projetons-nous jusqu’en 2100.

Dans 80 ans, l’enfant pourra dire à ses parents : merci d’avoir choisi le produit d’assurance à 0,475% de frais de gestion.

Sachez compter.

- Ce n’est pas nécessairement le cas pour tous les contrats, la fréquence de perception peut être plus élevée. A noter que, pour un même niveau de frais, plus la fréquence de perception des frais est élevée, plus c’est avantageux pour l’assuré.

- Je suis assuré Afer de père et mère (les miens) en filles (les miennes) depuis des années.

- On n’arrête pas d’apprendre : Philippe Auffray, CFA (lui et moi nous connaissons), me signale que Plan ÉPARMIL, un contrat d’assurance vie monosupport, a des frais de gestion annuels de 0,35%. Ce contrat est assuré par AGPM Vie, les frais sur versement sont de 1,75% au plus pour les versements libres, et de 1,25% pour les versements programmés. Philippe Auffray est le directeur Finance, Crédit, Epargne du groupe AGPM.

- Non garantie, hélas.

- Garantie, hélas.

- Le contrat Afer a choisi de percevoir les frais de gestion des unités de compte un peu différemment : plutôt que d’être perçus en diminuant le nombre d’unités de compte, ces frais le sont via les revenus des titres en portefeuille. La performance servie par le fonds est donc réduite. L’effet est le même pour l’assuré dans les 2 cas.

- L’enfant, devenu octogénaire, prendra alors sa retraite et aura besoin de ce pécule qui aura d’autant plus fructifié que les frais auront été bas.