« Que d’eau… que d’eau ! » C’est ce qu’un Président un peu oublié de la IIIème République, Patrice de Mac Mahon, déclara lors de sa visite des villes et villages dévastés par une crue de la Garonne en juin 1875. Certains « grands » hommes ont du mal à se hisser à la hauteur des événements.

Qui sait, peut-être qu’en 2160 on se souviendra d’un candidat à l’élection présidentielle de 2017 en France comme du grand homme qui déclara : « un ami m’a offert des costumes, et alors ? » D’après ledit ami, sans même le remercier d’ailleurs. C’est sans doute cela être anti-système.

Bienvenue à toutes et à tous dans ma semaine Twitter 11 de 2017. Aucun ami ne m’a jamais offert de costume, j’ai de vrais amis. Et alors ?

Bill Ackman vs Herbalife, une histoire américaine

Bill Ackman est un célèbre gérant activiste états-unien, à la tête du hedge fund Pershing Square Capital Management.

Un gérant activiste décèle un problème majeur chez une société cotée, pas encore identifié par les investisseurs. S’il estime que le problème est très sérieux et difficile à surmonter, il va vendre l’action de la société à découvert.

S’il estime que ce problème peut être aisément résolu, il va acheter l’action de la société et se lancer dans une campagne pour la convaincre (la société) de remédier au problème, ce qui ferait monter le cours de l’action qui pourra alors être revendue avec un profit.

Dans le premier cas, après une recherche approfondie pour s’assurer de la robustesse de son diagnostic, il va vendre à découvert le titre de la société cible (et/ou se positionner sur des options lui permettant de profiter de la baisse du cours) et donner le maximum de publicité à son analyse pour essayer de convaincre le marché de sa justesse.

Si ça marche, le cours de la société cible baisse beaucoup et l’activiste en bénéficie. Quand ça ne marche pas et que le cours de la société cible ne baisse pas assez, pas du tout, ou monte, la perte peut être très élevée pour l’activiste.

Je recommande vivement la lecture de l’exceptionnelle enquête de Sheelah Kolhatkar parue dans le New Yorker sur la saga Ackman vs Herbalife : c’est un concentré passionnant de tout ce qui fait la démesure des Etats-Unis.

On y découvre aussi comment travaillent les activistes. (Pssst, il y en a aussi en Europe, même si le « système » ne les aime pas beaucoup en France.)

L'extraordinaire saga Bill Ackman vs Herbalife, une enquête exceptionnelle de @sheelahk https://t.co/xPjCpIwJ0C

— AlphaBetaBlog (@AlphaBetaBlogFR) March 13, 2017

Décidément, Ackman n’a pas eu beaucoup de chance avec certains investissements récents. Non seulement il n’a pas (encore ?) eu raison avec Herbalife, un de ses « shorts », mais il s’est lourdement trompé avec Valeant, une des ses positions longues qu’il a récemment vendue avec une perte considérable.

Cette deuxième histoire américaine est résumée ici par Matt Levine. qui estime la perte d’Ackman à 4,2 milliards de $.

La double peine des conseillères financières

On le sait, le monde de la finance est numériquement dominé par les hommes. Comme partout ailleurs, les femmes y sont moins bien payées que leurs collègues masculins.

Mais ce que l’on ne savait pas, c’est que les femmes étaient jugées beaucoup plus sévèrement que les hommes en cas d’infraction à la réglementation. C’est ce qu’ont établi 3 chercheurs, Mark Egan (University of Minnesota Carlson School of Management), Gregor Matvos (University of Chicago – Booth School of Business) et Amit Seru (Stanford University).

Hallucinant : les femmes conseillers financiers sont discriminées dans les procédures disciplinaires https://t.co/ePfKBDxOC7 @ProMarket_org pic.twitter.com/v7hJ8UILil

— AlphaBetaBlog (@AlphaBetaBlogFR) March 14, 2017

Pour arriver à cette conclusion, ils ont examiné les procédures disciplinaires initiées par la FINRA à l’encontre des conseillers financiers aux Etats-Unis entre 1995 et 2005. La FINRA est l’autorité de tutelle des conseillers financiers.

Cette profession représente environ 1,2 million de personnes, soit 10% des emplois du secteur de la finance. Elle a pour caractéristique de commettre de très nombreuses infractions (1 conseiller sur 13 en a commis au moins une).

Accrochez-vous, les conclusions sont terrifiantes.

- Après la commission d’une infraction, les femmes conseillers financiers ont une probabilité de perdre leur emploi supérieure de 20% à celle des hommes

- Leur chance de retrouver un nouveau poste est inférieure de 30% à celle des hommes

- Alors que le coût de leur(s) infraction(s) est inférieur à celui des infractions des hommes et qu’elles récidivent beaucoup moins que les hommes, elles font face à des punitions plus sévères.

- Les hommes sont en effet trois fois plus susceptibles de commettre des infractions que les femmes et deux fois plus susceptibles de récidiver. De plus, le coût de leurs infractions est supérieur de 20% à celui des infractions commises par les femmes.

Cerise sur le gâteau (si j’ose dire) : les sociétés dans lesquelles le pourcentage de dirigeants hommes est plus élevé ont tendance à punir plus sévèrement les femmes conseillers financiers ayant commis une infraction et ont une moindre propension à recruter des femmes ayant commis une infraction dans le passé.

L’étude « When Harry Fired Sally » est téléchargeable ici.

Investir activement

Je parle beaucoup dans ce blog de la gestion active et de la gestion passive. Et sans doute pas assez de l’utilisateur de produits d’investissement (appelons-le « l’investisseur »), qui peut utiliser les deux approches de la gestion.

Jim O’Shaughnessy a essayé d’identifier les traits de caractère des investisseurs en actions actifs ayant réussi.

Portrait-robot des investisseurs actifs qui réussissent par Jim O'Shaughnessy https://t.co/GYIxRmyWiU

— AlphaBetaBlog (@AlphaBetaBlogFR) March 15, 2017

Il en a trouvé sept :

- Ils ont une perspective de long terme pour leurs investissements

- Ils attachent plus d’importance à leur process d’investissement qu’au résultat de leurs investissements

- Ils ignorent généralement les prévisions

- Ils sont patients et persistants

- Ils ont de la force de caractère

- Ils raisonnent en termes de probabilités

- Ils sont très disciplinés

Et vous, quelles cases cochez-vous ?

Aimer les petites valeurs

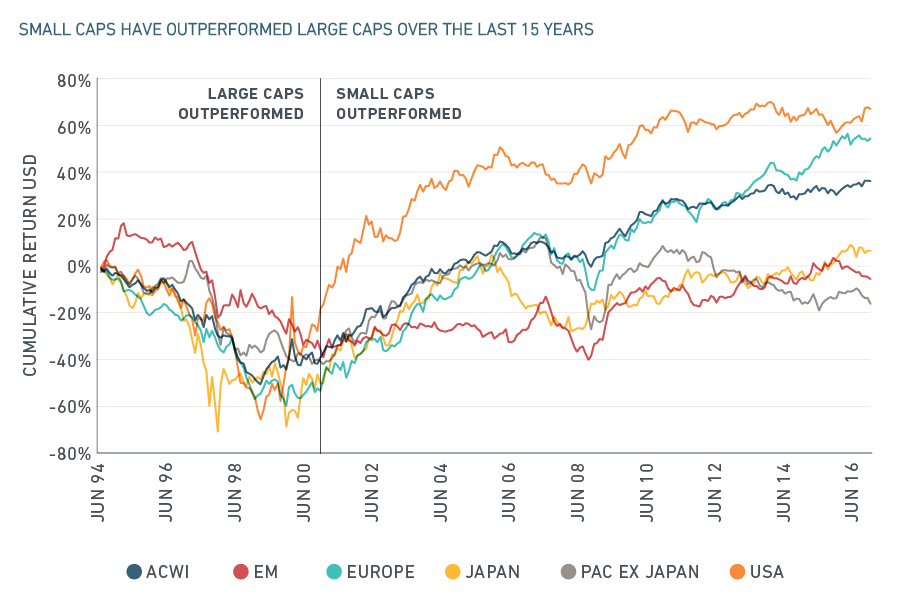

Selon MSCI, un des principaux fournisseurs d’indices au monde, les petites et moyennes capitalisations sont de plus en plus présentes dans les portefeuilles des investisseurs institutionnels, pour de bonnes raisons.

Mettez des #smallcaps dans votre moteur https://t.co/FZh66zTbVD via @MSCI_Inc pic.twitter.com/Q6vWRjprTK

— AlphaBetaBlog (@AlphaBetaBlogFR) March 17, 2017

Elles apportent en effet généralement un surcroît de performance par rapport aux grandes capitalisations.

MSCI le montre dans le graphique ci-dessous, qui fournit la performance relative de plusieurs indices small caps régionaux par rapport à l’indice grandes capitalisations des mêmes régions en 1994 et 2016.

Une pente négative indique une sous-performance des small caps par rapport aux grandes, une pente positive indique une surperformance.

On voit que depuis 15 ans et pour toutes les régions concernées (ACWI est l’indice de tous les pays, développés comme émergents, EM est l’indice des pays émergents, Pac Ex Japan est l’indice Asie Pacifique hors Japon), les petites valeurs font mieux que les grandes.

Rappelons que la (petite) taille fait partie des facteurs identifiés depuis de nombreuses années par la recherche universitaire comme apportant un surcroît de performance, avec la Value, le Momentum ou la Qualité. On retrouve aujourd’hui tous ces facteurs dans de nombreux produits smart beta.

Arrêtez de jargonner

Toute profession sécrète son jargon et utilise un vocabulaire pas forcément accessible au commun des mortels. La finance ne fait pas exception à la règle. Au sein de la finance, la gestion d’actifs non plus.

Kurtosys est une agence digitale fournissant ses services aux gérants d’actifs, dont le blog est d’une grande richesse.

Dans un post de fin janvier qui m’avait échappé, elle déplore le caractère peu accessible des sites internet de la plupart des sociétés de gestion.

Encore beaucoup trop de jargon sur les sites des sociétés de gestion https://t.co/CooY4YhsSy via @kurtosys

— AlphaBetaBlog (@AlphaBetaBlogFR) March 17, 2017

Kurtosys s’appuie sur une étude de Visible Thread, un spécialiste de la gestion de la qualité des contenus. Cette étude a analysé 85 sites internet de sociétés de gestion pour arriver la conclusion que la quasi totalité n’obtenait pas la moyenne en matière de clarté, sur la base des critères suivants :

- Lisibilité

- Minimisation de l’utilisation de la forme passive

- Concision

- Densité des mots complexes

Eh oui, non seulement les gérants doivent délivrer de meilleures performances à leurs clients, mais en plus ils doivent faire des efforts pour être compris.

Les trois types de contrariants

J’ai parlé la semaine dernière de ma difficulté à identifier un gérant contrariant, même après avoir lu l’intéressant papier de deux gérants d’Invesco Perpetual sur l’investissement contrariant.

Michael Batnick, CFA, qui blogue sur l’excellent site Irrelevant Investor, identifie trois types de contrariants : ceux qui arrivent trop tôt, ceux qui arrivent trop tard, et ceux qui ont raison.

Aujourd'hui, tout le monde est contrariant [et anti-système !] https://t.co/zxIZK19egt via @michaelbatnick [illustration : Selçuk] pic.twitter.com/DoXuIHFdYD

— AlphaBetaBlog (@AlphaBetaBlogFR) March 17, 2017

Par définition, le contrariant se positionne trop tôt. Mais pas trop trop tôt. Et c’est souvent cet intervalle minime qui distingue les professionnels des amateurs.

Après avoir lu le post de Batnick, je ne sais toujours pas comment identifier un gérant contrariant.

En revanche, j’ai adoré le dessin de Selçuk intégré dans le tweet ci-dessus. Aujourd’hui, il est consensuel d’être contrariant. Vertigineux, non ?

C’est un peu comme être anti-système quand on est dans le système.

Les sept péchés capitaux biais comportementaux des investisseurs

Tim Richards écrit fort bien sur les rapports entre la psychologie et la finance sur son site PsyFi Blog.

Dans un post publié récemment sur le site Monevator, il établit la liste de sept biais comportementaux parmi les plus répandus chez les investisseurs.

Sept biais comportementaux dont les investisseurs doivent avoir conscience https://t.co/hgLA4LEUum par @psyfitec sur @Monevator

— AlphaBetaBlog (@AlphaBetaBlogFR) March 20, 2017

- Excès de confiance et optimisme.

- Biais rétrospectif : selon la définition de Wikipedia, ce biais « consiste en une erreur de jugement cognitif désignant la tendance qu’ont les personnes à surestimer rétrospectivement le fait que les événements auraient pu être anticipés moyennant davantage de prévoyance ou de clairvoyance ».

- Aversion aux pertes.

- Regret.

- Ancrage : nos croyances dépendent d’un nombre spécifique, par exemple le cours d’achat d’une action.

- Biais de récence : nous attachons plus d’importance à un événement récent.

- Biais de confirmation : nous recherchons systématiquement les arguments ou opinions confortant notre propre position.

Et en bonus, Richards ajoute un huitième biais répondant au doux nom de « Myopic Loss Aversion », qui est une hyper-sensitivité aux pertes de court terme. (Je suis preneur de toute traduction de ce nom de biais en français.)

Investisseurs, vous êtes de grands malades qui s’ignorent. (Moi le premier, mais j’essaie de soigner mon biais de confirmation en m’intéressant à toutes les opinions en matière d’investissement.)

La semaine dernière, j’ai écrit sur la typologie des conseillers financiers proposée par Morgan Rochard, une conseillère financière états-unienne. Et sur ces salauds de distributeurs qui empêchent les bons gérants actifs de créer de l’alpha.

Vous pouvez être alerté.e à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

Vous pouvez aussi suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Enfin, n’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre commentaire ne sera pas directement publié, je devrai le valider pour qu’il apparaisse.

C’était ma Semaine Twitter 11 de 2017, à la semaine prochaine.

Une réponse sur « Ma Semaine Twitter #11 de 2017 »

Aversion aux pertes des investisseurs complètement miro? :):)