Vous avez échappé à un titre plus trivial, « Salaud de distributeurs », qui aurait été un clin d’oeil à l’immortelle réplique (« salauds de pauvres ») éructée par Jean Gabin dans « La Traversée de Paris » dont j’ai déjà parlé ici. J’aime beaucoup cette scène et encore plus Marcel Aymé.

Je ne résiste pas au plaisir de la partager. Si vous êtes pressé(e), la réplique arrive à 5’57, mais si vous avez le temps, regardez toute la scène, elle est tout simplement fabuleuse.

LA TRAVERSEE… »SALAUDS DE PAUVRES » par richardanthony

Pour filer la métaphore cinématographique, la gestion active depuis quelque temps, c’est un peu « Mais qui a tué l’alpha ? » (à la place d’Harry, dans le film d’Hitchcock).

C. Thomas Howard fournit une explication originale à la disparition de l’alpha dans un post paru sur Enterprising Investor, le blog de CFA Institute.

Howard est le co-fondateur, directeur des investissements et de la recherche d’AthenaInvest, un conseiller en investissements (« Registered Investment Adviser ») spécialisé dans l’utilisation de la finance comportementale dans la construction de portefeuilles actions gérés activement.

Si l'alpha a disparu des marchés actions, c'est à cause des demandes de la distribution https://t.co/JhJ3p3j6LH via @Enterprising

— AlphaBetaBlog (@AlphaBetaBlogFR) March 15, 2017

O Alpha, Where Art Thou ?

Howard constate (et confirme) que la gestion active ne crée pas de valeur pour ses clients, et même en détruit collectivement.

Selon lui, ce n’est pas parce que les gérants actifs ne sont pas compétents : certains le sont. Mais c’est parce que le système de distribution les empêche d’exprimer pleinement leurs talents.

Il s’appuie sur une étude maison faite sur les fonds actions Etats-Unis gérés activement. Cette étude conclut que les plus fortes convictions du portefeuille (les 20 premières) créent de l’alpha, alors que les suivantes, qui sont par définition de moins fortes convictions, en détruisent.

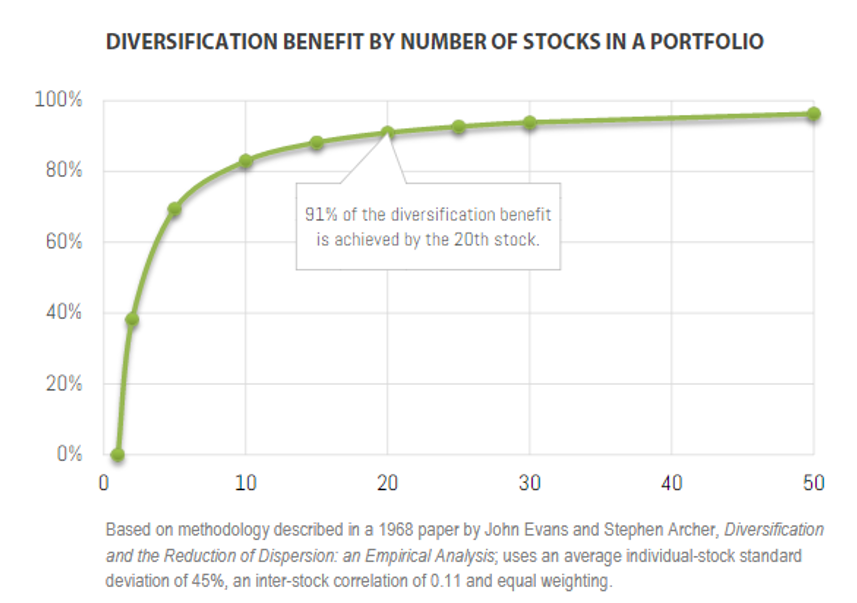

Par ailleurs, il indique qu’il a été démontré depuis des années qu’ajouter des actions à un portefeuille ne diminue que marginalement le risque à partir de 20 actions. Le graphique ci-dessous est d’ailleurs tiré d’un document disponible sur le site d’AthenaInvest (lien ici, actif le 16 mars 2017).

L’axe horizontal mesure le nombre d’actions dans un portefeuille. L’axe vertical la réduction du risque. On voit qu’un portefeuille de 20 actions est déjà 91% moins risqué qu’une seule action, et que l’ajout de nouvelles actions ne réduit que marginalement le risque.

Toute contrainte empêchant les gérants de se concentrer sur leurs meilleures convictions est donc destructrice d’alpha.

Or le système de distribution des fonds impose de multiples restrictions : les gérants doivent être diversifiés pour gérer la volatilité et les baisses, pour minimiser l’écart de suivi et la dérive de style, pour pouvoir faire croître les encours, et on leur impose des contraintes sectorielles.

En bref, le système de distribution est une usine géante à produire des closet indexers, ces infâmes pseudo gérants actifs qui sont en fait de vulgaires gérants indiciels, et qui polluent par leurs résultats nécessairement médiocres les statistiques de la gestion active.

Casser le système

Mais au fait, c’est qui ce « système » ? Est-ce les « autres », comme dans notre surréaliste campagne présidentielle, où tous les candidats issus du système et nourris par celui-ci sont anti-système ?

Pour Howard, le système, c’est la distribution, à savoir les équipes commerciales des sociétés de gestion et les distributeurs externes, qui dévorent par leur avidité un réservoir d’alpha qu’il estime à 4%.

Ses préconisations ?

- Remettre les gérants et les analystes au centre du jeu, car ce sont eux les stars qui créent de l’alpha.

- Supprimer les restrictions imposées par la distribution afin de construire des portefeuilles concentrés sur les plus fortes convictions des gérants.

- Ne pas trop faire grossir les fonds.

- Euthanasier la théorie moderne de portefeuille

- S’appuyer sur les enseignements de la finance comportementale.

Vers une renaissance de la gestion active actions

Howard estime que l’analyste financier doit se transformer en « analyste financier comportemental » (« Behavioral Financial Analyst ») et appelle à une renaissance de la gestion active actions (« Active Equity Renaissance »).

Et conclut en partageant sa vision d’un gestion partagée entre des fonds indiciels passifs fournissant du beta (la performance du marché) à bas prix d’une part, et des fonds réellement actifs et générateurs d’alpha.

Qu’en penser ?

Je suis tout à fait d’accord avec Howard quand il dit que plus les fonds grandissent, plus leur capacité à créer de l’alpha diminue.

Je ne suis en revanche pas d’accord avec lui quant à la responsabilité du « système » en matière de contraintes.

Si le régulateur impose des contraintes en matière de diversification, elles n’empêchent en aucune façon d’avoir des portefeuilles concentrés (schématiquement, un fonds actions pourrait tout à fait avoir entre douze et vingt positions, ce que je n’ai presque jamais vu).

Par ailleurs, il me semble qu’Howard néglige la responsabilité des gérants eux-mêmes : il est préférable, en termes de gestion de carrière, de ne pas s’éloigner trop de la moyenne, donc d’être modérément actif.

Pourquoi ? Parce que s’éloigner de la moyenne en ayant un portefeuille très différent de l’indice implique d’accepter de longues périodes de sous-performance, et de s’exposer au risque d’être licencié.

Je suis en revanche tout à fait d’accord avec lui quand il appelle de ses voeux la disparition des closet indexers.

Pour cela, il faudrait que les investisseurs disposent de données permettant d’identifier ces gérants faussement actifs. Elles existent, sont extrêmement simples à calculer et devraient être systématiquement fournies par les sociétés de gestion.

Il s’agit de la part active, que très peu de sociétés de gestion mentionnent dans leurs rapports périodiques. La part active indique le degré de différence entre la composition d’un fonds et celle de son indice de référence. Un fonds qui n’a aucune valeur commune avec son indice à une part active de 100%, un fonds indiciel qui réplique son indicateur de référence a une part active de zéro (et aucune chance, par définition, de surperformer).

Et de l’écart de suivi, qui est techniquement l’écart-type de la différence des rendements du fonds et de ceux de son indicateur de référence. Quand les deux séries de rendements sont les mêmes (cas d’un fonds indiciel), les différences sont nulles et l’écart de suivi est également nul. Quand les séries sont différentes (parce que le portefeuille du fonds a une composition différente de celle de l’indice), l’écart de suivi est positif. Plus les séries sont différentes, plus l’écart de suivi est élevé.

On estime qu’un écart de suivi inférieur à 1% dénote une gestion très peu active. Au-delà de 3% d’écart de suivi, la gestion est considérée comme active.

L’écart-type est très souvent fourni dans les reportings. Encore faut-il que l’indice de référence du fonds soit réellement représentatif de son univers et de sa stratégie d’investissement (autre problème sur lequel je reviendra sans doute un jour).

La combinaison d’une part active peu élevée (inférieure à 60% par exemple) et d’un écart de suivi faible pour un fonds qui se dit actif peut indiquer un fonds peu actif, en d’autres termes un closet indexer. Et justifier des investigations supplémentaires, notamment afin de s’assurer que les frais facturés par le fonds sont en phase avec son degré d’activité.

Je reviendrai prochainement sur ce sujet crucial.