Ce chat appartient à l’une de mes filles. Il a découvert en août, alors qu’il était en pension dans un foyer ami, la rude réalité de la vie féline hors appartement. Il a pris une raclée (ou plusieurs), a été blessé, a dû être opéré et doit porter une collerette pendant sa convalescence. Son champ de vision étant très réduit, il lui a fallu quelques jours pour s’acclimater et cesser de se cogner aux obstacles qu’il ne voyait plus.

J’ai trouvé que la collerette illustrait de façon pertinente la bulle de filtre (« filter bubble »), concept théorisé par Eli Pariser dans son livre The Filter Bubble: What The Internet Is Hiding From You

C’est quoi cette bulle de filtre ? C’est celle dans laquelle nous vivons grâce aux (à cause des) algorithmes des géants de l’internet qui nous présentent des informations en phase avec ce qu’ils pensent être notre vision du monde.

Cette bulle de filtre accentue une tendance naturelle de l’être humain, qui répond au nom de biais de confirmation : ce biais cognitif nous pousse à rechercher des informations confortant nos opinions, plutôt que des informations allant à l’encontre de celles-ci.

Je suis frappé par le fait que les partisans de la gestion active vivent dans leur bulle et ceux de la gestion passive dans la leur. Pour les « actifs », le passif a de nombreuses tares. Pour les « passifs », l’actif est une cause perdue. Cette semaine encore, on verra que la réalité est beaucoup plus complexe.

Je ne manquerai pas de donner des nouvelles de Titou (puisque c’est son nom) quand il aura recouvré une vision périphérique satisfaisante. D’ici là, n’hésitez pas à rechercher activement les informations allant à l’encontre de vos opinions, c’est un exercice auquel s’astreignent de façon systématique quelques grands investisseurs, dont les deux patriarches d’Omaha, Warren Buffett et Charlie Munger.

Bienvenue à toutes et à tous dans ma semaine Twitter 36 de 2017, retirez vos oeillères.

Gestion indicielle et gouvernance d’entreprise

Une des critiques communément faites à la gestion indicielle concerne la gouvernance d’entreprise : forcés de détenir les actions des sociétés présentes dans l’indice qu’ils répliquent, les fonds indiciels ne seraient pas de bons actionnaires. En effet, pourquoi éplucher les résolutions soumises au vote des actionnaires quand on ne peut pas vendre ses actions ?

Les gérants indiciels se défendent d’être des actionnaires passifs. Ainsi, Vanguard a publié pour la première fois un rapport annuel sur ses activités liées à la gouvernance d’entreprise, et son président, Bill McNabb (qui cèdera sa place à Tim Buckley début 2018), a en plus écrit une lettre ouverte aux administrateurs des sociétés cotées du monde entier.

La lettre ouverte de Bill McNabb, le PDG de Vanguard, aux administrateurs de sociétés cotées https://t.co/NWeyVLN1SL pic.twitter.com/Yb5KWoF0jx

— AlphaBetaBlog (@AlphaBetaBlogFR) September 4, 2017

Dans sa lettre ouverte, McNabb rappelle que Vanguard défend les intérêts de plus de 20 millions de personnes et gère également des fonds actions actifs pesant plus de 500 milliards de $, avec un horizon de placement long (plus de 10 ans de détention en moyenne).

Pour lui, la qualité de la gouvernance d’entreprise dépend de la qualité du conseil d’administration, où il et important que plus de femmes siègent. Vanguard a récemment rejoint le Club des 30% (The 30% Club), au nom explicite. McNabb rappelle également que le risque climatique est réel et que les sociétés cotées doivent en tenir compte.

Si Vanguard s’est exprimé en votant 171 000 résolutions lors d’assemblées générales l’an dernier, le vote n’est pas la seule manière de s’exprimer : le contact direct avec les conseils d’administration en est une autre.

Dans le droit fil de cette lettre ouverte, lors de sa récente conférence ETF à Chicago, Morningstar a organisé un atelier durant lequel les responsables des trois plus grands gérants indiciels, iShares, Vanguard et State Street Global Advisors, se sont exprimés sur leur politique d’engagement actionnarial.

Résumé de Morningstar : être un investisseur passif, ce n’est pas être un actionnaire passif.

Passive Investing Isn't Passive Ownership https://t.co/c5UgtCzd1U via Morningstar #corpgov

— Philippe Maupas (@philmop) September 10, 2017

La gestion indicielle est pire que le marxisme

Les lecteurs de ce blog sont familiers des principales critiques adressées à la gestion indicielle par certains partisans de la gestion active.

Greg Davis, le directeur de la gestion de Vanguard, s’est penché sur trois critiques récurrentes faites à la gestion indicielle.

Je rappelle que Vanguard, le champion de la gestion à bas coûts, est à la fois un géant de l’indiciel (avec plus de 3000 milliards de $ d’actifs gérés passivement) et un acteur très important de la gestion active (avec près de 1000 milliards de $ de stratégies actives).

Le CIO de Vanguard répond aux critiques adressées à la gestion indicielle https://t.co/bZoqMWvYGe pic.twitter.com/50fKwlD96H

— AlphaBetaBlog (@AlphaBetaBlogFR) September 8, 2017

- La gestion indicielle perturbe la fixation des cours. Pour Davis, ce sont les gérants actifs qui fixent les cours. Les acteurs passifs ne représentant que 5% des transactions quotidiennes sur les actions, il semble difficile de concevoir comment ils pourraient perturber la fixation des cours.

- La gestion indicielle réduit la concurrence entre sociétés d’un même secteur (voir ma semaine Twitter 35). Selon Davis, rien ne prouve cette théorie ni l’effet de causalité entre l’existence d’un actionnariat commun et la réduction de la concurrence.

- La gestion indicielle affecte la volatilité des marchés. Là non plus, Davis ne voit pas de preuve tangible que la gestion indicielle influe sur la volatilité ou sur la dispersion des performances entre valeurs. Selon lui, la majeure partie des actifs indiciels est détenue par des investisseurs de long terme dans des fonds répliquant des indices traditionnels (c’est-à-dire capi-pondérés) de grandes capitalisations.

Davis conclut en rappelant les avantages de l’approche indicielle :

- Bas coûts

- Diversification

- Relative prévisibilité

- Potentiel de surperformance sur le long terme par rapport aux gérants actifs ayant des frais élevés

De la robustesse des facteurs

Andrew Ang, après avoir longtemps été professeur d’université, est aujourd’hui responsable de l’investissement factoriel chez BlackRock, le plus grand gérant d’actifs au monde.

Alors que les facteurs prolifèrent, à tel point que John Cochrane, de l’Université de Chicago, a même forgé le terme de « factor zoo » (zoo des facteurs), Ang a créé une check-lis pour en déterminer la robustesse.

Comment identifier les facteurs robustes ? https://t.co/Hhft2j93tU #smartbeta pic.twitter.com/LC7iN7qufj

— AlphaBetaBlog (@AlphaBetaBlogFR) September 6, 2017

- Le facteur a-t-il créé de la valeur ? En matière d’investissement factoriel, seuls comptent les facteurs ayant délivré des rendements ajustés du risque positifs sur longue durée. C’est le cas des facteurs Value, momentum, qualité et volatilité minimum.

- Y a-t-il une explication économique rationnelle à cette création de valeur ? Pour éviter le piège des facteurs qui ne seraient que le produit d’une surexploitation des données du passé, Ang conseille de se demander s’il y a une explication rationnelle à la performance du facteur. Il distingue trois grandes familles d’explications : rémunération du risque ; entraves structurelles (liées à la structure des marchés ou aux contraintes d’investisseurs comme les fonds de pension) ; biais des investisseurs.

- Le facteur est-il diversifiant par rapport à l’approche traditionnelle (capi-pondérée), et apporte-t-il une source de performance différente ? Idéalement, les facteurs doivent de plus avoir une faible corrélation entre eux.

- Peut-il monter en charge ? Le facteur doit pouvoir être exploité de façon efficiente, peu onéreuse et idéalement transparente. Certains facteurs peuvent répondre aux trois premiers critères et pas au dernier (par exemple quand le facteur s’applique à des titres peu liquides).

Mon roboadvisor n’est pas si passif que ça

Les roboadvisors sont des intermédiaires financiers proposant une gestion algorithmique plus ou moins sophistiquée, généralement à base de produits indiciels à bas coûts. Accessibles via internet ou une application, ces acteurs sont bien plus actifs que les investisseurs ne l’imaginent.

C’est ce qu’a illustré John Coumarianos dans le Wall Street Journal.

Votre #roboadvisor est bien plus actif que vous ne l'imaginez https://t.co/492VSRnTRz par @JCoumarianos

— AlphaBetaBlog (@AlphaBetaBlogFR) September 6, 2017

L’activité des roboadvisors ne se manifeste pas dans la gestion elle-même. Pas question en effet pour les grands acteurs aux Etats-Unis de prendre de paris sur les valeurs, les secteurs ou les zones géographiques une fois que le portefeuilles est constitué.

Mais certaines conventions structurant la composition de leurs portefeuilles résultent de choix délibérés qui peuvent être conduire à des différences sensibles d’un acteur à l’autre.

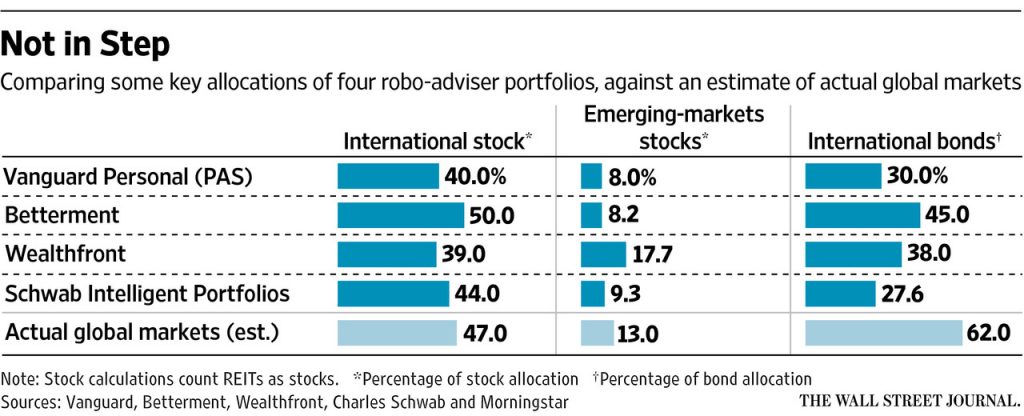

Coumarianos a comparé la composition des allocations de quatre grands acteurs : Vanguard, Betterment, Wealthfront et Schwab.

Dans le graphique ci-dessous, International stocks, ce sont les actions des pays développés hors Etats-Unis. Emerging-market stocks, ce sont les actions des pays émergents. International bonds, ce sont les obligations hors Etats-Unis.

Les pourcentages indiqués représentent le poids des différents instruments dans l’allocation actions totale pour International Stocks et Emerging-markets stocks ; et dans l’allocation obligataire totale pour International bonds.

Par exemple, les actions pays développés hors Etats-Unis représentent 39% de la poche actions de Wealthfront, et les actions émergentes 17,7%. On en déduit que les actions Etats-Unis représentent 43,3% du total actions (100 – 39 – 17,7).

Coumarianos compare le poids des trois grandes familles d’actifs à ceux du marché global (la ligne « actual global markets »). Pour le marché actions, les actions pays développés hors Etats-Unis représentent 47% et les actions émergentes 13%. Pour le marché obligataire, les obligations hors Etats-Unis représentent 62% du total.

On voit qu’il existe des écarts considérables entre chacun des acteurs et le marché, ainsi qu’entre les acteurs.

Chaque écart correspond à un pari actif de la part du robo-advisor. Les robo-advisors ne sont donc pas des acteurs purement passifs, mais exposent leurs clients à des paris actifs. A ceux-ci (les clients) de faire une analyse approfondie avant de choisir un prestataire.

Je l’ai écrit au début de ce post : la réalité est bien plus complexe que ce que l’on veut bien en voir quand on a des idées arrêtées. Gestion indicielle (« passive ») ne rime pas forcément avec passivité, et gestion active ne rime pas non plus nécessairement avec activité (l’existence de gérants faussement actifs, les « closet indexers », en atteste).

La notation Morningstar est-elle utile ?

Quand on connaît l’influence de cette notation sur les flux de collecte aux Etats-Unis (pas de salut pour les fonds s’ils n’ont pas 4 ou 5 étoiles), la question mérite d’être posée.

Jeffrey Ptak, le directeur mondial de la recherche sur les fonds de Morningstar, a mis à jour une étude dont la version précédente datait de novembre 2016.

La notation Morningstar est-elle utile pour sélectionner les fonds ? https://t.co/en9570nHZ0 par @syouth1

— AlphaBetaBlog (@AlphaBetaBlogFR) September 6, 2017

Comme toutes les notations quantitatives (dont celles de Quantalys ou de Lipper), il s’agit d’une évaluation à un instant t du comportement passé d’un fonds dans un univers de référence, utilisant une méthode de calcul propriétaire combinant généralement la performance et le risque.

Toutes ces notations ont des limites, la question est de savoir si elles peuvent servir de point de départ dans l’analyse des fonds.

Ptak a cherché à répondre aux questions suivantes :

- La notation Morningstar distingue-t-elle des fonds moins chers ?

- La notation Morningstar distingue-t-elle des fonds plus faciles à détenir ?

- La notation Morningstar distingue-t-elle des fonds qui sont plus susceptibles de surperformer dans le futur ?

Ptak a analysé l’univers des fonds domiciliés aux Etats-Unis, à l’exception des ETF, de juillet 2002 à mai 2017.

En ce qui concerne la première question, la réponse est oui. Plus le fonds a d’étoiles (donc mieux il est noté quantitativement), moins il est cher en moyenne.

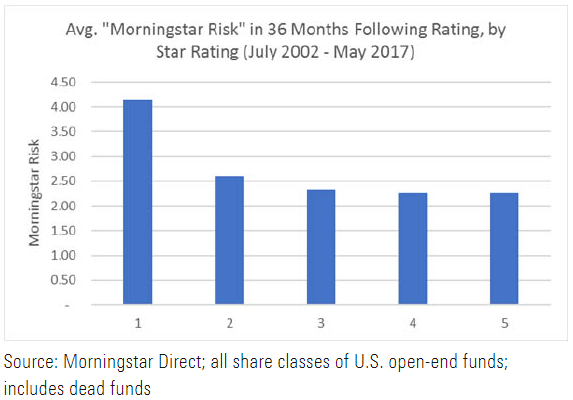

Pour la deuxième question, Morningstar considère qu’un fonds moins volatil est plus facile à détenir qu’un fonds plus volatil. Ptak a donc cherché à mesurer le risque des fonds trois ans après le calcul d’une notation Morningstar, en fonction du nombre d’étoiles. La mesure de risque utilisée est dérivée de la volatilité et s’appelle « Morningstar Risk ». Plus cette mesure est élevée, plus le fonds a été risqué.

Le graphique ci-dessous nous montre que les fonds notés une étoile ont le niveau de risque le plus élevé. Ce niveau décroît au fur et à mesure que le nombre d’étoiles augmente.

Pour répondre à la question 3, Ptak a effectué plusieurs calculs. Il a d’abord regardé la performance relative des fonds par rapport à leur catégorie en fonction de leur notation, 36 et 60 mois (soit 3 et 5 ans) après la notation, pour différentes familles : actions Etats-Unis, actions internationales, fonds mixtes et fonds obligataires.

Dans tous les cas, les fonds notés une étoile ont un rendement excédentaire négatif (c’est-à-dire qu’ils font moins bien que la moyenne de leur famille), et ce rendement excédentaire croît dans la plupart des cas avec le nombre d’étoiles.

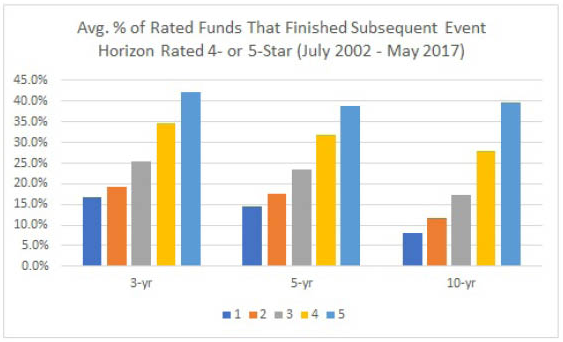

Ce dernier calcul ne tenant pas compte du risque pris (puisqu’il considère la seule performance), Ptak a également regardé comment évoluait au fil du temps la notation des fonds. Il tient ainsi compte du risque, puisque le calcul de la notation en tient compte.

Pour cela, il a analysé le pourcentage de fonds de chaque famille ayant terminé avec une ou deux étoiles sur différentes périodes (3, 5 et 10 ans), en fonction du nombre d’étoiles au début de la période.

On le voit ci-dessous, plus le point de départ est bas (la barre bleue marine représente par exemple les fonds notés une étoile en début de période), plus la probabilité d’avoir un point d’arrivée bas (une ou deux étoiles) est élevée.

Et quand on s’intéresse aux fonds terminant la période analysée avec 4 ou 5 étoiles, on constate le phénomène inverse. Plus la notation de départ est élevée, plus la probabilité d’avoir à 4 ou 5 étoiles en fin de période l’est.

Ptak en conclut que la notation quantitative de Morningstar est un point de départ utile pour les investisseurs. Utile, mais pas suffisant. On ne le rappellera jamais assez : la performance passée ne préjuge pas de la performance future.

La gestion indicielle fausse-t-elle les cours ?

Larry Siegel est – entre autres – le directeur de la recherche de CFA Institute Research Foundation (de nombreuses et remarquables publications sont téléchargeables gratuitement sur le site de la Research Foundation).

Dans un post paru sur son blog personnel, Siegel s’est intéressé à une des critiques adressées par les gérants actifs à la gestion indicielle : cette dernière fausserait les cours en tirant à la hausse toutes les valeurs composant les indices, qu’elles soient de qualité ou pas.

Pour Siegel, c’est très simple : les fonds indiciels ne faussent pas les cours.

Non, la gestion indicielle ne fausse pas les cours https://t.co/Hoby94m1Yh par Laurence B. Siegel pic.twitter.com/A3UGXGWF2P

— AlphaBetaBlog (@AlphaBetaBlogFR) September 8, 2017

Pour le démontrer, il imagine un monde simplifié, dans lequel il existe deux actions cotées : Apple, qui traite à 20 fois les bénéfices et pèse 1000 milliards de $ ; et Orange, qui regroupe toutes les autres sociétés, traite à 10 fois les bénéfices et pèse 500 milliards de $. A l’aune des bénéfices (50 milliards de $ pour Apple et Orange), les sociétés ont la même valeur fondamentale.

Il existe aussi un gérant indiciel représentant 25% des actifs de l’univers et des gérants actifs représentant le solde (75%).

Siegel examine ce qui se passe quand des actifs quittent le giron de la gestion active pour passer dans celui de la gestion passive et font passer le poids de la gestion passive de 25% à 50% du total.

Pour passer d’avant (« BEFORE » ci-dessus) à après (« AFTER »), on vend un tiers de la position active (soit 375 milliards d’Apple et 150 milliards d’Orange) pour acheter le fonds indiciel. Selon les tenants de l’apocalypse indicielle, la valorisation d’Apple doit augmenter.

Or il ne se passe absolument rien : les valorisations des deux sociétés restent identiques, seuls les poids des détenteurs ont changé.

Dans un article paru dans le Financial Analysts Journal en 1991, William Sharpe a introduit « l’arithmétique de la gestion active » qui stipule que :

- Avant frais, la performance du dollar moyen géré activement est égale à celle du dollar moyen géré passivement.

- Après frais, la performance du dollar moyen géré activement est inférieure à celle du dollar moyen géré passivement.

Pour Siegel, les poids des valeurs dans le portefeuille indiciel et dans le portefeuille actif (qui est en réalité l’agrégation de tous les portefeuilles gérés activement) sont égaux (mais les gérants actifs ont bien entendu des poids différents d’un gérant à l’autre).

Conclusion de Siegel, avec le coup de pied de l’âne à la fin :

Transférer des actifs de l’univers de la gestion active vers un fonds indiciel ne peut pas modifier les poids ou ratios de valorisation d’une action quelle qu’elle soit. La gestion indicielle ne fausse rien. En revanche, en n’utilisant pas de fonds indiciels, on introduit une distortion entre le chèque qui revient au gérant actif et celui qui revient à ses clients.

Taux bas, valorisations élevées, que faire ?

Howard Marks est le co-fondateur de Oaktree Capital Management. C’est une des grandes figures du monde de la gestion d’actifs et sa lettre aux investisseurs est toujours très attendue. Son dernier livre, The Most Important Thing Illuminated – Uncommon Sense for the Thoughtful Investor

Suite à une de ses récentes lettres (« There They Go again … Again », accessible ici), nombre de commentateurs avaient compris que Marks annonçait un krach imminent. Il a corrigé une interprétation erronée de sa pensée dans sa dernière lettre, dans laquelle il parle également du bitcoin et de la gestion indicielle.

A la fin de cette lettre, il détaille les six approches possibles pour un investisseur aujourd’hui, alors que les taux d’intérêt sont à un niveau très bas et les marchés actions à des niveaux de valorisation historiquement élevés, surtout aux Etats-Unis.

Les six options des investisseurs dans un monde de rendements attendus très faibles selon Howard Marks https://t.co/uf8qlLKM0a pic.twitter.com/nW4fPIlfhy

— AlphaBetaBlog (@AlphaBetaBlogFR) September 11, 2017

L’approche #1 lui semble totalement irréaliste : alors que les taux d’intérêt sont à un niveau très bas et que les rendements attendus de toutes les classes d’actifs en seront négativement affectés, Marks affirme que la quasi totalité des classes d’actifs ne pourront pas délivrer dans le futur les rendements du passé.

L’approche #2 est raisonnable, mais pas satisfaisante : peu d’investisseurs se satisferont de rendements moindres, et certains (fondations ou fonds de pension) ont des besoins plus élevés.

L’approche #3 est rationnelle pour les investisseurs qui pensent qu’une forte correction est proche, mais sera très coûteuse en performance si cette correction met du temps à se matérialiser.

L’approche #4 est la plus radicale pour réduire le risque. Mais qui est prêt à accepter un rendement nul ?

Si l’on rejette les 4 premières approches, la cinquième s’impose. Mais ce n’est pas parce qu’on prend plus de risques qu’on a la certitude d’avoir des rendements plus élevés et Marks recommande beaucoup de prudence si l’on suit cette voie.

Reste l’approche #6 : trouver des niches et des gérants très spéciaux capables de les exploiter en obtenant des rendements supérieurs sans prendre plus de risque. Cette approche implique que l’investisseur croie qu’il existe des marchés inefficients et des gérants exceptionnels capables d’en tirer profit. De plus, il faut qu’il soit capable d’identifier ces gérants exceptionnels.

Marks indique qu’il utiliserait une combinaison des approches 2, 3 et 6.

Et pour ceux qui n’auraient pas compris que nous avons tous et toutes quelque chose à vendre, voici comment Oaktree décrit sa mission :

La mission d’Oaktree est d’investir pour délivrer des résultats supérieurs en contrôlant le risque, et de conduire ses activités avec le plus haut niveau d’intégrité.

Oaktree Capital Management est un leader de la gestion alternative avec une présence mondiale, dont l’expertise réside dans les stratégies de crédit.

Vous pouvez être alerté.e à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

Vous pouvez aussi suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Enfin, n’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Quand je mentionne un livre dans ces colonnes, vous noterez un lien vers le site FNAC (ou dans certains cas vers le site Amazon, que j’évite autant que faire se peut car je préfère une entreprise qui paie sa juste part d’impôts dans le pays dans lequel la prestation est réalisée).

Je suis adhérent au service d’affiliation de la FNAC et au Club Partenaires Amazon, sachez que tout achat que vous effectuerez sur le site FNAC ou le site Amazon via le lien sur mon site pourra donner lieu à versement de commission de la part de la FNAC ou d’Amazon.

Ainsi se termine ma semaine Twitter 36 de 2017. A la semaine prochaine.

Une réponse sur « Ma semaine Twitter #36 de 2017 »

Belle comparaison … sur les œillères, aussi bien pour les chats que nous autres !