Move fast and break things était la devise du fondateur de Facebook, Mark Zuckerberg. « Fonce sans craindre de faire des dégâts » pourrait en être la traduction en français.

Ca n’a pas trop mal réussi à Facebook et Zuckerberg. Ca a moins bien réussi au fondateur de Uber, Travis Kalanick, poussé vers la sortie en juin 2017, et à celui de WeWork, Adam Neumann, remercié par son conseil d’administration la semaine dernière.

Jonathan Taplin avait fait la chronique de cette époque dans Move Fast and Break Things: How Facebook, Google, and Amazon Have Cornered Culture and What It Means For All Of Us, un livre paru en avril 2017.

En raison de mon âge de plus en plus avancé, j’ai toujours eu un peu de mal avec le concept très à la mode de disruption. Et, peut-être est-ce dû à mon éducation (merci papa, merci maman), j’ai encore plus de mal avec l’idée que pour faire « progresser » le monde, il soit légitime de s’affranchir du respect des lois, des réglementations, ou de l’éthique.

C’est dire si je ne suis pas un grand fan de ces créateurs d’entreprise géniaux et psychopathes qui disruptent des pans entiers de l’économie. En cassant tout sur leur passage.

Et si j’ai été peu surpris de la chute d’Adam Neumann, le co-fondateur de WeWork. Voici ce qu’il m’inspirait en juin dernier.

Si vous pensez qu'Elon Musk est fou furieux, lisez donc ce papier de @reeveswiedeman sur WeWork et son co-fondateur Adam Neumann. https://t.co/BqlXFmZwGj via @intelligencer

— AlphaBetaBlog (@AlphaBetaBlogFR) June 18, 2019

Notez que le magazine mentionnait une valorisation de 47 milliards de dollars (celle retenue pour la précédente opération sur le capital en janvier 2019), et que la mise en bourse a été repoussée car les investisseurs pensaient que l’entreprise ne valait même pas 10 milliards de dollars1.

Il y a deux ans, un autre disrupteur/psychopathe avait subi le même sort que Neumann. Si vous voulez savoir comment Tralanick, le fondateur de Uber, a été poussé vers la sortie, lisez cet article, tiré du livre de Mike Isaac, un journaliste du New York Times, Super Pumped: The Battle for Uber.

La passionnante et effarante chronique de la chute de Travis Kalanick, le fondateur d'#Uber. https://t.co/XRBXkvi0QV (1/2)

— AlphaBetaBlog (@AlphaBetaBlogFR) September 9, 2019

L’enseignement que j’en tire ? Les psychopathes peuvent être d’excellents créateurs d’entreprise. Les fonds de venture-capital (dont le Vision Fund de Masayoshi Son, premier actionnaire de WeWork) le savent sans doute. En revanche, dès qu’il s’agit de coter la société en bourse, le psychopathe est moins vendeur. Voire nuisible.

Donc on l’élimine.

Réalisme ou cynisme absolu ? A vous de voir.

Mais si, comme c’est le cas de Neumann, le fondateur contrôle la majorité des droits de vote grâce à des actions aux pouvoirs magiques2, comment s’en débarrasser ?

Tout simplement grâce au même Neumann, qui a voté en faveur de sa propre éviction.

Qu’a dit3 Vladimir Ilitch Oulianov (1870-1924), plus connu sous le nom de Lénine ?

Les capitalistes nous vendront la corde avec laquelle nous les pendrons.

Sommes-nous, comme l’écrit Barry Ritholz, « en fin de cycle dans l’ère de la folie des licornes » (« It is late cycle in the era of unicorn madness ») ? Je ne sais pas. Mais je l’espère.

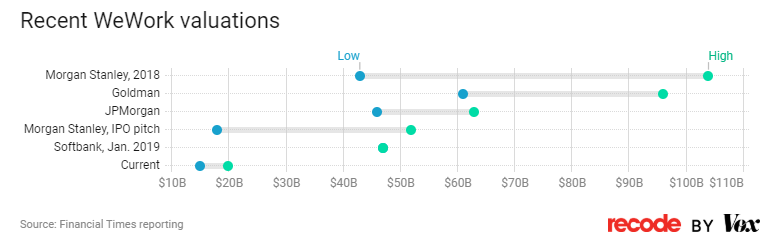

Et pour ceux d’entre vous qui pensent encore que la valorisation d’une entreprise est une science à peu près exacte, voici qui devrait vous déciller les yeux : en 2018, la fourchette de valorisation de Morgan Stanley pour WeWork allait d’un peu plus de 40 milliards de dollars pour l’estimation basse à un peu plus de 100 milliards pour l’estimation haute4.

Cette infographie est extraite d’excellent article de Rani Molla, The WeWork CEO’s outsize power is one reason the company is imploding.

Revenons sur terre, celle de mon potager du Vexin, qui en dépit du rafraîchissement des températures a encore été très généreux le week-end dernier.

Bienvenue dans ma semaine Twitter 39 de 2019.

Salauds de pauvres d’opportunistes du fonds euros

Ca faisait longtemps que je ne vous avais pas infligé une de mes scènes cultes de quinquagénaire cinéphile.

Je ne suis donc pas de la génération Netflix, mais de celle qui a été initiée au cinéma par Claude-Jean Philippe (ciné-club d’Antenne 2 le vendredi soir après Apostrophes, l’admirable générique est ici), Patrick Brion (ciné-club de France 3 le dimanche soir, le générique est ici) et Eddy Mitchell (ah, La Dernière Séance le mardi soir sur France 3, voici la première émission, diffusée le 19 janvier 1982).

Une de mes scènes préférées, c’est celle où Jean Gabin éructe « Salauds de pauvres » dans La Traversée de Paris de Claude Autant Lara (1956). La Traversée de Paris, c’est aussi un roman de l’immense Marcel Aymé (1902/1967).

Si vous êtes pressé(e), la réplique arrive à 5’57, mais si vous avez le temps, regardez toute la scène, elle est fabuleuse.

LA TRAVERSEE… »SALAUDS DE PAUVRES » par richardanthony

Ce n’est pas « Salauds de pauvres » que les assureurs ont crié la semaine dernière, mais plutôt « Salauds d’opportunistes déversant leur argent dans nos fonds en euros, au détriment des gentils épargnants qui y sont depuis longtemps ». Tant pis si les opportunistes et les gentils épargnants sont les mêmes.

Ca a commencé le mercredi dans Les Echos avec le PDG de Generali France, Jean-Laurent Granier : « le monde du fonds euros roi est terminé. » Et pour que l’on comprenne bien, Granier explique que le taux de rendement va significativement baisser.

Ca, on le sait car c’est ce qui se passe depuis des années. Generali avait même apporté son active contribution en augmentant les frais de gestion de ses fonds euros en 2016.

Ce que Granier sous-entend, c’est que l’assureur va mettre une partie5 du rendement en réserve. Je rappelle que ces réserves doivent être distribuées aux assurés dans un délai de 8 ans après leur affectation6.

Quand tu veux tuer ton chien, tu dis qu'il a la rage. C'est ce qui est en train d'arriver aux fonds en euros, qui par leur poids tiennent plus du mammouth que du chien et coûtent très cher aux assureurs.(1/2)

— AlphaBetaBlog (@AlphaBetaBlogFR) September 26, 2019

"Le monde du fonds euros roi est terminé." Pour ceux qui n'ont pas encore compris le message, Generali va baisser « très significativement » le rendement servi par ses fonds euros. https://t.co/60E76kbrZP par @laurentthevenin et @ThibautMadelin (2/2)

— AlphaBetaBlog (@AlphaBetaBlogFR) September 26, 2019

Ca s’est poursuivi le vendredi suivant, toujours dans Les Echos, cette fois-ci avec Allianz France.

La chasse aux fonds euros est ouverte et ça flingue de partout. Après Generali, Allianz y va de sa petite musique et vilipende les méchants "flux opportunistes" se déversant sur les fonds euros depuis l'été. https://t.co/6odxbxOJCu par @laurentthevenin

— AlphaBetaBlog (@AlphaBetaBlogFR) September 27, 2019

Les spin doctors se sont surpassés en susurrant à Sylvain Corriat, membre du comité exécutif d’Allianz France, de mettre en avant cette explication remarquable :

Depuis cet été, il y a des flux considérables de capitaux qui veulent s’orienter vers des fonds euros en raison de la sûreté du capital et de leur liquidité. Notre responsabilité est de protéger les assurés qui sont déjà investis dans ces fonds pour éviter que le rendement de leur épargne ne soit irrémédiablement dilué par ces flux opportunistes.

En 1992 le spéculateur George Soros avait fait sortir la livre sterling du système monétaire européen.

En 2019, le spéculateur déverse des flux considérables de capitaux opportunistes sur les fonds euros, au détriment des assurés déjà investis.

A partir du 1er octobre, les personnes voulant placer plus de 1 million d’euros se verront contraints d’investir 50 % de cette somme sur des supports en unités de compte (UC), ce taux étant porté à 90 % pour les versements de plus de 10 millions d’euros.

J’ai bien une idée pour « protéger les assurés qui sont déjà investis dans ces fonds » en leur redonnant un peu de rendement : baisser les frais de gestion du fonds en euros. Ils ont à peine bougé depuis un demi-siècle alors que les encours ont explosé.

Il n’y aurait pas d’économies d’échelle dans ce métier, dont on pourrait rendre une partie aux clients ?

Ils voient des bulles partout

Certains partisans de la gestion active sont d’ardents propagandistes de la thèse selon laquelle la gestion indicielle serait une gigantesque « bulle ». Qui, comme toute bulle, finira par éclater.

Nir Kaissar, CFA7, ne croit pas une seconde à la fable de la bulle indicielle.

For @nirkaissar, calling indexing a bubble is "a frivolous claim because index funds are merely a vehicle, not an investment per se." https://t.co/ZKJpo41Gzc

— Philippe Maupas (@philmop) September 24, 2019

Il rappelle que la gestion indicielle est un véhicule pour placer son argent, pas un placement. Il y a eu une bulle des valeurs internet à la fin du siècle dernier, ou une bulle sur le bitcoin plus récemment.

Pour démontrer qu’il n’y a pas de bulle, Kaissar raisonne par l’absurde : si la gestion indicielle est bien une bulle, alors il est facile pour les gérants actifs de garder collectivement la tête froide et ne pas succomber aux délices de ladite bulle. Par exemple en se tenant soigneusement à l’écart des valeurs trop chères.

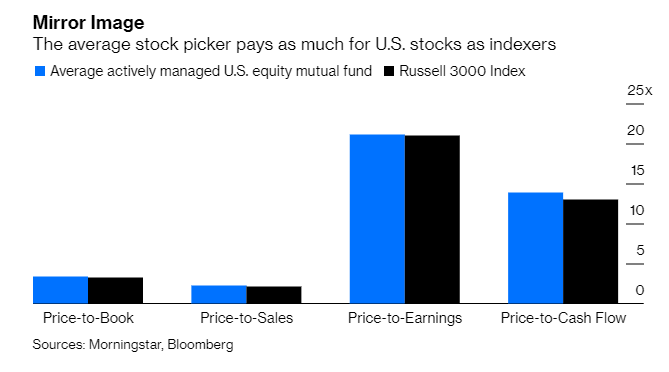

Kaissar a donc comparé les ratios de valorisation des portefeuilles des fonds actions Etats-Unis gérés activement (en bleu dans l’infographie) à ceux de l’indice Russell 3000 (en noir), représentatif des grandes, moyennes et petites capitalisations américaines.

S’il y a une bulle indicielle et si les gérants actifs sont des gens sérieux, alors leurs portefeuilles doivent être moins « chers » que l’indice.

Pour évaluer la cherté, Nir Kaissar a utilisé des ratios usuels8 : cours/actif net (Price-to-Book dans l’infographie ci-dessous), cours/chiffre d’affaires (Price-to-Sales), cours/résultat (Price-to-Book) et cours/cash flow (Price-to-Cash Flow) : plus ces ratios sont élevés, plus la valorisation est élevée.

Dans un monde de bulle indicielle, les ratios de valorisation de la collectivité des gérants actifs devraient donc être inférieurs à ceux de l’indice.

Caramba, encore raté !

- Le ratio cours/actif net de la collectivité des gérants actifs est de 3,4, contre 3,2 pour l’indice.

- Le ratio cours/chiffre d’affaires de la collectivité des gérants actifs est de 2,2, contre 2,1 pour l’indice.

- Le ratio cours/résultat de la collectivité des gérants actifs est de 21,1, contre 21 pour l’indice.

- Et le ratio cours/cash flow de la collectivité des gérants actifs est de 13,9, contre 13 pour l’indice.

Quel que soit le ratio de valorisation, la communauté des gérants actifs a un portefeuille plus cher que celui de l’indice.

La pseudo bulle indicielle a permis aux investisseurs s’exposant aux marchés financiers via des véhicules indiciels à bas coûts de faire des économies massives de frais de gestion. Ces frais économisés correspondent à une perte de chiffre d’affaires pour les gérants actifs, qui peuvent en concevoir une aigreur compréhensible.

Que cette « bulle » continue d’enfler aussi longtemps que possible, pour le plus grand bonheur des investisseurs9.

Pas de bulle indicielle pour la Fed

Nous avons tous des conflits d’intérêts :

- le gérant actif qui critique la gestion indicielle est biaisé par le fait que son train de vie dépend de sa capacité à convaincre l’investisseur que la gestion active surperforme en général, et que lui-même est un gérant surperformant.

- Le conseiller financier partisan de la gestion indicielle qui critique la gestion active parce qu’il a fait le choix de se faire payer par ses clients plutôt que par les fournisseurs de produits gérés activement a un intérêt bien compris à insister sur les mauvaises performances de la gestion active prise en masse.

Certaines institutions sont moins suspectes de conflits d’intérêts que d’autres dans le débat Gestion active/Gestion indicielle. C’est notamment le cas de la Federal Reserve Bank10 aux Etats-Unis.

Des économistes11 de cette institution se sont demandés si le transfert de sommes considérables de la gestion active vers la gestion indicielle présentait des risques la stabilité financière12.

Leur papier s’intitule The Shift From Active to Passive Investing: Potential Risks to Financial Stability?

Des gens pas rigolos et très sérieux de la Federal Reserve Bank se sont intéressés à la "bulle indicielle" de façon non partisane. Ils ne semblent pas avoir vu de bulle. https://t.co/HHhcUULJJQ pic.twitter.com/UG3gttQQ6B

— AlphaBetaBlog (@AlphaBetaBlogFR) September 26, 2019

Les auteurs de l’étude ont examiné comment ce transfert affectait la stabilité financière via son impact sur :

- La liquidité des fonds et les risques liés aux demandes de rachat.

- La volatilité des actifs

- La concentration dans le secteur de la gestion d’actifs

- Les co-mouvements des rendements des actifs et de la liquidité

Leurs conclusions :

- Certains risques ont augmenté, d’autres ont diminué.

- Certaines stratégies indicielles amplifient la volatilité des marchés.

- Le transfert a augmenté la concentration au sein de la gestion d’actifs.

- Le transfert a diminué certains risques de liquidité ceux liés aux demandes de rachats

- Enfin, il n’y a pas de preuves concluantes de l’existence de liens entre la gestion indicielle et les co-mouvements des rendements des actifs et de la liquidité.

En bon français, la gestion indicielle n’est pas une bulle.

Education financière, le réveil ?

Je parle régulièrement d’éducation financière dans ce blog, pour constater que tout le monde est d’accord sur le fait que le niveau des Français n’est pas suffisamment élevé pour leur permettre de prendre des décisions financières responsables13.

Et pour déplorer que presque personne ne fasse quoi que ce soit pour remédier à cette situation.

L’AFG (l’Association Française de la Gestion financière (AFG) qui représente et défend les intérêts des professionnels de la gestion de portefeuille pour compte de tiers en France), vient de publier son livre blanc sur l’éducation financière, dont les recommandations s’articulent autour de 3 volets.

Le premier concerne l’éducation financière en général14.

Livre blanc #EducationFinancière de @AFG_France : les recommandations en matière d'éducation financière (2/4) pic.twitter.com/Ip7BJkSux1

— AlphaBetaBlog (@AlphaBetaBlogFR) September 23, 2019

Le deuxième a trait à la formation des acteurs.

Livre blanc #EducationFinancière de @AFG_France : les recommandations en matière de formation (3/4) pic.twitter.com/T0ko2x7fXo

— AlphaBetaBlog (@AlphaBetaBlogFR) September 23, 2019

Le troisième concerne la réglementation.

Livre blanc #EducationFinancière de @AFG_France : les recommandations en matière de réglementation (4/4) pic.twitter.com/AWnRQK0eWp

— AlphaBetaBlog (@AlphaBetaBlogFR) September 23, 2019

C’est un bon début conceptuel. Reste à voir si les recommandations seront suivies d’effet et mises en oeuvre par les membres de l’AFG.

Où fait-il bon être investisseur en fonds ?

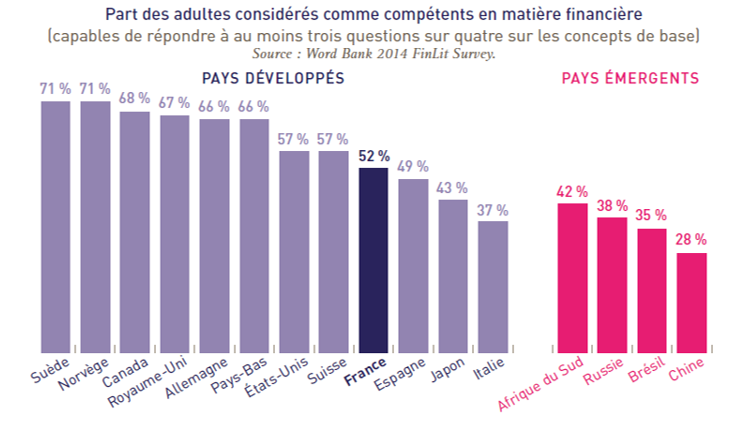

Pas à Taiwan ni en Italie, d’après la dernière étude annuelle de Morningstar sur les frais des fonds dans le monde.

Et juste après les deux cancres en matière de frais, on trouve la France, qui se retrouve avec une note inférieure à la moyenne dans un univers de 26 pays couverts par les analystes de Morningstar.

La société américaine réalise depuis 2009 une étude annuelle intitulée Global Investor Experience study. pour « encourager le dialogue sur les meilleures pratiques en matière de gestion d’actifs en se plaçant du point de vue de l’investisseur. »

L’étude s’intéresse à 4 grands aspects : les frais, la réglementation et la taxation, les obligations en matière d’information et les pratiques commerciales.

Morningstar vient de publier le volet sur les frais, en analysant par pays les fonds domiciliés localement (les fonds de droit français en France) et les fonds domiciliés hors du pays et distribués dans le pays, soit la totalité de l’offre accessible aux résidents.

D'après la dernière étude de Morningstar sur les frais des fonds, les investisseurs aux Etats-Unis, aux Pays-Bas et en Suède paient les frais les plus bas. Les Italiens et les Taiwanais sont massacrés. Les Français aussi, mais moins. https://t.co/riQrUvCXT2 pic.twitter.com/gBr2r7JqC3

— AlphaBetaBlog (@AlphaBetaBlogFR) September 18, 2019

C’est en Australie, aux Pays-Bas et aux Etats-Unis que les investisseurs sont le mieux traités en matière de frais. Selon Morningstar, c’est parce que la part consacrée à rémunération des distributeurs par le biais des rétrocessions a été exclue des frais de gestion des fonds distribués dans ces trois pays (« unbundling »).

En Australie et aux Etats-Unis, seuls les fonds de droit local sont autorisés à la distribution et la concurrence est sévère.

De plus, aux Pays-Bas et en Australie, les commissions aux intermédiaires ont été interdites, même si l’Australie a autorisé le maintien des accords de commissions antérieures à l’interdiction pendant une durée limitée (clause du grand-père).

Pour la France, Morningstar note que

la prépondérance des frais de gestion intégrant une rétrocession pour les distributeurs, combinée au fait que les investisseurs ne peuvent échapper à ces frais couplés, même quand l’intermédiaire ne leur délivre aucun conseil, explique la note inférieure à la moyenne en matière de frais.

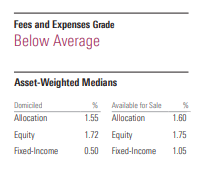

Les frais pondérés des actifs des 3 grands familles de catégories (Diversifiés/Allocation, Actions/Equity, Obligations/Fixed Income) s’établissent à un niveau assez élevé, légèrement plus pour les fonds domiciliés hors de France que pour les fonds domestiques (et beaucoup plus pour les fonds obligataires).

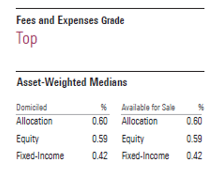

Voici ce que cela donne chez les champions australiens.

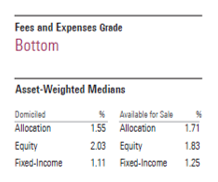

Et chez les cancres italiens.

Vivement le découplage de la rémunération de la gestion et du conseil, deux prestations qui n’ont rien à voir l’une avec l’autre.

Les produits dont il a été question dans ma semaine Twitter 39 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 39 de 2019. Sayōnara. さようなら

- Le marché des licornes ressemble à un gigantesque casino dans lequel c’est toujours la banque qui gagne à la fin. Schématiquement, la banque, ce sont les fonds de venture capital et les banques d’investissement en charge de l’entrée en bourse.

- 20 votes par action au début, puis 10, et, maintenant qu’il n’est plus opérationnel dans la société, 3 votes par action. Pour plus de détails, lisez l’excellent article de Rani Molla.

- Il semble que cette citation soit apocryphe, mais elle est tellement belle qu’on va considérer qu’elle est vraie.

- Il faut dire que Morgan Stanley était alors en lice pour diriger l’entrée en bourse de WeWork, ce qui a peut-être incité la société à se montrer très, très optimiste dans son estimation haute.

- Sans doute significative, mais les assureurs étant également les champions de l’opacité en matière de communication sur les réserves de leurs fonds en euros, on ne le saura sans doute pas.

- Ne mourez donc surtout pas dans les 8 ans qui viennent.

- Kaissar est le fondateur de Unison Advisors aux Etats-Unis. Il est également chroniqueur pour l’agence de presse Bloomberg.

- En s’appuyant sur des données de Morningstar.

- Je reprends les termes de l’excellent journaliste du Financial Times, Robin Wigglesworth, dans un récent article intitulé « Why the index fund ‘bubble’ should be applauded« , soit « Pourquoi il faut applaudir à la « bulle » des fonds indiciels ».

- Il y a en réalité 12 banques régionales, affiliées au sein du Federal Reserve System aux Etats-Unis.

- Kenechukwu Anadu, Mathias S. Kruttli, Patrick E. McCabe, Emilio Osambela et Chaehee Shin.

- Pour les auteurs, la stabilité financière, c’est « la capacité du système financier à fournir de manière consistante l’intermédiation financière nécessaire pour maintenir l’économie réelle sur sa trajectoire de croissance. »

- Je rappelle l’excellente définition canadienne de la littératie financière : « La littératie financière est le fait de disposer des connaissances, des compétences et de la confiance en soi nécessaires pour prendre des décisions financières responsables. »

- Bon courage pour l’objectif de renforcer l’éducation financière dans le parcours scolaire.