Morningstar a une méthodologie séduisante pour comparer les résultats de la gestion active à ceux de la gestion passive. Plutôt que de comparer les fonds gérés activement à des indices (l’indice ne peut pas être acheté par l’investisseur), comme le fait Standard & Poor’s Dow Jones Indices avec SPIVA, Morningstar compare des choses comparables, à savoir des fonds actifs et des fonds passifs.

Son baromètre Active/Passive 2016 (« Active/Passive Barometer ») pour les fonds états-uniens, qui vient d’être publié, montre l’ampleur de la dépression qui souffle sur la gestion active.

L’étude complète en anglais, rédigée par Ben Johnson, CFA, et Alex Bryan, est accessible ici.

Ce baromètre couvre plus de 3500 fonds actifs et passifs domiciliés aux Etats-Unis, pesant environ 9200 milliards de $, soit 60% du marché.

Pour les lecteurs/lectrices pressé.e.s, voici la synthèse de l’étude qui utilise des données arrêtées à fin 2016.

- En général, les fonds gérés activement ne réussissent pas à battre leur indicateur de référence, surtout sur longue durée

- En moyenne, un dollar investi en gestion passive fait mieux qu’un dollar investi en gestion active

- Les investisseurs augmenteraient leurs performances en investissant dans des fonds peu chers, qui ont des taux de succès supérieurs à ceux des fonds chers sur le long terme

Un taux de succès faible

Morningstar calcule le taux de succès des fonds gérés activement. Ce taux indique le pourcentage des fonds existant au début de la période de calcul ayant à la fois survécu et dégagé un rendement excédentaire par rapport au rendement équipondéré des fonds passifs de la catégorie durant la période.

Morningstar tient compte des fonds ayant disparu (le fameux « biais du survivant »). Ceux-ci ayant généralement des performances médiocres (c’est pour cela qu’ils disparaissent), ne pas en tenir compte tirerait à la hausse la performance moyenne des fonds survivants et enjoliverait ainsi artificiellement la réalité à laquelle les investisseurs étaient confrontés.

Les fonds sont regroupés au sein de leurs catégories.

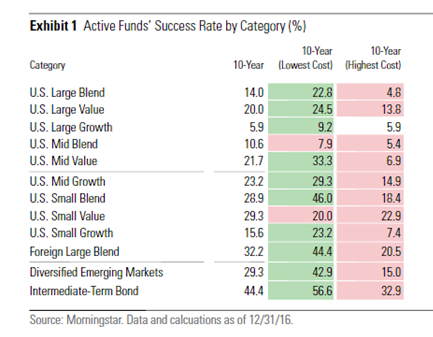

Pour les actions Etats-Unis, Morningstar segmente par taille (large = grandes capitalisations, Mid = moyennes capitalisations, Small = petites capitalisations) et par style (Value = valeurs faiblement valorisées, Blend = ni value ni croissance, Growth = croissance).

La catégorie Foreign Large Blend regroupe les fonds actions hors Etats-Unis. Les actions des pays émergents sont dans la catégorie « Diversified Emerging Markets ». Enfin, la catégorie « Intermediate-Term Bonds » regroupe les obligations USD moyen terme.

Dans les colonnes 1-year (1 an), 3-Year (3 ans), 5-Year (5 ans) et 10-Year (10 ans), on retrouve le taux de succès des fonds gérés activement.

Sur 10 ans par exemple, 5,9% des fonds actions Etats-Unis grandes capitalisations croissance ont fait mieux que la moyenne des fonds gérés passivement de la catégorie.

Sans surprise, le taux de succès décroît avec le temps, à quelques exceptions près.

Le taux de succès à 10 ans le plus élevé va aux fonds obligataires moyen terme, à 44%.

Les frais, ça fait mal à la performance

Si l’on ajoute à l’équation les frais, le tableau devient douloureux pour la gestion chère.

En fonction du niveau de frais courant des fonds, Morningstar les classe dans 4 quartiles, du moins au plus cher, et calcule le taux de succès de ces 4 sous-groupes.

Dans le tableau ci-dessous, les 2 colonnes de droite indiquent le taux de succès sur 10 ans des fonds gérés activement les moins chers (« Lowest Cost ») et les plus chers (« Highest Cost »).

Le taux de succès des fonds les moins chers est systématiquement beaucoup plus élevé que celui des fonds les plus chers (sauf pour les fonds actions Etats-Unis petites capitalisations Value).

Les données de collecte montrent par ailleurs un exode massif des fonds actifs vers les fonds passifs, et au sein des fonds actifs, un exode encore plus massif des fonds les plus chers.

Bill McNabb, le directeur général de Vanguard, résume bien la situation.

Les investisseurs ont fini par comprendre qu’un des éléments qu’ils peuvent contrôler dans leur portefeuille, ce sont les frais, et que ces derniers sont un prédicteur raisonnablement fiable de la performance. Ce point est encore plus saillant dans un environnement de taux bas.

Morningstar ne publie pas encore de baromètre similaire pour les fonds de droit européen. Les frais des fonds actifs étant plus élevés en moyenne de notre côté de l’Atlantique qu’aux Etats-Unis, il est probable que les résultats seraient les mêmes, voire encore moins favorables à la gestion active.

Attendons les résultats à fin 2016 de SPIVA, qui confirmeront sans doute la difficulté pour la gestion active à surperformer la gestion passive sur la durée. L’étude SPIVA concerne de plus de nombreuses zones géographiques (outre les fonds domiciliés aux Etats-Unis, elle s’intéresse aux fonds domiciliés en Australie, au Brésil, au Canada, au Chili, en Europe, en Inde et au Japon).

Une réponse sur « Météo de la gestion active : dépression persistante »

Effrayant ce tableau.

Le pire c’est le second pour moi. Celui ou on voit que même le quartile avec les frais les plus faibles sousperforme quand même…

Je reste confiant malgré tout 🙂 la gestion active relèvera la tête un jour… un jour…