Patrice de Mac Mahon (1808-1893) fut président de la République française de 1873 à 1879. Il est bien oublié aujourd’hui, sauf pour les immortelles paroles prononcées alors qu’il visitait la région dévastée par une crue de la Garonne en juin 1875 : « que d’eau… que d’eau !… »1

Lui ont aussi survécu ces autres fortes paroles, presque entrées dans le langage courant : « j’y suis, j’y reste. » Prononcées lors du siège de Sébastopol pendant la guerre de Crimée (1853-1856), après la prise de la redoute de Malakoff le 7 septembre 1855. Elles lui survivent, même si elles sont apocryphes, de l’aveu même de l’intéressé.

Heureusement, avec la pénicilline et la bombe atomique, le XXème siècle nous a donné les spin doctors, pour assurer la postérité des présidents de leur vivant. Par des petits mots. Souvent des adjectifs.

En France, nous eûmes « abracadabrantesque », adjectif ô combien rare utilisé par Jacques Chirac le 21 septembre 2000 pour qualifier les accusations posthumes de Jean-Claude Méry sur les financements occultes du RPR.

Emprunté à Arthur Rimbaud2, l’adjectif est entré dans la novlangue des politiques pour signifier : « ben oui, c’est vrai. »

Spin doctors (je ne vous aime pas).

La semaine dernière, le 1er mai, nous eûmes droit au présidentiel et délicieux « chamailleurs ». Délicieux, mais totalement hors contexte, et partant, très malvenu dans un discours par ailleurs assez bon.

Spin doctors (je ne vous aime pas).

Un qui n’a pas besoin de spin doctor, c’est Frédéric Lordon.

Frédéric Lordon, ça change des insipides économistes des institutions financières : "Le souverain profère, ou prophétise, bref fait du bruit avec la bouche, et la réalité est." https://t.co/iBpF6wMbuk

— AlphaBetaBlog (@AlphaBetaBlogFR) May 1, 2020

Un autre qui n’a pas besoin de spin doctor, c’est Elon Musk.

Tesla stock price is too high imo

— Elon Musk (@elonmusk) May 1, 2020

Le souverain profère, prophétise, bref fait du bruit avec la bouche, et la réalité est.

Le « bruit avec la bouche » du roi Musk a fait baisser le cours de l’action de 10% (source du graphique : Morningstar). Et ne me dites pas que ce sont les fonds indiciels qui l’ont fait baisser. Non, c’est typiquement une réaction d’investisseurs actifs. Il a suffi que Musk tweete qu’il pensait que le cours de l’action Tesla était trop élevé pour que les investisseurs obéissent à l’injonction.

C’est… magique ?

La citation ci-dessous du remarquable papier de Nick Bilton de Vanity Fair sur Jack Dorsey, le patron et co-fondateur de Twitter, pourrait s’appliquer à Musk. Mais Tesla n’a pas encore connu le sort de WeWork.

"In recent years, as one start-up after another has fallen under the weight of its own bullshit, the cult of the founder has given way to a much more realistic reality." https://t.co/3G8wa5DEQn by @nickbilton

— Philippe Maupas (@philmop) April 30, 2020

Heureusement qu’il y a Etienne.

Etienne Dorsay et ses adjectifs simples, sans chichi.

Tiens, « épatant ».

https://twitter.com/E_Dorsay/status/1255424135754403841?s=20

Ou sa proposition pour le monde d’après : faire « le choix séduisant de l’asociabilité ».

https://twitter.com/E_Dorsay/status/1257277529137844229?s=20

Je vote pour Etienne.

Et aussi pour mon ami Gilles Rapaport, dessinateur de grand talent, qui tient depuis le premier jour un hilarant journal du confinement.

Bienvenue dans ma semaine Twitter 18 de 2020.

Fais comme les milliardaires

Si les milliardaires de la finance sont riches, c’est parce qu’ils savent placer leur argent, non ?

Euh, comment dirais-je, pas nécessairement ?

Je n’ai sans doute rien compris, car j’ai du mal à m’enthousiasmer pour le nouvel indice lancé par Solactive, une société allemande dont je parle régulièrement dans ce blog.

Le Solactive US Top Billionaire Investors Index contient les 303 actions des sociétés les plus présentes dans les portefeuilles de milliardaires américains professionnels de l’investissement. Ces actions sont identifiées par la lecture des documents devant être obligatoirement transmis par certains acteurs à la SEC (13-F filings).

Le processus de construction de l’indice est décrit ici.

Le canon à spaghetti indiciel dans toute sa vacuité : Solactive lance Solactive US Top Billionaire Investors Index, pour répliquer les investissements de milliardaires 🇺🇸. En Thaïlande, SCB AM lance SCB Billionaire Fund, un fonds qui réplique cet indice. https://t.co/kftHdacfwl

— AlphaBetaBlog (@AlphaBetaBlogFR) May 1, 2020

Que dit Timo Pfeiffer de Solactive ?

The Solactive US Top Billionaire Investors Index is the smarter way of outsourcing the gathering of market intelligence.

Merci qui ? Merci spin doctor. « The smarter way of outsourcing the gathering of market intelligence. »

Et un indice n’étant rien si aucun fonds ne le réplique, il y a une bonne nouvelle pour les Thaïlandais : SCM Asset Management va lancer le SCB Billionaire Fund, répliquant l’indice de Solactive.

Que dit l’excellent Barry Ritholtz ?

"There is an unhealthy tendency among us to look at the most successful traders and investors with envy." https://t.co/pxfK3ocUVi by @ritholtz

— Philippe Maupas (@philmop) April 27, 2020

Il y a en nous une tendance malsaine à regarder avec envie les traders et les investisseurs qui réussissent le mieux.

C’était un nouvel épisode dans la série : « Bienvenue dans le canon à spaghetti de la gestion thématique ».

Armes de destruction massive

Vous avez sans doute suivi l’actualité sur les marchés du pétrole, et le passage du cours d’un contrat à terme sur le West Texas Intermediate crude en territoire négatif aux Etats-Unis.

Dans Le Canard Enchaîné, qui s'achète chez votre marchand.e de journaux, et qu'il (votre marchand.e de journaux) faut soutenir très fort en ce moment. pic.twitter.com/DENvZmTB8K

— AlphaBetaBlog (@AlphaBetaBlogFR) April 22, 2020

Pas de chance, un produit de spéculation commercialisé en Chine auprès d’une clientèle de particuliers était précisément exposé à ce contrat, et à cette échéance.

Yuan You Bao.

Yuan You Bao, ou Crude Oil Treasure, est un produit vendu par la Bank of China 🇨🇳 à des clients privés pour spéculer (à la hausse) sur le prix du pétrole 🛢️

— AlphaBetaBlog (@AlphaBetaBlogFR) April 30, 2020

Après la forte baisse des cours du pétrole, la Bank of China a fait de la pub sur WeChat montrant des barils de pétrole en or, et la mention « L’or est moins cher que l’eau ». Sous-entendu : achetez Yuan You Bao, ça ne peut que monter.

Sauf que les cours de l’échéance d’un contrat à terme auquel Yuan You Bao était adossé sont passés en territoire négatif. Les 3700 clients privés concernés ont eu un réveil douloureux.

Ces spéculateurs ont collectivement perdu 85 millions de dollars. Toutes nos félicitations à la Bank of China, l'avenir des armes financières de destruction massive est radieux.https://t.co/utrKAh46Om

— AlphaBetaBlog (@AlphaBetaBlogFR) April 30, 2020

85 millions de dollars, c’était une première estimation. Depuis, le montant des pertes a crû. Beaucoup. Puisque Bloomberg parle maintenant d’un milliard de dollars.

https://twitter.com/next_china/status/1257595582383874048?s=20

Suite à la publication des mauvais résultats trimestriels de la Société Générale et aux commentaires qui les accompagnaient sur les pertes liées aux dérivés actions4, j’attends les premières catastrophes sur des produits structurés massivement vendus par les conseillers en gestion de patrimoine au sein de contrats d’assurance vie en France.

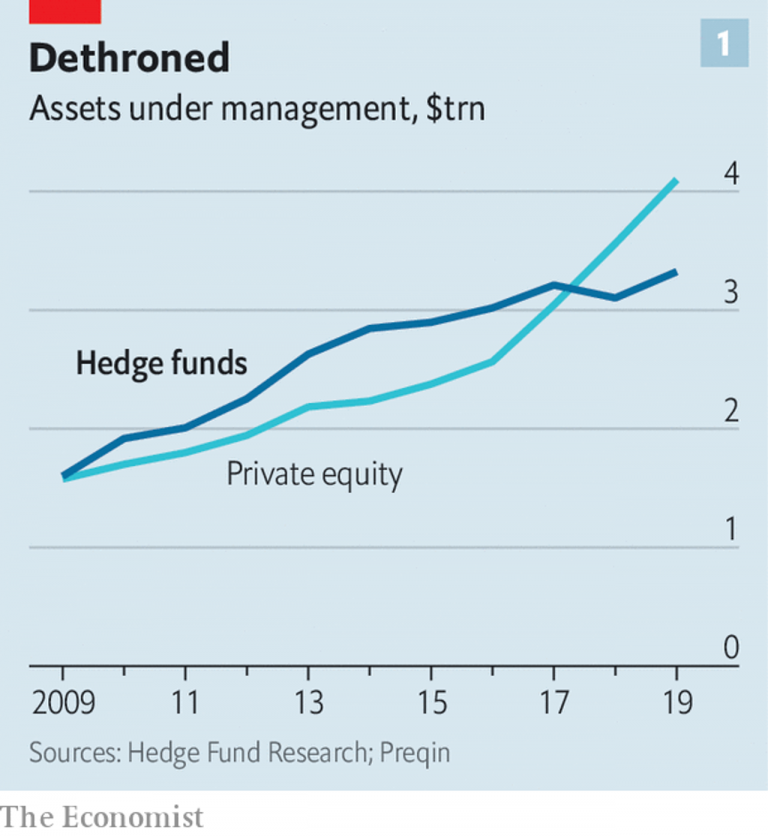

Hedge Funds, comme vous avez changé

Jusqu’à la crise financière de 2007-2009, les hedge funds étaient les maîtres du monde.

La plupart d’entre eux enregistrèrent de très mauvaises performances durant cette crise, alors que leur raison d’être était de délivrer des performances décorrélées de celles des principaux marchés.

Depuis mars 2009, on leur fait grief d’avoir des performances inférieures à celles des marchés cotés. C’est vrai, car les marchés actions, notamment et surtout aux Etats-Unis, ont connu une hausse spectaculaire jusqu’à la pandémie.

Et c’est normal, car, au risque de me répéter, le mandat d’un hedge fund dans son acception traditionnelle (to hedge, ça veut dire se couvrir contre le risque de marché), c’est de ne pas être directionnel.

Dans un excellent papier, The Economist montre le chemin parcouru par les hedge funds.

"If hedge funds were once a flashy way to generate extra returns for rich individuals, they have since become more pedestrian—reliable sources of diversification for big institutional investors. In turbulent times, perhaps that is enough."https://t.co/v8Z2q8DTNU

— Philippe Maupas (@philmop) April 30, 2020

Les clients traditionnels des hedge funds ont fini par céder aux sirènes du private equity, dont les encours dépassent aujourd’hui ceux des hedge funds.

Et voilà que le Covid-19 signe la fin de partie du marché haussier ayant débuté en 2009. Les hedge funds ont-ils rempli leur mission dans un environnement plus favorable pour eux ?

Dans l’absolu, pas vraiment. En relatif par rapport au S&P 500, oui.

Ce sont les fonds global macro qui s’en sont le mieux sortis au 1er trimestre, suivis par les fonds systématiques.

Certaines stratégies utilisées par les Hedge Funds sont disponibles dans une version édulcorée dans des fonds au format UCITS.

Version édulcorée, car le format UCITS implique une liquidité quotidienne, que les « vrais » hedge funds ne fournissent jamais. Et donc des contraintes que n’ont pas les vrais hedge funds.

Quoi qu’il en soit, on trouve dans la liste des fonds les plus performants depuis le début de l’année selon Quantalys5 certains de ces hedge funds édulcorés (on les trouve dans les catégories Performance Absolue). Je gage que vous n’avez jamais entendu parler de la plupart d’entre eux.

Voici les 7 fonds ayant enregistré les performances les plus élevées entre le 1er janvier et le 24 avril 2020, après exclusion des fonds bear (qui montent quand leur indice de référence baisse) et de produits sur les cryptomonnaies6.

| Fonds | Catégorie Quantalys | Performance |

| Gestys Santé Biotech | Act. Sect. Biotech | +38,15% |

| Amundi Fd Volat World A Eur | Perf. abs. euro volatilité | +28,77% |

| NAM Fds Seeyond Equit Vol Strat R/A | Perf. abs. euro volatilité | +24,91% |

| Stratégie Indice Or | Act. Sect. Or | +23,31% |

| Trends & Levels Management Fd C | Alloc Offensive Monde | +21,97% |

| Amundi Fd Volat Euro F2 | Perf. abs. euro volatilité | +20,60% |

| Next AM Fund Tendance Finance | Perf. abs. euro multi classe actifs | +19,22% |

C’est généralement après la bataille qu’on se réveille et qu’on découvre des vertus à ces fonds.

Si l’histoire des hedge funds vous intéresse, je vous recommande vivement la lecture du remarquable livre de Sebastian Mallaby : More Money Than God: Hedge Funds and the Making of a New Elite (en français : Plus riche que Dieu).

Des nouvelles du mec

C’est l’histoire d’un mec norvégien, que j’ai racontée ici. Ce mec, c’est Yngve Slyngstad, le patron de NBIM, qui gère le fonds de pension norvégien dont j’ai parlé là.

Pour mémoire, invité à une conférence organisée à Philadelphie par un hedge fund londonien dirigé par un autre norvégien, le mec avait commis l’erreur d’accepter de rentrer à Oslo en jet privé aux frais du hedge fund plutôt qu’en prenant le vol régulier dont le billet avait été payé par son employeur.

Rentrer à la maison en jet privé, ça passe mal en Norvège. Mais quand en plus le patron du hedge fund londonien est sélectionné quelques mois plus tard pour succéder au patron de NBIM, ça ne passe plus du tout.

Là-bas, les structures de contrôle existent et ont des pouvoirs, comme je l’avais expliqué.

Le conseil de surveillance avait posé des questions au comité de direction de Norges Bank et demandé une réponse pour le 29 avril.

Lesquelles réponses furent apportées dans les délais.

Apparemment à la satisfaction du conseil de surveillance, qui conclut que Slyngstad n’avait pas contrevenu au code d’éthique de NBIM en acceptant de rentrer à Oslo en jet privé.

No ethics breach for Yngve Slyngstad, the CEO of NBIM 🇳🇴 https://t.co/dhcHYXcUxW by @mikaelholter

— Philippe Maupas (@philmop) April 30, 2020

On comparera la façon dont les Norvégiens ont traité ce problème avec le cas Lagardère.

Comme presque toutes les semaines, je suis en retard dans la rédaction de ce post. Mais ça m’a permis d’avoir les résultats de l’assemblée générale de cette société qui s’est tenue le 5 mai 2020 : toutes les résolutions présentées par le parti ont été votées. Amber n’a pas réussi à obtenir de siège d’administrateur.

Un triomphe pour Arnaud Lagardère, celui-là même qui déclarait au Monde en juin 2006 :

J’ai le choix de passer pour quelqu’un de malhonnête ou d’incompétent, qui ne sait pas ce qui se passe dans ses usines. J’assume cette deuxième version.

J’assume de passer pour incompétent. Bravo au spin doctor, ça colle aux basques d’Arnaud Lagardère depuis 14 ans.

Le capitalisme italien traditionnel (familial et de connivence) répondait au doux nom de salotto buono (« beau salon »). Cette époque a pris fin il y a une dizaine d’années (voir ici la chronique de Rachel Sanderson de Breaking Views, parue dans Le Monde en mai 2009).

Le salotto buono survit encore dans certains recoins du capitalisme français.

#AGLagardère: "Il serait aussi temps de voir remanié en profondeur notre Conseil de surveillance doté certes

de beaux nobliaux mais quelque peu torpides parce que trop repus à force de banqueter

aveuglément à votre table", suggère l'actionnaire Christopher CALMANN-LEVY.— Sandrine Cassini (@sandrinecassini) May 5, 2020

AG Lagardère: Christopher Calmann-Lévy, actionnaire minoritaire de #lagardère, dénonce "la gestion erratique" d'A.Lagardère, "anesthésié par […] les éléments de langage flagorneurs dispensés par [ses] troubadours soumis","le bailli Pepy","le Seigneur Sarkozy","le roi Bolloré" pic.twitter.com/YU7RKsCHIM

— Activist Intelligence (@activist_intel) May 5, 2020

Dans une prochaine vie, je serai norvégien.

Pas de spin doctor chez H2O AM

Au crédit de H2O AM, il n’y a pas de spin doctor chez eux. C’est même à se demander s’il y a un webmaster, ce que je mets à leur débit.

En effet, aujourd’hui lundi 4 mai 2020 à 18h307 les reportings à fin mars des fonds H2O Vivace et H2O Multiequities ne sont toujours pas disponibles sur le site internet destiné aux investisseurs français.

J’ai dû aller les chercher sur le site Morningstar.

Et j’ai pu constater l’étendue des dégâts en ce qui concerne le poids des actions non cotées dans l’actif de H2O Multiequities, qui est passé de 9,7% à fin février à 20,5% à fin mars.

Et voici le poids des actions non cotées dans l'actif net de H2O Multiequities à fin mars : 20,5%. Pour un maximum réglementaire de 10%, si je ne m'abuse. Ce reporting n'est toujours pas sur le site H2O AM, je l'ai trouvé sur le site Morningstar. pic.twitter.com/FMFHzvVNVk

— AlphaBetaBlog (@AlphaBetaBlogFR) April 30, 2020

Mars a été un mois d’anthologie pour les encours des 8 fonds que je suis : leur baisse a atteint 5,4 milliards d’euros.

J'ai enfin récupéré les reportings à fin mars des 8 fonds H2O AM dont je suis le lent chemin vers la rédemption. Voici l'évolution des encours sur 1 mois. Un mois d'anthologie. pic.twitter.com/TrJ3NgYsAS

— AlphaBetaBlog (@AlphaBetaBlogFR) April 30, 2020

La semaine dernière a été profitable aux trois fonds naufragés (Multiequities, Multistratégies, Vivace). Le rebond depuis le dernier plus bas est impressionnant, mais le chemin qui reste à parcourir avant d’effacer la baisse est encore très, très long8.

Des nouvelles des 8 fonds H2O AM que je suis (au 29 avril). Les 3 fonds naufragés ont connu un rebond spectaculaire la semaine dernière. pic.twitter.com/dOU31JvA9Q

— AlphaBetaBlog (@AlphaBetaBlogFR) May 2, 2020

Les produits dont il a été question dans ma semaine Twitter 18 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 18 de 2020. Sayōnara. さようなら.

Illustration : Madmen

- Il lui aurait été répondu ceci : « Et encore, Monsieur le Président, vous n’en voyez que le dessus ! » La troisième république savait tutoyer le sublime.

- « Ô flots abracadabrantesques / Prenez mon cœur, qu’il soit sauvé. / Ithyphalliques et pioupiesques / Leurs insultes l’ont dépravé ! » Chirac aurait pu utiliser « ithyphalliques« , mais le contexte ne s’y prêtait pas.

- Il y en a 32 dans la page consacrée à l’indice sur le site de Solactive.

- Ainsi, dans une moindre mesure, que les trimestriels de BNP Paribas.

- Avertissement : je suis un des co-fondateurs de Quantalys et suis toujours actionnaire de cette société.

- Avertissement : je fournis des prestations de conseil à Tendance Finance, la société qui conseille La Française dans la gestion du fonds Next AM Fund Tendance Finance.

- On m’a fait savoir sur Twitter qu’une partie des reportings à fin mars avaient été envoyée par H2O AM le 6 avril, le reste le 14 avril dans une newsletter. Sans doute, mais encore faut-il en être destinataire. Comme une société de gestion ne connaît pas toujours ses clients – notamment quand il s’agit de particuliers – la meilleure solution pour informer tout le monde est encore de mettre en ligne les reportings dès qu’ils ont été validés. Non ?

- Je suis les parts R des fonds, celles qui ont le plus long historique. Les baisses des parts SR, dont les frais de gestion sont supérieurs à ceux des parts R, et qui sont celles sur lesquelles les investisseurs privés doivent investir depuis l’an dernier, sont encore plus élevées.