J’ai fait de beaux voyages sur mon balcon la semaine dernière.

Le premier en chambre, plus exactement dans les chambres des hôpitaux de La Pitié-Salpêtrière et des Invalides, où Philippe Lançon a passé de longs mois en 2015, après l’attentat contre Charlie Hebdo pendant lequel il a été très grièvement blessé par balles au visage.

C’est Le lambeau.

On y lit ceci :

C’est l’Assistance Publique : des gens souvent héroïques, Des gens souvent héroïques, travaillant avec un matériel fatigué qui paraît les renvoyer à leurs maigres salaires, à leurs efforts par vocation, à leurs douleurs masquées et au fait que tout le monde, ici, patients et soignants, paraît coûter trop cher à une société dont l’unique pensée de derrière semble être de réduire l’imagination, l’attention et les frais.

J’ai fait l’autre voyage en compagnie de Paolo Rumiz, sur les traces d’Hannibal le carthaginois (247 avant J.C. – entre 183 et 181 avant J.C.) en Espagne, en France, en Italie, en Tunisie, en Arménie et en Turquie.

Rumiz vitupère l’Italie moderne tout en disant son amour du monde méditerranéen et de son histoire. Il est accompagné de professeurs, d’érudits et d’archéologues habités par le général carthaginois.

J’avais beaucoup oublié Hannibal, rencontré au lycée pendant les cours de latin : il m’en restait la traversée des Alpes avec les éléphants (son armée avait auparavant dû franchir les Pyrénées) et Delenda Carthago1

Rumiz est un guide prodigieux, qui rend passionnantes les batailles du Lac Trasimène et de Cannes 2 (60 000 morts, une boucherie). Et qui m’a rappelé l’origine de l’expression « s’endormir dans les délices de Capoue ».

C’est L’ombre d’Hannibal, traduit par Béatrice Vierne.

En lisant sur mon balcon, je peux surveiller nos plants de tomates, de cucurbitacées, de poivrons et de piments. Ca pousse, le déconfinement arrive à pic car il faudra rapidement mettre les plants dans la terre de notre potager du Vexin.

Sous ses airs narquois, Etienne Dorsay est sans doute (aussi) un fin connaisseur des marchés pétroliers à terme.

https://twitter.com/E_Dorsay/status/1252868626828242944?s=20

Vous avez ri des malheurs du pétrole avec Etienne ? Tradez et pleurez maintenant, avec eToro, le spécialiste chypriote du trading social.

Le prix du pétrole a chuté de plus de 50% depuis février. Est-il temps d'acheter ou de vendre? Rejoignez la conversation sur le fil d'actualité d'eToro et découvrez ce que disent les meilleurs traders

— eToroFr (@eToroFr) March 23, 2020

Voici ce que vous dit la page d’accueil de ce site (consultée le 26 avril à 15h30).

Les CFD sont des instruments complexes et présentent un risque élevé de perdre de l’argent rapidement en raison de l’effet de levier. 62% des comptes d’investisseurs particuliers perdent de l’argent en négociant des CFD avec ce fournisseur.

Mais, me direz-vous, on peut sans doute trader les matières premières sans par les CFD ? Par exemple via des futures ?

Ben non. Il faut passer par les CFD.

Les matières premières sont tradées sur eToro uniquement sous la forme de CFD, ce qui signifie que vous n’avez pas besoin d’acheter l’actif sous-jacent pour les trader. Par ailleurs, les CFD permettent d’ouvrir des positions « vente » (courtes), des trades à effet de levier et de détenir des fractions d’actions, même pour les actifs qui n’offrent pas cette option dans le cadre du trading traditionnel. Par exemple, sur eToro vous pouvez investir seulement 100 $ dans l’or, même si une seule unité d’or vaut 1 000 $.

Qui sait, si vous êtes très doué.e et avez de la chance, vous ne serez peut-être pas parmi les 62% d’investisseurs particuliers qui perdent de l’argent en spéculant avec les CFD sur eToro ?

D’autant qu’en raison de la forte volatilité sur les marchés à terme du pétrole, eToro a limité le levier à 5 fois.

5 fois.

Si le pétrole vous intéresse, je vous recommande un pavé écrit par Daniel Yergin dont je viens de commencer la lecture : The Prize: The Epic Quest for Oil, Money & Power. On y découvre que les fluctuations des cours étaient bien plus brutales à la fin du XIXème siècle qu’aujourd’hui.

Allez, retour à Etienne, qui est (aussi) une sommité en matière de santé publique.

https://twitter.com/E_Dorsay/status/1252996322044542979?s=20

Je ne mentionnerai pas les derniers exploits du dangereux aliéné de la Maison Blanche. Mais je ne résiste pas au plaisir de partager cette illustration hénaurme de Mike Winkelmann (son site est ici, son compte Instagram là). Cliquez sur le tweet pour la voir en entier ou là pour la voir sur Instagram.

LYSOL DRIP pic.twitter.com/zS5R6rdblm

— beeple (@beeple) April 25, 2020

Bienvenue dans ma semaine Twitter 17 de 2020.

C’est l’histoire d’un mec

Je n’ai jamais été en Norvège. Mais j’ai regardé avec beaucoup de plaisir l’excellente série Occupied, dans laquelle la Russie occupe la Norvège avec l’assentiment de l’Union Européenne pour sécuriser l’accès au gaz naturel norvégien.

Ce qui ne fait pas de moi une sommité sur le pays.

En revanche, je suis de près l’actualité du fonds souverain norvégien, géré par Norges Bank Investment Management (NOBIM), dont j’ai parlé ici.

Il s’y passe des choses, comme partout. Mais les Norvégiens ont des règles et les suivent.

C’est donc l’histoire d’un mec, que j’ai racontée dans un thread Twitter.

C'est l'histoire d'un mec norvégien 🇳🇴 qui va aux Etats-Unis 🇺🇸 pour assister à une conférence très chic 🍾 organisée par un #hedgefund londonien 🇬🇧. Il prend un vol régulier ✈️, billet payé par son employeur.

— AlphaBetaBlog (@AlphaBetaBlogFR) April 24, 2020

La conférence est tellement chic qu’il y a même un concert privé de Sting ?, dont la rumeur dit qu’il a coûté un million de $. Because hedgies3 are worth it. Les non hedgies peuvent toujours acheter les disques de Sting ou les écouter en streaming4.

Quelques mois plus tard, le scandale éclate. Le mec, c'est l'actuel patron du fonds souverain norvégien 🇳🇴, Yngve Slyngstad. L'affable patron du hedge fund, c'est le futur (à partir de septembre 2020) patron du fonds souverain norvégien, Nicolai Tangen.

— AlphaBetaBlog (@AlphaBetaBlogFR) April 24, 2020

Le mec a écrit une note interne à ses collaborateurs chez Norges Bank Investment Management : "I really screwed up."

En bon français : "j'ai vraiment merdé."

Tu l'as dit.https://t.co/j1CA0nCjUg— AlphaBetaBlog (@AlphaBetaBlogFR) April 24, 2020

Voici ce qu’avait précisé le fonds souverain norvégien en annonçant la nomination de Tangen : « Tangen will move to Norway ??, pay tax to Norway ??, and have Oslo as his place of work upon taking up the position in Norges Bank Investment Management. »

Les explications en interne sur le processus de sélection de Tangen se poursuivent au plus haut niveau , avec une réunion la semaine dernière du conseil de surveillance de la Norges Bank.

Lequel conseil de surveillance a demandé des informations détaillées au comité de direction de Norges Bank. Mon norvégien est non-existant, mais j’ai lu « Tangen », « konflikt », « Cayman Island », « Jersey » et «Back to

University» (la fameuse conférence aux ??) dans les questions.

On comparera ce qui se passe à la Norges Bank et chez NBIM 🇳🇴 avec la gouvernance d'une société en commandite comme Lagardère 🇫🇷 pour se convaincre des bienfaits de la transparence. Je vote pour Oslo, pas pour Paris.

— AlphaBetaBlog (@AlphaBetaBlogFR) April 24, 2020

Sur Lagardère, on lira avec profit l’excellent papier d’Olivier Pinaud de L’Agefi, dont je cite un passage :

Même si en coulisses de nombreuses voix s’offusquent, cette pièce déplorable pour l’image de la Place de Paris se joue dans un silence le plus total, du régulateur (AMF) en passant par les organisations de place (Paris Europlace) ou patronales (Afep Medef).

Devoir de confinement : imaginez le monde d’après pour le capitalisme à la française5.

Dispersion et alpha

Année après année, soit en fin, soit en début d’année, on entend le même refrain :

20xx sera l’année du stock picking.

L’année d’après, encore raté. C’est la faute à la gestion indicielle. Aux banques centrales. Tout monte en même temps. Tout est corrélé. Il n’y a pas de dispersion entre les valeurs.

Car la dispersion entre valeurs, c’est, en théorie, le Graal des gérants actifs. Quand la meilleure valeur d’un indice triple, que la plus mauvaise perd 90%, et que toutes les autres se comportent à l’avenant, les gérants peuvent briller.

En théorie.

C’est ce que montrent Michael Mauboussin et Dan Callahan et de Morgan Stanley.

Mauboussin est l’auteur d’un livre intéressant, dans lequel il essaie d’expliquer comment distinguer la chance du talent dans le sport, dans le monde des affaires et chez les investisseurs : The Success Equation: Untangling Skill and Luck in Business, Sports, and Investing.

"C'est un marché pour les stock pickers."

C'est Michael Mauboussin et Dan Callahan qui le disent.

Leur démonstration est irréfutable.

Sauf que dans la vraie vie, ça ne sert à rien pour les investisseurs.https://t.co/DLpfXNzYRE— AlphaBetaBlog (@AlphaBetaBlogFR) April 20, 2020

Ils rappellent une formule de Richard Grinold, patron de la recherche de Barclays Global Investors, qui conçut la loi fondamentale de la gestion active à la fin des années 1980 sous la forme d’une équation disant que la performance excédentaire d’un gérant (mesurée par son ratio d’information) est égale au produit de sa compétence et de l’étendue de ses opportunités d’investissement.

Avec mes excuses, ça donne cela :

![]()

Le ratio d’information est connu. Le coefficient d’information l’est moins : c’est la corrélation moyenne entre la prévision du gérant pour une valeur et ce qu’il advient effectivement. Une valeur de 1 dénote un gérant compétent. Une valeur nulle dénote l’absence de compétence.

Quant à Breadth (« Etendue »), c’est le nombre de possibilités d’investissement indépendantes offrant la possibilité d’obtenir un rendement excédentaire. Cette étendue dépend avant tout de la dispersion des rendements.

Voilà donc notre dispersion.

Toutes choses égales par ailleurs (dans l’équation ci-dessus, la compétence du gérant, à savoir son coefficient d’information), plus la valeur de Breadth est élevée, meilleur est le ratio d’information.

CQFD, la dispersion est l’amie du bon gérant actif.

En théorie.

Anu Ganti de S&P DJ Indexes a montré dans un post récent que la dispersion au sein du S&P 500 a atteint des sommets en mars, tant pour les grandes que les moyennes et les petites capitalisations, comme pendant la crise financière de 2008.

Plus la dispersion des performances entre secteurs du S&P 500 est élevée, mieux c'est en théorie pour les gérants actifs. Qui peuvent générer beaucoup d'alpha.

✔️ Positif

❌ Ou négatifhttps://t.co/Z627O7ervN pic.twitter.com/3KTLZ7egqh— AlphaBetaBlog (@AlphaBetaBlogFR) April 26, 2020

Mais elle conclut par un avertissement :

S’il est vrai que les gérants actifs ont aujourd’hui plus de potentiel pour créer de la valeur via la rotation sectorielle, il nous faut émettre une mise en garde : plus d’opportunités de surperformer ne garantit pas la surperformance. Ca implique aussi plus d’opportunités de sous-performer. La compétence et la chance permettront de déterminer si c’est la gloire ou l’embarrassement qui attend les gérants actifs.

Les premiers résultats ne sont pas encourageants, si l’on en croit John Authers de Bloomberg.

"Active management has had a dreadful decade since the last crisis. So far, in aggregate, it has failed to spot the relative winners from the turmoil of the last few weeks." https://t.co/hTlE8i69yR by @johnauthers

— Philippe Maupas (@philmop) April 24, 2020

La gestion active a connu une décennie épouvantable depuis la dernière crise financière. A ce jour, en moyenne, elle n’a pas réussi à identifier les gagnants relatifs du chaos de ces dernières semaines. Le sort de nombreuses grandes sociétés de gestion dépend maintenant de leur capacité à identifier les gagnants avant que le monde n’émerge de la crise sanitaire.

ESG et performance

Si vous pratiquez régulièrement ce blog, vous connaissez mes théories sur l’ESG et les fournisseurs d’indices.

- L’ESG est la planche de salut de la gestion active, avec la gestion thématique.

- Les fournisseurs d’indices sont les maîtres du monde financier, celui d’aujourd’hui, comme celui d’après.

MSCI s’est livré à un exercice de funambule, celui de comparer la performance de ses indices globaux ESG à celle de leurs homologues non ESG.

Une espèce d’auto-destruction schumpeterienne.

Peu importe que les durées d’analyse ne permettent de tirer aucune conclusion statistiquement robuste, il convient d’alimenter en permanence la machine à narratifs, pour répondre à la question qui taraude les investisseurs : peut-on surperformer avec l’ESG ?

Pour un fournisseur d’indices, l’exercice est délicat, car la majeure partie de son chiffre d’affaires dépend de ses grands indices traditionnels.

Il lui faut donc promouvoir ses indices ESG comme étant 1. correctement construits, d’où l’importance des moyens alloués à l’analyse extra-financière ; 2. surperformants.

MSCI a comparé les performances à fin mars 2020 du MSCI ACWI, un indice actions très diversifié et sans filtre ESG, à celles de 4 indices ESG ayant le même univers géographique (3047 titres représentant 85% de la capitalisation boursière mondiale totale à fin mars 2020, soit 39000 milliards de dollars dans 23 marchés développés et 26 marchés émergents).

MSCI a comparé la performance de ses 4 indices #ESG globaux pendant la baisse liée au COVID-19, ainsi que sur plus longue durée, à celle des indices traditionnels https://t.co/EyLDHqPfqh pic.twitter.com/aXes8mX1IR

— AlphaBetaBlog (@AlphaBetaBlogFR) April 25, 2020

- MSCI ACWI ESG Universal : cet indice cherche à dévier le moins possible du MSCI ACWI. A fin mars, il comportait 2924 actions.

- MSCI ACWI ESG Leaders : cet indice composé à fin mars de 1237 actions est exposé aux sociétés ayant les meilleurs scores ESG dans leur secteur.

- MSCI ACWI ESG Focus : cet indice composé à fin mars de 510 actions est exposé aux sociétés ayant les meilleurs scores ESG dans leur secteur. Sa construction résulte d’une optimisation visant à maximiser l’exposition aux facteurs ESG tout en respectant un cible en matière d’écart de suivi. Les secteurs du tabac et des armes controversées en sont exclus.

- MSCI ACWI ESG SRI : cet indice composé à fin mars de 585 actions est exposé aux sociétés ayant les meilleurs scores ESG dans leur secteur et exclut excludes celles dont les produits ont un impact social ou environnementale négatif.

A titre anecdotique, on notera que les performances des indices ESG au premier trimestre 2020 et sur 1, 3 et 5 ans sont supérieures à celles de l’indice MSCI ACWI. Encore une fois, aucune conclusion définitive ne peut être tirée de ces chiffres.

Voilà un aperçu du canon à spaghetti crachant des indices ESG. Et si MSCI n’en a retenu que 4 pour son analyse des performances, il y en a bien plus que ça. A découvrir ici.

Je persiste et signe : les fournisseurs d’indices sont les maîtres du monde financier, celui d’aujourd’hui, comme celui d’après.

Ah, pendant que j’y suis : la donnée ESG, c’est le nouvel or noir. Je renouvelle une prédiction déjà hasardée précédemment : sur ce segment, c’est MSCI qui va gagner chez les institutionnels et Morningstar chez les investisseurs privés.

Morningstar, qui détient aujourd'hui 40% du capital de Sustainalytics 🇳🇱, va en acquérir le solde sur la base d'une valorisation de 170 millions d'€https://t.co/SiZ4cWz2el

— AlphaBetaBlog (@AlphaBetaBlogFR) April 21, 2020

Frais et fidélité

Fidelity continue d’innover. La société avait lancé en 2018 aux Etats-Unis 4 fonds indiciels à frais de gestion zéro. En Europe, Fidelity avait créé de nouvelles parts de certains de ses fonds actions, en introduisant des fulcrum fees, ces commissions de performance symétriques (quand le fonds surperforme son indice, la société de gestion perçoit sa commission de performance, mais quand il sous-performe, les frais de gestion fixes baissent).

Aux Etats-Unis, Fidelity innove en liant pour de nouveaux fonds actions la fidélité et les frais de gestion : plus longtemps l’investisseur reste présent dans le fonds, moins il paie de frais de gestion.

Pour certains nouveaux fonds actions très volatils, Fidelity introduit aux 🇺🇸 des classes d'actions "Loyalty" (Class 1 et Class 2) réservées aux clients privés investissant via un compte Fidelity et détenant les fonds en continu (pendant 1 et 3 ans respectivement) (1/5) pic.twitter.com/RC6eNCjsz5

— AlphaBetaBlog (@AlphaBetaBlogFR) April 22, 2020

Ca concerne une gamme de fonds thématiques, donc volatils, et vise bien entendu à limiter les achats et ventes opportunistes.

Ca fonctionne ainsi : pour les clients achetant ces fonds depuis leur compte Fidelity, il existe 3 parts :

- La part initiale, aux frais de gestion de 1% (eh oui, ça fait rêver).

- La part Loyalty Class 1 : après un an de présence continue, Fidelity bascule automatiquement l’investisseur vers cette part, dont les frais de gestion sont inférieurs de 0,25 point de pourcentage à ceux de la part initiale.

- La part Loyalty Class 2 : après trois ans de présence continue, Fidelity bascule automatiquement l’investisseur vers cette part, dont les frais de gestion sont inférieurs de 0,25 point de pourcentage à ceux de la part initiale.

Au bout de 3 ans, l’investisseur fidèle ne paie donc plus de 0,5% de frais de gestion annuels, contre 1% au début. C’est 50% de moins.

Innovant, non ?

Le prospectus des fonds est ici.

A mon tour d’imaginer le monde d’après pour la gestion d’actifs en Europe :

- Les frais de gestion baissent au fur et à mesure que les actifs des fonds augmentent, la société de gestion partageant une partie des économies d’échelle avec les investisseurs.

- Les frais de gestion baissent au fil du temps pour les investisseurs les plus fidèles. Les moins fidèles paient plus cher.

- Le mécanisme des fulcrum fees est obligatoire pour mettre en place une commission de performance, comme aux Etats-Unis.

Ce serait bien, mais je n’y crois pas une seconde. En tout cas, pas tant que les distributeurs seront rémunérés par les fournisseurs de produits.

Libérez les reportings !

Suite du feuilleton H2O AM.

Je m’étonnais la semaine dernière du fait que les reportings à fin mars de 3 des fonds de la société de gestion n’étaient toujours pas disponibles sur son site le mardi avril. Il s’agit de H2O Multistrategies, H2O Multiequities et H2O Vivace, qui sont ceux des 8 fonds que je suis qui ont connu les replis les plus élevés.

Le 24 avril, le reporting à fin mars de H2O Multistrategies a été mis en ligne. Seulement en anglais sur le site destiné aux investisseurs français, mais enfin, il était en ligne.

A l'ère de l'information instantanée, un petit miracle s'est produit aujourd'hui 24 avril : le reporting à fin mars du fonds H2O Multistrategies a été mis en ligne sur le site de H2O AM. Les encours ont baissé de 67,3% en un mois. https://t.co/TvUqvhg0KI

— AlphaBetaBlog (@AlphaBetaBlogFR) April 24, 2020

Et comme ça fait bientôt un an que je m’intéresse aux titres non cotés présents dans certains fonds de H2O AM, j’étais impatient de pouvoir analyser les reporting à fin mars : le mois de mars ayant été horribilis en matière de performance pour ces fonds, ça ne pouvait que faire augmenter le poids de ces titres, même si les fonds n’ont pas trop décollecté.

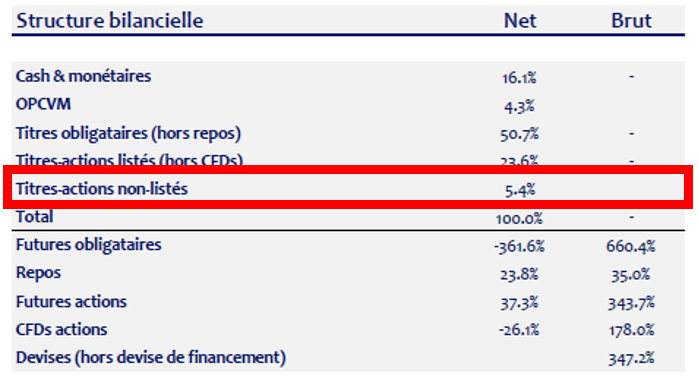

D’après le reporting de H2O Multistrategies à fin février, le poids des actions non cotées était de 5,4% de l’actif net.

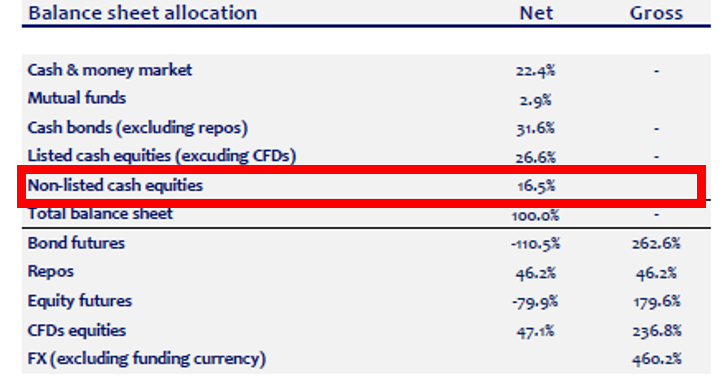

D’après le reporting de H2O Multistrategies à fin mars, le poids des actions non cotées est passé à 16,5% de l’actif net, pour un maximum réglementaire de 10%.

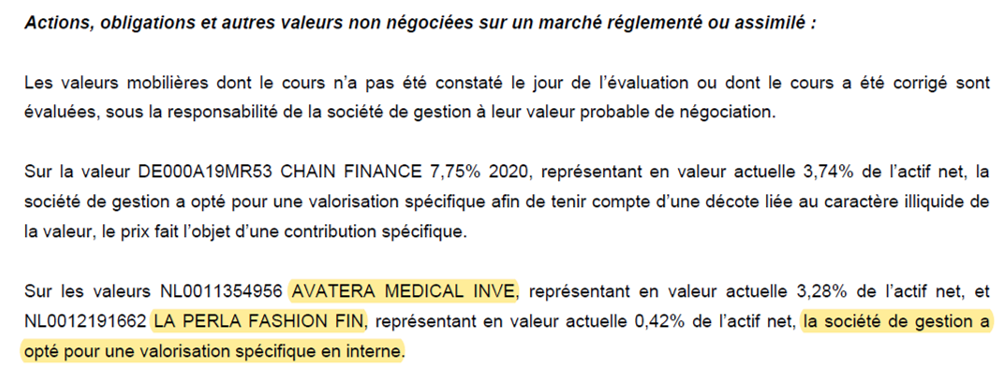

Le dernier rapport annuel de H2O Multistrategies nous éclaire sur ces titres non cotés que l’on retrouve dans d’autres fonds de H2O AM : ce sont les actions de sociétés détenues par Lars Windhorst, Avatera Medical et La Perla.

En juin 2019, c’étaient les obligations illiquides des sociétés Windhorst qui avaient fait sortir 8 milliards d’€ des fonds H2O AM.

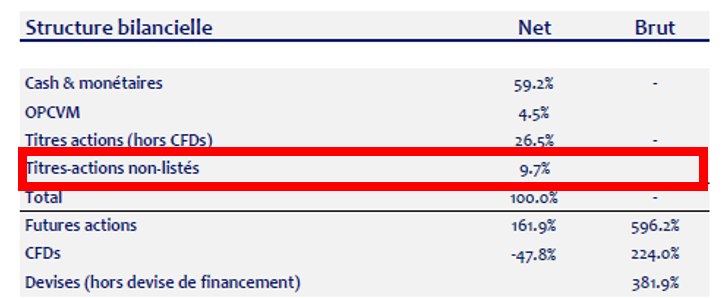

Voici le poids des actions non cotées dans l’actif net de H2O Multiequities à fin février : 9,7%.

J’attends le reporting à fin mars et je fais un pronostic pour le poids de ces titres : entre 20% et 30% de l’actif net.

C’est comme ça que Woodford a coulé. Espérons que ça se terminera mieux6.

Le 27 avril 2020 à 13h15, les reportings à fin mars des fonds H2O Multiequities et H2O Vivace n’étaient pas disponibles sur le site de la société de gestion.

La lumière du soleil est le meilleur des désinfectants.

Les produits dont il a été question dans ma semaine Twitter 17 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 17 de 2020. Sayōnara. さようなら.

Illustration : Edward Hopper, Tôt un dimanche matin, 1930 (Whitney Museum of American Art)

- « Il faut détruire Carthage, » locution attribuée à Marcus Porcius Cato, dit Caton l’Ancien (234 avant J.C. – 149 avant J.C.).

- Cannæ en latin, aujourd’hui Canne della Battaglia, dans les Pouilles.

- Les hedgies, ce sont les personnes gravitant dans l’univers des hedge funds.

- C’est la version moderne de la remarque apocryphe de Marie-Antoinette : s’il n’y a plus de pain, « qu’ils mangent de la brioche ! »

- Sur ce capitalisme à la française, on lira le passionnant portrait du patron du fonds Amber (« Joseph Oughourlian, l’homme qui veut renverser Lagardère ») par Sandrine Cassini dans M, le magazine du Monde.

- Ca devrait, dans la mesure où seuls 2 fonds sont concernés, dont les encours sont très faibles par rapport au total : 303 millions pour H2O Multistratégies à fin mars, contre 929 millions à fin février ; les encours de H2O Multiequities étaient de 207 millions à fin février, ils devraient être inférieurs à 100 millions à fin mars. Vivement le reporting.