Dans le combat que se livrent la gestion active et la gestion indicielle, le baromètre Morningstar permet de compter les points.

Il compare la performance des fonds gérés activement à celle des fonds indiciels appartenant à la même catégorie.

J’en ai décrit la méthodologie dans le premier épisode de cette série, dans lequel j’ai présenté les taux de succès des fonds gérés activement dans plusieurs catégories et sur différentes périodes.

Taux de succès calamiteux pour la gestion actions, et moins mauvais pour les deux catégories obligataires sélectionnées.

Mais dans ces mauvais résultats moyens se cache une bonne nouvelle pour certains gérants actifs et pour les investisseurs : moins les frais de gestion sont élevés, plus le taux de succès de la gestion active est élevé.

Je répète :

Moins les frais de gestion sont élevés, plus le taux de succès de la gestion active est élevé.

C’est avéré depuis des années, ça semble logique, et pourtant, les frais ne font pas partie de la conversation habituelle avec un conseiller financier.

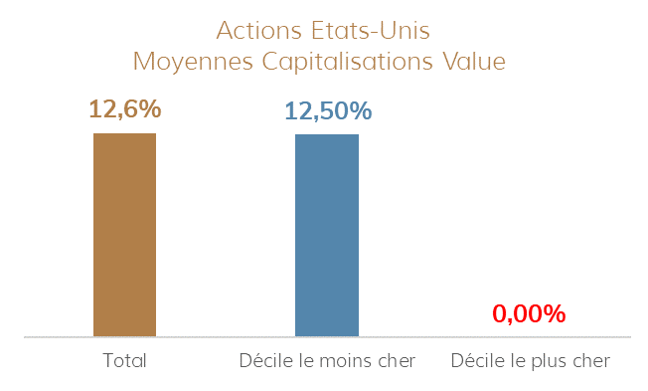

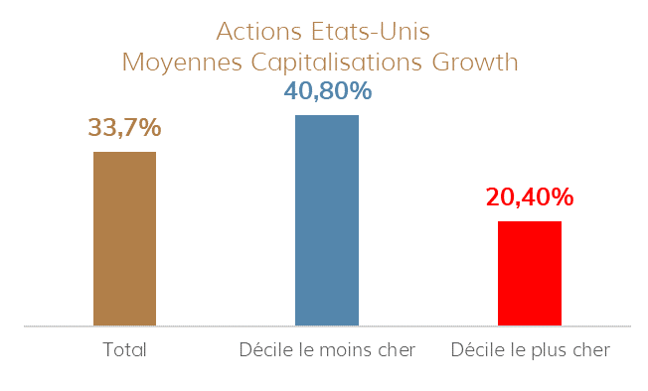

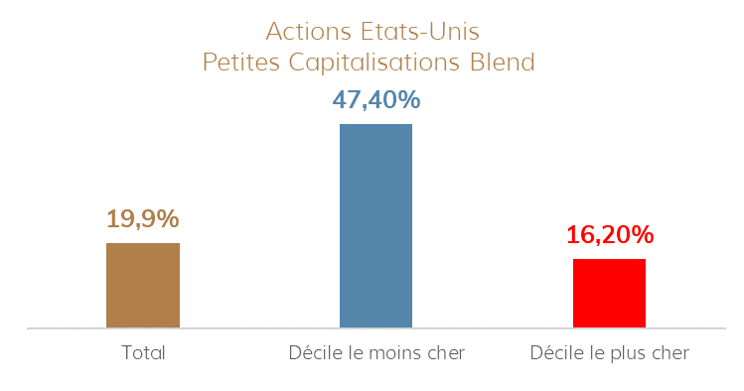

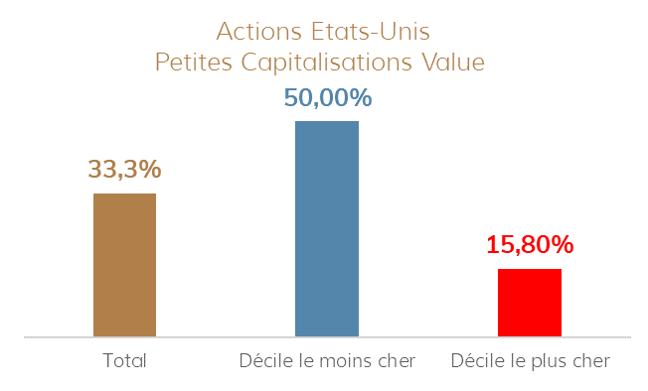

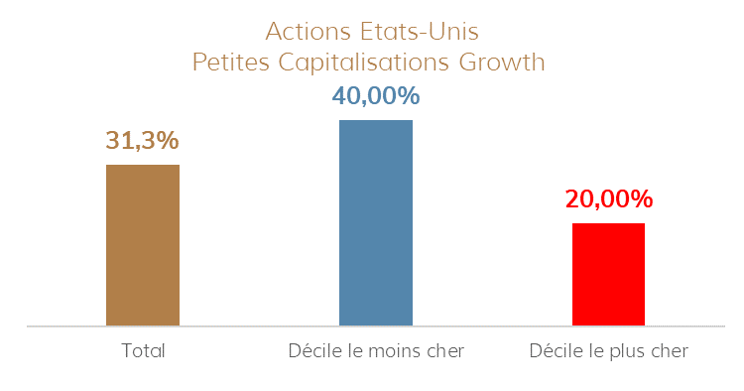

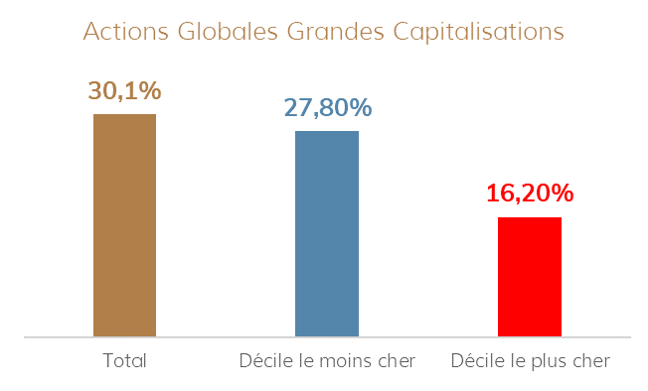

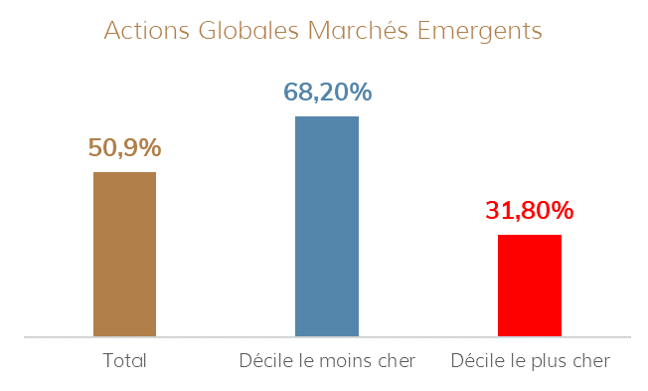

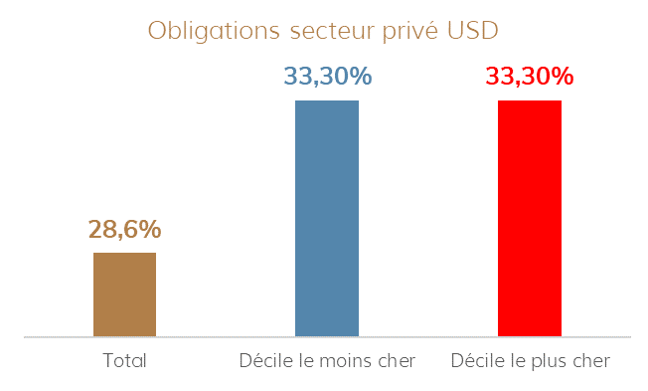

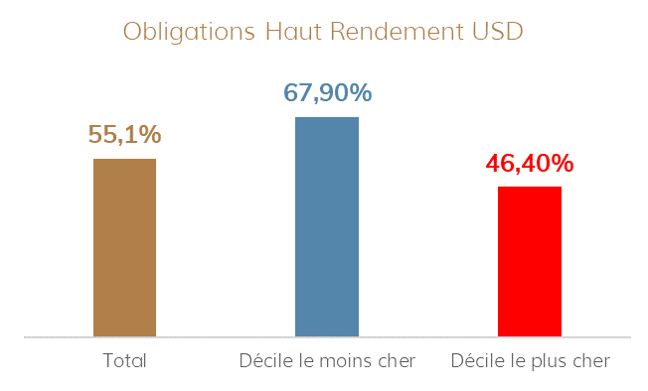

Les graphiques ci-dessous présentent le taux de succès des fonds gérés activement au sein de différentes catégories.

Je rappelle que ce taux correspond au pourcentage des fonds gérés activement existant au début de la période de calcul ayant à la fois survécu et battu la performance moyenne équipondérée (chaque fonds indiciel a le même poids) des fonds indiciels de la catégorie durant la période de 10 ans s’étant terminée le 31 décembre 2019.

Les graphiques présentent 3 taux de succès, de gauche à droite :

- celui de tous les fonds actifs de la catégorie (« Total », en marron) ;

- celui du décile le moins cher en matière de frais de gestion (« Décile le moins cher », en bleu) ;

- celui du décile le plus cher en matière de frais de gestion (« Décile le plus cher », en rouge).

Actions

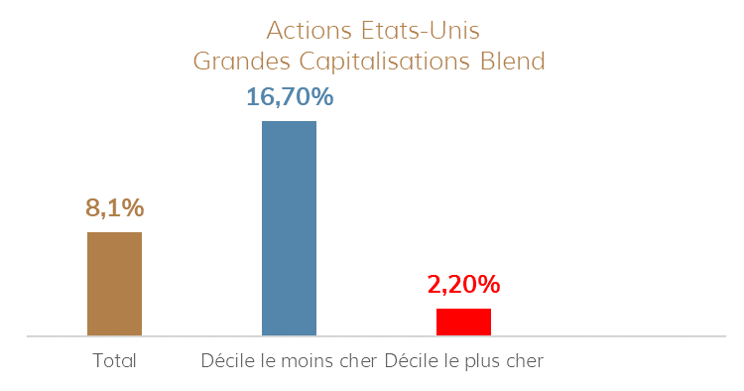

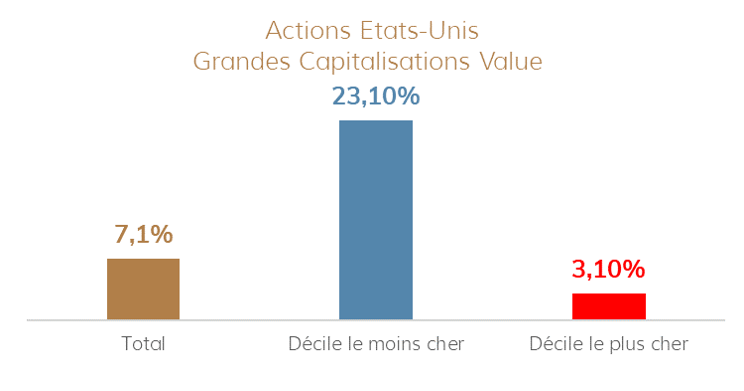

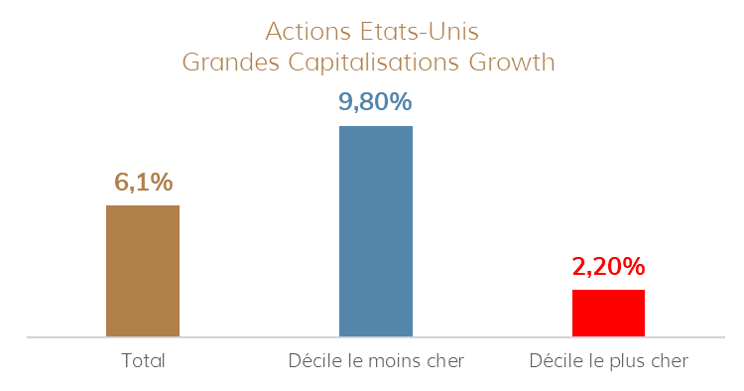

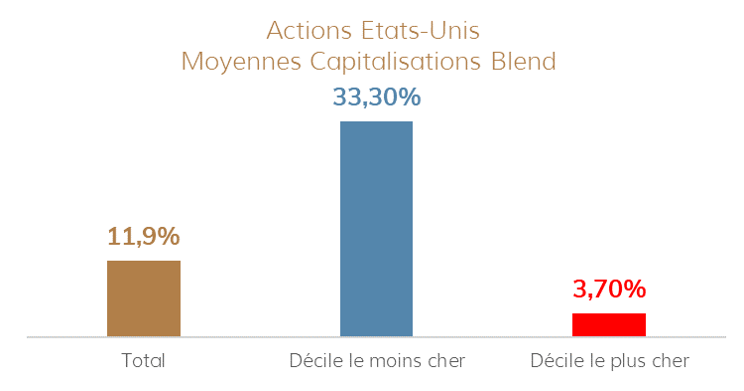

Actions Etats-Unis

Guide de lecture : pour les grandes capitalisations Etats-Unis Blend (ni Value, ni Growth), le taux de succès des fonds gérés activement est de 8,1%.

Pour le décile des fonds les moins chers, il est de 16,7% ; pour le décile des fonds les plus chers, il est de… 2,2%. C’est presque 8 fois moins.

Actions Globales

Obligations

Pour les obligations du secteur privé qualité d’investissement, le taux de succès des fonds du décile le moins cher et de ceux du décile le plus cher sont identiques.

On le voit, dans quasiment tous les cas, le taux de succès sur 10 ans des fonds du décile le moins cher est très supérieur à celui des fonds du décile le plus cher.

Depuis des années, la recherche universitaire et celle des praticiens montre que les gérants actifs ont du talent et sont capables de battre les indices avant frais.

Après frais, c’est une toute autre histoire, que confirment les résultats du baromètre Morningstar.

La bonne nouvelle, c’est qu’il existe des fonds actifs qui font mieux que leurs homologues indiciels. La mauvaise nouvelle, c’est qu’ils sont très peu nombreux.

Savez-vous les identifier avant la bataille ? Si vous en avez un, votre conseiller financier sait-il les identifier avant la bataille ?

Il est encourageant de constater que moins les fonds gérés activement sont chers, plus leur taux de succès est élevé.

Intégrez-vous les frais parmi les critères de sélection d’un fonds ? Qu’en est-il de votre conseiller ?

N’hésitez pas à me donner vos recettes de sélection dans la rubrique « Laisser un commentaire » accessible ci-dessous.

J’ai par ailleurs une suggestion pour Morningstar1 et Quantalys2 : puisque vous collectez les frais courants des fonds de votre base de données, il vous est facile de classer en déciles ou en quartiles de frais chacune des parts de fonds au sein d’une catégorie et d’ajouter cette information à vos fiches fonds.

Et pendant que vous y êtes, intégrez ce critère à vos moteurs de recherche.

Puisque les frais sont une composante essentielle de l’évaluation des fonds, ce serait rendre un grand service à vos utilisateurs.

Si vous voulez en savoir plus sur la méthodologie du baromètre Morningstar, je vous recommande cet épisode de l’excellent podcast TEBI de Robin Powell. L’invité est Ben Johnson, CFA, le directeur de la recherche ETF de Morningstar. C’est ici (en anglais).

Les résultats complets du Baromètre Morningstar Gestion Active/Gestion Passive 2019 (calculs arrêtés au 30 décembre 2019) pour les fonds domiciliés aux Etats-Unis sont téléchargeables ici.

Photo par anaterate sur Pixabay

- Avertissement : j’ai été directeur général de Morningstar France de 2001 à 2005. Je n’ai plus aucun lien d’intérêt avec Morningstar.

- Avertissement : je suis un des co-fondateurs de Quantalys dont je suis toujours actionnaire.