Pour moi, le Vatican, c’est le fabuleux défilé de mode ecclésiastique dans Fellini Roma.

Ou encore, ces magnifiques souliers, qui étaient ceux de Jean Paul II, exposés au Metropolitan Museum de New York (Heavenly Bodies – Fashion and the Catholic Imagination, jusqu’au 8 octobre 2018).

Ou encore les chaussettes rouges de la maison Gammarelli à Rome (sartoria per ecclesiastici depuis 1798), tant prisées d’Edouard Balladur et de François Fillon.

Le Vatican ne fait pas partie des mes sources d’informations usuelles en matière de finance, mais je dois avouer que ma curiosité a été piquée quand j’ai appris que la Congrégation pour la Doctrine de la Foi et le Dicastère pour le Service du Développement Intégral avaient publié un document sur les questions économiques et financières : Oeconomicae et pecuniariae quaestiones. Fort heureusement, le document (dont la version en français est ici) n’est pas en latin, mes souvenirs de lycée n’y auraient pas suffi.

Qu’y lit-on ?

La récente crise financière aurait pu être l’occasion pour développer une nouvelle économie plus attentive aux principes éthiques et pour une nouvelle régulation de l’activité financière, en éliminant les aspects prédateurs et spéculatifs et en valorisant le service à l’économie réelle. Bien qu’à divers niveaux, de nombreux efforts positifs aient été accomplis, lesquels sont à saluer et à apprécier, aucune réaction, cependant, n’a permis de repenser ces critères obsolètes qui continuent de gouverner le monde. Au contraire, un égoïsme aveugle semble parfois prévaloir, limité au court terme ; faisant fi du bien commun, il exclut de ses horizons la préoccupation non seulement de créer mais aussi de partager la richesse et d’éliminer les inégalités aujourd’hui si aiguës.

Et ça aussi, sur un sujet que j’aborde fréquemment dans ce blog :

[L]a commercialisation de certains instruments financiers, légitimes en soi, mais, dans une situation d’inégalité, en profitant de l’ignorance ou de la faiblesse contractuelle d’une des parties, constitue en soi une violation de la rectitude relationnelle et représente alors une atteinte grave au plan éthique.

Ou encore cela :

Parmi les comportements moralement discutables dans la gestion de l’épargne par les conseillers financiers, il faut signaler : le mouvement excessif du portefeuille de titres dans le but principalement d’augmenter les revenus générés par les commissions pour l’intermédiaire ; le défaut de l’impartialité requise dans l’offre des instruments d’épargne, en cas d’accord illicite avec certaines banques, lorsque leurs produits sont mieux adaptés aux exigences du client ; le manque d’une correcte diligence ou même la négligence coupable de la part des consultants au sujet de la protection des intérêts du portefeuille de leurs clients ; l’octroi d’un prêt par un intermédiaire bancaire, sous réserve de la souscription parallèle à d’autres produits financiers émis par le même, éventuellement non favorables au client.

Qu’y pouvons-nous donc, pauvres mortels que nous sommes, spectateurs impuissants des excès de ces terrifiants marchés financiers ?

Sur la consommation et sur l’épargne, un regard critique et responsable s’impose. La pratique des achats, engagement quotidien qui nous dote au plus haut point du nécessaire pour vivre, est aussi une forme de choix que nous opérons parmi les différents produits offerts par le marché. […] Il faut s’orienter vers le choix des biens résultant d’un processus moralement honnête, car même par le geste, apparemment anodin, de la consommation, nous exprimons une éthique en acte et nous sommes appelés à prendre position face à ce qui est concrètement bon ou nuisible pour l’homme. […] Ces mêmes considérations devraient aussi s’appliquer à la gestion des épargnes personnelles, en les orientant par exemple vers des entreprises qui fonctionnent selon des critères clairs, inspirés d’une éthique respectueuse de tout l’homme et de tous les hommes, sur l’horizon de la responsabilité sociale.

Ce document remarquable traite aussi de la titrisation, des agences de notation, du LIBOR ou des CDS. Lisez-le, il le mérite.

Quizz pour la semaine prochaine pour les latinistes : comment diriez-vous credit default swap en latin ? Laissez vos suggestions dans la rubrique « Laisser un commentaire » en bas de page.

Bienvenue dans ma semaine Twitter 20 de 2018.

La fin du modèle Yale ?

Yale est une grande université sur la côte est des Etats-Unis. Les universités dans ce pays ont généralement des fonds de dotation (« Endowments ») plus ou moins richement dotés, et gérés par des équipes spécialisées.

L’Endowment de Yale est géré depuis plus de 30 ans par David Swensen (voir ici : SAS David Swensen, et là : Le fonds de dotation de Yale University, résolument actif) et ses performances exceptionnelles sur longue durée ont conduit à populariser le modèle Yale (Yale Model).

Schématiquement, ce modèle consiste à avoir une exposition très importante à des actifs peu liquides (private equity, immobilier, infrastructure), pour bénéficier de la célèbre « prime d’illiquidité ».

Pour Vanguard, qui ne gère aucun actif non coté, la fin de ce modèle est proche.

Pour Vanguard, le modèle des fonds de dotation, avec une proportion élevée d'investissements dans le non-coté, est cassé. https://t.co/ay4SCkDyZu via @Vanguard_Instl pic.twitter.com/c4YvnUlRCb

— AlphaBetaBlog (@AlphaBetaBlogFR) May 16, 2018

Pourquoi ? Tout simplement parce que les sociétés gérant des fonds de private equity regorgent de liquidités à investir (graphique du haut, échelle de droite, en vert et en milliards de $) et qu’elles (ces sociétés) sont de plus en plus nombreuses (même graphique, échelle de gauche, barres verticales bleues).

L’équation « beaucoup d’argent + beaucoup d’acteurs » pousse les prix des transactions à la hausse, ce qui devrait mécaniquement pousser les rendements futurs à la baisse. Ca a d’ailleurs commencé, comme le montre le graphique du bas. A gauche, l’évolution des rendements réalisés par le venture capital (les fonds les plus risqués car ils investissent dans les jeunes sociétés) entre les millésimes 1996-2005 et 2006-2015 ; à droite la même évolution pour les fonds de private equity (moins risqués car investissant dans des sociétés plus mûres).

Mais voilà que je prends Vanguard en flagrant délit : le graphique sur la performance des fonds ne comporte pas d’échelle. En anglais, on parle de « chart crime » (voir ici l’excellent article de Sloane Ortel à ce sujet sur le blog Enterprising Investor de CFA Institute). On peut juste en inférer que : 1. les rendements sont en baisse. 2. Les rendements du venture capital sont supérieurs à ceux du private equity.

Elève Vanguard, bonnet d’âne pour ce graphique, tu m’avais habitué à mieux.

De David Swensen, on pourra lire ces deux ouvrages : Pioneering Portfolio Management: An Unconventional Approach To Institutional Investment

Conseil humain vs robo-advisor

Il y a quelques années, les robo-advisors étaient perçus comme une menace mortelle pour les conseillers financiers.

Si certains ont connu un fort développement (notamment quand ils ont été lancés par des acteurs établis comme Vanguard ou Charles Schwab aux Etats-Unis), on ne peut pas dire que les conseillers financiers aient été affectés.

Morningstar a produit une infographie pour expliquer les différences entre les humains et les robots. On notera que pour incarner les conseillers financiers professionnels (« professional advice »), Morningstar a choisi les RIA. Les Registered Investment Advisors sont soumis statutairement à une obligation fiduciaire vis-à-vis de leurs clients.

Aux Etats-Unis, « fiduciary duty » est un terme légal décrivant une relation entre deux parties qui oblige l’une à agir exclusivement dans l’intérêt de l’autre (plus ici sur le site d’Investopedia).

Gestion de portefeuille : les avantages du conseiller financier en chair et en os par rapport au #roboadvisor. https://t.co/oajtbWE3ze via Morningstar pic.twitter.com/bNQ2UjRNC9

— AlphaBetaBlog (@AlphaBetaBlogFR) May 18, 2018

| Conseiller humain (RIA) | Robo-conseiller |

| Approche basée sur les objectifs du client | Approche algorithmique |

| Obligation fiduciaire | Pas de responsabilité |

| Service VIP | C’est au client de se débrouiller |

| Programme d’investissement sur mesure | Une taille unique pour tous les clients |

| Une approche globale | Une approche par compte ou enveloppe |

| Empathie vis-à-vis du client | Pas d’empathie vis-à-vis du client |

| Proactivité | Réactivité |

| Fait en sorte de minimiser les taxes | Transactionnel |

Morningstar accentue le trait en chargeant la robo-mule, mais c’est une première approximation à peu près acceptable.

Comment devenir riche s’appauvrir très vite

John Rekenthaler est un des chroniqueurs de Morningstar. Dans un récent post, il a donné 3 recettes pour espérer s’enrichir très vite quand on investit. Je rappelle que plus l’espérance de gain est élevée, plus le risque l’est aussi. Rekenthaler le rappelle aussi, et ses « conseils » n’en sont pas vraiment, il s’agit plutôt de mises en garde.

Le titre de son article ne trompe pas : « 3 miracles en matière d’investissement ».

3 méthodes (déconseillées par par John Rekenthaler) pour gagner beaucoup et vite en investissant : investir comme on joue au casino, mettre tous ses oeufs dans le même panier, s'endetter. https://t.co/kdzBHDt9iM

— AlphaBetaBlog (@AlphaBetaBlogFR) May 17, 2018

- Investir comme on joue au casino : l’expression consacrée aux Etats-Unis pour les actions très spéculatives, c’est celle de « penny stocks ». Elles ont en effet généralement des valeurs faciales très faibles, pas vraiment d’activités et sont presque impossibles à valoriser. Les transactions sont en outre rares et les cours peuvent être manipulés par des escrocs. Comme les bulbes de tulipes au XVIIème siècle dans les Provinces Unies, elles valent ce que l’acheteur suivant est prêt à payer. Ou comme le bitcoin aujourd’hui.

- Tout miser sur une valeur : quand cette valeur est Berkshire Hathaway et qu’on la détient depuis des décennies, pourquoi pas. Mais il est très rare que l’on touche le jackpot et Rekenthaler rappelle le maître-mot en matière de gestion des risques : diversification.

- S’endetter. Ou, pour utiliser le sabir des financiers, utiliser le levier. Surtout pas directement (en investissant pour partie sur fonds propres et pour partie en s’endettant auprès d’un courtier), ni indirectement (en investissant dans des produits ayant eux-mêmes un effet de levier) ; mais en investissant dans des valeurs de sociétés susceptibles d’investir plus de 100% de leur actif net. C’est le cas de Berkshire Hathaway, qui peut investir 160% de son capital grâce aux primes d’assurance perçues par sa filiale Geico. Mais aussi et surtout de multiples fonds (des hedge funds, des fonds de private equity ou de LBO) utilisant le levier de l’endettement pour délivrer des performances élevées. Mais ne rêvez pas, les meilleurs de ces fonds (ils sont très peu nombreux) sont inaccessibles au commun des investisseurs, et les autres enrichissent avant tout leurs dirigeants.

La route la plus sûre, c’est encore de s’exposer à des actifs conventionnels et de laisser faire le temps.

ESG et indiciel

Morningstar (eh oui, encore, je sais. Je rappelle que j’ai dirigé Morningstar France entre 2001 et 2005 et que je n’ai plus aucun lien d’intérêt avec cette société.) vient de publier une étude passionnante sur les fonds indiciels ESG.

Je rappelle que cet acronyme signifie Environnement, Social et Gouvernance, et que ces fonds sont parfois également qualifiés d’ISR (Investissement Socialement Responsable).

The Global Landscape Of Passive Sustainable Funds. Une étude absolument remarquable de Hortense Bioy, CFA et Kenneth Lamont. https://t.co/dssEByD6Uk via @MorningstarInc #ESG #ISR pic.twitter.com/zwCMapf2R0

— AlphaBetaBlog (@AlphaBetaBlogFR) May 17, 2018

En voici une synthèse :

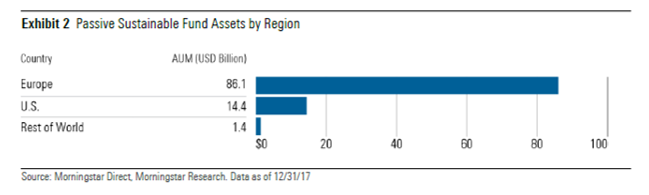

- Ce marché est en forte croissance mais reste de taille modeste : 100 milliards de $ à fin 2017 (voir le graphique de croissance des encours dans le tweet ci-dessus).

- C’est un marché avant tout européen (86% des encours totaux à fin 2017), grâce aux poids de quelques grands investisseurs institutionnels aux Pays-Bas, en Suède et en Norvège.

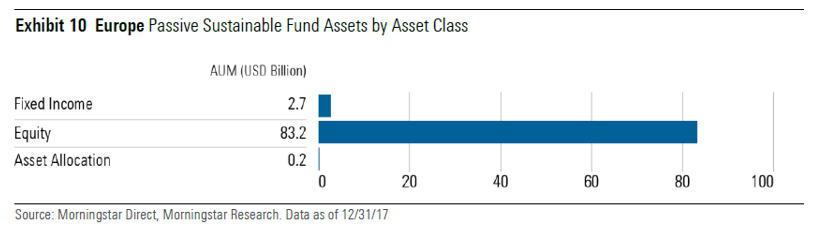

- Et en Europe, c’est avant tout un marché actions (Equity ci-dessous), l’obligataire (Fixed Income) et les fonds diversifiés (Asset Allocation) pesant peu.

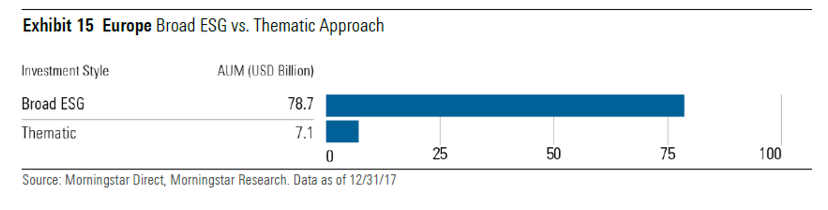

- Toujours en Europe, les fonds généralistes dominent (Broad ESG ci-dessous). Les fonds thématiques (Thematic ci-dessous) investissent sur des thèmes de niche, comme l’eau par exemple.

- Enfin, Morningstar fournit une représentation utile de la façon dont la société segmente l’univers des fonds ESG, en mentionnant les principaux indices par famille. Au sein des produits thématiques, Morningstar distingue entre Broad Thematic (thème large) et Narrow Thematic (thème restreint).

Pour 0,21%, t’as plus rien un portefeuille d’ETF ESG

Même si l’ESG indiciel ne pèse presque rien aux Etats-Unis, il y est quand même beaucoup moins onéreux qu’en Europe de se constituer un portefeuille. Lara Crigger, du site ETF.com, s’est livrée à l’exercice de construire le portefeuille diversifié le moins cher possible.

Résultat : un portefeuille ayant des frais de gestion de 0,21%.

#ESG: le portefeuille d'#ETF le moins cher ne coûte que 0,21% par an aux Etats-Unis. https://t.co/xjOTl4tfwx par @LaraCrigger pic.twitter.com/45c2qe99Us

— AlphaBetaBlog (@AlphaBetaBlogFR) May 23, 2018

Je vais tenter de voir ce que ça donne en Europe. Pas sûr que l’on puisse avoir un portefeuille aussi diversifié. Et sûrement pas aussi peu cher. Ca fera l’objet d’un prochain post.

Indiciel, écart de suivi et alpha

Mmmmm, indiciel et alpha, vraiment ? Les deux termes semblent pourtant incompatibles.

Pas pour Rob Arnott.

Rob Arnott : les gérants indiciels devraient accepter un peu d'écart de suivi pour délivrer de l'alpha. https://t.co/3hCiQoguNS

— AlphaBetaBlog (@AlphaBetaBlogFR) May 23, 2018

Le fondateur et chairman de Research Affiliates (dont il a été récemment été question ici, Le smart beta et les facteurs, ce n’est pas la même chose) rappelle que les fonds indiciels ne sont pas passifs, mais doivent faire des transactions pour tenir compte des évolutions des indices : réinvestir les dividendes, vendre les titres qui sortent de l’indice, acheter ceux qui y entrent.

Certaines sorties ne sont pas liées à une fusion. Arnott les qualifie de discrétionnaires et elles se produisent quand la capitalisation des valeurs concernées tombe sous un seuil, ou quand elles ne présentent plus d’intérêt pour les investisseurs, ce qui conduit à leur exclusion par l’administrateur de l’indice. Généralement, ces valeurs sont faiblement valorisées.

A contrario, les valeurs qui rentrent dans les indices sont souvent des actions de sociétés récentes, à la mode, avec des capitalisations et des valorisations élevées.

Le rapport entre les ratios de valorisation des valeurs entrantes et des valeurs sortantes est de 1 à 3, ce qui veut dire que les fonds indiciels paient les valeurs entrantes trois fois plus cher que les valeurs sortantes. En d’autres termes, que les fonds indiciels achètent cher et vendent peu cher, l’inverse de ce qu’il faudrait faire.

Research Affiliates a fait un test sur des données d’indice entre 1989 et 2017 qui a montré que dans les 12 mois ayant suivi, les valeurs ajoutées à l’indice ont sous-performé les suppressions discrétionnaires de 23 points de pourcentage, un écart monumental.

Conclusion d’Arnott :

Si vous gérez un fonds indiciel et être prêt à tolérer une infime dose d’écart de suivi [« tracking error »], vous pouvez rendre un énorme service à vos clients en ne faisant pas immédiatement les transactions quand la composition des indices S&P ou Russell change. A la place, mettez un Post-It sur votre agenda à une date postérieure de 12 mois sur lequel vous écrivez : « fais les transactions aujourd’hui ».

Autre observation intéressante sur les indices : la plus grosse valeur au sein d’un secteur, d’un pays, ou dans l’indice global (MSCI All Country World) a généralement des multiples de valorisation très élevés. Une étude de Research Affiliates a montré que la plus grosse valeur d’un pays ou d’un secteur sous-performait de 5 points de pourcentage par an pendant les 10 années suivantes ; et que la plus grosse valeur au monde sous-performait le MSCI ACWI de 10 points de pourcentage.

Que se passerait-il si un fonds indiciel n’était pas exposé à la première capitalisation mondiale (Apple aujourd’hui) ? Il gagnerait 20 points de base (0,2%) de performance annuelle. Le prix à payer ? L’écart de suivi augmenterait, ainsi que le taux de rotation du portefeuille.

Et Arnott de se demander pourquoi les investisseurs indiciels sont obsédés par l’écart de suivi et pourquoi l’écart de suivi est plus important que l’alpha.

A Lara Crigger, la journaliste qui lui demande s’il ne faut pas simplement, dans le cas où l’investisseur préférerait la maximisation de l’alpha à la minimisation de l’écart de suivi, utiliser les services d’un gérant actif traditionnel, Arnott rétorque que la plupart des gérants actifs sont trop âpres au gain : leurs frais sont égaux à leur alpha. Et quand ils se trompent et que leur alpha est négatif, les investisseurs subissent une double peine : ils paient des frais élevés et reçoivent une mauvaise performance.

Et Arnott d’affirmer de façon particulièrement présomptueuse :

Ce n’est pas parce que la plupart des gérants actifs échouent à battre le marché qu’il n’est pas facile de le battre.

Selon lui, la plupart des gérants actifs ont du mal à vraiment s’éloigner des indices. S’ils trouvent les actions Tesla ou Apple trop chères, ils vont les sous-pondérer, mais auront rarement le courage de ne pas s’y exposer du tout. Et ils vont avoir tendance à acheter les valeurs les plus chères et vendre les moins chères.

Les règles suggérées par Arnott pour éviter d’acheter cher et de vendre pas cher sont extrêmement simples. Ce sont celles que Research Affiliates utilise au jour le jour dans sa gestion.

Dans ce post, il a été question de Fellini Roma, la déclaration d’amour du grand Federico Fellini à la ville de Rome, et de deux livres de David Swensen que vous pouvez acheter en cliquant sur les images ci-dessous.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits, ne me sollicitez pas pour cela. Si vous avez des questions, consultez un conseiller financier. Un conseiller financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, ça s’appelle un vendeur, ou, dans le jargon financier, un courtier.

C’était ma semaine Twitter 20 de 2018. Sayōnara. さようなら.

4 réponses sur « Ma Semaine Twitter #20 de 2018 »

Concernant le texte du Vatican, il s’appuie certainement sur le travail de nettoyage qu’entreprend depuis quelques années, De Franssu à la tête de la banque du Vatican.

On sent en tout cas que le texte a été relu (voire écrit pour les parties les plus techniques) par de très bons spécialistes de la finance.

Remarquable comme d’habitude ce blog, modèle de recherche, d’intelligence et …d’humour. j’adore!

Bon je me Lance pour une traduction en spaghetti (latin de cuisine :):

credit Default verto ou credito CDS

Gratias tibi ago Maria.