Mes premiers émois liés au football, je les dois à Michel Platini (époque française bien sûr, ASNL puis ASSE). En 1978, mon idole me convertit au Fruité : « il n’a pas le tempérament à boire du raplapla. »

Quelques années plus tard, en 1987, je découvre les joies (?) de l’investissement en actions grâce à Catherine Deneuve qui s’invite dans mon téléviseur pour me dire ceci : « je pense que les gens de Suez, c’est le bon choix. Ils savent où ils vont, depuis longtemps, et pour longtemps encore. Ce sont les stratèges de l’argent. Réfléchissez. »

Il s’est dit que l’agence en charge de la campagne (la publicité est visible ici) aurait préféré que Madame Deneuve conclue sa tirade par « achetez » ou « investissez ». Il s’est dit aussi que c’est elle qui aurait insisté pour dire plutôt « réfléchissez ». Elle a eu raison car le krach d’octobre 1987 s’est immiscé entre la campagne de pub et la première cotation, et celle-ci s’est soldée par une baisse de 17%.

Les conseilleurs ne sont pas les payeurs, et en plus Madame Deneuve n’a pas donné pas de conseil, elle a simplement dit « réfléchissez ». Et elle a sans doute été payée pour sa prestation (la presse d’alors avançait des chiffres entre 3 et 4 millions de francs). Je suppose que sa rémunération n’était PAS en actions Suez.

Effet de l’âge ? J’ai moins vibré en lisant la semaine dernière l’entretien que le joueur de tennis Gaël Monfils a donné au Parisien.

Monfils a « noué un partenariat d’image avec eToro, le leader mondial des réseaux d’investissement et du trading social (9 millions d’utilisateurs). » En bon français pré-orwellien, ça veut dire qu’eToro paie Gaël Monfils pour que ce dernier promeuve la société.

C’est « le frère de [sa] copine qui [lui] a parlé de la plateforme eToro parce qu’on aime bien tout ce qui est bourse, crypto-monnaie, etc. » (En ce qui me concerne, j’ai arrêté de discuter de bourse avec le mari de ma belle-soeur il y a quelques années.)

Quant à la finance, ce n’est pas une passade pour l’égérie d’eToro, c’est une passion : « j’ai eu la chance de faire des stages en banque et je suis des cours de finance. » Mais attention, « un sou est un sou. Je ne vais pas prendre un risque, tenter des folies pour rien. Je ne prends pas forcément des produits qui rapportent beaucoup. »

Et les crypto-monnaies Gaël, parce que quand même, il faut bien en parler ?

« Je sais que les crypto-monnaies peuvent faire peur au grand public mais il suffit de s’y intéresser vraiment pour avoir des réponses, même si c’est plus volatil qu’une action normale ou un fonds d’investissement. »

« Il suffit de s’y intéresser vraiment pour avoir des réponses. »

L’exercice est aussi bien maîtrisé qu’un passing shot lifté de fond de court : Gaël Monfils n’incite pas à acheter et vendre des crypto-monnaies, il parle à peine d’eToro, que le journaliste a la gentillesse de décrire à sa place : « le leader mondial des réseaux d’investissement et du trading social (9 millions d’utilisateurs). » C’est à peu près mot pour mot la façon dont la société se décrit elle-même sur son site internet en français (« le leader mondial des réseaux d’investissement social »).

Le journal pousse d’ailleurs la complaisance jusqu’à illustrer l’article avec une photo de Monfils avec le très souriant Yoni Assia, PDG d’eToro. Cette photo a vraisemblablement été fournie par eToro (le crédit photographique mentionne DR – droits réservés). Décidément, les frontières entre l’information et la communication sont de plus en plu poreuses.

Précision utile (c’est moi qui souligne en italique) pour bien montrer qu’eToro n’a rien à voir avec ces plates-formes sur lesquelles d’innocentes et ignorantes victimes risquent de perdre plus que leur mise grâce au diabolique effet de levier : « Nous limitons votre risque pour que vous ne limitiez pas votre potentiel. Vous ne perdrez jamais plus que le montant investi sur chaque position. »

Vive le progrès social et merci à eToro de nous protéger contre nous-mêmes, c’est trop sympa.

J’avais quant à moi fait la connaissance d’eToro fin avril, sans l’aide du copain d’une copine, en lisant Le Monde et en me posant des questions sur ce pavé de réclame à l’ancienne.

Euh, @MPublicite, vous avez vraiment validé cette annonce publicitaire parue dans @LeMondeEcoEnt du mercredi 25 avril ? Je n'ai pas bien compris qui était l'annonceur, qui semble (?) être à Chypre. pic.twitter.com/YDdGBsccD4

— AlphaBetaBlog (@AlphaBetaBlogFR) April 25, 2018

« Copiez les trades des experts eToro » : par exemple ceux de Jay Smith, qui a réalisé une performance de 229% sur 12 mois. Sérieux ?

Le format de cette mini-réclame ne permet pas d’être très disert en matière d’avertissement. C’est plus clair sur le site d’eToro : « Trader avec eToro en suivant et/ou en copiant ou répliquant les trades d’autres traders implique un haut niveau de risques, même si vous suivez ou copiez ou répliquez les actions des traders les plus performants. Cela inclut le risque de suivre/copier les décisions de traders éventuellement inexpérimentés/non professionnels et le risque associé aux traders dont l’objectif, l’intention ultime, ou encore le statut financier, peuvent différer du vôtre. Les performances passées d’un membre de la communauté d’eToro ne constituent par une indication fiable de ses performances futures. »

Ma question à la régie publicitaire du Monde, qui a vendu et validé cette annonce que je trouve absolument stupéfiante, n’a pas encore eu de réponse. Je ne désespère évidemment pas d’en avoir une un jour.

Ah, et vous trouverez ceci dans les avertissements de bas de page du site d’eToro : « eToro (Europe) Ltd., société de services financiers agréée et réglementée par la Cyprus Securities Exchange Commission (CySEC) sous la licence n° 109/10. »

Cyprus, c’est Chypre. Je n’ai rien contre (je n’y suis jamais allé, oups, correction en date du 29 mai, j’y suis allé une fois), mais je n’ai rien pour non plus.

D’ailleurs (c’est encore moi qui souligne en italique), « les marchés de crypto-monnaies sont des services non réglementés qui ne sont régis par aucun cadre réglementaire européen spécifique (y compris la MIFID). Par conséquent, lorsque vous utilisez nos services de trading de crypto-monnaies, vous ne bénéficiez pas des protections offertes aux clients profitant de services d’investissement réglementés par la MIFID tels que l’accès au Fonds de compensation des investisseurs de Chypre (ICF)/Programme du fonds de compensation des services financiers (FSCS) et au Financial Ombudsman Service pour le règlement des différends. »

Avant de copier les trades de Jay Smith, réfléchissez ! Le conseil donné par Catherine Deneuve en 1987 est plus que jamais d’actualité.

Bienvenue dans ma semaine Twitter 21 de 2018.

Les fulcrum fees débarquent en Europe

Dans notre imaginaire collectif, il y a l’invasion de la terre par de méchants martiens. Ca donne Mars Attacks!

We come in peace, c’est aussi le message subliminal de Fidelity à ses concurrents. Annoncé l’an dernier (voir ici, De la bonne structure des commissions de surperformance), le lancement de parts de fonds avec des commissions de performance symétriques s’est récemment concrétisé.

Annoncés par Fidelity l'an dernier, les fulcrum fees (commissions de performance symétriques) arrivent en Europe J'attends avec impatience les réactions des concurrents ! https://t.co/Ecpz4Xft6z via @lagefiactifs

— AlphaBetaBlog (@AlphaBetaBlogFR) May 23, 2018

Selon L’Agefi Actifs, 5 fonds de la sicav luxembourgeoise de Fidelity sont concernés : Fidelity Funds America Fund, Fidelity Funds Emerging Markets Focus Fund, Fidelity Funds European Growth Fund, Fidelity Funds European Larger Companies Fund et Fidelity Funds World Fund.

Les investisseurs ont dorénavant accès à une part sans rétrocession de frais de gestion aux intermédiaires (dans le jargon des « clean share classes »). Les frais de gestion on été réduits de 0,1 point de pourcentage et s’élèvent à 0,7%. En fonction de la performance relative du fonds par rapport à son indice de référence, annualisée sur 3 ans, les frais totaux pourront s’établir entre 0,5% (en cas de sous-performance, la baisse des frais de gestion sera limitée à 0,2 point de pourcentage) et 0,9% (en cas de surperformance, la hausse des frais de gestion sera également limitée à 0,2 point de pourcentage).

Je rappelle que la commission de surperformance « à l’européenne » peut se résumer par « pile je gagne, face tu perds. » En effet, quand le fonds satisfait aux conditions, la commission de surperformance revient à la société de gestion. Mais quand le fonds sous-performe, la société de gestion n’est pas pénalisée par une réduction de ses frais de gestion fixes.

Si, en tant qu’investisseur, vous croyez aux vertus des commissions de performance, les fulcrum fees sont bien plus équitables que le système dominant en Europe. Vous avez aussi le droit de ne pas les aimer (c’est mon cas) et de considérer que le mode de rémunération ad valorem est une incitation suffisante pour les sociétés de gestion.

J’attends maintenant les réactions des concurrents de Fidelity. Pour le moment, je n’en ai pas identifié. Pourtant, sur un marché concurrentiel, on pourrait s’attendre à voir d’autres sociétés de gestion emboîter le pas à un des grands acteurs de la gestion active. Non ?

Le communiqué de presse de Fidelity est ici.

Que la lumière soit (sur les frais)

Tout n’est pas parfait dans le monde de la gestion d’actifs aux Etats-Unis, loin de là, mais le moins que l’on puisse dire, c’est que les données y sont souvent très abondantes. Et faciles à trouver. Et détaillées.

Les données sur les frais notamment. Qui les fournit ? L’Investment Company Institute (ICI), qui est l’association professionnelle fédérant les sociétés de gestion.

Tous les ans, l’ICI publie une étude sur l’évolution des frais des fonds aux Etats-Unis.

La richesse des statistiques de l'ICI sur les frais des fonds aux Etats-Unis est remarquable. Tout comme l'est la pauvreté des données publiées par l'AMF sur les frais des fonds de droit français. https://t.co/OcBychUemm pic.twitter.com/O7daTn7SeI

— AlphaBetaBlog (@AlphaBetaBlogFR) May 24, 2018

En 2017, ces frais ont encore baissé : 4 points de base (1 point de base = 0,01%) de moins en moyenne pour les fonds actions, à 0,59%, et 3 points de base de moins pour les fonds obligations (à 0,48%) et mixtes (à 0,7%).

Cette tendance est à l’oeuvre depuis 20 ans, tant pour les fonds gérés activement que pour les fonds gérés passivement (voir le graphique dans le tweet ci-dessus).

Pour les fonds actions (respectivement obligations) gérés activement, on est passé de frais moyens de 1,08% (respectivement 0,84%) en 1995 à 0,78% (respectivement 0,55%) en 2017.

Pour les fonds actions (respectivement obligations) gérés passivement, on est passé de frais moyens de 0,27% (respectivement 0,20%) en 1995 à 0,09% (respectivement 0,07%) en 2017.

J’ai été un peu injuste avec l’AMF dans le post ci-dessus. Ou plus exactement, je n’ai pas été assez précis. L’AMF publie en effet de temps en temps des données assez peu détaillées sur les frais des fonds de droit français (voir ici, Frais des fonds, et la lumière fut).

Mais l’équivalent de l’ICI en France, ce n’est pas l’AMF, mais l’AFG (Association Française de Gestion). Et j’ai beau chercher, je ne trouve pas grand chose sur les frais de fonds dans la production de cette structure.

Après mon excursion en terre vaticane de la semaine dernière, je ne voudrais pas trop filer la métaphore religieuse, mais d’où vient la pudeur des acteurs du secteur de la gestion d’actifs (et de la distribution de produits financiers) en France en matière de frais ? Des réticences anciennes d’un pays de tradition catholique à parler d’argent ? Là où les protestants n’auraient pas le même type de préventions ?

Allez, plutôt que d’imiter les trades de Jay Smith sur eToro, relisons L’éthique protestante et l’esprit du capitalisme de Max Weber.

Finance et Testostérone

CFA Institute est une structure à but non lucratif dont le siège est aux Etats-Unis. Elle délivre entre autres la certification CFA, qui sanctionne la réussite à un examen en 3 niveaux destiné aux professionnels de l’investissement (avertissement : je suis détenteur de la certification CFA et suis un des 156 000 membres de CFA Institute).

Paul Smith, CFA, est President et CEO de CFA Institute. C’est un professionnel expérimenté qui a passé de nombreuses années à des postes de direction générale de grands gérants d’actifs en Asie. C’est aussi à la fois un ardent défenseur du secteur de la finance et un critique tout aussi ardent des pratiques les plus négatives de ce secteur. (Avertissement : je connais Smith et le pratique occasionnellement dans le cadre de mes activités bénévoles au sein de CFA Institute.)

Dans un entretien donné à Amanda White, la rédactrice en chef du site Top 1000 Funds, Smith a partagé sa vision sur les moyens de rétablir la confiance dans l’industrie financière.

.@Paul_Smith, PDG de @CFAinstitute, sur le rétablissement de la confiance dans le secteur financier https://t.co/CvGME0Qa1C par @theamandawhite via @Top1000Funds pic.twitter.com/9SWvvOznLW

— AlphaBetaBlog (@AlphaBetaBlogFR) May 27, 2018

Ce qui m’a intéressé dans ses déclarations, c’est celle qui a trait à la prévalence de la testostérone dans l’industrie financière. Je rappelle (merci Wikipedia) que la testostérone est « une hormone stéroïdienne, du groupe des androgènes. Chez les mammifères, la testostérone est sécrétée essentiellement par les gonades, c’est-à-dire les testicules des mâles et les ovaires des femelles, à un degré moindre. »

Même si la testostérone est également sécrétée par les ovaires (« à un degré moindre »), elle sert généralement de métaphore pour symboliser le caractère excessivement masculin du secteur. Le poids dominant des hommes dans la gestion d’actifs est très bien documenté (voir ici, Gestion d’actifs : où sont les femmes ?).

Que dit Smith ? Que la gestion d’actifs « repose sur l’alpha et sur une éthique masculine carburant à la testostérone ». Je n’aurais pas parlé d’éthique mais plutôt de culture, mais à ce point de détail près, je suis plutôt d’accord avec son diagnostic.

Selon lui, les valeurs d’empathie et la capacité à communiquer avec ses clients seront de plus en plus importantes.

Oui ! Faire une telle prédiction est d’autant plus courageux de sa part que le cursus CFA sollicite bien peu les facultés d’empathie et les capacités de communication des candidats (ce qui n’implique pas que lesdits candidats, ainsi que les titulaires de la certification CFA, soient dépourvus de toute empathie et soient incapables de communiquer).

Je vous invite également à lire l’allocution de Smith en ouverture de la récente conférence annuelle de CFA Institute à Hong Kong.

En voici un court extrait (ma traduction) :

L’avenir de notre industrie dépend de notre capacité à convaincre nos clients, qu’ils soient institutionnels ou privés, de deux choses très simples :

Premièrement, que leurs intérêts sont au coeur de ce que nous faisons.

Deuxièmement, que nous considérons que la finance a un rôle majeur à jouer pour aider les communautés à atteindre leurs objectifs. Pas seulement leurs objectifs financiers, mais aussi leurs objectifs sociaux. Nous devons créer des liens plus solides entre la profession que nous exerçons et qui nous nourrit, et une meilleure société.

Harry les bons tuyaux

Bon, puisque je suis dans un trip régressif vers les jours bénis de mon enfance : Huggy les bons tuyaux (aka Huggy Bear en v.o. mais ça n’existait pas à l’époque) était le génial comparse de Starsky & Hutch.

Harry les bons tuyaux, c’est Harry Markowitz, un des grands noms de la recherche en finance au XXème siècle, récipiendaire en 1990 du Prix de la Banque de Suède en sciences économiques en mémoire d’Alfred Nobel, improprement appelé Prix Nobel d’Economie.

Dans un entretien réalisé par Robin Powell l’an dernier en Californie, Markowitz, toujours d’attaque à 90 ans, a partagé gratuitement ses bons tuyaux. Et ces tuyaux ont pour moi plus de valeur que ceux de Gaël Monfils, avec tout le respect qui lui est dû (à Monfils).

Ca vous dit quelques conseils du prix Nobel Harry Markowitz sur les vertus de la diversification ? Il en connaît un rayon et a partagé ses lumières avec @RobinJPowell. https://t.co/AYez2oeI6Y via @IFAdotcom

— AlphaBetaBlog (@AlphaBetaBlogFR) May 23, 2018

Mais voilà, les tuyaux d’Harry sont mortellement ennuyeux : « ne regardez pas la télévision, diversifiez votre portefeuille et rebalancez-le périodiquement. »

C’est tout ? C’est tout.

Ne regardez pas la télévision, ça veut dire ne regardez pas CNBC et les éructations de Jim Cramer qui pousse en permanence à acheter et vendre. L’équivalent en France serait BFM Business.

Diversifiez votre portefeuille, ça veut dire ne misez pas tout sur les crypto-monnaies, ou, plus sérieusement, investissez dans des véhicules convenablement diversifiés. Markowitz recommande d’utiliser des fonds indiciels à bas coûts.

Rebalancez votre portefeuille, ça veut dire rétablissez les pondérations initiales de votre portefeuille quand les évolutions des marchés les ont modifiées.

Si vous voulez vous plonger dans les travaux universitaires d’Harry les bons tuyaux, vous trouverez sur le site de CFA Institute un entretien entre Markowitz et Mark Kritzman, CFA, réalisé fin 2016. Toujours sur le même site, une sélection des papiers de recherche publiés par Markowitz dans le Financial Analysts Journal depuis 1976.

N’ayez pas peur des petites capitalisations émergentes

Quand le Vatican vous tient, il ne vous lâche plus (voir l’introduction de mon post de la semaine dernière).

N’ayez pas peur, c’est l’injonction de Jean-Paul II Place Saint Pierre le 22 octobre 1978, pour inaugurer son pontificat (« Fratelli e Sorelle! Non abbiate paura di accogliere Cristo e di accettare la sua potestà! »).

Dans un registre plus profane, Franklin Templeton, société de gestion généraliste notamment connue pour son expertise sur les marchés émergents, invite les investisseurs à ne pas avoir peur des petites et moyennes valeurs des marchés émergents dans une note rédigée par Manraj Sekhron, CFA, Chetan Sehgal, CFA, Vikas Chiranewal, CFA, et Krzystof Musialik, CFA, 4 gérants de portefeuilles.

Franklin Templeton s'attaque à quelques idées reçues sur les petites capitalisations émergentes https://t.co/6W44Oh6WNE via @FTI_France pic.twitter.com/YteQFgDPH0

— AlphaBetaBlog (@AlphaBetaBlogFR) May 27, 2018

La société de gestion s’attaque à quelques idées reçues sur ce segment souvent perçu comme trop risqué.

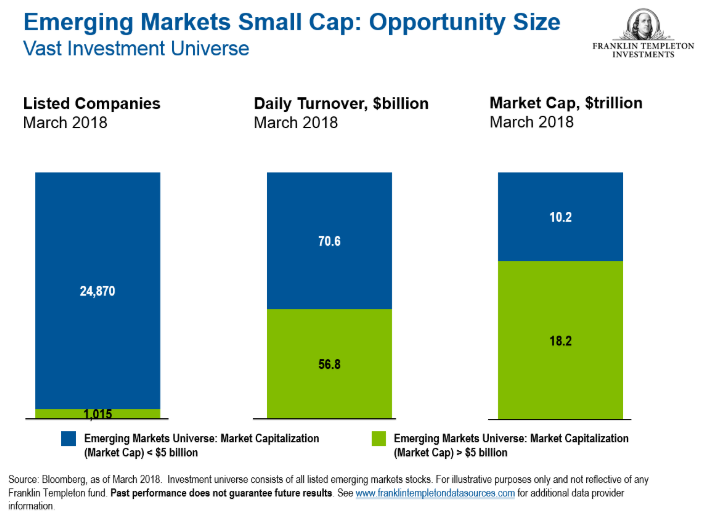

- Ce n’est pas une niche : à fin mars 2018, les valeurs de moins de 5 milliards de $ de capitalisation (24870 sociétés au total) pesaient 10200 milliards de $, contre 18200 milliards pour les capitalisations supérieures à 5 milliards (1015 sociétés au total). Quant au montant quotidien de transactions, il était plus élevé pour les petites capitalisations (70,6 milliards) que pour les plus grandes (56,8 milliards).

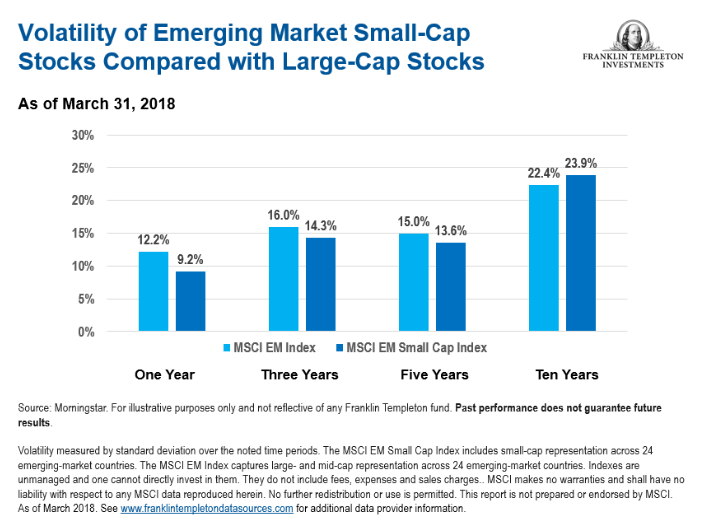

- Il ne s’agit pas nécessairement d’un investissement plus volatil : le graphique ci-dessous compare la volatilité des indices MSCI EM (grandes et moyennes capitalisations émergentes, en bleu clair) et MSCI EM Small Cap (petites capitalisations émergentes, en bleu foncé) sur différentes périodes (1, 3, 5 et 10 ans à fin mars 2018). Sur 1, 3 et 5 ans, l’indice des petites valeurs a été moins volatil.

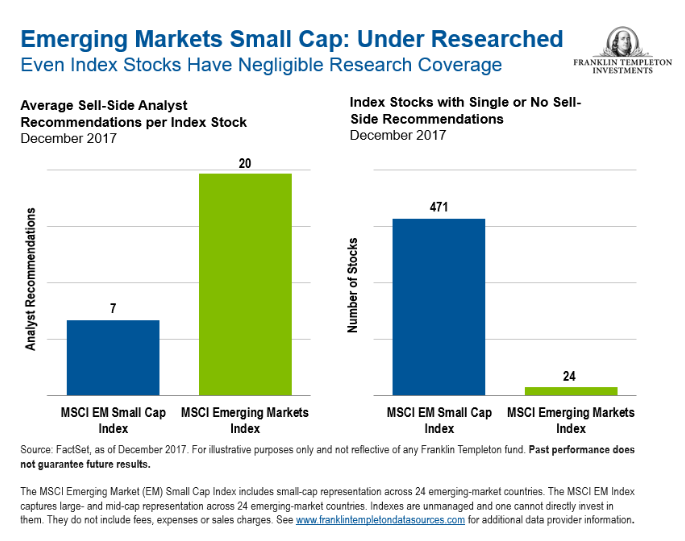

- Des titres peu suivis : les auteurs de la note montrent que les petites valeurs sont bien moins suivies que les grandes par les analystes sell-side (à savoir du côté des courtiers) : à fin décembre 2017, il y avait 7 recommendations d’analystes sell-side par valeur comprise dans l’indice pour le MSCI EM Small Cap contre 20 pour le MSCI EM. Et il y avait 471 valeurs suivies par un seul analyste ou par aucun dans le MSCI EM Small Cap, contre 24 pour le MSCI EM. Dans le sabir financier, on parle d’inefficiences en termes de valorisation, qui sont censées favoriser les bons gérants actifs.

Si après avoir lu cela, vous avez encore peur des petites capitalisations émergentes, Franklin Templeton ne peut plus rien pour vous. Bah, pas grave, il vous reste toujours eToro et les trades du dorénavant fameux Jay Smith.

Avertissement : je gère un contrat d’assurance vie détenu par un membre de mon foyer fiscal dans lequel j’ai investi dans des parts du fonds Templeton Asian Smaller Companies.

Dans ce post, il a été question de Mars Attacks! du génial Tim Burton et de L’éthique protestante et l’esprit du capitalisme de Max Weber, que vous pouvez acheter en cliquant sur les images ci-dessous.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits, ne me sollicitez pas pour cela. Si vous avez des questions, consultez un conseiller financier. Un conseiller financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, ça s’appelle un vendeur, ou, dans le jargon financier, un courtier.

C’était ma semaine Twitter 21 de 2018. Sayōnara. さようなら.

3 réponses sur « Ma Semaine Twitter #21 de 2018 »

Philippe, merci encore pour ce blog de qualité que je suis avec beaucoup d’attention.

Concernant les fulcrum fees, vous écrivez « Vous avez aussi le droit de ne pas les aimer (c’est mon cas) ». Pour quelle(s) raison(s) ? Si l’initiative est louable (et merci de nous l’avoir partagée), ses limites sont tout aussi intéressantes !

Si je dois hiérarchiser, par ordre décroissant de préférence : 1. Je préfère qu’il n’y ait pas de commission de performance. 2. S’il y en a une, un mécanisme symétrique de type fulcrum fee est un moindre mal, à condition que les frais de gestion fixes soient fixés à un niveau suffisamment bas ; 3. Je déteste le mécanisme actuel, non symétrique, où la société de gestion est récompensée en cas de surperformance mais n’est pas sanctionnée en cas de sous-performance. Donner une option gratuite à une société de gestion est un cadeau royal que je ne suis pas prêt à faire.

Je préfère qu’il n’y ait pas de commission de performance car : 1. je suis ravi de m’exposer au beta des marchés sans chercher à le battre, et ce d’autant plus que le coût pour le faire est de plus en plus bas et que la qualité de réplication de certains produits peu chers est excellente. 2. Je ne vois pas comment l’existence d’une commission de performance permet d’améliorer la performance du gérant. J’essaie de transposer ce mécanisme à la chirurgie, et ça ne marche simplement pas. 3. Une fenêtre d’évaluation annuelle n’est pas en ligne avec la durée de placement minimum recommandée pour les stratégies concernées.

Catherine Deneuve : quelle classe quand meme !