Vendredi dernier, les Padres de San Diego ont battu les Giants de San Francisco sur le score de 5 à 1. Il s’agissait d’un match de la Major League Baseball, ce qui nous change des courges, du chat et du koudou de la semaine dernière.

La baseball est une affaire sérieuse aux Etats-Unis. L’hymne national aussi.

J’y étais donc.

Quand je ne suis pas en train d’écrire ma semaine Twitter ou dans mon jardin, il m’arrive de voyager dans le cadre de mes activités de volontaire bénévole pour CFA Institute, l’association des professionnels de l’investissement détenteur de la certification CFA, dont je suis membre depuis 2007.

J’étais donc la semaine dernière à San Diego et, avec quelques membres du groupe qui s’y réunissait, suis allé voir un match de baseball.

Le rapport ? J’y arrive, patience.

Une fois à l’intérieur de petcopark, le stade des Padres, la foule a soif, très soif. Et là, ça fait mal, très mal : la bière est vendue de 9 à 12 euros. Aïe (ouch dans le texte).

Et là, au milieu de mes camarades Andrew et Barb (Canada) et Sonia (Inde), j’ai eu une révélation : la bière au petco park, c’est un peu comme les unités de compte dans un contrat d’assurance vie traditionnel.

Une fois dans le stade (le contrat), on n’a pas le choix si on a soif (si on aspire à obtenir des performances permettant de valoriser son épargne au-delà de l’inflation) : il faut payer le prix très élevé de la bière (la somme très élevée des frais : ceux du contrat plus ceux des unités de compte quand elles sont gérées activement, voir ici pour les détails, « Fort vent de face sur tout le trajet »).

Je n’ai pas bu de bière dans le stade. Après le match, et hors du stade, elle était nettement plus abordable.

Deux solutions pour éviter de payer votre bière financière trop cher : 1. avoir un portefeuille d’ETF dans un compte-titres ; 2. souscrire à un contrat d’assurance vie aux frais de gestion aussi bas que possible, et donnant accès à une large palette d’ETF.

Les épargnants ne souhaitant pas gérer eux-mêmes leurs placements financiers doivent avoir recours à un professionnel. Le mode de rémunération dominant actuel (une rétrocession à l’intermédiaire des frais perçus au sein des produits par la société de gestion et/ou par l’assureur) n’incite pas à promouvoir les produits à bas frais, pour lesquels la rétrocession est soit très faible, soit nulle (c’est le cas des ETF par exemple).

Quand j’écris « n’incite pas », c’est un euphémisme. Ce système dissuade totalement les parties prenantes « intéressées » (à savoir le courtier et l’assureur) de recourir à des produits indiciels bon marché.

La seule solution pour sortir de cette situation très préjudiciable à la santé financière des clients ? Déconnecter la facturation de services qui n’ont rien à voir entre eux : la gestion, l’assurance et le conseil. C’est la voie que choisiront les quelques conseillers financiers qui se déclareront indépendants au sens de MIF 2, c’est-à-dire qui se feront rémunérer exclusivement par leurs clients, auxquels ils rendront les rétrocessions qu’ils perçoivent.

Encore faudrait-il que les assureurs jouent le jeu en référençant à la fois des « clean shares » (à savoir des parts de fonds à frais de gestion allégés – car sans rétrocession – créées par les sociétés de gestion) et des ETF. Si je suis modérément optimiste à court terme, c’est pourtant le sens de l’histoire.

Bienvenue dans ma semaine Twitter 15 de 2018. La bière, comme tous les alcools, se consomme avec modération.

Le fonds de dotation de Yale University, résolument actif

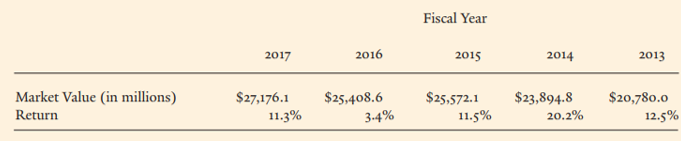

Warren Buffett est l’idole des investisseurs. Moins connu, David Swensen jouit également d’une réputation extraordinaire au sein de la communauté des professionnels de l’investissement. Swensen est depuis 1985 le responsable du fonds de dotation de Yale, qui enregistre des performances remarquables, grâce notamment au poids du non coté dans son portefeuille.

Yale vient de publier son dernier rapport annuel au titre de l’exercice 2017 clôturé au 30 juin, qui est un éloge de et un plaidoyer pour la gestion active.

Rapport annuel 2017 du Yale #Endowment : sur 10 ans, des performances généralement supérieures aux indices de référence des catégories (qu'ils soient passifs ou actifs). https://t.co/8zUuzlXYzh (5/5) pic.twitter.com/xcU1IISHaJ

— AlphaBetaBlog (@AlphaBetaBlogFR) April 12, 2018

Les performances calendaires depuis 2013 sont excellentes (elles le sont tout autant sur plus longue durée).

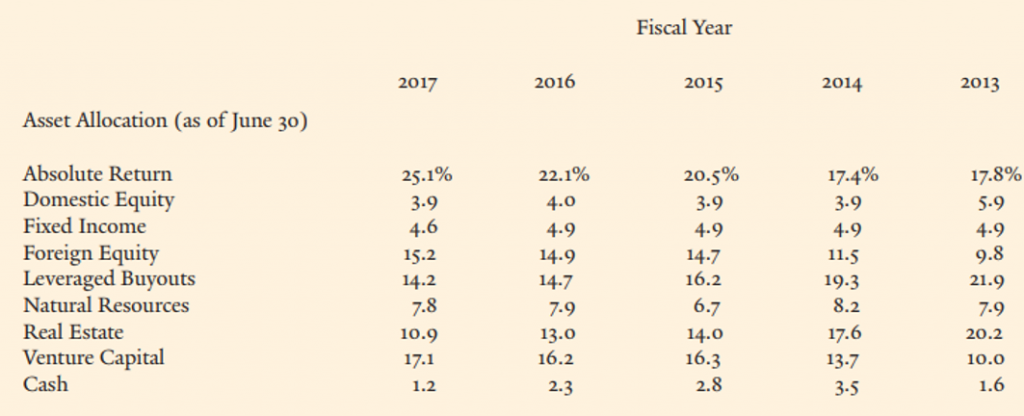

La clé de ces performances ? Une allocation d’actifs très axée sur les stratégies de performance absolue (25,1% de l’allocation en 2017) et le non coté (50% de l’allocation). La part des actifs cotés traditionnels (actions Etats-Unis, actions hors Etats-Unis et obligataire) était de seulement 23,7% (celle des actions Etats-Unis de 3,9%, ce qui est très, très peu). En 1987, près de 80% du portefeuille était exposé aux actions et aux obligations domestiques.

Le fonds de dotation attend de son allocation d’actifs cible (très légèrement différente de l’allocation effective au 30 juin 2017) un rendement annuel de long terme de 6,9% et une volatilité de 13,7%.

Le rapport s’en prend à Warren Buffett qui, dans sa lettre 2016 aux actionnaires de Berkshire Hathaway, conseillait aux fondations de s’en tenir à une approche indicielle plutôt que d’essayer de générer de l’alpha via une approche active (c’est moi qui souligne en gras).

Les résultats remarquables de Yale et d’un certain nombre de ses pairs laissent à penser de façon que la gestion active peut être un instrument puissant pour les institutions qui allouent les ressources adéquates à la recherche de performances ajustées du risque supérieures.

Les caractéristiques communes à ces institutions d’élite ?

diversification du portefeuille ; biais actions ; gestion active d’actifs présentant des anomalies de valorisation. Les autres facteurs déterminants permettant à ces programmes d’investissement d’avoir autant de succès ? Leurs principes ont été mis en oeuvre par des professionnels de très haut niveau, sous la supervision de comités d’administrateurs de haut vol (« impressive committees of fiduciaries »).

Ne rêvez pas : les performances du fonds de dotation de Yale ne sont pas à la portée du commun des investisseurs. Elles nécessitent des ressources que vous n’avez pas en tant que particulier, et que les conseillers financiers n’ont pas non plus.

Avec tout le respect dû à tout le monde, la combinaison de professionnels de très haut niveau et d’administrateurs de haut vol est très improbable en dehors du monde très élitiste des grands fonds de dotation des universités aux Etats-Unis, ou des plus grands fonds souverains (et encore, pas tous). Et ce d’autant plus que la quasi totalité des « conseillers » ne sont pas dans une relation fiduciaire avec leurs clients (voir ci-dessous, « T’es Adéquation ou t’es Fiduciaire ? »).

De David Swensen, on pourra lire ces deux ouvrages : Pioneering Portfolio Management: An Unconventional Approach To Institutional Investment

Fidelity écrase les prix

Fidelity est avant tout connu comme un gérant actif. C’est aussi un émetteur d’ETF aux Etats-Unis. Et c’est maintenant un gérant indiciel en Europe.

Fidelity lance 6 fonds indiciels actions à bas coûts en Europe, avec des frais entre 0,06% et 0,20%. https://t.co/Tu36gWznCD par @EugeniaJJimenez

— AlphaBetaBlog (@AlphaBetaBlogFR) April 13, 2018

La société vient en effet de lancer une gamme de 6 fonds actions domiciliés en Irlande, à des tarifs très compétitifs (les frais de gestion sont entre parenthèses) :

- Fidelity S&P 500 (0,06%)

- Fidelity MSCI Index Europe et Fidelity MSCI Index Japan fund (0,10%)

- Fidelity MSCI World Index fund (0,12%)

- Fidelity MSCI Index Pacific ex-Japan (0,13%)

- Fidelity MSCI Index Emerging Markets fund (0,20%)

Certains assureurs en France déplorent la complexité logistique du traitement des ETF, qui doivent s’acheter en bourse. Voici des OPCVM classiques, qui s’intégreront sans difficulté aux chaînes de traitement existantes.

Quel assureur aura la sagesse (ou l’audace) de les référencer ? Ce serait rendre un fier service aux assurés/épargnants, qui, en investissant dans le Fidelity MSCI World Index fund et le Fidelity MSCI Index Emerging Markets fund, peuvent s’exposer à la totalité du marché actions.

Eh, Fidelity, et si, pour faciliter encore plus la vie des investisseurs vous ajoutiez à cette gamme un Fidelity MSCI All Country World Index fund (marchés dits développés et marchés dits émergents) à 0,14% ?

L’Active Share en Europe

J’ai parlé ici de la part active, qui mesure le degré de similarité (ou de différence) entre le portefeuille d’un fonds et son indice de référence. Une part active de 100% indique que le portefeuille du fonds n’a rien en commun avec celui de l’indice, une part active de 0% indique que le portefeuille du fonds est identique à celui de l’indice.

Je déplore fréquemment l’absence quasi complète de publication de la part active de la part des gérants d’actifs en Europe. Et l’absence d’études sur celles-ci.

Je me dois donc de saluer l’étude de 3 analystes de Morningstar en Europe (voir les liens vers leurs comptes Twitter dans le tweet ci-dessous). Avertissement : je connais personnellement Caquineau et Möttölä.

On parle trop peu de part active ("Active Share") en Europe. L'étude des analystes de Morningstar sur les fonds actions européens est la bienvenue. https://t.co/ayGhpGuuVO par @MCaquineau @matiasmottola et Jeffrey Schumacher @MstarAnalysts

— AlphaBetaBlog (@AlphaBetaBlogFR) April 13, 2018

Les auteurs ont travaillé sur les fonds actions Europe grandes capitalisations gérés activement sur la période allant du 1er janvier 2006 au 30 juin 2015.

Voici les principales conclusions de l’étude, que je vous invite à lire dans son intégralité (c’est moi qui souligne en gras) :

- La part active moyenne des fonds analysés était de 69,6% sur la période de 3 ans se terminant fin mars 2015, avec une valeur médiane de 72,4%, par rapport aux indices de style de chaque fonds (qui ne coïncident que rarement avec l’indice déclaré par le fonds).

- Le pourcentage de fonds ayant une part active moyenne sur 3 ans inférieure à 60% (les célèbres « closet indexers », ces fonds qui se prétendent actifs mais s’apparentent plus à des fonds indiciels) était de 20,2%. La proportion de closet indexers a baissé dans les catégories étudiées sur les périodes récentes. La majeure partie de la collecte s’est par ailleurs portée sur les fonds les plus actifs.

- Si les fonds appartenant au quartile le plus actif facturent en moyenne 33 points de base (0,33%) de frais en plus que les fonds appartenant au quartile le moins actif, nous concluons que quand le prix s’apprécie par unité de part active, les investisseurs en Europe surpaient pour les fonds à faible part active. Nous les invitons à comparer attentivement les frais, car la dispersion des frais entre fonds ayant une même part active est élevée.

- Nous trouvons une corrélation inverse très forte entre la part active et le risque de marché. Le niveau de part active a baissé considérablement durant la crise de 2008-2009, mais augmente régulièrement depuis cette date.

- Si tous les fonds analysés ont réduit le poids des petites et moyennes valeurs en 2008-09, ce phénomène était accentué pour les fonds les plus actifs.

- Les fonds avec la part active la plus élevée ont fait mieux, en moyenne, que ceux du quartile le plus bas sur toutes les périodes de 5 ans analysées. Mais l’écart de performance entre les deux quartiles a diminué récemment, ce qui implique que la pertinence de la part active comme critère de sélection dépend de la période. Ceci étant, pour toutes les périodes, les fonds ayant la part active la plus faible ont enregistré les plus mauvaises performances.

- Nous avons trouvé que les fonds du quartile de part active la plus élevée avaient les biais de style les plus élevés. Cette caractéristique n’est pas toujours désirable pour les investisseurs et rend difficile l’utilisation de la part active pour sélectionner des fonds.

- Les investisseurs qui utilisent la part active comme critère de sélection des fonds doivent rester prudents. Quand la part active augmente, la dispersion des performances et de la volatilité augmente considérablement. Les meilleurs et les plus mauvais fonds se retrouvent parmi les fonds les plus actifs. Par conséquent, nous recommandons de n’utiliser la part active qu’en combinaison avec d’autres outils quantitatifs et qualitatifs.

Encore faudrait-il que les gérants actifs en Europe calculent et publient la part active de leurs fonds. Eh, les gérants actifs, vous vous y mettez quand ?

Quand le shérif s’intéresse à l’Active Share

J’ai mentionné la semaine dernière l’enquête du procureur de New York (New York Attorney General), Eric Schneiderman, via l’Investor Protection Bureau (Bureau de Protection des Investisseurs). Ce bureau a enquêté sur les pratiques des gérants actifs et a conclu que la plupart des sociétés de gestion ne fournissaient pas l’information sur la part active de leurs portefeuilles à toutes les catégories d’investisseurs. Si les investisseurs institutionnels disposaient de cette information importante, les particuliers en étaient privés.

Ce rapport est passionnant et de grande qualité. Je rappelle qu’il provient d’une autorité judiciaire, ce qui laisse songeur quant aux prérogatives des procureurs et aux moyens dont ils disposent aux Etats-Unis. Je suis un obsédé des notes de bas de page, celles du rapport sont particulièrement intéressantes.

Le passionnant rapport de l'Investor Protection Bureau rattaché au procureur de New York sur les frais des fonds et la part active est ici : https://t.co/cW5HQ18W9e

— AlphaBetaBlog (@AlphaBetaBlogFR) April 9, 2018

Le constat des enquêteurs :

Les sociétés de gestion fournissent aux investisseurs (particuliers compris) de multiples informations sur les fonds, comme l’objectif d’investissement, les titres en portefeuille, la performance et les frais. Mais le fait qu’une information importante – la part active – ne soit pas fournie [à toutes les catégories d’investisseurs] réduit la capacité des particuliers à évaluer l’intérêt d’un fonds actions géré activement. Quand les investisseurs peuvent comprendre et suivre dans le temps toutes les données disponibles sur un fonds, sa part active comprise, ils peuvent évaluer de manière mieux informée la pertinence de ce fonds. Par exemple, un investisseur qui paie des frais élevés pour un fonds géré activement ayant une part active faible peut se demander si de tels frais sont justifiés au regard de la proximité entre le portefeuille du fonds et son indicateur de référence.

Conclusion :

Les sociétés de gestion qui ne donnent pas à tous les investisseurs un accès égal à la part active de leurs fonds privent certains investisseurs d’une information importante pour détermnier s’il faut investir.

Je rappelle que Schneiderman a obtenu de 13 grandes sociétés de gestion qu’elles fournissent la part active de leurs fonds actions aux particuliers. Il s’agit d’AllianceBernstein, BlackRock, The Dreyfus Corporation, The Capital Group Companies (American Funds), Columbia Management Investment Advisors, Eaton Vance Management, Goldman Sachs Asset Management, JP Morgan Chase & Co, OppenheimerFunds, Nuveen, T. Rowe Price Associates, USAA Asset Management Company et Vanguard Group.

Je recommence avec mes vaticinations : eh, les gérants actifs, vous vous y mettez quand ? Ou bien préférez-vous attendre que le régulateur vous impose de calculer et publier la part active de vos fonds ?

Si vous êtes des gérants actifs, vous avez tout à y gagner.

Small Cap Value vs Private Equity

Larry Swedroe est le directeur de la recherche de The BAM Alliance, c’est aussi un fervent partisan des produits indiciels à bas coûts et de l’investissement factoriel. Dans un récent post publié par le site ETF.com, il s’est intéressé à la performance du private equity.

J’avais mentionné ici le point de vue assez négatif de Dan Rasmussen sur les fonds de private equity (« Son diagnostic ? Surévalué et surfait. »), Swedroe semble être sur la même longueur d’ondes.

Un fonds small cap value pas cher pour délivrer des résultats équivalents à ceux du #privateequity. https://t.co/mvY0NQIjci par @larryswedroe

— AlphaBetaBlog (@AlphaBetaBlogFR) April 13, 2018

Conclusion de son papier :

Si vous souhaitez, êtes prêt à, et avez besoin de prendre plus de risque pour obtenir une performance supérieure, le meilleur endroit où chercher n’est pas le private equity, mais plutôt les petites valeurs cotées de type value.

Recherche fonds small cap value désespérément, il n’y en pas pas beaucoup en Europe.

De Swedroe, on pourra lire l’excellent ouvrage sur la disparition de l’alpha, rédigé avec Andrew Berkin : The Incredible Shrinking Alpha: And What You Can Do to Escape Its Clutches

Le costume trop grand de la tech

« Si le S&P 500 a autant monté, c’est uniquement grâce à (à cause de) la tech. Et s’il a battu les autres marchés développés, c’est aussi uniquement grâce à cette même tech. » On entend fréquemment ce refrain, notamment chez les gérants actifs cherchant à expliquer leur sous-performance quand ils ne sont justement pas exposés aux GAFA.

Josh Brown, la pop star de la twittosphère financière avec son million d’abonnés (aidez-moi, j’en suis à 1547, encore un petit effort et je le rattrape), n’est pas d’accord avec cette assertion, et s’appuie sur un graphique produit par JPMorgan AM dans son commentaire hebdomadaire du 9 avril 2018 pour la réfuter (ci-dessous).

It's (not) the tech, stupid. https://t.co/K3SKhCe3QD by @ReformedBroker pic.twitter.com/GndvzmGm9F

— Philippe Maupas (@philmop) April 11, 2018

On y voit la performance du S&P 500 hors tech (courbe en noir) et celle du MSCI ACWI hors US et hors tech (courbe bleue). Ce dernier indice représente le reste du monde (développé et émergent) hors Etats-Unis (et hors tech, donc).

On le voit, depuis début 2009, il n’y a pas photo : même sans la tech, les Etats-Unis ont fait nettement mieux que le reste du monde.

Qu’en conclure ? 1. Qu’il ne fait pas croire tout ce que l’on lit ou entend. 2. Qu’il faut être diversifié en termes géographiques.

T’es Adéquation ou t’es Fiduciaire ?

Je parle fréquemment dans ce blog (par exemple ici) de la guerre des standards qui régissent la relation entre les clients et les intermédiaires aux Etats-Unis.

Le standard le plus répandu et le plus souple pour les intermédiaires est celui de l’adéquation, qui stipule que le produit proposé par l’intermédiaire à son client doit être en adéquation avec les besoins de ce dernier.

L’autre standard, dit fiduciaire, est beaucoup plus exigeant, puisqu’il stipule que l’intermédiaire doit placer les intérêts de son client au-dessus des siens et de ceux de son employeur.

J’ai commenté ici (« Nous, des conseillers ? Mais non. Des vendeurs. ») une décision de justice récente contre l’obligation imposée par le Ministère du Travail aux Etats-Unis à tous les intermédiaires commercialisant des produits financiers de préparation à la retraite de se placer sous le standard fiduciaire.

John Rekenthaler, l’excellent éditorialiste de Morningstar, considère que les deux standards sont légitimes et doivent continuer à cohabiter, mais qu’il est impératif que les clients sachent très précisément quel standard applique leur intermédiaire.

Fiduciary Standard vs Suitability Standard: for John Rekenthaler, "the distinction between the two levels of advice must become clearer." https://t.co/fNCYHNLX9z

— Philippe Maupas (@philmop) April 12, 2018

Trop souvent, l’intermédiaire placé sous le standard d’adéquation prétend agir en tant que conseiller au service du client, ne serait-ce qu’en utilisant des titres comportant le titre de « conseiller » (« advisor »).

Je souscris tout à fait à la suggestion de CFA Institute de : 1. réserver le titre de conseiller aux intermédiaires placés sous le standard fiduciaire ; 2. imposer lors de l’entrée en relation de décrire très précisément le standard sous lequel se place la relation, notamment quand il s’agit du standard d’adéquation. Cette suggestion a été émise auprès de la SEC pour les Etats-Unis, mais peut s’appliquer universellement.

Nous sommes à des années-lumières d’avoir cette conversation en Europe, où règne en maître incontesté le standard d’adéquation.

Ce qui s’approcherait le plus du standard fiduciaire serait le statut de conseiller indépendant au sens de MIF 2 (voir ici la brochure de l’AMF sur les conseillers en investissements financiers, la partie sur les conseillers indépendants commence en page 14).

Les conseillers indépendants (au sens de MIF 2), combien de divisions ? Si vous avez choisi ce statut, n’hésitez pas à m’écrire dans la rubrique « Laisser un commentaire » à la fin de cet article, ça m’intéresse !

Voici un récapitulatif des livres mentionnés dans ce post. Cliquez sur l’image pour accéder au site Amazon.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner des conseils sur les produits, ne me sollicitez pas pour cela. Si vous avez des questions, consultez un conseiller financier. Un conseiller financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, ça s’appelle un vendeur, ou, dans le jargon financier, un courtier.

C’était ma semaine Twitter 15 de 2018. Sayōnara. さようなら.