Peu de banquiers centraux ressemblent à George Clooney, ce qui est dommage mais pas totalement inattendu.

Mark Carney est un homme chanceux : il est (l’excellent) Gouverneur de la Bank of England et il a un faux air de George Clooney (voir sa photo ci-dessous, Les trois mensonges de la finance). En plus, il prononce des discours remarquables dans lesquels il n’hésite pas à exposer les mensonges de la finance.

C’est ce dernier point qui me le rend très sympathique, plus que sa ressemblance avec Clooney (je suis sans doute jaloux).

Vous verrez ci-dessous quels sont les trois gros mensonges de la finance selon lui. Trois, ce n’est pas beaucoup.

Quant à moi, je ne suis pas banquier central et ne ressemble pas du tout à George Clooney. Mais je suis sûr que ni George, ni Mark n’ont récolté le week-end dernier (plus précisément le samedi 27 octobre 2018) les ultimes tomates d’une saison exceptionnelle.

Des tomates mûres en pleine terre le 27 octobre dans l’Oise, c’est bien la première fois que je vois cela. Les betteraves (à gauche, dans ma main droite) et les courges (à droite, dans ma main gauche, pour les citadins qui auraient oublié à quoi ressemblent certains légumes) sont en revanche moins inattendues en cette saison.

Quelles conclusions tirer de cette photo ?

- Le climat se détraque (j’y crois, mais je ne pense pas que mes tomates apportent une preuve statistiquement significative).

- Le ridicule ne tue pas.

Bienvenue dans ma semaine Twitter 43. Mangez des légumes de saison.

Les trois mensonges de la finance

Mark Carney est le Gouverneur (canadien) de la Bank of England (la banque centrale).

Dans un discours prononcé le 19 octobre dernier à New York, il est revenu sur le secteur de la finance dix ans après la grande crise financière. C’est absolument remarquable, comme souvent chez Carney, je vous invite à lire le discours dans son intégralité si vous vous intéressez à la réglementation.

Un discours remarquable de Mark Carney, le Gouverneur de la Bank of England, sur la finance 10 ans après la grande crise financière https://t.co/TdfWwGAOZR (1/4)

— AlphaBetaBlog (@AlphaBetaBlogFR) October 24, 2018

Carney a insisté sur ce qu’il appelle les trois mensonges de la finance.

- Cette fois, c’est différent : ce sont les mots qui coûtent le plus cher en finance selon Carney. Il rappelle que l’on a parlé de « Great Moderation » (la « grande modération ») pour décrire une période de stabilité monétaire et de dérégulation suivie d’une orgie de dettes permettant de financer la consommation des ménages à la place des augmentations de salaires. L’afflux de capitaux étrangers (Carney parle des Etats-Unis) et une ingéniérie financière très créative (la titrisation des fameux « subprime mortages ») a rendu les individus et les institutions trop complaisants. A la Great Moderation a succédé la Great Financial Crisis (la grande crise financière). Pas plus que les fois précédentes, cette fois n’était différente.

- Les marchés sont toujours liquides : Carney voit deux conséquences à ce mensonge. Tout d’abord, si les marchés sont toujours liquides, c’est qu’ils sont en équilibre, ou encore qu’ils ont toujours raison. Si c’est le cas, il est impossible d’identifier les bulles sur les prix de certains actifs, ni de chercher à remédier à leurs causes. C’est ce qui explique l’indifférence aux bulles sur les marchés du crédit et de l’immobilier aux Etats-Unis avant 2008. Deuxièmement, si les marchés sont toujours liquides, c’est qu’ils possèdent une « stabilité naturelle ». Cette croyance quasi religieuse dans l’infaillibilité des marchés a conduit à une dérégulation massive pendant la période de Grande Modération et à l’essor de produits supposés réduire le risque systémique en le distribuant via des dérivés. Ces produits sont un des grands responsables de la Grande Crise Financière. Pour Carney, la vérité est que le risque d’un actif financier dépend de ses détenteurs : quand le marché de cet actif cesse d’être liquide, c’est la panique chez ceux qui le détiennent.

- Les marchés sont moraux [on ne rit pas] : pour Carney, la Grande Crise Financière a montré que des marchés mal supervisés commettent des excès et des abus. Plutôt que d’être professionnels et ouverts, les marchés sont devenus informels et des coteries se sont créées ; plutôt que d’être concurrentiels, les marchés ont donné lieu à une collusion entre certains participants ; alors que tous les coupables auraient dû être tenus responsables de leurs actions, très peu ont été punis.

Pour résister aux sirènes des mensonges de la finance, Carney demande aux législateurs, aux régulateurs et aux acteurs de la finance se s’attacher, comme Ulysse, à un mât, et à construire le cadre institutionnel permettant de résister au pouvoir éternellement séducteur des mensonges.

Il décrit dans la suite de son papier les réformes introduites depuis 2008, mais c’est une autre histoire que vous pourrez lire ici.

Et à la fin, c’est l’Allemagne, la Value FAANG qui gagne

La Value, ça gagne tout le temps sur le long terme. Sauf depuis 10 ans.

La Value, c’est ce qui n’est pas cher en bourse pour de mauvaises raisons. La masse des investisseurs délaisse des valeurs que quelques limiers ont identifiées comme étant sous-valorisées. Les limiers achètent ces valeurs, les détiennent contre vents et marées, et la masse des investisseurs finit par avoir une illumination et reconnaître la valeur de ces titres injustement délaissés, donnant raison aux limiers. Le prix s’aligne sur la valeur, et la Value triomphe.

Cette approche a souvent marché. Elle a ses prophètes, qu’ils soient morts, comme Benjamin Graham, ou vivants, comme Warren Buffett.

Mais depuis dix ans, le style Value est à la dérive face à son antithèse, le style Croissance (Growth). C’est en tout cas ce que montre le graphique ci-dessous, tiré d’un article paru dans The Economist, intitulé « L’agonie de l’investisseur Value ».

L’indice Russell 3000 est représentatif du marché des actions aux Etats-Unis. Il comporte des grandes (qu’on retrouve dans le Russell 1000), des moyennes et des petites capitalisations (qu’on retrouve dans le Russell 2000).

La performance du Russell 3000 depuis le 1er janvier 2009 (base 100) est en bleu foncé ; celle du Russell Growth en bleu clair ; celle du Russell Value en orange.

Et à la fin, c’est le Russell Growth qui écrase le Russell Value.

Et à la fin c'est la Value qui gagne. Sauf depuis 10 ans. https://t.co/p3gyGAaLCg pic.twitter.com/LtVkJCzSLh

— AlphaBetaBlog (@AlphaBetaBlogFR) October 26, 2018

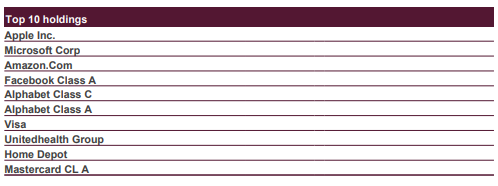

Que trouve-t-on dans le Russell 3000 Growth ? Pour le savoir, allons faire un tour sur le site de FTSE Russell pour y lire la fiche de cet indice. A fin septembre, les dix plus importantes positions sont les suspects habituels, au fort parfum de FAANG.

On constate un des travers les plus irritants des sites des fournisseurs d’indices : une transparence très limitée (les poids des valeurs ne sont pas mentionnés).

Source : FTSE Russell

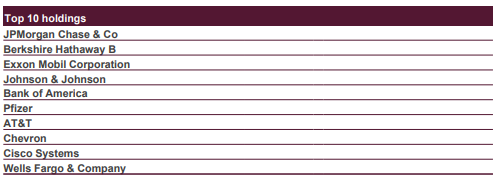

Allons voir le malheureux cousin, le Russell 3000 Value, et son top 10. C’est moins glamour.

The Economist avance quelques hypothèses à cette sous-performance de la Value : le poids croissant des services dans l’économie rend la notion d’actif net moins pertinente pour évaluer les entreprises. Le ratio cours sur actif net est en effet un des ratios fréquemment utilisés (mais pas le seul) pour identifier les titres Value.

Si ce ratio est pertinent pour évaluer la valeur des entreprises industrielles ayant des usines, des machines, des terrains et des stocks, il l’est nettement moins pour les sociétés comme Google, Amazon ou Facebook, dont les actifs sont avant tout immatériels et beaucoup plus difficiles à valoriser.

De tels arguments ont déjà été utilisés l’époque de la bulle internet. Quand celle-ci a fini par se dégonfler, l’approche Value a de nouveau surperformé l’approche Growth.

Généralement, l’histoire bégaie. (Ce n’est ni une prédiction, ni un conseil.)

De Benjamin Graham, le père spirituel de l’approche Value, on pourra lire The Intelligent Investor

Tolérance au risque et objectifs financiers

Michael Kitces est le meilleur commentateur de l’actualité du secteur du conseil financier aux Etats-Unis.

Dans un récent post de son excellent blog Nerd Eye’s View, il s’interroge sur ce qu’il convient de faire quand la tolérance au risque d’un client ne permet pas d’atteindre un de ses objectifs.

Qu'est-ce qu'un conseiller financier doit faire quand son client doit prendre plus de risque qu'il ne le souhaite pour atteindre ses objectifs ? https://t.co/s7lyEHiwon par @MichaelKitces

— AlphaBetaBlog (@AlphaBetaBlogFR) October 25, 2018

Il est aujourd’hui standard pour les conseillers financiers de déterminer la tolérance au risque de chacun de leurs clients. Il est également de plus en plus répandu de travailler d’assigner un objectif à chaque programme d’investissement : financement des études des enfants, acquisition d’une résidence principale, remboursement d’un crédit, etc. Dans le jargon financier anglais, on parle de goals-based investing.

Quand il y a incompatibilité entre le respect du profil de risque du client et l’atteinte de son objectif, le conseiller a deux solutions :

- L’approche « autoritaire » : fort de sa légitimité de professionnel, le conseiller impose à son client une allocation d’actifs plus risquée que celle que son profil de risque suggère pour atteindre coûte que coûte l’objectif.

- L’approche « accommodante » : si le client n’est pas réceptif à l’argumentation rationnelle (« vous devez prendre plus de risque pour atteindre votre objectif »), le conseiller peut choisir de ne pas faire prendre plus de risque au client, ce qui aura pour conséquence d’empêcher d’atteindre l’objectif.

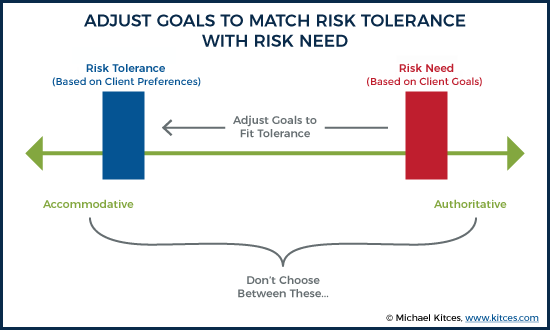

Pour résoudre le dilemme entre l’approche autoritaire et l’approche accommodante, Kitces propose une troisième voie : convaincre le client qu’il faut qu’il ajuste son objectif.

Par exemple, si la cliente souhaite percevoir un complément de revenu pendant la retraite, il faut l’aider à revoir son style de vie et à réduire ses dépenses.

Ce que Kitces illustre avec le graphique ci-dessous.

Plutôt que de choisir entre l’approche autoritaire (« authoritative » ci-dessous) qui consiste à donner la priorité à l’atteinte de l’objectif du client (« Risk Need Based on Client Goals ») et l’approche accommodante (« accommodative »), qui consiste à donner la priorité au respect du profil de risque du client, on ajuste l’objectif pour le mettre en phase avec la tolérance au risque.

Conclusion de Kitces (c’est moi qui souligne en gras) :

La meilleure méthodologie de construction de portefeuille ne consiste pas à trouver le portefeuille optimal en fonction de la tolérance au risque du client, mais d’aider le client à identifier l’objectif optimal en phase avec sa tolérance au risque. Une fois cet objectif optimal identifié, il n’y a plus qu’à trouver le portefeuille correspondant à cet objectif (qui, par définition, sera en phase avec la tolérance au risque du client).

J’espère que votre conseiller financier est capable d’avoir cette discussion avec vous.

Une affaire de principes

Phil Huber, CFA, CFP, est directeur de la gestion de Huber Financial Advisors, un Registered Investment Advisor (RIA) aux Etats-Unis.

Je rappelle que le statut de RIA impose de placer la relation avec les clients sous le standard le plus élevé, le standard fiduciaire (fiduciary standard). Ce standard impose d’agir dans l’intérêt des clients.

L’autre grande famille d’intermédiaires financiers est celle des broker-dealers, qui doivent seulement s’assurer que les produits et les services qu’ils recommandent sont appropriés (« suitable ») pour leurs clients. Ce standard est proche de celui qui s’applique aux professionnels du conseil en investissement financier en France.

Dans son excellent blog, bps and pieces. Huber vient de publier les quatorze principes de la philosophie d’investissement de sa société. J’en ai retenu quelques-uns.

Certains RIA aux Etats-Unis font un travail tout à fait remarquable de réflexion sur leur approche de l’investissement, et l’expliquent de façon intelligible à leurs clients. Chapeau.

Les 14 principes guidant la philosophie d'investissement de @HuberFinancial. J'adore. https://t.co/l923SSU1cN par @bpsandpieces pic.twitter.com/BZXyThcjm5

— AlphaBetaBlog (@AlphaBetaBlogFR) October 27, 2018

Principe un | Nuances de gris

Gestion active vs Gestion indicielle, Gestion traditionnelle vs Gestion alternative, Gestion bon marché vs Gestion chère, voilà des exemples de pensée binaire trop simple pour la complexité de l’investissement. Le contexte importe, respectez la zone grise.

Principe quatre | Aucun placement n’est une île

Huber entend par là qu’il ne faut pas considérer une ligne du portefeuille en isolation des autres lignes, mais tenir compte de leurs interactions.

Principe cinq | Minimisez les frottements

Le coût fiscal, les frais de transaction et tout type de frais doivent être analysés de près car sur le long terme, ces frottements se cumulent et finissent par coûter très cher à l’investisseur. C’est ce qui reste à la fin dans la poche de l’investisseur qui importe.

Principe six | Les marchés changent, pas les gens

Les économies alternent des phases d’expansion et de récession. Les marchés passent de l’euphorie à la déprime. Les raisons pour passer d’une phase à l’autre changent,mais l’élément humain est immuable : la peur, l’appât du gain, la jalousie. Les marchés évoluent en permanence, la nature humaine reste la même.

Principe neuf | Le tout est plus solide que la somme des parties

Il y a différents types de diversification : par secteur, par classe d’actifs, par zone géographique, par style, par stratégie. On dit souvent qu’on n’a rien pour rien, mais la diversification en matière de placements est la seule chose qui ne coûte rien en finance. Un portefeuille vraiment diversifié est robuste et résistera à la plupart des chocs.

Bilan d’étape de la RDR au Royaume-Uni

La Retail Distribution Review (RDR) est entrée en vigueur en janvier 2013 au Royaume-Uni. Elle a interdit les rétrocessions de commissions par les sociétés de gestion aux conseillers financiers, qui ont dû se mettre à facturer directement leurs clients.

Morningstar a analysé l’impact de la RDR sur les frais d’un échantillon de fonds et sur le mix entre gestion active et gestion indicielle.

Pour la société,

il ne fait aucun doute que la RDR a positivement impacté le marché.

Voici comment.

Une passionnante étude sur l'impact de la RDR au Royaume-Uni : frais en baisse, part de marché de l'indiciel en hausse. https://t.co/kCrabSlvay pic.twitter.com/C77iMJXu1o

— AlphaBetaBlog (@AlphaBetaBlogFR) October 26, 2018

L’interdiction des rétrocessions a conduit les sociétés de gestion à lancer de nouvelles parts de leurs fonds, avec des frais de gestion inférieurs à ceux des parts comportant des rétrocessions (normal, puisque les nouvelles parts, appelées « clean shares », n’avaient plus besoin de rémunérer les intermédiaires).

Morningstar a analysé un échantillon de fonds actions largement commercialisés par les conseillers financiers (« retail-friendly shares classes »).

La baisse de frais (pondérée des encours) entre l’entrée en vigueur de la RDR et le 30 juin 2018 s’est élevé à 18% pour les fonds actifs, et à 28% pour les fonds indiciels.

Pour Morningstar, ce n’est pas seulement le résultat mécanique de l’introduction des clean shares, puisqu’une baisse des frais a aussi été constatée pour ces seules clean shares.

Les plus fortes baisses de frais ont concerné les catégories Actions Grandes Capitalisations Royaume-Uni et Etats-Unis, dont les fonds sont très présents dans les portefeuilles des particuliers.

La baisse moyenne des frais des fonds gérés activement s’est élevée à 20% ; pour les fonds indiciels, la baisse a été de 30% pour les fonds Royaume-Uni grandes capitalisations et de 34% pour les fonds Actions Europe grandes capitalisations.

Quant à la part de marché des fonds indiciels, elle a régulièrement augmenté dans les catégories étudiées (voir le graphique intégré au Tweet ci-dessus, qui montre que la part de marché de l’indiciel est passée de moins de 30% à plus de 40% au sein de l’échantillon analysé).

Pour les catégories reines (Actions grandes capitalisations Royaume-Uni et Etats-Unis), les fonds indiciels avaient déjà une part de marché majoritaire en 2008. La part de l’indiciel a continué à progresser pour atteindre 58% pour les actions Royaume-Uni et 78% pour les actions Etats-Unis.

Pour les catégories obligataires de l’échantillon, la gestion active avait une part de marché de 80% en 2008 ; aujourd’hui, la gestion indicielle a une part de marché de 50%.

Conclusion de Morningstar :

Les fournisseurs de produits indiciels, pour la plupart d’entre eux, ont répondu mieux et plus rapidement au challenge [de la RDR] ; alors qu’ils étaient déjà les moins chers, ils ont continué à diminuer les frais pour contrer les clean shares et être encore et toujours moins chers. De plus, ils ont lancé de nombreux nouveaux produits (tant actions qu’obligataires) afin de permettre aux investisseurs privés d’accéder à des segments du marché jusque là inaccessibles.

Je rappelle qu’il n’y a pas de RDR en France. Il est cependant possible à tout conseil en investissement financier de s’auto-RDRiser, en se proclamant indépendant au sens de la directive MIF 2. Et de s’approcher du standard fiduciaire dont j’ai parlé plus haut.

Le conseiller en investissement financier indépendant est rémunéré par ses seuls clients, auxquels il rend les éventuelles rétrocessions perçues des fournisseurs de produits.

Il est ainsi enfin possible de distinguer deux prestations totalement différentes : la gestion des fonds d’une part, et le conseil en investissement financier d’autre part.

Etre indépendant au sens de MIF 2 permet au conseiller en investissement financier de reprendre la maîtrise de sa politique commerciale plutôt que de l’abandonner aux fournisseurs de produits.

Dans ma semaine Twitter 43 de 2018, il a été question de The Intelligent Investor et de L’Investisseur intelligent de Benjamin Graham ; ces livres peuvent être achetés en cliquant sur les images ci-dessous.

Cette semaine sur Alpha Beta Blog, j’ai aussi écrit sur la déculottée que la gestion indicielle a mise à la gestion active depuis 10 ans en Europe d’après le Baromètre Morningstar : le crunch actif vs indiciel.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller financier. Un conseiller financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

A vous de voir avec quel type d’intermédiaire vous préférez travailler.

C’était ma semaine Twitter 43 de 2018. Sayōnara. さようなら. C’est quand même pas l’apocalypse.