Thomas Pesquet, a vraiment de la chance d’être là où il est. Je ne m’en lasse pas. En plus, il échappe aux faits alternatifs, aux fausses informations, aux emplois fictifs et à la manipulation à venir des statistiques. Dans une prochaine vie, je serai astronaute.

La proximité géographique de l'Afrique et de l'Europe saute aux yeux en survolant le détroit de Gibraltar https://t.co/JBscWJJFgg #Proxima pic.twitter.com/UKk7eUhcWB

— Thomas Pesquet (@Thom_astro) February 27, 2017

Bienvenue dans ma semaine Twitter 8 de 2017.

Châtier les closet indexers

Rappelons qu’un closet indexer, c’est un fonds qui se prétend actif dans sa documentation contractuelle (prospectus) mais ne l’est pas dans les faits, se contentant de suivre de très près l’évolution de son indice de référence, tout en facturant des frais de gestion de type « actif ».

Maddison Marriage s’interroge dans le Financial Times sur les sanctions que le régulateur devra imposer à ce qui s’apparente à de la mévente (« misselling ») avec tromperie (puisqu’on paie un prix -élevé – pour un service qui n’est pas fourni).

Les régulateurs doivent mettre à l'amende les closet indexers (fonds faussement actifs) https://t.co/e29BWezPUi via @miss_marriage @ftfm

— AlphaBetaBlog (@AlphaBetaBlogFR) February 20, 2017

Pour le moment, seuls les régulateurs norvégien et suédois ont réprimandé nommément une société de gestion pour cette pratique.

Le régulateur britannique, la FCA, remettra plus tard dans l’année son rapport définitif sur la concurrence dans le secteur de la gestion d’actifs, après avoir indiqué dans son rapport intérimaire de novembre 2016 que 109 milliards de £ pourraient être investis dans des fonds faussement actifs au Royaume-Uni.

Maddison Marriage suspecte que la FCA se contentera de réprimander en privé les sociétés de gestion pratiquant la gestion faussement active en leur demandant de mettre leurs documents légaux et marketing en phase avec leurs pratiques réelles.

Selon elle, le closet indexing s’apparente à de la mévente avec tromperie et les sociétés de gestion devraient être mises à l’amende.

Quant au régulateur français, l’AMF, il a, selon Maddison Marriage, indiqué ne pas avoir trouvé de fonds faussement actifs en France.

Je n’ai pour ma part trouvé aucune mention en ce sens sur le site de l’AMF, consulté le 21 février 2017. Une recherche sur le mot-clé closet indexing a pointé sur un point presse du 17 février 2016 mentionnant une convergence de la supervision, notamment en matière de « closet indexing funds ».

Je suis bien entendu ravi que l’épidémie de closet indexing, comme le nuage radioactif de Tchernobyl, se soit arrêtée à nos frontières. Mais je ne sais pas pourquoi, j’ai quand même un peu de mal à y croire.

Jusqu’où ira Vanguard ?

Le géant de la gestion indicielle (qui est aussi un géant de la gestion active) vient de franchir la barre des 4000 milliards de $ d’encours, 10 ans seulement après avoir franchi celle des 1000 milliards.

Ben Carlson s’interroge sur les raisons de ce succès.

Pourquoi Vanguard a autant de succès ? https://t.co/IUG7cF5a52 via @awealthofcs pic.twitter.com/BW09Wu0O9w

— AlphaBetaBlog (@AlphaBetaBlogFR) February 20, 2017

Il en voit plusieurs :

- La structure capitalistique : Vanguard est détenu par ses fonds, eux-mêmes détenus par les investisseurs qui les possèdent. L’actionnaire étant le client, les économies d’échelle réalisées au fur et à mesure de la croissance des encours se traduisent par des baisses de frais de gestion.

- Vanguard était là au bon moment et au bon endroit : les investisseurs ont en effet aujourd’hui un accès instantané à une information précise sur les fonds, et peuvent donc comparer.

- La culture : gérer un fonds indiciel requière des capacités d’exécution de qualité.

- La marque : Vanguard a créé une des marques les plus puissantes du secteur financier.

- Leadership : avec seulement trois patrons en 40 ans (Jack Bogle, Tim Brennan et Bill McNabb), la société a toujours été dans d’excellentes mains.

La gestion d’actifs, c’est du poker

Michael Mauboussin est le responsable de la stratégie financière de Crédit Suisse. C’est également un auteur prolifique et très suivi. Il a notamment écrit sur le rôle de la chance (luck) et du talent (skill) quand on investit (lien ici).

Dans un podcast passionnant réalisé avec Joe Weisenthal et Tracy Alloway de Bloomberg, il fait une analogie avec le poker pour expliquer les effets de la croissance phénoménale de la gestion passive aux dépens de la gestion active.

Michael Mauboussin fait une analogie avec le poker pour expliquer la popularité de la gestion passive https://t.co/Vk4VXQnmU5 #podcast

— AlphaBetaBlog (@AlphaBetaBlogFR) February 22, 2017

Au poker, les joueurs les plus faibles quittent la partie, laissant seulement les meilleurs s’affronter.

Sur les marchés, on assiste au même phénomène. Les joueurs les plus faibles, ce sont les particuliers, qui ont pris conscience au fil des ans du fait qu’ils n’étaient plus capables de rivaliser avec les investisseurs professionnels.

Plutôt que de continuer à acheter des actions en direct via leur courtier, ils ont d’abord acheté des fonds, déléguant effectivement le choix des titres à un.e professionnel.le.

Puis, confrontés aux résultats très mitigés de la gestion active, ils se sont massivement reportés sur des fonds gérés passivement.

Qui reste à la table de poker désertée par les particuliers ? Des professionnels, toujours mieux formés, toujours mieux informés.

Pas étonnant que l’alpha soit devenu si rare.

Gestion passive : l’Europe s’y met

Dans un rapport sur la gestion d’actifs en Europe en 2016 sur lequel je reviendrai plus longuement dans un post séparé, Broadridge fournit une illustration intéressante de la montée en puissance de la gestion passive sur notre continent.

Quoique moins spectaculaire qu’aux Etats-Unis, elle est néanmoins tout à fait réelle.

.@Broadridge 2017 European Fund Market Review | Evolution des flux Gestion Active vs Passive https://t.co/4vRACwPHuF 6/7 pic.twitter.com/kgcX7KMfuO

— AlphaBetaBlog (@AlphaBetaBlogFR) February 22, 2017

La part des fonds gérés passivement (ETF + fonds traditionnels) s’élevait à 4% des encours à fin 2002.

A fin 2016, cette part représentait 15% d’un total qui a lui-même beaucoup progressé : Broadridge évaluant les actifs européens à 8738 milliards d’€, les produits indiciels pèseraient donc 1310 milliards d’€.

Gestion Active, Gestion Passive, dissiper le brouillard

Wes Gray est le co-fondateur d’Alpha Architect, un conseiller en investissements états-unien produisant une recherche d’une qualité remarquable.

Dans un post récent, il suggère de préciser ce que l’on entend par gestion active et gestion passive pour mettre fin à la confusion liée à un emploi imprécis des termes.

Gestion active vs gestion passive : @alphaarchitect propose de clarifier les termes https://t.co/Ajk0NemCqy

— AlphaBetaBlog (@AlphaBetaBlogFR) February 26, 2017

Pour Gray, tout le monde n’a pas la même perception de ce que sont les gestions active et passive.

Ainsi, pour les journalistes financiers, active signifie qu’un gérant humain sélectionne des titres, et passive que c’est un ordinateur qui le fait. De plus, les journalistes considèrent souvent que gestion indicielle et gestion passive sont équivalentes, parce que les deux approches utilisent un ordinateur pour sélectionner des actions.

Gray rappelle les définitions financières des termes :

- Passif : indice capi-pondéré de toutes les valeurs d’un marché donné

- Actif : qui n’est pas passif

Il rappelle également qu’il existe deux approches pour faire de la sélection de valeurs :

- Sélection de valeurs systématiques, ou indicielle, ou faite par un ordinateur : l’intervention humaine une fois que le processus a été établi est minimale

- Sélection de valeurs discrétionnaire ou humaine : incarnée par Warren Buffett, Peter Lynch, Julian Robertson [ou par Didier le Ménestrel en France]

Et il propose la taxonomie ci-dessous pour segmenter les approches de gestion :

- Indiciel Actif : sélection de valeurs faite par un ordinateur qui s’écarte de l’approche passive

- Discrétionnaire Actif : sélection de valeurs faite par un humain qui s’écarte de l’approche passive

- Indiciel Passif : portefeuilles passifs qui, par construction, sont systématiques et gérés par des ordinateurs

100 milliards de $ jetés par la fenêtre

Warren Buffett a publié ce week-end sa lettre annuelle aux actionnaires de Berkshire Hathaway. Il avait prévenu l’an dernier qu’il aborderait le thème de la gestion active et de ses coûts. Il l’a fait, et n’a pas déçu.

Je reviendrai plus longuement sur cette lettre dans un post séparé.

Voici un chiffre marquant, il est rond, facile à retenir et impressionnant : 100 milliards de $.

Warren Buffett estime les frais payés pour rien à la gestion active en 10 ans à 100 milliards de $ https://t.co/wC8DOnu4eO pic.twitter.com/hMJIlPLDzg

— AlphaBetaBlog (@AlphaBetaBlogFR) February 25, 2017

Buffett estime que les frais de gestion payés pour rien aux gérants actifs par les investisseurs états-uniens appartenant à ce qu’il appelle « l’élite financière » (les investisseurs privés fortunés, les fonds de pension, les fonds de dotation des universités) s’élèvent à 100 milliards de $ sur 10 ans.

Pourquoi cette élite investit-elle dans des produits délivrant une performance inférieure à celle d’un portefeuille diversifié de produits simples, indiciels et à bas coûts ?

Parce que la nature humaine est ainsi faite que cette élite considère avoir droit à un conseil financier « supérieur », et qu’un conseil supérieur implique le recours à des produits sophistiqués, voire complexes, donc gérés activement, donc chers.

Hedge funds : ça bouge du côté des frais

Les hedge funds (fonds spéculatifs en français pour les anti, fonds de couverture pour les autres) utilisent des techniques et instruments financiers pour essayer d’obtenir des performances positives quelle que soit l’évolution des marchés.

Leur croissance a été phénoménale et ils ont enrichi leurs fondateurs de façon encore plus phénoménale.

Fee shift in the #hedgefund space https://t.co/AYLtLWeSja via @parmarhema

— Philippe Maupas (@philmop) February 23, 2017

Pourquoi ? Tout d’abord parce que les actifs confiés par les investisseurs ont crû. Et ensuite en raison de la structure de leur rémunération, que l’on peut synthétiser ainsi : 2/20.

2% de frais de gestion fixes + 20% de la surperformance annuelle du fonds. Ca s’appelle en novlangue financière « l’alignement des intérêts » entre le gérant et l’investisseur. En effet, le gérant étant incité par la commission de surperformance à faire mieux que son objectif, il va tout faire en ce sens (à titre personnel, je pense que la commission de gestion fixe sert à cela, et que c’est la peur de voir les investisseurs sortir du fonds qui doit motiver le gérant).

Comme les hedge funds ont un objectif de performance absolue (c’est-à-dire positive), il existe systématiquement une condition supplémentaire à la perception de la commission de surperformance : que le fonds ait dépassé son précédent plus-haut. En novlangue : « high-water mark » (la marque que l’on trace pour matérialiser le niveau des eaux lors d’une inondation, qu’il faut avoir dépassée).

Il semble que les investisseurs aient de plus en plus de mal à accepter le mécanisme du 2/20, suspectant qu’il enrichit plus le gérant que l’investisseur.

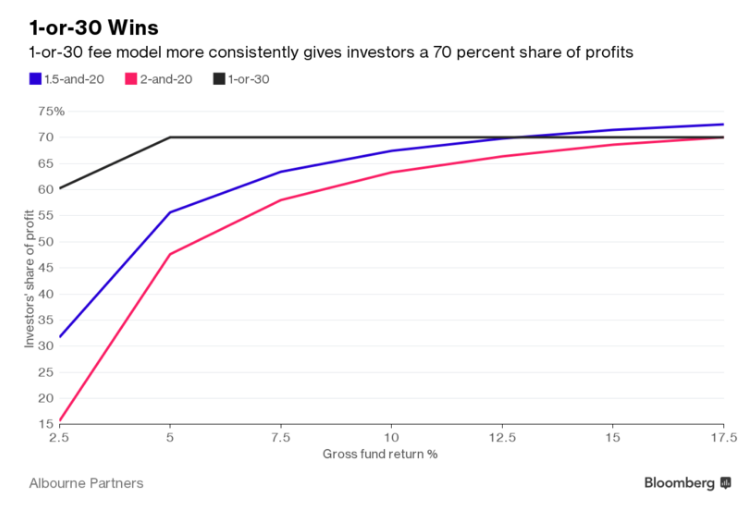

Hema Parmar, de l’agence Bloomberg, présente une nouvelle formule pour rémunérer le gérant de hedge fund : le 1-ou-30. A savoir le montant le plus élevé entre 1% de frais de gestion fixes et 30% de la surperformance.

Avec ce mécanisme, quel que soit le rendement avant frais du hedge fund (l’axe horizontal du graphique ci-dessous), la part des profits revenant à l’investisseur est toujours au minimum de 70% (en cas de performance positive, bien entendu).

Ce n’est pas le cas avec le 2/20, ni avec le 1,5/20 qui est parfois proposé par les gérants de hedge funds.

Je suppose que les investisseurs en hedge funds sont plus sophistiqués que la moyenne. Il leur a fallu du temps pour réaliser que les frais perçus par les gérants venaient en déduction de la performance qui leur revenait.

Ca confirme le diagnostic de Buffett (voir ci-dessus) : « l’élite financière » veut investir dans des produits auxquels le commun des mortels n’a pas accès. L’effet de rareté et la recherche de statut social jusque dans les investissements permettent aux gérants de facturer des frais élevés.

Vous pouvez être alerté(e) à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

C’était ma Semaine Twitter 8 de 2017, à la semaine prochaine.