Les vacances sont une belle invention, ce blog s’est longuement reposé et va pouvoir reprendre un rythme normal.

Quelques enseignements de ce mois d’août 2017 : si vous aimez la marche, je vous recommande chaudement le Queyras. C’est splendide. Sur place, arrêtez-vous à la coopérative des artisans du Queyras à Ville Vieille, vous y trouverez de superbes produits (le site est ici).

7-day hike around Queyras, day 2 (yesterday). pic.twitter.com/3aSK8I5PIA

— Philippe Maupas (@philmop) August 3, 2017

Si vous aimez les églises et les musées, vous trouverez à Rodez une belle cathédrale avec de sublimes vitraux modernes de Stéphane Belzère réalisés par l’atelier Duchemin, ainsi que le très beau et récent musée Soulages ; et à Albi l’extraordinaire cathédrale et le musée Toulouse-Lautrec, magnifiquement rénové.

Les sublimes vitraux de Stéphane Belzère et des ateliers Duchemin dans la cathédrale de #Rodez. pic.twitter.com/fvRJ0RArEn

— Philippe Maupas (@philmop) August 10, 2017

Un joyau à taille humaine que je ne connaissais pas en Espagne : Salamanque. A l’aller ou au retour, arrêtez-vous à Burgos, une splendide cathédrale vous y attend.

#Salamanca is a stunningly beautiful city. pic.twitter.com/Ykuy7PCOOy

— Philippe Maupas (@philmop) August 15, 2017

Les deux irresponsables à la tête des Etats-Unis d’Amérique et de la Corée du Nord n’ont heureusement pas réussi à gâcher ce mois d’août. Depuis Docteur Folamour,

Bienvenue à toutes et à tous dans mes semaines Twitter d’août 2017.

Ogre indiciel, pourquoi as-tu de grandes dents ?

Mois après mois, les investisseurs aux Etats-Unis vendent les fonds gérés activement par dizaines de milliards de $ pour acheter des fonds indiciels à bas coûts. Ce phénomène dure depuis quelques années et suscite des commentaires parfois affligeants dont ce blog se fait régulièrement l’écho.

La gestion indicielle menace de "dévorer le capitalisme" (Paul Singer). [Vraiment ?] https://t.co/EbWU1Zh50E par @SimoneFoxman

— AlphaBetaBlog (@AlphaBetaBlogFR) August 6, 2017

Paul Singer est un gérant de hedge funds états-unien, fort connu et richissime.

Dans sa lettre aux investisseurs du 2ème trimestre 2017, le fondateur d’Elliott Management n’y va pas par quatre chemins (ma traduction) : « la gestion indicielle menace de dévorer le capitalisme ».

Aïe, la bête avait des dents et nous le savions pas.

Singer poursuit (le sabir est le sien, pas le mien, je me contente de traduire) :

Ce qui était peut-être une bonne idée au début s’est transformé en une chose informe qui détruit les perspectives de création de croissance et de production de consensus [sur la valeur d’une entreprise cotée] du capitalisme de marché.

On avait déjà lu l’an dernier que la gestion indicielle était pire que le marxisme. La gestion indicielle est-elle vraiment une menace pour le capitalisme ? J’y vois plutôt une menace pour les marges de la gestion active.

Comptez sur moi pour continuer à recenser avec attention les arguments les plus affligeants (comme les meilleurs d’ailleurs) contre (ou en faveur de) la gestion indicielle.

Dessine-moi un investisseur evidence-based

Robin Powell est un fervent partisan de l’evidence-based investing (EBI). Moi aussi. Il en parle avec un très grand talent sur son excellent blog, The Evidence-Based Investor.

Je tente une définition : l’EBI est une approche de l’investissement consistant à s’appuyer sur des données factuelles et vérifiables plutôt que sur des opinions et des rumeurs.

Robin est allé plus loin avec Wendy J. Cook et l’agence Mineral, en concevant un poster décrivant les différences entre l’approche EBI et l’approche active traditionnelle. Découvrez-le sur son site, voici les 4 éléments principaux que j’en retiens (les partisans de l’EBI sont les « EBI » ci-dessous, les partisans de l’approche traditionnelle les « tradi »).

Les investisseurs "evidence-based" (EB) vs les investisseurs actifs traditionnels (TA). https://t.co/xUctKEutWX par @RobinJPowell pic.twitter.com/XwAnupdULC

— AlphaBetaBlog (@AlphaBetaBlogFR) August 14, 2017

- Les EBI et les Tradi ont des visions différentes du futur : les premiers considèrent que les évolutions des marchés à court terme sont imprévisibles et ignorent le bruit à ce sujet, là où les seconds pensent pouvoir prédire avec succès le bon moment pour acheter ou vendre en fonction de l’actualité.

- Les EBI utilisent la littérature académique validée par la communauté scientifique, les Tradi suivent les opinions d’experts soumis à des biais et à des aveuglements.

- Leur définition du succès est différente : les EBI cherchent à atteindre sans stress leurs objectifs financiers personnels, les Tradi considèrent que le succès, c’est de faire mieux que les autres investisseurs ou de gagner beaucoup d’argent.

- Leur vision des frais est aussi différente : les EBI cherchent à minimiser le nombre de transactions, car les frais encourus viennent en déduction de la performance ; les Tradi se concentrent sur le choix intelligent du timing des transactions plutôt que sur leur impact en matière de frais.

En bref :

Les EBI s’exposent au marché afin d’en obtenir la performance attendue, en s’appuyant sur les conclusions validées depuis des années de la recherche universitaire, en fonction de leurs objectifs financiers et de leur tolérance au risque.

Les Tradi cherchent à battre le marché par une sélection de valeurs intelligente et un timing pertinent.

Etes-vous EBI ou Tradi ?

Pourquoi faire simple ?

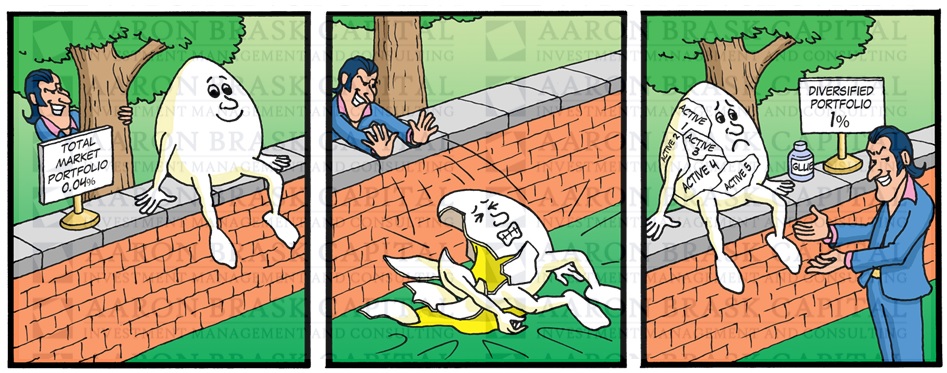

Aaron Brask est un conseiller financier (fee-only registered investment advisor, c’est-à-dire ne facturant que des honoraires et n’étant pas rémunéré par rétrocessions) états-unien. Il dessine aussi. Dans un post paru sur l’excellent site Alpha Architect, il s’est demandé pourquoi les conseillers financiers aimaient les portefeuilles complexes.

Pourquoi les conseillers financiers aiment les portefeuilles complexes. Ce dessin de @aaronbrask_FL est génial. https://t.co/yEPrawSB7Q pic.twitter.com/IrImnntsnj

— AlphaBetaBlog (@AlphaBetaBlogFR) August 22, 2017

Ces portefeuilles peuvent être complexes parce qu’ils sont composés de produits eux-mêmes complexes, ou bien parce qu’ils sont composés de fonds dont la juxtaposition est très proche du portefeuille de marché.

Le portefeuille de marché représente la totalité des actions et des obligations cotées. Il est possible de s’y exposer via des produits indiciels à bas coûts de type ETF.

D’où le dessin de Brask.

Le conseiller s’approche du portefeuille de marché dont les frais de gestion s’élèvent à 0,04% par an. Il le pousse et le pauvre portefeuille de marché se brise en plusieurs morceaux. Le conseiller financier recolle les morceaux et vend le portefeuille de marché sous un nouveau nom (« portefeuille diversifié » à base de fonds gérés activement) et à un prix 25 fois plus élevé (1%).

C’est drôle, méchant et assez vrai non ?

Banquiers et devoir fiduciaire

Robert Jenkins a longtemps été banquier (chez Citigroup et à la Bank of England).

C’est aussi le prochain président de CFA Institute, l’association regroupant plus de 135000 professionnels de la finance détenteur de la certification CFA (avertissement : j’en fais partie et je connais un peu Robert Jenkins).

Dans une tribune parue dans The Independent, Jenkins se demande si la culture a changé dans le secteur bancaire depuis la grande crise financière de 2008.

Pour @RobertJenkinsUK, les banquiers devraient être tenus à un devoir fiduciaire vis-à-vis de leurs clients. https://t.co/JP5IhUjCpt

— AlphaBetaBlog (@AlphaBetaBlogFR) August 23, 2017

Son verdict : des progrès, mais il reste encore beaucoup à faire.

Il note que les patrons des banques anglaises chantent tous le même refrain : c’est le client qui doit primer dans la relation avec la banque (« putting our customers first »). Mais il y a loin de la coupe aux lèvres et Jenkins suggère d’introduire dans le droit anglais le principe du devoir fiduciaire pour régir les relations entre les banquiers et leurs clients.

Selon ses mots (ma traduction) :

Un fiduciaire est une personne placée dans une relation légale ou éthique de confiance [trust] vis-à-vis de son client. Pour faire en sorte que cette position de confiance ne donne pas lieu à abus, le fiduciaire a l’obligation de placer les intérêts de son client au-dessus de ses propres intérêts.

Puisque les banquiers déclarent urbi et orbi que le client est au-dessus de tout, c’est le bon moment pour introduire cette obligation dans la loi.

Mon petit doigt me dit que la suggestion de Jenkins ne sera pas suivie d’effet.

En revanche, quand Jenkins débutera son mandat de « Chair » (président) du conseil des gouverneurs de CFA Institute, il sera en terrain familier : chaque membre s’engage, lors du renouvellement annuel de son adhésion à l’association, à respecter un code d’éthique et des standards de conduite professionnels (accessibles ici) imposant de placer l’intérêt des clients au-dessus de tout autre intérêt (le sien ou celui de son employeur).

Tout sur les frais du conseil aux Etats-Unis

Michael Kitces est un des meilleurs connaisseurs du monde des conseillers financiers aux Etats-Unis. Je recommande vivement la lecture de son blog, Nerd’s Eye View. (Et dans le droit fil du paragraphe précédent sur Robert Jenkins, je vous invite à lire l’excellent post dans lequel Kitces décrit comment le mouvement fiduciaire s’est propagé dans de nombreux pays – mais pas encore en France).

Il a récemment présenté les résultats d’une enquête réalisée par Bob Veres, autre sommité outre-Atlantique, sur la rémunération des conseiller financiers.

Tout n’est pas parfait, loin de là, dans l’univers du conseil aux Etats-Unis, mais il me faut reconnaître que des statistiques très précises sont disponibles, que ce soit sur les fonds ou sur les conseillers financiers.

L’étude de Veres détaille la répartition des frais moyens pondérés des produits d’investissement utilisés par les conseillers financiers : on voit que seulement 5% des conseillers utilisent des produits ayant des frais moyens pondérés supérieurs à 1%. Pour plus de 80% d’entre eux, les frais moyens pondérés sont inférieurs à 0,8%.

Frais des produits financiers distribués par les conseillers financiers aux USA. Ca fait rêver. https://t.co/ARSWxbAfI8 par @MichaelKitces pic.twitter.com/pGew3TVaUj

— AlphaBetaBlog (@AlphaBetaBlogFR) August 24, 2017

Encore plus intéressant, le coût total médian (« median all-in AUM fees ») pour les clients des conseillers financiers, en fonction de la taille des portefeuilles, décomposé entre les frais des produits utilisés (en orange) et les frais de conseil à proprement parler (en bleu).

On constate que les frais des produits (en orange donc) diminuent assez peu quand la taille des portefeuilles augmente, alors que les frais de conseil (en bleu) passent de 1% (la norme de l’industrie aux Etats-Unis) à 0,65% pour les gros portefeuilles.

Coût total du conseil financier (conseil et sous-jacents) aux Etats-Unis. Ca fait rêver (bis). https://t.co/ARSWxbRQzG par @MichaelKitces pic.twitter.com/nR2CAkkcoz

— AlphaBetaBlog (@AlphaBetaBlogFR) August 24, 2017

Tout ceci m’inspire quelques réflexions : tout d’abord, le conseil pèse plus dans le total des frais que les produits sous-jacents. Ensuite, les clients étant de plus en plus sensibles aux frais, les conseillers sont fortement incités à utiliser des produits indiciels à bas coûts, pour réduire la partie orange. Des frais de 0,85% impliquent que les produits actifs sont encore dominants dans les portefeuilles. Sachant qu’il est possible de construire un portefeuille diversifié d’ETF pour moins de 0,15%, le potentiel d’économie pour les clients est important.

C’est d’ailleurs la théorie de Kitces, qui considère que les conseillers financiers, en recourant de plus en plus à des produits indiciels à bas coûts, désintermédient les gérants actifs.

On n’a donc pas fini de voir des milliards de dollars sortir de la gestion active pour se déverser vers des produits indiciels à bas coûts.

Les questions à poser à votre conseiller financier

Jason Zweig est un excellent et très expérimenté journaliste du Wall Street Journal que je cite fréquemment dans ce blog.

Dans un récent papier, il liste 19 (!) questions que tout client doit poser à son conseiller financier. Voici ma sélection, dans ma traduction (à la fin, entre parenthèses, la « bonne » réponse selon Zweig).

Et comme le rappelle Zweig (voir la citation dans le tweet ci-dessous), si votre conseiller n’a pas une obligation fiduciaire à votre encontre (il n’en a pas en France), c’est à vous, client, de vous assurer qu’il agit au mieux de vos intérêts.

19 questions à poser à votre conseiller financier https://t.co/xLFC9pSuzX par @jasonzweigwsj pic.twitter.com/mcA2KFtMqS

— AlphaBetaBlog (@AlphaBetaBlogFR) August 27, 2017

- Avez-vous un devoir fiduciaire vis-à-vis de tous vos clients et tout le temps et vous y engagez-vous par écrit ? (Oui.)

- Est-ce que quelqu’un d’autre que moi vous paie pour que vous me donniez des conseils et si c’est le cas, gagnez-vous plus quand vous recommandez certains produits ou services ? (Non.)

- Participez-vous à des concours commerciaux qui vous incitent à favoriser certains fournisseurs de produits ? (Non.)

- Percevez-vous des commissions quand vous envoyez des clients à des spécialistes (avocats, agents d’assurance, etc.) ? (Non.)

- Pensez-vous pouvoir battre le marché ? (Non.)

- Après inflation, frais et taxes, quel est la performance annuelle raisonnable pour mon portefeuille sur le long terme ? (Si le conseiller vous répond plus de 3 ou 4%, il est soit naïf, soit menteur.)

Je vous invite à les découvrir les 19 questions. Zweig a demandé à ses lecteurs de compléter la liste, j’y reviendrai sans doute.

Qui va payer la recherche ?

J’ai déjà parlé ici de l’obligation faite par MiFID 2 aux sociétés de gestion de se doter d’un budget explicite de recherche à compter du 1er janvier 2018.

Au fur et à mesure que l’échéance approche, les gérants d’actifs se positionnent.

Mifid II : Vanguard paiera la recherche externe, comme Jupiter, M&G, Hermes et Aberdeen https://t.co/XXaWRTHZ3o par@miss_marriage

— AlphaBetaBlog (@AlphaBetaBlogFR) August 23, 2017

Je rappelle qu’il y a deux solutions possibles : soit facturer la recherche aux fonds (donc la faire payer par les investisseurs, qui la payaient déjà implicitement), soit en faire prendre en charge le coût par la société de gestion. Dans ce dernier cas, la société de gestion peut augmenter les frais de gestion des fonds pour compenser tout ou partie de ce coût, ou bien le supporter intégralement et diminuer, toutes choses égales par ailleurs, sa profitabilité.

A ce jour, ce sont surtout les gérants anglais qui ont fait part de leur décision.

Parmi les sociétés ayant annoncé qu’elles prenaient en charge les frais de recherche : Aberdeen Asset Management (308,1 milliards de £ d’actifs sous gestion au 31 mars 2017, soit environ 332,1 milliards d’€, avant sa fusion avec Standard Life), Jupiter (46,9 milliards de £ d’actifs sous gestion au 30 juin 2017, soit environ 50,5 milliards d’€), M&G (281,5 milliards de £ d’actifs sous gestion au 30 juin 2017, soit environ 303,5 milliards d’€), Hermes Investment Management (30,1 milliards de £ d’actifs sous gestion au 30 juin 2017, soit environ 32,5 milliards d’€), J O Hambro Capital Management (29,2 milliards de £ d’actifs sous gestion au 30 juin 2017, soit environ 31,5 milliards d’€) et Woodford Investment Management (17,8 milliards de £ d’actifs sous gestion au 31 mai 2017, soit environ 19,2 milliards d’€).

Parmi les gérants d’actifs états-uniens, deux poids lourds ont annoncé qu’ils prendraient en charge le coût de la recherche : JPMorgan Asset Management (1900 milliards de $ d’actifs sous gestion au 30 juin 2017, soit environ 1580 milliards d’€) et Vanguard (4400 milliards de $ d’actifs sous gestion, soit environ 3670 milliards d’€) qui estime le coût annuel de la recherche en Europe à 5 millions de $ (soit environ 4,16 millions d’€).

Schroders et MAN Group ont choisi de faire payer la recherche aux clients. BlackRock, Fidelity et Franklin Templeton n’ont pas encore communiqué leur décision.

Quant au français Amundi, il a exclu de prendre en charge les coûts de la recherche externe.

Vous pouvez être alerté.e à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

Vous pouvez aussi suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Enfin, n’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre commentaire ne sera publié qu’après validation par mes soins.

Quand je mentionne un livre dans ces colonnes, vous noterez un lien vers le site FNAC (ou dans certains cas vers le site Amazon, que j’évite autant que faire se peut car je préfère une entreprise qui paie sa juste part d’impôts dans le pays dans lequel la prestation est réalisée).

Je suis adhérent au service d’affiliation de la FNAC, sachez que tout achat que vous effectuerez sur le site FNAC via le lien sur mon site pourra donner lieu à versement de commission de la part de la FNAC.

Je suis également affilié au Club Partenaires Amazon, sachez que tout achat que vous effectuerez sur le site Amazon via le lien sur mon site pourra donner lieu à versement de commission de la part d’Amazon.

Ainsi se terminent mes semaines Twitter d’août 2017. A la semaine prochaine.