J’écris souvent ici que la gestion active a deux planches de salut face à la déferlante de la gestion indicielle à bas coûts : l’ESG d’une part, la gestion thématique d’autre part.

Je pense que la vogue de la gestion thématique ne durera que le temps de la hausse. L’ESG me semble en revanche être là pour longtemps. Et c’est tant mieux.

J’entends et je lis beaucoup de choses sur l’ESG. Et notamment que ce serait l’arme fatale pour surperformer. Tout le temps. A la hausse comme à la baisse.

Et je vois de très nombreuses sociétés de gestion se convertir à cette approche avec un enthousiasme qui serait touchant s’il n’était pas entaché d’opportunisme pour certaines d’entre elles.

Ayant appris avec le temps à tempérer mes enthousiasmes et à ne les valider qu’après avoir étudié les données, je confesse un certain scepticisme quant à la capacité de l’ESG à surperformer durablement 1 et quant à la sincérité de la conversion de certains acteurs.

Sur la sincérité des acteurs, notamment aux Etats-Unis, on lira avec profit la récente diatribe de l’ancien directeur de l’investissement durable de BlackRock, Tarik Fancy, dans USA Today.

Quand Tariq Fancy, l'ex CIO Investissement Durable de BlackRock, dit ce qu'il pense de la conversion d'une partie de la gestion d'actifs 🇺🇸 à l'#ESG, ça saignehttps://t.co/WE6ZVs7F38

— AlphaBetaBlog (@AlphaBetaBlogFR) March 23, 2021

Une seule citation :

Wall Street is greenwashing the financial world, making sustainable investing merely PR, which is a distraction from the problem of climate change.

Sur la qualité et la fiabilité des labels, la récente évaluation du label d’Etat français, le label ISR, par l’inspection générale des finances, incite également à se poser des questions.

"A moins qu’il n’évolue radicalement, le label ISR s’expose à une perte inéluctable de crédibilité et de pertinence. […] Le label ISR fait à l'épargnant une promesse confuse."

Signé : l'inspection générale des financeshttps://t.co/EXbPse8YGD pic.twitter.com/eQM9b3MqJc

— AlphaBetaBlog (@AlphaBetaBlogFR) March 26, 2021

L’excellent (et pionnier) Vincent Auriac, fondateur d’Axylia, m’a répondu ceci sur Twitter :

Je le dis depuis le début : la faute originelle c’est d’avoir construit un label de l’offre quand c’est la demande qui devait être servie. Nulle place pour la demande dans la gouvernance du Label. Libérons la finance responsable !

Que les choses soient claires : je n’ai rien contre l’ESG, bien au contraire.

Mais je refuse les approximations et les mensonges utilisés pour promouvoir des fonds qui se disent responsables et durables.

Et je ne considère pas que les multiples labels qui fleurissent dans toute l’Europe dispensent les investisseurs et leurs conseillers d’effectuer des diligences approfondies avant de s’exposer à un fonds ESG.

Un portefeuille de fonds n’émet pas littéralement de CO2. Un SUV en revanche en émet beaucoup plus qu’une voiture plus légère.

Allez, quelques Microdystopies (le livre est là).

C'est en 2022 que le calendrier grégorien fut définitivement aboli, au profit d'un nouveau modèle plaçant le premier jour de l'année au 17 mars, date anniversaire du premier confinement.

— Mikrodystopies 🤖 (@mikrodystopies) March 17, 2021

Sans oublier Etienne Dorsay, irremplaçable pour nous aider à franchir le cap toujours délicat du passage à l’heure d’été. Des chaussettes connectées ? Vraiment ? A quoi ?

À l’époque des chaussettes connectées, nous allons tous revivre ce moment d’incertitude insoutenable où l’on pointe un index tremblant vers le bouton de réglage de l’horloge du four en se demandant, comme chaque année, s’il faut avancer ou reculer d’une heure.

Un drame à quartz. pic.twitter.com/kTuPa9XSJa— Etienne Dorsay (@E_Dorsay) March 26, 2021

On termine avec Gabriela Manzoni.

— Gabriela Manzoni (@ManzoniGabriela) March 26, 2021

Bienvenue dans ma semaine Twitter 13 de 2021.

Objectif 3000

Cathie Wood a gagné ses galons de gérante star en faisant début 2018 une prédiction en apparence insensée sur le cours de Tesla : il atteindra 800 $ avant 5 ans. Alors qu’il était depuis l’introduction en bourse en 2010 inférieur à 100 $.

Comme l’objectif de 800 $ a été dépassé début 2021, et même si le cours de Tesla est retombé largement en-dessous, pourquoi ne pas recommencer ? On ne change pas une stratégie qui gagne.

L’an dernier, l’objectif 2024 avait déjà été relevé à 1400 $.

Pas assez ! Il faut alimenter sans cesse l’insatiable machine à consommer du storytelling.

C’est donc parti pour un nouvel objectif de cours à 4 ans : 3000 $, soit une capitalisation juste inférieure à 3000 milliards de $. Et même 4000 $ si les hypothèses les plus optimistes se réalisent (probabilité de 25%). Mais seulement 1500 $ pour le pire scénario (probabilité de 25%).

Et attention, pas du doigt mouillé. Non, du lourd, du sérieux, du scientifique : un modèle de Monte Carlo avec 34 données d’entrée et 40000 simulations.

The show must go on. Toujours alimenter la machine à storytelling. Cathie Wood révèle au monde son nouvel objectif de cours pour Tesla : 3000 $ en 2025 (654,87 $ vendredi dernier).https://t.co/76Hm14M393

— AlphaBetaBlog (@AlphaBetaBlogFR) March 22, 2021

Voilà le parcours boursier de TSLA.

Cette nouvelle prévision/prédiction a beaucoup amusé l’excellent Jamie Powell de FT Alphaville. Pas tant l’objectif de cours en lui-même que certaines hypothèses faites par les analystes pour le justifier.

@ajb_powell hache menu le nouvel objectif de cours d'ARK Invest pour Tesla (3000 $ en 2025)https://t.co/i5Njb9dtbz

— AlphaBetaBlog (@AlphaBetaBlogFR) March 23, 2021

Powell a identifié quelques hypothèses farfelues et des erreurs grossières.

- Les équipes d’ARK Invest estiment que le chiffre d’affaires généré par l’activité Assurances de Tesla, aujourd’hui à peu près inexistantes, pourrait atteindre 6 milliards de $ en 2025, avec une marge d’exploitation de 40%, trois fois supérieure à celle des meilleurs acteurs.

- Alors que l’estimation du nombre de véhicules produits en 2025 est 21 fois supérieure à la production de 2020, ARK Invest ne prévoit aucune augmentation de capital, ni aucune augmentation du besoin en fonds de roulement.

- Enfin, le nombre d’actions TSLA en 2025 est inférieur de 100 millions au nombre actuel.

Quoi qu’il advienne de cette prédiction, Ark Invest est beaucoup plus transparent dans le partage de sa recherche que tous ses concurrents. Pour le nouvel objectif de cours de TSLA, tout est là.

Pour cela, je leur tire mon chapeau très bas.

Ce qui n’empêche pas d’avoir un oeil critique.

Vers l’orient compliqué

je volais avec des idées simples.

C’est ainsi que débute le chapitre des Mémoires de Guerre de Charles de Gaulle consacré à l’Orient (cet Orient, c’était le Liban, vers lequel de Gaulle s’envola en 1929).

Une des ruptures introduites par ARK Invest par rapport à la majorité de ses concurrents, c’est donc le partage de sa recherche.

Je reçois ainsi une fois par semaine des analyses concises des analystes. La semaine dernière, c’est Sam Korus qui partageait ses réflexions sur le Power Day de Volkswagen.

Un analyste d'ARK Invest au sujet du Power Day de Volkswagen :

" In an exponential world, companies thinking linearly could be left behind."

J'adore les pensées profondes et inspirantes. Bienvenue dans un monde de vacuité exponentielle.https://t.co/AVJRUxYG6I— AlphaBetaBlog (@AlphaBetaBlogFR) March 25, 2021

Le moins que l’on puisse dire, c’est que l’analyste en charge de la robotique, des véhicules électriques, du stockage énergétique, des énergies alternatives et de l’espace n’a pas été impressionné par ce qu’il a vu et entendu.

Selon la vision d’ARK, les entreprises avec un « ADN du vieux monde » ne réussiront vraisemblablement pas à pivoter assez rapidement pour dominer le nouveau monde. Souvent la différence entre l’ADN de l’ancien monde et celui du nouveau monde, c’est que l’un planifie pour une trajectoire de croissance linéaire et l’autre pour une trajectoire exponentielle. L’objectif avoué de Tesla pour 2030, c’est une production annuelle de trois terawatt-heures, 12,5 plus que celui de VW (240 gigawatt-heures). Dans un monde exponentiel, les sociétés qui pensent de façon linéaire pourraient rester à la traîne.

Comment écrire une phrase qui a clairement vocation à devenir à terme un classique enseigné dans le curriculum du programme CFA :

Dans un monde exponentiel, les sociétés qui pensent de façon linéaire pourraient rester à la traîne.

Ou bien de finir engloutie dans la fosse commune des affirmations présomptueuses et imbéciles.

Ca me rappelle furieusement ce que l’on disait à la fin du siècle dernier, pendant la bulle internet, ou juste avant le crise financière de 2008 :

C’est un nouveau paradigme.

Ou encore :

Cette fois, c’est différent.

Mais comme on ne peut pas servir de nouveau les mêmes billevesées dans un format identique, on réécrit le storytelling.

Et votre ADN, il vous fait penser linéairement ou exponentiellement ? Vous êtes plutôt vieux monde, ou plutôt nouveau monde ?

Si vous pensez que cette fois, c’est différent, je vous recommande la lecture du livre de Carmen M. Reinhart et Kenneth Rogoff, Cette fois, c’est différent : Huit siècles de folie financière.

Et si de Gaulle vous intéresse, je vous recommande la biographie que lui a consacrée Julian Jackson, un historien anglais : De Gaulle – Une certaine idée de la France (traduction par Marie-Anne de Béru). Il est souvent profitable de décentrer son regard.

Il n’y a à ma connaissance pas encore de biographie de Cathie Wood, mais elle ne saurait tarder.

Free

Robinhood a révolutionné le courtage aux Etats-Unis de deux manières :

- En étant le premier à instaurer la gratuité des frais de courtage, forçant tous les autres acteurs de lui emboîter le pas ;

- En prenant dans les poches de ses utilisateurs plus que ce qu’il ne leur faisait économiser en frais de courtage (voir ici mes commentaires sur l’amende de 65 millions de $ infligée par la SEC à Robinhood, et là ma chronique pour Gestion de Fortune, Pinocchio des Bois).

Le gratuit arrive en France ! Il y était déjà un peu avec eToro (j’ai parlé ici – « Un ami qui vous veut du bien » – de la prochaine entrée en bourse de cet acteur, via une fusion avec un SPAC).

Pauline Armandet de L’Agefi nous apprend que de nouveaux néobrokers arrivent, Trade Republic et Freetrade.

Intéressant papier de @PaulineArmandet sur l'arrivée de néobrokers en France (Trade Republic 🇩🇪 et Freetrade 🇬🇧)https://t.co/LoW67maGLt

— AlphaBetaBlog (@AlphaBetaBlogFR) March 26, 2021

Je passe sur l’aspect trading, qui ne m’intéresse que modérément. Je rappelle que le trading est l’ennemi de la performance.

Ce qui m’a en revanche beaucoup intéressé, c’est le service d’investissement programmé sans frais de Trade Republic, sur 3500 actions et ETF, accessible dès 20 euros.

En voilà une excellente solution pour se constituer un portefeuille diversifié à base d’ETF peu chargés en frais de gestion !

Tiens, 80% des versements périodiques sur AMUNDI INDEX MSCI WORLD – UCITS ETF DR (0,18% de frais courants) et 20% sur AMUNDI MSCI EMERGING MARKETS UCITS ETF – EUR (C) (0,20% de frais courants).

Vous êtes ainsi exposé.e à 95% de la capitalisation boursière mondiale pour des frais de gestion inférieurs à 0,19 %.

Cas de figure idéal : l’investisseur ne place tous les mois que la somme dont il n’aura pas besoin dans les 30 ou 40 ans qui viennent. Il (elle) augmente le montant versé au fur et à mesure de l’augmentation de ses revenus. Elle (il) ne vend pas pendant 30 ou 40 ans, et ne génère ainsi aucune plus-value taxable (sous réserve que la fiscalité actuelle ne change pas).

Il ne manque plus qu’un système de rééquilibrage périodique (annuel par exemple) automatique et sans frais, qui n’existe pas actuellement.

Et la mise en place d’un prélèvement automatique (il faut pour le moment mettre en place un virement automatique d’un compte-espèces vers le compte-titres Trade Republic, gratuit aujourd’hui dans la plupart des banques).

Mais, quand c’est gratuit, c’est que tu es le produit, n’est-ce pas ?

J’ai donc cherché le loup (payment for order flow, mais la pratique n’est pas autorisée en Europe, rémunération par un spread trop élevé, mais on verra que ça ne semble pas être le cas), et ne l’ai pour le moment pas trouvé.

Les ordres sont envoyés sur la plate-forme LS Exchange de la bourse de Hambourg, qui a les spreads du XETRA, donc Trade Republic ne se rémunère a priori pas sur le spread.

Sur un marché très faiblement concurrentiel et peu innovant, ce serait bien que Trade Republic fasse bouger les lignes. Car ce service d’investissement programmé sans frais est une très, très bonne idée.

Sous réserve qu’il n’y ait pas un loup. Je continue de creuser.

Voici ce que Jason Zweig écrivait le 12 juillet 2008 dans le Wall Street Journal :

Investir, c’est simple: diversifiez, achetez et conservez, utilisez des produits à faibles frais. Mais simple ne veut pas dire facile dans un marché en effervescence proposant des transactions en ligne « gratuites », avec des fonds qui promettent des transformer les pertes en gains et des gurus de plateaux de télé qui hurlent leurs conseils de trading comme s’ils avaient le feu au caleçon. Le vrai secret pour être ou devenir un investisseur intelligent, c’est de renforcer son self-control.

This time is not different, plus ça change, plus c’est la même chose.

Scélératesse

Sans confiance, la vie en société est malaisée. On en sait quelque chose en France, pays de la défiance et du pessimisme.

Malheureusement, dans le monde de la production et de la distribution de produits de placement, cette défiance est parfois justifiée.

Aux Etats-Unis, les fonds à horizon (target date funds) sont extrêmement populaires (plus de 2800 milliards de $ d’actifs sous gestion à fin 2020 d’après Morningstar).

Ces fonds dont l’horizon est l’année du départ en retraite s’exposent à une combinaison d’actions et d’obligations qui évolue selon une règle prédéterminée (glide path) au fil du temps (de moins en moins d’actions et de plus en plus d’obligations au fur et à mesure que l’année de la retraite approche).

Ces fonds sont très populaires car ils sont depuis 2006 une des options par défaut dans les 401(k) aux Etats-Unis. Les 401(k) sont des plans de retraite à contributions définies proposées par la plupart des employeurs du secteur privé à leurs employés.

Opter par défaut pour un fonds à horizon peut sembler la meilleure solution pour une personne qui n’a ni le goût, ni les connaissances pour analyser l’offre de fonds de son plan de retraite.

A condition que les sociétés de gestion n’abusent pas de cette clientèle confiante et de facto captive pendant de nombreuses années.

Et c’est là que le bât blesse.

Massimo Massa, Rabih Moussawi et Andrei Simonov2 ont montré dans une étude dont ils ont fait la synthèse dans Institutional Investor, la bible des investisseurs institutionnels, que certaines sociétés de gestion de target date funds (ci-après « TDF ») avaient des pratiques scélérates.

Les pratiques abusives de certains gérants actifs 🇺🇸 de fonds à horizon n'utilisant que des fonds maison me font craindre le pire pour les produits de gestion pilotée proposés par défaut dans les PER en 🇫🇷. J'espère que le régulateur a lu cette étude.https://t.co/xoYjaNU28E

— AlphaBetaBlog (@AlphaBetaBlogFR) March 25, 2021

Les auteurs de l’article (et de l’étude) rappellent que la majorité des TDF investissent dans des fonds gérés activement, pour partie gérés par la même société de gestion (architecture fermée), pour partie par d’autres sociétés de gestion (architecture ouverte).

En 2019 environ 58 % des TDF investissaient seulement dans des fonds maison. 20 % investissaient de 50 à 99 % de leur portefeuille dans des fonds maison. Seulement 10,6 % des TDF n’investissaient pas du tout dans leurs fonds maison.

Analysant 4084 TDF entre 2000 et 2019, les 3 chercheurs montrent :

- Que les investisseurs sont de moins en moins sensibles à la performance au fur et à mesure que le temps passe. Un gérant qui fait face à des retraits pour cause de sous-performance a une incitation à redresser la barre, un gérant dont la clientèle est insensible à la performance peut s’endormir sur ses lauriers car il n’est pas sanctionné.

- Concomitamment, les chercheurs montrent que la part des actions dans les portefeuilles des TDF, à horizon identique, avait tendance à augmenter. Ils attribuent cette dérive au manque d’attention des investisseurs.

- Ce ne serait pas grave si cette dérive ne réduisait pas la performance des TDF. Or les chercheurs montrent que la diminution de performance des TDF est d’autant plus importante que les fonds dans lesquels les TDF investissent connaissent des rachats. Et ceux d’autant plus que ces fonds sont eux-mêmes gérés par la société de gestion. Laquelle a donc tendance à favoriser dans les TDF qu’elles gèrent les moins populaires de ses propres fonds, pour compenser les rachats faits par des investisseurs plus attentifs à la performance que ceux des TDF.

- Pis encore, les chercheurs montrent que les gérants de TDF investissent dans des fonds maison ayant des frais de gestion élevés, et ce d’autant plus que l’horizon est lointain.

Leur conclusion ? Il est important que l’architecture ouverte se développe pour les TDF. Important pour les investisseurs, bien sûr. Mais ce développement se faisant au détriment des marges des sociétés de gestion, je ne crois pas une seconde qu’elles changeront leurs pratiques. Sauf, bien sûr, si le régulateur les y contraint.

En France, l’option par défaut dans le nouveau Plan d’Epargne Retraite (PER), c’est un fonds de gestion pilotée par horizon. La version française des target date funds.

Quand le courtier qui propose le PER appartient à un groupe ayant une société de gestion, c’est souvent cette dernière qui gère l’option par défaut. En utilisant généralement des fonds gérés activement. Des fonds maison, bien sûr.

J’espère qu’il se trouvera à l’AMF des lecteurs de l’étude que je viens de résumer, The Unintended Consequences of Investing for the Long Run: Evidence from Target Date Funds. Elle est consultable ici.

Le scénario a déjà été écrit aux Etats-Unis, il serait dommage de ne pas le modifier en France.

Le panorama annuel de Morningstar sur les target date funds aux Etats-Unis peut être téléchargé ici.

Et surtout la transparence

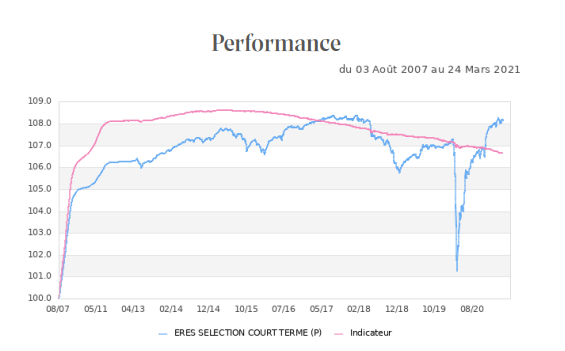

J’ai parlé ici du remboursement partiel effectué pour le side pocket de Eres H2O Quatuor, un fonds commun de placement d’entreprise géré par Eres Gestion et investi, pas de chance, dans des fonds H2O AM, dont les problématiques H2O Fidelio et H2O .

Un document PDF daté du 24 février 2021 était disponible sur le site d’Eres Gestion. L’information aux porteurs de parts n’a été envoyée par Amundi ESR, le teneur de comptes, que le 27 mars, alors que l’opération a eu lieu « courant février » et le produit du remboursement a été affecté à un fonds obligataire court terme le 1er mars.

Je résume : Eres Gestion a l’information le 24 février, mais ne la communique pas aux porteurs de parts. Amundi ESR la communique plus d’un mois après, le 27 mars, 26 jours après que le produit a été investi sur un fonds obligataire court terme dont la performance a fait quelque chose de très étrange récemment.

Pas franchement le véhicule sans risque sur lequel placer les sommes remboursées par le side pocket. Les derniers frais courants de ce fonds, pour l’exercice clos fin 2020, se sont élevés à 0,98%, la performance 2020 du fonds s’étant élevé à 0,2%. Il a réussi à délivrer une performance négative en 2018 (-2,1%).

Aucune information synthétique n’a été fournie, ni dans le document d’Eres Gestion (qui n’a de toute façon pas été envoyé aux investisseurs concernés), ni aux porteurs de parts notifiés par Amundi TC. A moins d’être très patient et très minutieux, impossible de reconstituer la performance du placement depuis la scission du fonds.

C’est également le cas pour les 7 fonds H2O AM contaminés par le bacille illiquidita H2O pestis : les VL des fonds avant la scission ne sont plus disponibles sur le site de l’AMF3.

Un naufrage collectif pour tout l’écosystème français de la gestion collective.

Pour la collecte, on en est là : 2,34 milliards d’euros de décollecte sur les parts R, SR et I € des 7 fonds contaminés.

Pour la performance, on en est là.

Les produits dont il a été question dans ma semaine Twitter 13 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 13 de 2021. Sayōnara. さようなら.

Illustration : Eticambiente sur Pinterest

- Rien ne surperforme durablement, tout revient un jour à la moyenne, ce qui implique des périodes de sous-performance. Cette règle concerne également l’ESG. Si tant est qu’il existe un ESG unique, ce qui n’est évidemment pas le cas.

- Massimo Massa est professeur de finance à l’INSEAD, Rabih Moussawi est professeur assistant de finance à la Villanova School of Business, Andrei Simonov est professeur de finance à la Eli Broad Graduate School of Management de Michigan State University.

- Lequel site ne fournit les VL que sur 6 mois, ce qui est difficile à comprendre.

6 réponses sur « Ma Semaine Twitter 13 de 2021 »

Merci pour l’info sur « trade républic », l’investissement progressif : le meilleur conseil pour un épargnant non spécialiste du Marché financier , je le préconise à mes clients depuis des années, que ce soit en enveloppe titres ou ass-vie , et ça donne de la perf, encore plus avec des années comme 2020 …

J’aime bien ton point sur l’idée de changement de paradigme. Cela me rappelle cet article : https://www.technologyreview.com/2017/10/06/241837/the-seven-deadly-sins-of-ai-predictions/

Je le vois assez lié à l’idée qui y est exprimé au sujet de la magie (« Any sufficiently advanced technology is indistinguishable from magic »). Très vite, la techno se pare de mille vertus et nous évacuons très vite (lorsque nous les connaissons) les limitations qui lui sont propres. Mais comme le dit l’article, « Nothing in the universe is without limit. Watch out for arguments about future technology that is magical. Such an argument can never be refuted. It is a faith-based argument, not a scientific argument ».

Bonjour,

Merci pour ce début d’analyse de Trade Republic, un service qui m’intrigue également, et pour lequel les informations sont encore peu nombreuses.

Puis-je vous demander comment vous avez obtenu le lien vers les actifs négociables sur la plateforme ? Je les avais moi-même recherchés sans succès. Pour cette information, leur FAQ renvoie vers leur appli ou bien vers leur site partenaire Lang und Schwarz Exchange. Ces deux pistes ne m’avaient été d’aucune aide dans ma recherche.

Bonjour,

3 liens sur la page d’accueil du site (https://traderepublic.com/fr-fr/), en scrollant vers le bas : les tarifs, les actions et ETF accessibles, la liste des actions et ETF accessibles en plans d’investissement programmé. J’espère que les clients ont accès à des outils d’analyse et de recherche et pas seulement à des fichiers PDF.

Bonjour,

Tout d’abord merci pour ce blog qui permet d’en apprendre toujours plus.

Ma question concerne les courtiers gratuits: comment fait on pour savoir si le courtier se rénumère grace au spread ? je comprend votre exemple avec Trade republic mais comment le répliquer avec d’autres courtiers?

Pour ma part j’utilise Trading 212 qui propose aussi des actions et ETF « sans frais ».

Merci

La réponse est peut-être dans les documents légaux, notamment les fichiers csv téléchargeables sur le site de Trading 212 (Dans « Exécution optimale »). Fournis sans aucune explication, bien entendu. Le plus simple est sans doute de poser la question au service clients. Pour mémoire, Robinhood avait donné pour instructions à son service clients de ne pas mentionner le payment for order flow.

Sinon, dans la politique d’exécution des ordres de Trading 212, on lit ceci, dans une traduction assez moyenne et parfois peu précise à laquelle se mêlent parfois des phrases en italien :

« Nos charges peuvent être incorporés en tant que majoration ou minoration (la différence entre le prix auquel nous prenons une position principale et le prix d’exécution de transaction avec vous). Les prix de l’Entreprise incluent notre spread sur plusieurs marchés déjà et il n’y aura pas de frais supplémentaires ou de commissions dues par vous. L’Entreprise peut alternativement agréer de charger une commission ou une combinaison de commission et majoration ou minoration. »

Et cela :

« Par souci de transparence des prix, dans l’exécution des ordres des Clients, Trading 212 UK Limited ne reçoit aucune rémunération, escompte ou avantage non monétaire pour l’acheminement des ordres des Clients vers un Lieu de Négociation ou d’Exécution particulier qui enfreindrait les exigences en matière de conflits d’intérêts ou d’incitations en vertu de MiFID II. Cependant, et au cas où la Société recevrait de tels incitatifs, ces montants pourront être reçus si et seulement si l’incitatif vise à améliorer la qualité du service concerné offert au Client, et n’entre pas en conflit avec l’obligation de la Société d’agir de façon honnête, équitable et professionnelle dans le respect des meilleurs intérêts de ses Clients. »

Bien entendu, tout client d’un courtier a lu, compris et accepté tous les documents légaux avant de s’engager…