Connaissez-vous Guy Debord (1931-1994) ? Sa notice Wikipedia dit qu’il était écrivain, théoricien, cinéaste, poète et révolutionnaire.

Il a théorisé ce qu’il a appelé la société du spectacle, dans un livre paru en 1967 portant ce titre.

Alors que l’on célèbre les 20 ans de Loft Story, ça fait bien longtemps que l’on sait que nous sommes entrés dans cette société du spectable. Avec les réseaux sociaux, elle est même devenue planétaire.

Et depuis que le sifflet de Donald Trump a été coupé par Twitter et Facebook, un prophète règne en maître sur cette société du spectacle : Elon Musk.

Du haut de ses 55 millions d’abonnés sur Twitter, il se permet tout : d’annoncer qu’il a obtenu le financement pour sortir Tesla de la bourse par exemple, alors que c’était faux.

Am considering taking Tesla private at $420. Funding secured.

— Elon Musk (@elonmusk) August 7, 2018

Ou de promouvoir les cryptomonnaies, de la moins ridicule — le bitcoin — à la plus parodique — le dogecoin —, sans faire de distinction entre les deux.

Debord, dans La société du spectacle :

Le caractère fondamentalement tautologique du spectacle découle du simple fait que ses moyens sont en même temps son but. Il est le soleil qui ne se couche jamais sur l’empire de la passivité moderne. Il recouvre toute la surface du monde et baigne indéfiniment dans sa propre gloire.

Et pendant ce temps, la lamentable affaire H2O AM suit son cours, dans un silence assourdissant. L’anti société du spectacle en quelque sorte. Les side-pockets n’ont pas publié de valeurs liquidatives mensuelles indicatives à fin mars et à fin avril. La dernière disponible est à fin février.

Et rien. Pas de tweet de Bruno Crastes (il n’a pas de compte Twitter), pas d’explications de l’AMF. Les grandes muettes. Circulez, y’a rien à voir.

Sans sombrer dans les manipulations à la Musk, il me semble qu’un juste milieu existe en matière de communication. Et dans l’affaire H2O, on en est décidément très, très loin. Un naufrage absolu.

Allez, je me détends avec Etienne Dorsay.

Le portable me donne la nostalgie du vrai coup de fil. Imaginez : faire de la monnaie, rentrer dans une cabine téléphonique qui sent la pissotière, consulter un bottin déchiré et parler dans un combiné porteur de germes c'était quand même autre chose. Y avait du défi, du danger. pic.twitter.com/txHXHLI4pQ

— Etienne Dorsay (@E_Dorsay) May 10, 2021

Très, très loin des cabines téléphoniques d’antan, une mikrodystopie.

Dans la salle de classe, le silence s’était fait d’un coup.

La maîtresse, immobile, était étendue sur le sol.

Mais aucun des élèves ne s’inquiétait vraiment.

Ils savaient tous que l’enseignant-robot était simplement à cours de batterie.— Mikrodystopies 🤖 (@mikrodystopies) May 13, 2021

Une de mes madeleines olfactives, c’est le lilas. Ca tombe bien, les lilas sont en fleurs. Eh oui, c’est le retour de mon jardin du Vexin. Sentez.

C’est parti pour 6 mois de photos de potager. Dans deux semaines, les fraises seront mûres. Miam.

Bienvenue dans ma semaine Twitter 20 de 2021.

Bienvenue dans ma semaine Twitter 20 de 2021.

Quand on veut tuer son chien

on dit qu’il a la rage, selon le proverbe.

Le chien, c’est le Shiba Inu qui symbolise le Dogecoin, cette cryptomonnaie parodique dont le cours a été propulsé à des niveaux ridicules par le grand manipulateur Elon Musk (j’en avais parlé ici).

Lequel manipulateur était l’invité de l’émission Saturday Night Live sur NBC le 8 mai.

From the Shiba Inu's mouth:

"It's a hustle"https://t.co/Qmck7048tZ pic.twitter.com/Wpa3BLTRqw— Philippe Maupas (@philmop) May 10, 2021

Emission durant laquelle, interrogé sur le dogecoin, il fini par répondre :

It’s a hustle.

En français :

C’est une arnaque.

Impossible de savoir si le Grand Troll Planétaire le pense réellement, tant les signaux et les tweets qu’il émet sont contradictoires.

Tiens, le 10 mai il annonce que SpaceX placera sur orbite le satellite Doge-1 en 2022, et que la mission sera payée… en dogecoins.

SpaceX launching satellite Doge-1 to the moon next year

– Mission paid for in Doge

– 1st crypto in space

– 1st meme in spaceTo the mooooonnn!!https://t.co/xXfjGZVeUW

— Elon Musk (@elonmusk) May 9, 2021

Tiens, le 11 mai, il publie le résultat d’un sondage qu’il a fait sur Twitter dans lequel il demande à ses abonnés (il en a près de 55 millions) s’ils veulent que Tesla accepte le dogecoin comme moyen de paiement. Le même dogecoin qualifié le 8 mai d’arnaque. Comprenne qui pourra. En tout cas, près de 4 millions de personnes ont voté.

Do you want Tesla to accept Doge?

— Elon Musk (@elonmusk) May 11, 2021

Jack Bogle (1929-2019), le fondateur de Vanguard, a un jour dit que

the stock market is a giant distraction to the business of investing.

A savoir, que

le marché boursier est une gigantesque distraction pour les investisseurs.

Pour reprendre les termes de Bogle, Elon Musk est une gigantesque distraction pour les investisseurs.

C’est un manipulateur sans aucun respect pour les réglementations, qui a le plus profond mépris pour la SEC et qui a parfaitement compris les codes des réseaux sociaux. J’espère que son influence diminuera avec la fin de la pandémie.

Le facteur sonne toujours deux fois

The Postman Always Rings Twice est un roman de James M. Cain paru en 1934.

Il a été adapté 4 fois au cinéma, d’abord en France par Pierre Chenal qui a réalisé Le Dernier Tournant en 1939, avec l’immense Michel Simon ; puis en Italie par Luchino Visconti en 1943, sous le titre de Ossessione (Les amants diaboliques en français), avec Clara Calamai et Massimo Girotti ; et par Tay Garnett, dont le film The Postman Always Rings Twice est sorti en 1946. Les deux amants étaient incarnés par Lana Turner et John Garfield.

Il y eut aussi en 1981 un médiocre remake réalisé par Bob Rafelson.

Le facteur, c’est le Chief Troll Officer Elon Musk. Il a sonné une première fois lors de Saturday Night Live. Et une seconde en faisant une spectaculaire volte-face sur le bitcoin.

Rappel du premier épisode : en février, Musk annonce que Tesla a acheté pour 1,5 milliard de dollars de bitcoins et que la société va accepter les paiements dans cette cryptomonnaie.

Lors de la publication des comptes du premier trimestre 2021, Tesla annonce avoir revendu une partie des bitcoins récemment achetés. Plus-value : 110 millions de dollars.

Le 13 mai, machine arrière, toute. Le « Technoking of Tesla, Imperator of Mars » (c’est ainsi qu’il se décrit sur son compte Twitter) annonce que finalement, réflexion faite, Tesla suspend l’utilisation du bitcoin pour l’achat de ses véhicules, soi-disant au nom de l’environnement.

Tesla & Bitcoin pic.twitter.com/YSswJmVZhP

— Elon Musk (@elonmusk) May 12, 2021

Nous sommes inquiets de l’utilisation en croissance rapide de sources d’énergie fossile pour le minage des bitcoins et les transactions, notamment le charbon, qui a les émissions les plus importantes de toutes les sources d’énergie.

Les cryptomonnaies sont une bonne idée à plusieurs niveaux, et nous pensons qu’elles ont un avenir prometteur, mais cela ne doit pas se faire au détriment de l’environnement.

Tesla ne vendra pas de bitcoins et nous l’utiliserons pour les transactions dès le que bitcoin aura fait sa transition vers des sources d’énergie plus durables. Nous analysons également d’autres cryptomonnaies utilisant moins de 1% de l’énergie utilisé par le bitcoin pour les transactions.

Cette dernière phrase est particulièrement inquiétante : il y aura d’autres vagues spéculatives générées par le comportement totalement irresponsable du Grand Troll Planétaire.

Elon Musk est une distraction dangereuse pour les investisseurs.

Et si vous ne connaissez pas ce grand pro de la manipulation, le voici dans Saturday Night Live.

SNL Monologuehttps://t.co/b2cvFGqVFF

— Elon Musk (@elonmusk) May 11, 2021

Evidemment, c’est plus divertissant que Vincent Bolloré ou Bernard Arnault.

Et nettement plus addictif : même moi, qui vomis le personnage, m’en fais l’écho dans ce blog et contribue à la propagation de son culte.

Les leçons de David Swensen

J’ai parlé la semaine dernière de David Swensen, mort le 5 mai. Patron du fonds de dotation de Yale University depuis 1985, cet immense sélectionneur de gérants a reçu de nombreux hommages.

Dont celui de Nick Maggiuli, du blog Of Dollars and Data, qui tire 4 enseignements de l’héritage professionnel de Swensen. Voici les 3 premières.

4 Investing Lessons from David Swensen

by @dollarsanddata https://t.co/11K8fingf8 pic.twitter.com/ToKJz9cojQ

— Philippe Maupas (@philmop) May 12, 2021

- L’allocation d’actifs prime. C’est, avec la sélection de valeurs et le market timing, l’un des 3 déterminants de la performance d’un portefeuille d’actifs financiers. La sélection de valeurs et le market timing sont des jeux à sommes négatives. Reste l’allocation d’actifs.

- Si tu veux de la performance, c’est dans les actions qu’il faut aller la chercher. Les actions sont plus risquées que la plupart des autres classes d’actifs sur le court terme, et plus rémunératrices sur le long terme, notamment grâce à l’effet magique du réinvestissement des dividendes.

- La diversification marche, sur le long terme. La crise financière de 2008 a de nouveau montré que les classes d’actifs pouvaient toutes baisser en même temps. Ce qui n’enlève rien aux mérites de la diversification, qui se savourent sur le long terme.

Quant à John Rekenthaler de Morningstar, il considère que David Swensen est aux investisseurs institutionnels ce que Peter Lynch est aux investisseurs privés.

David Swensen : un génie à admirer plutôt qu'à imiter selon John Rekenthalerhttps://t.co/WDa38MkiqB

— AlphaBetaBlog (@AlphaBetaBlogFR) May 12, 2021

Peter Lynch, dont j’ai parlé ici (« L’affaire H2O sonne-t-elle le glas pour les gérants stars ? »), était le gérant de Fidelity Magellan de 1977 à 1990. Il a délivré des performances époustouflantes et s’est retiré en pleine gloire.

Il a écrit un best seller, One Up On Wall Street (en français, Et si vous en saviez assez pour gagner en bourse).

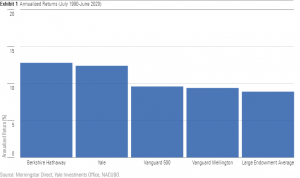

Rekenthaler a comparé la performance annualisée du fonds de dotation de Yale entre 1990 et 2020 à celles délivrées par l’action Berkshire Hathaway, par le fonds indiciel Vanguard 500, répliquant l’indice S&P 500, celle d’un des meilleurs fonds équilibrés (50 % actions/50 % obligations) gérés activement par Wellington pour Vanguard, et la performance moyenne des fonds de dotation d’universités comparables à celui de Yale en taille.

L’action Berkshire Hathaway a battu de peu le fonds de dotation de Yale. Les autres sont loin derrière.

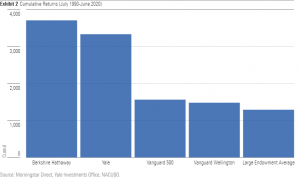

Quand on représente la performance cumulée, les écarts apparaissent plus clairement.

Mais voilà, de nombreux fonds de dotation ont cherché à copier celui de Yale, en utilisant la même allocation d’actifs. Pour obtenir des résultats très inférieurs, parce qu’ils n’avaient pas accès aux meilleurs gérants.

Pour Rekenthaler, il est préférable de ne pas chercher à répliquer le « Yale Model » et il vaut mieux se contenter d’admirer son concepteur, David Swensen.

Ce dernier a écrit deux livres remarquables. L’un est destiné aux investisseurs institutionnels : Pioneering Portfolio Management: An Unconventional Approach to Institutional Investment.

L’autre est destiné aux investisseurs privés : Unconventional Success: A Fundamental Approach to Personal Investment.

Et surtout la transparence, hein

Toujours pas de traces des valeurs liquidatives indicatives des 7 side-pockets H2O AM. Mensuelles, elles étaient publiées en début de mois. Les dernières VL disponibles sur le site de la société de gestion sont toujours en date de fin février. Il en manque donc 2 : celles de fin mars et celles de fin avril.

Ce que je trouvais presque divertissant au début devient franchement inquiétant. Je ne sais pas ce qui se passe entre H2O AM et l’AMF, j’espère qu’il se passe quelque chose. La non mise à jour des valeurs liquidatives est une nouvelle honte dans cette affaire qui en a déjà connu beaucoup.

Quant à l’écart de performance entre les parts R et SR, et SR et SR C/D de H2O Multibonds FCP, il est toujours béant.

Du côté de la décollecte, on est en ici.

Du côté de la performance, on en est là.

Les produits dont il a été question dans ma semaine Twitter 20 peuvent être achetés en priorité chez votre libraire (pour les livres). Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 20 de 2021. Sayōnara. さようなら.

Illustration : logo de Loft Story (M6)

2 réponses sur « Ma Semaine Twitter 20 de 2021 »

C’est un peu le propre des side-pockets de ne pouvoir être valorisée, je crois. Une information régulière sur la stratégie de liquidation serait heureuse.

Je vois plutôt un Akita dans le logo Dogecoin en dépit de ce qui est annoncé. Et ne dois pas être le seul, car une monnaie pure Shiba Inu (SHIB) et une autre pure Akita (AKITA) sont apparues pour éliminer l’ambiguïté.

Je pense que la gestion alternative est difficile à intégrer dans l’acception traditionnelle de l’allocation d’actifs : univers d’investissement / Stratégies employées / Gérants. Dans le cadre d’une allocation Core-Satellite, la partie Core entre facilement dans la philosophie d’AA, c’est bien plus difficile pour les Satellites. Dans la philosophie « à la » Swensen, la partie Core est réduite à la partie congrue, juste ce qui était nécessaire pour la contrainte de liquidité.

Les side-pockets ont une valeur liquidative mensuelle estimative. Elle est estimative, car aucune transaction n’est possible. Mais elle est mensuelle. Et c’est là que le bât blesse : deux mois de retard dans la mise à jour. Voici ce que dit le prospectus des SP : « Une valeur estimative de l’OPCVM, sur laquelle il n’est pas possible de souscrire ou de racheter des parts, est établie le dernier jour ouvré de Bourse de Paris de chaque mois à l’exception des jours fériés légaux en France. Dans cette hypothèse, la valeur estimative sera calculée le jour ouvré de Bourse précédant le jour férié. »