Etudiant au Japon en 1986-1987, j’ai découvert dans les rues de Tokyo un chien que je n’avais jamais vu en France : le Shiba (en japonais shiba inu, 柴犬, « inu » voulant dire chien).

Sympathique, intelligent, beau gosse, il avait tout pour plaire. Et il a fini par plaire, puisque j’en vois de plus en plus à Paris.

Il est aussi devenu le symbole du Dogecoin, une cryptomonnaie conçue en 3 heures en 2008 par Billy Markus, pour le fun.

Markus est depuis passé à autre chose mais sa créature a continué de vivoter jusqu’à ce qu’Elon Musk s’en entiche (j’en avais parlé ici) et déclenche par une série de tweets cryptico-grotesques à partir de juillet 2020 une folie planétaire.

🎶 Who let the Doge out 🎶

— Elon Musk (@elonmusk) February 7, 2021

Voici ce que disait Markus de sa créature en février dernier :

L’idée que le dogecoin puisse valoir 8 cents, c’est la même que GameStop puisse valoir 325 $. Ca n’a aucun sens. C’est super absurde. La conception du [doge] coin était absurde.

A 8 cents, c’était absurde. A 26 cents (le 26 avril vers 9 heures, le plus haut ayant été atteint le 19 avril, à 40 cents), ça devient un placement presque légitime. Et tant pis si, contrairement au bitcoin dont le nombre total est en théorie plafonné à 21 millions, il n’y a aucune limite au nombre de Dogecoins pouvant être créés.

La valeur totale des Dogecoins a même atteint la somme hallucinante de 50 milliards de $.

Dans cet océan de non-sens, on trouve quelques perles de poésie, dénichées dans un article de Charlie Wells et Katharine Gemmell, de Bloomberg.

Brayden Johnson, 26 ans, un électricien d’Alberta au Canada, a acheté du Dogecoin en mémoire de son Shiba Inu, Hudson, mort l’an dernier à 15 ans.

“Je pense vraiment à lui à chaque fois que quelqu’un prononce le mot doge,” nous a écrit Johnson dans un e-mail. “Je visualise dans ma tête toutes les fois où je l’ai vu faire la drôle de tête du meme, et que son pelage était chiffonné dans son collier.”

Quand Johnson a réalisé que Dogecoin était en forte hausse, il fut vraiment excité et ne s’attendait pas à une hausse aussi rapide.

“C’est chouette que ça monte, parce que tout le monde a besoin d’un peu plus d’argent,” dit-il. “Ca adoucit ma peine qu’un placement que j’ai fait parce que mon chien me manquait ait été aussi profitable.”

Vous aimez le Shiba ? Vous adorerez le chien Akita (秋田犬), même s’il n’a pas encore sa cryptomonnaie (Photo MIKHAIL VASILYEV sur Unsplash).

J’ai lu la semaine dernière un très joli livre d’Eric Hazan, Le Tumulte de Paris. Hazan fut chirurgien avant de reprendre la maison d’édition familiale, spécialiste des livres d’art, qu’il quitta après son rachat par Hachette. Il a fondé en 1998 les éditions La Fabrique.

Dans Le Tumulte de Paris, Hazan déambule dans le Paris populaire d’aujourd’hui et d’hier, et notamment dans Belleville, son centre de gravité.

Il nous parle de Balzac ou de Verlaine, mais aussi de lui-même.

Un jour dans les années 1970, j’ai vu Sartre assis, fatigué, sur un banc de la place Saint-Sulpice. Simone de Beauvoir était debout près de lui. C’était émouvant et j’ai eu envie d’aller les embrasser ou de faire ce que Léautaud raconte dans son Journal, quand il avait envoyé un gamin porter un bouquet de violettes à Verlaine qui cuvait son vin, affalé dans un café en bas de la rue Soufflot. Mais il n’y avait ni gamin ni violettes et pour finir je n’ai rien fait, ce que je me reproche encore aujourd’hui.

Hazan avait déjà écrit des livres magnifiques sur Paris, notamment L’Invention de Paris – Il n’y a pas de pas perdus, paru en 2012, et Une traversée de Paris, paru en 2016.

Kathleen Evin l’a reçu dans L’humeur vagabonde sur France Inter le 17 avril. C’est ici et c’est bien.

Tiens, v’là l’Etienne de la semaine. L’Etienne Dorsay.

Auparavant, j'étais totalement en perdition car je ne comprenais rien à Touiter.

Maintenant que je comprends, c'est pire. pic.twitter.com/963D8N8VHE— Etienne Dorsay (@E_Dorsay) April 20, 2021

Et on finit les préliminaires avec Gabriela Manzoni.

— Gabriela Manzoni (@ManzoniGabriela) April 20, 2021

Bienvenue dans ma semaine Twitter 17 de 2021.

0,79 %

C’est le coût annuel, tout compris, du service d’épargne retraite que Vanguard vient de lancer au Royaume-Uni.

Tout compris, ça veut dire : les frais de plateforme, les frais des fonds utilisés (uniquement des fonds Vanguard), les frais de transaction et le conseil.

C’est ce que nous apprend Chris Flood dans le Financial Times.

Au 🇬🇧, Vanguard lance un service d'épargne retraite accessible à partir de 50000 £. Coût : 0,79% par an, frais de plateforme, de conseil et des fonds (100% Vanguard) inclus. L'Allemagne 🇩🇪 et d'autres pays en Europe suivront. Un PER 🇫🇷 ? Peu probable.https://t.co/SUsiG2CzBP

— AlphaBetaBlog (@AlphaBetaBlogFR) April 19, 2021

J’avais parlé ici (« A qui profitera le PER ? ») du lancement au Royaume-Uni par ce même Vanguard d’un SIPP (Self-invested personal pension) aux tarifs extrêmement compétitifs. Le SIPP, créé en 1989, ressemble beaucoup au PER français.

Vanguard vient d’ajouter une couche de conseil avec Vanguard Personal Financial Planning, accessible à partir de 50 000 £ (environ 58 000 €).

- Le client remplit un questionnaire détaillé en ligne (environ 45 minutes).

- En fonction des réponses au questionnaire, Vanguard propose une allocation d’actifs utilisant seulement des fonds indiciels Vanguard (« restricted advice and investment management service »), après avoir analysé et optimisé les différentes enveloppes disponibles (Personal Pension, Stocks and Shares ISA, General Account). Cette allocation évolue au fil du temps, la part des actifs les plus risqués diminuant. C’est ce que Vanguard appelle « Financial Plan ».

- Vanguard se charge d’investir les versements du client dans les enveloppes appropriées, rééquilibre l’allocation d’actifs en tant que de besoin, et transmet une analyse annuelle. C’est ce que Vanguard appelle le « Ongoing Service ».

Vanguard, présent au Royaume-Uni depuis 1989, y a 250 000 clients, dont 79 000 ont signé depuis le début de 2021.

Au-delà de 100 000 £ d’actifs (environ 116 000 €) dans des produits de retraite Vanguard, les clients auront accès à une équipe de conseillers financiers par téléphone ou par vidéo. Au-delà de 750 000 £ (environ 869 000 €), ils auront un conseiller financier dédié.

Je ne sais pas combien vous coûte votre PER (vous non plus, d’ailleurs, à moins d’y consacrer beaucoup d’énergie), mais je sais que ce coût est très supérieur à 0,79% par an.

L’article de Chris Flood mentionne le lancement d’un service équivalent en Allemagne et dans d’autres pays européens en temps utile.

J’espère que la France fera partie des autres pays européens. Vanguard pourrait tout à fait y lancer un PER bancaire, pour ne pas avoir à s’encombrer d’un coûteux assureur. Et apporter enfin de la concurrence sur un marché où il y en a très peu.

Je n’y crois pas trop, hélas. La maltraitance tarifaire des épargnants français va pouvoir continuer.

Qu’est c’que j’peux faire, j’sais pas quoi faire

C’est la phrase culte répétée par Anna Karina dans Pierrot le Fou de Jean-Luc Godard.

Autre phrase culte sur l’ennui, celle de Pierre Viansson-Ponté (1920-1979) dans Le Monde du 15 mars 1968 : « Quand la France s’ennuie »1. Mai 1968 allait mettre fin à l’ennui.

L’excellentissime Matt Levine de Bloomberg a conçu une hypothèse pour les temps du Covid : « Boredom Markets Hypothesis »2 : elle postule qu’une influence importante sur les marchés actions modernes est l’appétit qu’ont les investisseurs privés pour le divertissement (entertainment). Ils s’ennuient tellement, confinés chez eux, travaillant à distance, qu’ils font n’importe quoi, pourvu que ce soit fun.3.

Le non moins excellent Nick Maggiuli, du blog Of Dollars and Data, parle de « Joke as an investment idea » dans son post « The Craziest Market I’ve Ever Seen ».

Illustration avec Hometown International (HWIN), un restaurant (« Deli ») du New Jersey, coté en bourse sur le marché OTC (over the counter, très faiblement régulé), ayant réalisé un chiffre d’affaires de 21772 dollars en 2019, de 13976 dollars en 2020 (à cause du Covid) et une perte de… 631356 dollars en 2020.

HWIN était valorisé… 113 millions de dollars le 8 février 2021. Il faut dire que le deli en jette.

Avec très peu de transactions, avec des actionnaires exotiques, liés à la société par des contrats de consulting expliquant la perte. Donc une valorisation totalement fictive, avec vraisemblablement très, très peu d’actionnaires réellement externes aux petits arrangements entre le dirigeant et ses actionnaires/prestataires.

Le gérant de hedge funds David Einhorn s’étonne de cette valorisation surréaliste dans la lettre trimestrielle de Greenlight Capital aux actionnaires, parue le jeudi 15 avril.

Qu’advient-il ? Les transactions sur le titre explosent (800 titres échangés le jeudi, 42762 le vendredi), et la valorisation reste à peu près identique (-3,1%, capitalisation 101,3 millions de dollars).

HWIN s’est transformé en meme stock en dépit des (à cause des/grâce aux ?) interrogations de David Einhorn. Waow, un deli minuscule qui vaut plus de 100 millions de dollars, c’est fun !

Matt Levine a poursuivi ses investigations et a découvert que HWIN avait émis le 15 avril 2020 155,9 millions de warrants (pour 7,8 millions d’actions) donnant droit à souscrire des actions nouvelles (5 actions pour 5 warrants) à des prix allant de 1,25 à 2 dollars (cours de clôture le 20 avril : 12,75 dollars). La valorisation théorique de la société est de 1,9 milliard de dollars d’après les calculs de Levine.

Le 14 avril 2020, la société avait levé 2,5 millions de dollars en vendant des actions nouvelles (au prix de 1 dollar l’action) à des investisseurs via un placement privé.

Comme les warrants semblent être juridiquement déconnectés des actions, un investisseur détenant des warrants peut vendre des actions au cours du moment tout en gardant le droit de souscrire à de nouvelles actions à un cours très inférieur. Le risque ? Une dilution massive.

Comme le dit Levine,

je ne comprends pas vraiment pourquoi une société émettrait des warrants pour 20 fois le nombre d’actions. Le résultat est que, si le cours de l’action augmente, les insiders peuvent vendre leurs actions aux outsiders au nouveau cours élevé, et recharger la machine en achetant beaucoup plus d’actions à un prix bas. Et les vendre de nouveau aux outsiders.

Dan Mangan de CNBC a montré qu’un des actionnaires importants de Hometown International, Peter Coker Sr, avait un passé judiciaire assez chargé.

Quelle époque formidable.

Les commentaires sur Twitter sont nombreux et parfois fort drôles. C’est ici. Have fun.

La récréation aura été assez courte : l’opérateur des marchés OTC, OTC Markets Group, a délisté HWIN.

$HWIN Delisted from OTCQB for not complying with the rules and marked CE for public interest concerns https://t.co/pMKO55Uq2B

— Cromwell Coulson (@cromwellc) April 22, 2021

Les tricheurs

Les options, c’est fun. Les options binaires le sont encore plus. Presque aussi fun que les paris sportifs.

L’action Tesla finira-t-elle au-delà de 800 $ le 30 avril ? Si tu paries que oui et que c’est le cas (que l’action vaille 801 $ ou 2000 $), tu sais à l’avance ce que tu gagnes. Et si ça n’est pas le cas, tu perds ta mise.

C’est le fournisseur de l’option qui fixe la mise. Et le fournisseur de l’option n’a aucun devoir envers toi. Ta perte est son chiffre d’affaires. Ton gain est sa perte. Comme au casino, quelques joueurs gagnent, mais à la fin, c’est toujours le casino qui gagne.

Les options binaires ? « Un marché à fuir » d’après l’AMF, qui les a interdites en France.

Mais l’être humain aime le jeu, certains aiment les options binaires et les escrocs le savent.

Une récente décision de la SEC aux Etats-Unis montrent la sophistication de certains escrocs.

Ah, la jolie pègre des options binaires : des opérateurs non enregistrés et Spot Option, une société israélienne, qui fournit une plateforme clé en main pour tondre les clients. Fintech for evil. https://t.co/pBAbYc3tGd

— AlphaBetaBlog (@AlphaBetaBlogFR) April 21, 2021

Les acteurs et les ingrédients de cette arnaque :

- Une société israélienne, Spot Option, qui a développé un système clé en main de trading d’options binaires à destination d’un réseau d’intermédiaires.

- Des intermédiaires internet proposant du trading en options binaires sans y être autorisés à des

particuliersgogos aux Etats-Unis. - Des particuliers crédules gogos aux Etats-Unis, persuadés qu’ils vont gagner beaucoup d’argent en tradant les options binaires.

Si je ne vomissais pas les escrocs, j’en serais presque admiratif. Spot Option (SO) a donc développé un système qui s’interface en marque blanche sans difficultés techniques majeures (4 à 6 semaines pour le déploiement selon la SEC) chez les intermédiaires.

Ce système permettait à SO de paramétrer le ratio gains/pertes afin que la perte en cas de prédiction incorrecte soit toujours supérieure au gain en cas de prédiction correcte (70 à 80% de profit en cas de succès, 90% à 100% de perte en cas d’échec).

Dans la mesure où en moyenne les investisseurs avaient raison (tort) dans 50% des cas, un tel paramétrage les condamnait à tout perdre à terme. En d’autres termes, les dés étaient structurellement pipés en défaveur des clients/joueurs.

Cerise sur le gâteau, sur demande de l’intermédiaire, il était possible de modifier les paramètres pour rendre les gains plus ou moins probables via un système de gestion de la relation client à 3 niveaux de risque (high, medium, low). Plus le niveau de risque affecté à un client était élevé, plus rapidement il perdait.

Pour un client particulièrement doué (ou chanceux), il suffisait d’augmenter son niveau de risque à « High » ; à l’inverse, pour un client particulièrement peu doué (ou malchanceux), il était possible de faire la modification à l’inverse, afin qu’il ne se découragent pas trop vite et ne retire ses avoirs avant d’avoir assez (voire tout) perdu.

SO fournissait également une formation à l’argumentation commerciale, avec des scripts mensongers, aux intermédiaires véreux (dont certains employés ont fait une transaction avec la SEC ou été condamnés par un tribunal).

Résultat des courses : 100 millions de $ de pertes pour les gogos états-uniens et une SEC pas contente du tout, qui a porté plainte auprès d’un tribunal du Nevada.

Options binaires ? La ruine garantie. Options binaires ? Nein danke.

Paradoxe géant

Jason Hsu est le fondateur de Rayliant, une société de gestion spécialiste des actions chinoises. Hsu est l’un des fondateurs de Research Affiliates, une société qui aime la recherche : la plupart des fondateurs ont un PhD.

C’est aussi le cas de Hsu, qui était l’invité de l’excellent podcast de Morningstar animé par Christine Benz et Jeff Ptak, CFA, The Long View.

Pour @hsu_jason, invité de @christine_benz et @syouth1 dans le podcast 🎙️ The Long View, la Chine 🇨🇳 est le dernier grand réservoir d'alphahttps://t.co/0VPMIzcRZF

— AlphaBetaBlog (@AlphaBetaBlogFR) April 22, 2021

Il a principalement parlé des caractéristiques du marché chinois, dominé par des investisseurs privés très peu éduqués en matière de placement, s’adonnant à la spéculation et achetant la performance passée.

Selon lui, c’est un des grands réservoirs d’alpha dans le monde, là où le principal marché actions, celui des Etats-Unis, est tellement efficient que la gestion active y a perdu la partie face à la gestion indicielle à bas coûts.

Si les vues de Hsu sur la Chine sont intéressantes, je vais m’attarder ici sur ses réponses à une question de Christine Benz : quels sont les sujets de recherche les plus surévalués par les acteurs de la gestion d’actifs, et les plus négligés ?

Je dirais que les sujets les plus surévalués utilisent des technologies à la mode comme l’apprentissage machine ou l’intelligence artificielle pour construire une énième stratégie pouvant potentiellement délivrer des ratios d’information ou de Sharpe incroyables. Selon moi, les gens qui y consacrent du temps essaient d’utiliser la publication [de leur recherche] comme un moyen de promouvoir un de leurs produits ou de leurs services. Avec un tel conflit d’interêt, il me semble que la qualité de la recherche est suspecte et les enseignements de cette recherche sont significativement moins utiles. J’estime donc qu’il y a bien trop de papiers de recherche qui prennent le train en marche, celui d’une technologie dans le vent considérée comme le remède miracle dans la course à la génération d’alpha.

Et les thème de recherche négligés ?

Les thèmes délaissés sont ceux qui s’intéressent réellement à la totalité de l’écosystème, identifient et discutent de ce paradoxe géant : pourquoi sommes-nous une industrie dans laquelle le gérant ne produit souvent pas de valeur pour le client final, que ce soit parce qu’il ne génère pas d’alpha, ou que la façon dont le fonds est vendu et promu conduit l’investisseur à acheter la performance passée, ce qui le conduit à ne pas bénéficier de l’alpha ou de la performance du fonds ? Je pense qu’il serait nécessaire de faire plus de recherche à ce sujet, pour analyser et comprendre ce qui est déficient dans la façon dont l’écosystème se rémunère, dont il fonctionne et ce qui conduit à délivrer de mauvais résultats aux clients finaux. Et si ces résultats sont aussi mauvais pour les clients finaux, comment se fait-il que les rémunérations dans notre secteur d’activité continuent d’être aussi élevées ?4

Voilà effectivement un sujet qui mérite réflexion et débat.

Parmi les multiples informations figurant dans le rapport de l’AMF sur les chiffres clés de la gestion 2019 de la gestion d’actifs (accessible ici) figure la masse salariale des sociétés de gestion en France : 3,425 milliards d’euros pour 18768 emplois équivalent temps plein.

Soit 182 491 euros par emploi équivalent temps plein. Soit encore, en faisant l’hypothèse d’un taux de charges patronales de 60%, une rémunération annuelle brute moyenne de 114 000 euros.

Entre 2009 et 2019, ça donne cela, toujours en faisant l’hypothèse d’un taux de charges patronales de 60%.

Question pour l’épreuve d’économie du baccalauréat :

Jason Hsu a-t-il raison de se demander pourquoi les rémunérations dans le secteur de la gestion d’actifs sont aussi élevées ? Les clients du secteur de la gestion d’actifs en ont-ils pour leur argent ?

Je ramasse les copies dans 2 heures.

Pendant ce temps aux ??

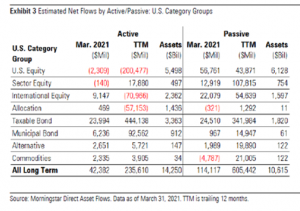

la fête continue pour la gestion, en particulier pour la gestion indicielle. Et pour Vanguard. C’est ce que nous montre l’analyse de la collecte des fonds à fin mars par Morningstar.

Aux 🇺🇸, en matière de collecte, c'est tous derrière et Vanguard devant.

💥 40,4 milliards USD de collecte nette en mars 2021

💥 233,8 milliards sur 12 mois à fin mars.Source : Morningstarhttps://t.co/TT2EfcJKxA pic.twitter.com/laKpgEk0b6

— AlphaBetaBlog (@AlphaBetaBlogFR) April 23, 2021

Record de collecte en mars : 156 milliards de $ pour les produits de long terme (les fonds monétaires sont exclus), après une collecte de 144 milliards en février.

Record de collecte également pour les parias qu’étaient les fonds des catégories Actions Etats-Unis grandes capi Value et Actions Etats-Unis petites capi Value.

Sur 12 mois à fin mars 2021, la gestion indicielle a collecté pour 605 milliards de $, la gestion active pour 235 milliards.

Dans les catégories reines des actions Etats-Unis, la collecte de la gestion indicielle a été de 43,8 milliards de $ là où la gestion active a décollecté à hauteur de 200 milliards, ce qui donne à la gestion indicielle une part de marché de 52,7% à fin mars.

A la même date, pour tous les fonds de long terme, la part de marché de la gestion active est de 57,3%.

Du côté des sociétés de gestion, Vanguard continue de collecter massivement : 40,4 milliards de $ en mars, 233,8 milliards sur 12 mois à fin mars.

Fidelity Contrafund, géré par Will Danoff depuis 30 ans, symbolise les difficultés de la gestion active pour les actions Etats-Unis. Le fonds a enregistré en mars son 41è mois de décollecte consécutive : 17,6 milliards de $ de décollecte sur 12 mois pour des encours à fin mars de 132 milliards de $.

Alors qu’ARK Invest avait collecté 8 milliards de $ sur ses ETF en février, la collecte de mars n’a été que de 880 millions de $.

Et surtout la transparence

Je suis tellement turlupiné par le décalage de performance entre les parts R et SR de H2O Multibonds que j’ai décidé d’en faire un graphique. Auquel j’ai ajouté la part SR C/D du même fonds, petite en encours (6,291 millions d’€ au 22/4), mais ayant les mêmes caractéristiques de frais que la part SR.

En théorie, les parts SR et SR C/D de H2O Multibonds devraient avoir la même performance.

En pratique, ça n’est pas le cas : il y a un écart de 3,41 points de pourcentage en faveur de la « petite » part.

Et de presque 5 points de pourcentage entre la part SR et la part R.

Quand on analyse la performance quotidienne, on voit que celle de la part SR commence à diverger le 9/11/2020. Je suis sûr qu’il y a une explication. Mais laquelle ? J’espère que les investisseurs qui détenaient l’unité de compte H2O Multibonds SR dans leur contrat d’assurance vie et l’ont vendue après le 9 novembre 2020 ont obtenu de leur assureur vie, propriétaire juridique de l’unité de compte, une explication satisfaisante.

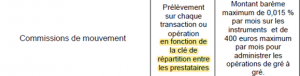

Ah, j’allais oublier mon sujet favori du moment, celui des commissions de mouvement.

Voici ce que mentionne à ce sujet le prospectus de H2O Multibonds consulté le 25/4/2021 sur le site de la société de gestion.

A ma connaissance, il est obligatoire de fournir la clé de répartition entre la société de gestion et le dépositaire (ici CACEIS Bank), autre entité habilitée à percevoir ces scélérates commissions.

Et surtout la transparence, hein.

Du côté de la décollecte, voici où l’on en est.

Du côté de la performance, voici où l’on en l’est.

Les produits dont il a été question dans ma semaine Twitter 17 peuvent être achetés en priorité chez votre libraire (pour les livres).

Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 17 de 2021. Sayōnara. さようなら.

- J’en recommande vivement la lecture : rien ne change vraiment.

- Un clin d’oeil à l’Efficient Markets Hypothesis, théorisée par Eugene Fama en 1970, qui fait la joie des étudiants en finance depuis des décennies.

- J’avais commenté cette hypothèse ici. Dans 10 ans, elle fera peut-être partie de tous les cursus de finance.

- C’est moi qui souligne en italique.