Thomas Pesquet est revenu sur terre, ses photos vont me manquer.

Quant à l’individu narcissique, agité et ignorant qui fait office de 45ème Président des Etats-Unis, il a pris une décision absolument consternante (quoique attendue), qui restera sans doute dans l’histoire comme une des plus grandes erreurs jamais commises par un être humain.

Allez, regardons et écoutons encore la réponse de l’insolent et jeune Président de la République Française, qui s’était montré tellement discret sur l’environnement pendant sa campagne. Pour mieux se rattraper après ? Merci Donald.

We all share the same responsibility: make our planet great again. pic.twitter.com/IIWmLEtmxj

— Emmanuel Macron (@EmmanuelMacron) June 1, 2017

Bienvenue à toutes et à tous dans ma semaine Twitter 22 de 2017. Make our planet great again.

Le risque, une affaire personnelle

Morgan Housel a longtemps été chroniqueur pour The Motley Fool avant de rejoindre The Collaborative Fund, un fonds de capital investissement. Il écrit principalement sur les aspects psychologiques de l’investissement en adoptant une perspective historique.

Dans un post récent, il est revenu sur cette notion universelle et si mal connue, le risque.

Le rapport au risque dépend de l'histoire personnelle de chaque investisseur https://t.co/dDqBKbuYZT par @morganhousel

— AlphaBetaBlog (@AlphaBetaBlogFR) May 30, 2017

Il rappelle qu’en 1978, lors d’un référendum, les Autrichiens avaient dit non à la mise en service d’une centrale nucléaire déjà construite.

Et en conclut que nous ne pensons pas toujours au risque de manière analytique, mais que la culture influe sur notre perception.

A l’époque en effet, de nombreux pays s’étaient tournés vers le nucléaire pour produire de l’électricité, avec peu d’opposition de la part de leurs citoyens.

Notre perception du risque est façonnée par notre culture, la génération à laquelle nous appartenons, et nos expériences.

Les investisseurs ayant traversé le krach de 1929 ont eu ensuite une forte aversion au risque, comme ceux ayant souffert durant l’explosion de la bulle internet au début de notre siècle.

Ceux qui ont commencé à investir après 2008 n’ont jamais connu de krach et ont une relation au risque très différente de celles des générations antérieures.

Indices : t’es tradi ou factoriel ?

Daniel Sotiroff est analyste chez Morningstar.

Dans un post récent, il est revenu sur la distinction entre les indices traditionnels et les indices dits « smart beta ».

En dépit de la montée en puissance du #smartbeta, les indices capi-pondérés sont toujours là https://t.co/xH00ktPYa4 via @DanielSotiroff

— AlphaBetaBlog (@AlphaBetaBlogFR) June 1, 2017

L’indice capi-pondéré est, depuis des décennies, « la » représentation du marché. Le poids de chaque entreprise dans l’indice est proportionnel au poids de la capitalisation boursière de l’entreprise dans la capitalisation totale.

Un fonds indiciel répliquant la performance d’un indice capi-pondéré n’a que peu de transactions à effectuer : réinvestir les dividendes, acheter les valeurs entrant dans l’indice et vendre celles qui en sortent.

En conséquence, son taux de rotation du portefeuille et ses frais de transaction sont généralement faibles. Le taux de rotation est une mesure de l’activité transactionnelle d’un fonds.

Si chaque valeur composant les fonds est détenue en moyenne 1 an, le taux de rotation est de 100% (l’intégralité du portefeuille change une fois par an). Si la durée de détention moyenne est de 5 ans, le taux de rotation est de 20% (5/100). Plus le portefeuille « tourne », plus les frais de transaction, imputés au fonds, sont élevés, et plus ils sont élevés, plus la performance qui revient à l’investisseur est faible.

L’indice capi-pondéré présente quelques inconvénients, notamment en période d’exubérance irrationnelle. Lors de la bulle internet par exemple, les technologiques ont atteint des valorisations très déconnectées de leur valeur intrinsèque. Leur poids dans les indices s’est accru, ce qui revenait à surpondérer des valeurs survalorisées, avec des conséquences très désagréables quand le cours de ces actions est brutalement revenu à la réalité.

Cependant, pour Sotiroff, cet inconvénient n’est pas suffisant pour rejeter l’approche capi-pondérée.

Plus ennuyeux, dans certains pays, un petit nombre de valeurs pèse trop lourd dans l’indice, qui n’offre plus une diversification suffisante. Ou dans certains indices régionaux (regroupant plusieurs pays d’une même zone), certains pays peuvent avoir un poids disproportionné dont l’investisseur n’a pas toujours conscience.

C’est dans ces cas de figure que les indices capi-pondérés ne sont pas efficients.

Sous réserve que l’indice répliqué soit suffisamment diversifié, tout investisseur voulant s’y exposer à bas coût pourra choisir un indice capi-pondéré.

Avant de s’exposer à un indice factoriel, il convient de se poser les questions suivantes : quelles stratégies vont vous donner l’accès le plus pur aux actifs que vous souhaitez détenir ? Avec quel degré d’agressivité voulez-vous vous exposer à ces actifs ? Comment voulez-vous exprimer votre opinion sur ces actifs ?

Et vous pensiez qu’investir, c’était facile ? Investir, c’est beaucoup de travail.

SAS Bill Sharpe

Avec Jack Bogle, le fondateur de Vanguard, Eugene Fama et Kenneth French, les « inventeurs » des facteurs, Bill Sharpe fait partie des légendes vivantes de la finance.

Une des pères du CAPM (capital asset pricing model, ou MEDAF, modèle d’évaluation des actifs financiers), Sharpe est également le concepteur d’un ratio portant son nom (mesurant la performance d’un actif par unité de volatilité).

Dans son excellent podcast Masters in Business diffusé sur Bloomberg, Barry Ritholtz s’est récemment entretenu avec le père du ratio de Sharpe. 2 heures de bonheur.

#podcast avec Bill Sharpe: "le terme #smartbeta me rend malade" https://t.co/FINWAuDcBi via @ritholtz

— AlphaBetaBlog (@AlphaBetaBlogFR) June 4, 2017

Bientôt âgé de 83 ans, Sharpe rappelle à Ritholtz qu’à l’époque où il rédigeait sa thèse (à la fin des années 1950), les moyens de calcul étaient bien moins puissants qu’aujourd’hui.

Il considère qu’il est toujours aussi difficile de mesurer la tolérance au risque des investisseurs.

S’interrogeant sur le ratio de Sharpe comme mesure du risque, il estime que la semi-variance (qui mesure le risque lors des baisses) et sa transcription sous forme de ratio, le ratio de Sortino, sont des compléments utiles. Même si aucune de ces mesures n’est une approximation parfaite du risque, peut-être que la variance est une approximation à peu près satisfaisante.

Sharpe est un partisan de l’approche indicielle, et le terme « smart beta » le rend malade.

Ecoutez le podcast, Sharpe est absolument passionnant et Ritholtz est un excellent intervieweur.

Grantham : cette fois, c’est différent

Jeremy Grantham est le co-fondateur de GMO, une société de gestion de Boston (77 milliards de $ d’actifs sous gestion au 31 mars 2017). Très suivi pour la qualité de ses analyses, c’est également un observateur attentif des bulles.

Grantham est un investisseur Value ayant su éviter les bulles japonaises, internet et du logement. Jusqu’à une époque récente, il considérait que nous étions dans une bulle en raison de valorisations, notamment sur les marchés états-uniens, déconnectées de la valeur des entreprises.

Il vient de changer d’avis, comme le rapporte Robin Wigglesworth du Financial Times.

Jeremy Grantham a changé d'avis et ne voit plus de bulle https://t.co/cYfXLl9OQk via @RobinWigg

— AlphaBetaBlog (@AlphaBetaBlogFR) June 4, 2017

Grantham considère en effet que la hausse se retrouve dans tellement de secteurs et de régions qu’on ne peut plus parler de bulle. Il voit trois piliers à cette hausse : des taux d’intérêt bas, des profits solides et une absence d’euphorie.

De plus, cet ardent partisan du retour à la moyenne du cours des actifs financiers concède maintenant que depuis la fin des années 1990, les ratios de valorisation des actions aux Etats-Unis ont fortement augmenté et pourraient rester élevés.

Que dit Grantham (ma traduction) ?

Un investisseur Value comme moi pense obsessionnellement au retour à la moyenne. Il est difficile de voir quand le monde a changé, mais mon boulot, c’est de penser aux marchés, pas d’être le membre d’une secte.

En d’autres termes, quand le monde change, il faut savoir changer d’avis. Une leçon valable pour tout le monde, non ?

Reformuler le débat Gestion Active ou Passive

Rick Redding est directeur général de l’Index Industry Association, qui regroupe les fournisseurs d’indices. Son job consiste à promouvoir les activités de ses membres et il a donc un intérêt professionnel à dire du bien des indices (c’était ma rubrique « D’où tu parles ? » ou « Incentives matter »).

Selon moi, les nouveaux maîtres de l’univers financier sont les fournisseurs d’indices. Deux conséquences à cela : il convient de mieux connaître ces acteurs dont l’influence est phénoménale ; il convient d’analyser de manière approfondie tout indice avant de s’exposer à un véhicule en répliquant la performance.

Dans un post d’invité publié sur www.etf.com, Redding considère que les termes du débat gestion active contre gestion passive ne sont pas correctement posés.

Gestion active ou Gestion passive ? Ce n'est pas la bonne question. https://t.co/Xd0YhmBdpX pic.twitter.com/3yfPNz1qT7

— AlphaBetaBlog (@AlphaBetaBlogFR) June 2, 2017

Selon lui, il faut plutôt s’intéresser à l’efficience et à la structure des marchés, qui ont beaucoup évolué depuis 15 ans : schématiquement, de la cotation à la criée au trading haute fréquence.

Comme Sharpe (voir ci-dessus), Redding rappelle que ce n’est que très récemment que l’augmentation de la puissance de calcul a permis de calculer, et donc de créer, des indices sur des stratégies complexes (indices de crédit, indices multifactoriels, indices de volatilité).

Plutôt que de se lancer tête baissée dans l’opposition Gestion active vs Gestion passive, les investisseurs et leurs conseillers devraient déterminer précisément leurs objectifs et le couple-rendement risque qui en découle.

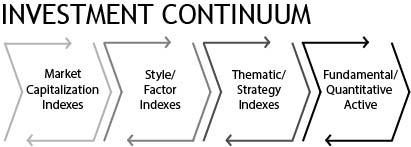

Redding propose un schéma décrivant ce qu’il appelle le « continuum de l’investissement ».

A gauche, les indices capi-pondérés (voir ci-dessus mon commentaire sur le post de Daniel Sotiroff). En progressant vers la droite, on arrive aux indices de style, ou factoriels, puis aux indices thématiques ou de stratégie, et enfin à la gestion active, qu’elle soit fondamentale ou quantitative.

L’investisseur doit déterminer ses objectifs et choisir les meilleurs instruments pour les atteindre.

Sans préjuger du choix des stratégies utilisées, Redding rappelle que les ETF permettent de s’exposer à presque toutes les stratégies.

Sa conclusion est dans mon tweet. Investisseurs, conseillers, le message est clair : étudiez activement les indices !

Obligations : 3 idées reçues

BlackRock est le plus grand gérant au monde, avec des actifs de 5,4 trillions de $ au 31 mars 2017 (1 trillion = 1000 milliards).

J’admire sa stratégie en matière de production de contenu : un contenu technique de très grande qualité à destination des professionnels, et un contenu pédagogique à destination des investisseurs privés via un excellent blog.

Les particuliers ont des opinions erronées sur l'investissement en obligations https://t.co/V10h27GgOI par BlackRock Blog

— AlphaBetaBlog (@AlphaBetaBlogFR) May 31, 2017

S’appuyant sur les résultats d’un sondage effectué en avril 2017 auprès d’un échantillon d’investisseurs privés états-uniens, BlackRock identifie trois idées reçues en matière d’investissement obligataire.

Idée reçue #1 : la remontée des taux d’intérêt n’affecte pas négativement les investissements obligataires. C’est inexact : les taux d’intérêt et le cours des obligations évoluent de manière opposée. Quand les taux montent, le cours des obligations déjà émises baisse, et vice versa.

Idée reçue #2 : l’investissement obligataire est sans risque. C’est inexact. Dans les cas extrêmes, un émetteur d’obligations peut faire défaut et ne pas payer les intérêts ni rembourser le principal à l’échéance.

Idée reçue #3 : il suffit d’investir dans les obligations d’émetteurs de son pays pour avoir un portefeuille obligataire diversifié. C’est inexact, comme pour un portefeuille d’actions, il convient d’être diversifié (géographiquement, par type d’émetteur, etc.) pour réduire les risques d’un portefeuille obligataire.

Vanguard attaqué, Ritholtz à la rescousse

Jared Dillian a récemment publié une tribune sur le site de Bloomberg, dans laquelle il s’irritait de la posture morale supérieure prise par Vanguard (posture plus fantasmée que réelle d’ailleurs), qu’il qualifiait en outre d’organisme à but non lucratif.

Il se demandait en outre pourquoi le reste de l’industrie n’avait pas opté pour le même type de structure à but non lucratif, si elle était si bonne pour les investisseurs.

Barry Ritholtz a vigoureusement réfuté les arguments de Dillian sur le même site Bloomberg.

Pour @ritholtz, Vanguard n'a rien d'une structure à but non lucratif, c'est un acteur parfaitement capitaliste https://t.co/HeF9iCE8qb

— AlphaBetaBlog (@AlphaBetaBlogFR) June 3, 2017

Ritholtz rappelle d’abord qu’il est très favorable à l’investissement indiciel low cost, qu’il détient des fonds Vanguard dans son portefeuille personnel et que les clients de sa société, Ritholtz Wealth Management, en détiennent également.

Il rectifie ensuite l’assertion selon laquelle Vanguard n’aurait pas de but lucratif : Vanguard a une structure de type mutualiste, comme nombre de banques et de compagnies d’assurance, y compris aux Etats-Unis.

Dans une structure de ce type, les profits ne sont pas distribués aux actionnaires sous forme de dividendes mais restitués aux propriétaires sous forme de baisse du coût des prestations, ce qui est fiscalement très efficace (la distribution de dividendes est généralement taxée, l’économie faite ne l’est pas).

Dillian rappelait dans sa tribune que certains commentateurs assimilaient la gestion indicielle au communisme [plus exactement au marxisme]. Pour Ritholtz, Vanguard est un acteur on ne peut plus capitaliste : il offre un service à très faible coût auquel les clients sont très réceptifs.

Ritholtz rappelle que les biens de consommation et les biens technologiques sont soumis à des pressions continues sur les prix, auxquelles les entreprises bénéficiant d’économies d’échelle répondent. Pourquoi l’industrie des services financiers ne serait-elle pas soumise à une même pression ?

Sa conclusion (ma traduction) :

Qui a-t-il de plus capitaliste que des produits en concurrence sur un marché pour séduire les consommateurs par la qualité et les prix ? Les quasi-capitalistes semblent ne pas aimer la concurrence ; selon moi, c’est se plaindre de la concurrence sur les prix qui ressemble plus au communisme.

Vive la concurrence !

La semaine dernière, j’ai réagi à une tribune parue dans le Financial Times du patron de Pictet Asset Management, Renaud de Planta, qui prédit une apocalypse économique si la gestion indicielle poursuit sa marche en avant [un « pseudo-capitaliste » si l’on suit le raisonnement de Ritholtz ?]. Mon post « Apocalypse Indexing » est accessible ici.

Vous pouvez être alerté.e à chaque publication d’un nouveau post sur Alpha Beta Blog. Il vous suffit de renseigner votre adresse email dans la partie droite du site (ou tout en bas quand votre consultation s’effectue depuis un terminal mobile) et de cliquer sur « Je m’abonne ». Votre adresse email ne servira qu’à vous notifier par courrier électronique.

Vous pouvez aussi suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

Enfin, n’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre commentaire ne sera pas directement publié, j’aurai à le valider pour qu’il apparaisse.

Ici et ainsi se termine ma semaine Twitter 22 de 2017. A la semaine prochaine.

Une réponse sur « Ma Semaine Twitter #22 de 2017 »

Toujours pas d’ « apocalypse économique si la gestion indicielle poursuit sa marche en avant », 6 ans après cette crainte !