Raymond Barre, « le meilleur économiste de France ». C’était il y a fort longtemps, durant le septennat de Valéry Giscard d’Estaing (1974-1981). Ce dernier venait de remercier son premier ministre Jacques Chirac et nommait à sa place un professeur d’université devenu commissaire européen, Raymond Barre donc (le nounours à grandes oreilles ci-dessus, pour celles et ceux d’entre vous qui ont eu la chance de ne pas connaître l’inénarrable bébête show sur TF1).

Du sérieux, de l’ennuyeux, du technique, pas le genre à mettre la main au cul des vaches lors du Salon de l’Agriculture comme son prédécesseur. Célèbre pour ses roupillons durant les séances de questions à l’Assemblée Nationale. L’austère Raymond fut ensuite élu maire de Lyon. Puis il mourut.

Autre édile, le non moins inénarrable Patrick Balkany, rattrapé après des années par la patrouille fiscale, en attente de jugement. Il a reconnu la fraude, mais que voulez-vous, ce n’était pas de sa faute s’il avait des parents riches qui n’avaient pas déclaré tous leurs avoirs au fisc. Et puis, que voulez-vous, à cette époque, « frauder le fisc était un sport national ».

Ah. Bon, évidemment, vu comme ça.

Mais pas un premier ministre ? Pas Raymond Barre quand même ?

Eh si. C’est en tout cas ce que m’a appris Le Canard Enchaîné du 3 juillet. Le rigide, le vertueux Raymond avait planqué 11 millions de francs suisses en Suisse. Et comme les délicieux époux Balkany, les héritiers ont été rattrapés par la patrouille fiscale.

Le Canard rappelle les martiales paroles de Raymond Barre le 5 octobre 1976 devant les députés :

La première démarche [de justice sociale] est de faire disparaître la fraude fiscale. Celle-ci crée des privilèges iniques auxquels les Français sont de plus en plus sensibles.

Allez, Raymond n’a rien inventé et ces facéties fiscales ne se sont pas arrêtées après lui. Plus près de nous, il y a eu un ministre du budget, Monsieur Cahuzac, qui déclarait ceci, tout aussi martial et droit dans ses bottes que Monsieur Barre :

Je n’ai pas, je n’ai jamais eu de compte en Suisse, à aucun moment, et la réponse apportée aux autorités françaises par la Suisse, permettra, je l’espère, très vite, et le plus vite serait le mieux, d’en finir, avec ces saletés.

Bon courage après ça pour faire descendre les deux-roues et les trottinettes électriques des trottoirs.

Si vous utilisez Twitter pour suivre l’actualité économique et financière, vous n’avez pas pu échapper à cette publicité depuis plusieurs semaines.

Rendement moyen d’une SCPI : 4,35 % – Grâce à Moniwan c’est 8,5 % la première année – Qu’attendez-vous ?

➡️ https://t.co/4mE2JSzsXB pic.twitter.com/kAiVSCsRfn— Moniwan.fr (@Moniwan_FR) May 29, 2019

La pierre, elle, ne ment pas.

8,5% de rendement la première année, qu’attendez-vous ? Je vous rappelle que le livret A ne rapporte que 0,75%.

La pierre, elle, ne ment pas.

8,5% de rendement la première année, qu’attendez-vous ?

Bon, cliquez sur le lien et lisez avec attention toute la documentation. Quant à moi, j’ai cessé de croire au Père Noël il y a longtemps.

Bienvenue dans ma semaine Twitter 26 de 2019.

GOT, GOH2O, saison 2

J’ai suivi de très près la saga H2O AM sur Twitter, car c’est une affaire vraiment passionnante. Si vous avez manqué un des multiples rebondissements, utilisez ce lien pour lire les différents tweets que j’y ai consacré.

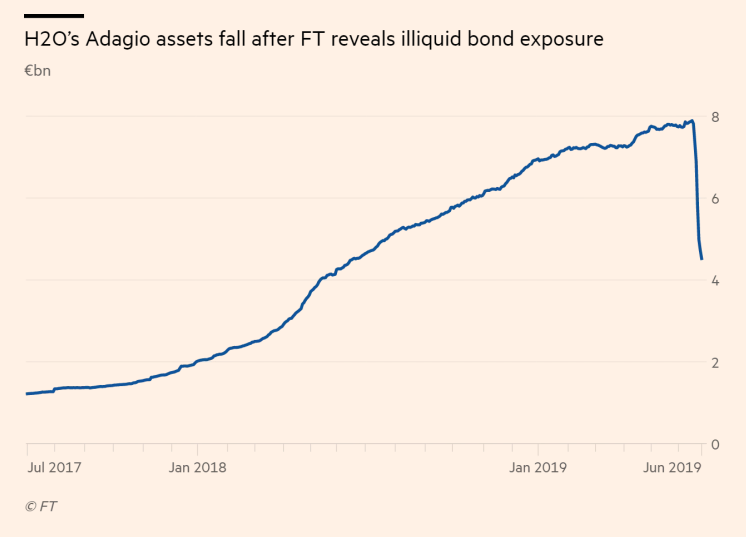

Pourquoi passionnante ? Parce que H2O AM est une très belle réussite entrepreneuriale, les performances époustouflantes de certains fonds ayant porté les encours de la société créée en 2010 à environ 30 milliards d’euros (avant l’affaire), là où Carmignac Gestion, autre grande réussite entrepreneuriale, en revendiquait 39 au 31 mars 2019, après 30 ans d’existence.

Réussite d’autant plus spectaculaire qu’une partie de l’équipe de gestion de H2O AM avait déjà délivré des performances spectaculaires chez Crédit Agricole Asset Management (CAAM), devenu Amundi, où Bruno Crastes avait passé 22 ans.

Chez CAAM, Bruno Crastes symbolisait la gamme VaR, qui proposait des produits de performance absolue à niveau de risque croissant : VaR2, VaR4, VaR8, VaR20. Cette gamme connut un succès spectaculaire en matière de croissance des encours, ainsi qu’une décollecte tout aussi spectaculaire en raison de la crise des subprime.

Les subprime, vous vous rappelez ? ces prêts hypothécaires consentis à des emprunteurs insolvables par des intermédiaires rémunérés à la commission et packagés dans des véhicules de titrisation permettant aux organismes prêteurs de se débarrasser de ces actifs pourris ; lesquels (véhicules de titrisation), par la magie du Saint Esprit, étaient magnifiquement notés par Fitch, Moody’s et Standard & Poor’s. Et qui, quand la bise fut venue, ne valaient à peu près plus rien et surtout étaient totalement illiquides.

Illiquides. Il arrive que l’histoire bégaie.

Premier bégaiement. Remontons le temps en lisant Les Echos du 31 mars 2008 (c’est moi qui souligne en gras) :

Entre le 30 juin 2007 et fin février 2008, les actifs de VaR2 ont reculé de 61 %, à 5,08 milliards d’euros, et ceux de VaR4 de 63 %, à 2,6 milliards d’euros.

Voici ce qu’il est advenu aux encours de H2O Adagio.

Deuxième bégaiement. Toujours dans Les Echos du 31 mars 2008, voici ce que déclarait Pascal Blanqué, alors directeur de la gestion de Crédit Agricole Asset Management Group. Je vous conseille de (re)lire intégralement cet entretien. Vous y verrez l’illustration de l’adage Nihil novi sub sole (rien de nouveau sous le soleil).

Le mouvement de décollecte, qui avait commencé l’été dernier [2007] et s’était accéléré à l’automne, a nettement ralenti depuis le début de l’année 2008.

Et voici un extrait d’un des lapidaires communiqués de presse de H2O Asset Management en date du 26 juin 2019.

Redemptions have markedly subsided to a level roughly five times less than at their peak (on 21 June), down to €450m today.

Soit (ma traduction) :

Les rachats ont considérablement diminué pour s’établir à un niveau représentant environ cinq fois moins que le pic (le 21 juin), soit 450 millions d’€ aujourd’hui1.

Affaire passionnante parce que les lacunes de la société en matière de transparence et de communication sont criantes : les rapports mensuels des fonds disponibles sur le site de la société ne permettent pas de comprendre comment la performance est atteinte2 et la communication au début de la crise a été particulièrement indigente.

L’observateur attentif du microcosme de la gestion que je suis s’est parfois amusé à suivre les différentes réactions :

- Morningstar qui a immédiatement suspendu la notation qualitative de H2O Allegro pour ne pas être en retard d’un métro comme avec Woodford.

- Quantalys3 qui décide de retirer les fonds H2O AM de ses portefeuilles modèles « par mesure de précaution ».

- Des sélectionneurs de fonds qui avaient bien entendu décelé les lacunes de H2O AM en matière de gestion des risques lors des due diligence et n’avaient jamais, au grand jamais, investi dans les fonds.

- Des concurrents qui jubilaient (en off bien sûr) en disant « ce qui devait arriver arriva ».

- Et à l’autre extrémité du spectre, les aficionados, notamment des conseillers en gestion de patrimoine furieux du tapage médiatique contre Bruno Crastes, « décidément ces incapables de journalistes ne comprennent rien à rien ».

De mon côté, en faisant le ménage dans un contrat d’assurance vie détenu au sein de mon foyer fiscal, je me suis aperçu que j’étais également exposé à H2O Moderato (en plus de H2O Multibonds et Eres H2O Quatuor que j’avais mentionnés la semaine dernière). Je n’ai pas vendu et n’ai pour le moment pas l’intention de le faire. Connaissant assez bien l’histoire de Bruno Crastes et Vincent Chailley, je savais à quoi m’en tenir (à défaut de comprendre comment est réalisée la performance) et H2O Multibonds était dans la poche « casino » du contrat d’assurance vie en question4.

En fouinant dans les prospectus et les documents des fonds, j’ai fait quelques découvertes intéressantes.

J’ai notamment découvert qu’à fin mai, les actions non cotées représentaient 10,8% de l’actif net de H2O MultiEquities. C’est beaucoup, et c’est ce qui a déclenché l’affaire Woodford. Les actifs de H2O MultiEquities sont sans commune mesure avec ceux du fonds Woodford Equity Income (ils leur sont très inférieurs), mais c’est quand même ennuyeux. J’attends le reporting du fonds à fin juin pour voir comment le poids des actions non cotées évolue.

J’ai également noté5 les importants et intrigants écarts de performance du fonds par rapport à son indicateur de référence depuis 4 semaines.

#H2OAM : les titres actions non-listés représentaient 10,8% de l'exposition nette du fonds H2O MultiEquities d'après le reporting de la société à fin mai. Euh, 10,8% ? https://t.co/4TeRJZaAVr pic.twitter.com/nl1iLs8rhJ

— AlphaBetaBlog (@AlphaBetaBlogFR) June 27, 2019

J’ai appris à connaître les modalités du swing pricing. Mais il ne sera pas possible de savoir quelles VL ont été « swinguées ». C’est aussi secret que la recette du Coca Cola.

Le document (https://t.co/WJh5KVzTz0) dans lequel #H2OAM explique sa politique en matière de swing pricing précise ceci : "Aucune information ne sera communiquée pour préciser si la valeur liquidative a été ajustée ou pas."

— AlphaBetaBlog (@AlphaBetaBlogFR) June 28, 2019

Autre curiosité : pour le calcul de la commission de performance, ce sont les VL « non swinguées » qui sont utilisées.

"L’effet ponctuel du swing pricing sur la valeur liquidative n’étant pas lié à la gestion, les frais de

surperformance sont calculés avant l’application de cette méthode."

Mmmm, ça j'aime moins, surtout en cas de rachats massifs et de "swinguage" de la VL à la baisse.— AlphaBetaBlog (@AlphaBetaBlogFR) June 26, 2019

Mais surtout, j’ai découvert avec horreur que les fonds H2O AM facturaient des commissions de mouvement, sans que les prospectus ne mentionnent précisément la répartition de ces honteuses commissions entre la société de gestion et le dépositaire :

Prélèvement sur chaque transaction ou opération en fonction de la clé de répartition entre les prestataires.

Ca commence quand même à faire beaucoup, d’autant plus que H2O AM avait de facto fermé les parts R de ses fonds en début d’année pour les remplacer par des parts SR, bien plus chères. J’y reviendrai dans un post dédié.

Des nouvelles de Neil Woodford

Dans la bataille de l’illiquidité, ce sont les Anglais qui avaient tiré les premiers en 2019 (voir ici, L’affaire Woodford).

Le « gating » (la suspension des souscriptions et des rachats) peut se faire par périodes de 28 jours. La première de ces périodes est arrivée à expiration vendredi dernier. Sans surprise, le fonds LF Woodford Equity Income (fonds ouvert à capital fixe) reste fermé pour une période supplémentaire de 28 jours.

Neil Woodford s'explique sur la prolongation pour 28 jours du gel des transactions sur le fonds LF Woodford Equity Income Fund. https://t.co/O4OuS777nq via @YouTube

— AlphaBetaBlog (@AlphaBetaBlogFR) July 3, 2019

L’affaire continue de faire grand bruit au Royaume-Uni, où Neil Woodford était la rock star de la gestion actions6, dans un pays où de nombreux actifs doivent préparer leur retraite en investissant en fonds, où il existe de très puissants supermarchés de fonds (St James’s Place et Hargreaves Lansdown), et où il existe une presse financière de qualité, avec d’excellents journalistes, et même des rubriques placements de qualité dans la presse généraliste.

On en apprend de belles sur la gestion Woodford. Ainsi, d’après MSCI, près de 85% du portefeuille du fonds Equity Income étaient illiquides fin 2018. 85%, là où la limite réglementaire est à 10%.

On vit dans un monde dangereux : d'après MSCI (qui, comme la cavalerie, arrive après la bataille), 85% des actifs du fonds Equity Income étaient illiquides à la fin de 2018. https://t.co/FyBz363eYe

— AlphaBetaBlog (@AlphaBetaBlogFR) June 27, 2019

Dans un papier passionnant paru dans le Wall Street Journal, Paul Davies a analysé les montages (légaux) autour des différents fonds de Woodford, dont Woodford Patient Capital Trust, qui est coté en bourse, et montré que Northern Trust, le dépositaire du Trust, lui avait prêté 150 millions de £. Il va sans doute falloir patienter pour le remboursement.

Remarquable papier de @PaulJDavies sur les poupées russes des fonds Woodford (Equity Income et Patient Capital) et le prêt de 150 millions de £ de Northern Trust à Patient Capital. https://t.co/EN45eTCrKw pic.twitter.com/CtG2GRgNzB

— AlphaBetaBlog (@AlphaBetaBlogFR) June 26, 2019

Enfin, la presse s’est déchaînée contre Hargreaves Lansdown (HL), un des principaux supermarchés de fonds du Roayaume-Uni, pour son soutien indéfectible à Woodford, dont le fonds Equity Income représentait une partie importante du chiffre d’affaires (40 millions de £ depuis le lancement du fonds en 2015), et qui a longtemps été présent dans l’influente liste Wealth 50 (dont il n’a été retiré que le 3 juin, quand les transactions sur le fonds ont été suspendues).

Cette liste ne comporte que des fonds ayant signé un accord de distribution avec HL.

HL a donc lancé une enquête interne pour savoir comment les fonds sont recommandés par HL. Hilarant ou consternant ? Les deux, non ?

J’imagine l’équivalent dans un grand restaurant : « Thierry Marx lance une enquête interne pour savoir comment les plats sont préparés dans son restaurant ».

Je me demande d’ailleurs comment les pendants français à la liste Wealth 50 sont sélectionnés par les grands distributeurs en France, notamment par les acteurs en ligne que sont Boursorama, Fortuneo et Binck.

Hargreaves Lansdown has "launched an internal investigation into how products are recommended."

Seriously?https://t.co/qpiU9eKwgn #Woodford— Philippe Maupas (@philmop) July 1, 2019

Si l’on doit retenir un enseignement de ces deux affaires (H2O AM et Woodford Investment Management), c’est qu’il faut s’intéresser de près à la liquidité. Pour Mark Carney, le gouverneur de la Bank of England, les fonds promettant une liquidité quotidienne alors qu’ils détiennent des actifs illiquides reposent sur un mensonge.

D’où ma brillante suggestion, qui ne sera pas plus entendue que celle de bannir les scélérates commissions de mouvement en France :

#H2OAM : en matière d'étiquetage nutritionnel, il y a le NutriScore, combattu par les sociétés du secteur. A quand un NutriScore de liquidité obligatoire pour les fonds UCITS ? Le LiquidiScore ? (4/4)

— AlphaBetaBlog (@AlphaBetaBlogFR) June 27, 2019

Quasi-gratuité (mon oeil)

Récemment (voir ici, Dirty Clean Shares), je me demandais ceci :

Se pourrait-il que la société de gestion soit un loup pour le client en gestion sous mandat ?

Comme on dit que l’homme est un loup pour l’homme (Homo homini lupus) ?

On peut se poser la même question au sujet des acteurs de l’assurance vie, y compris d’un de ceux qui ont les moins mauvaises pratiques comme l’Afer7.

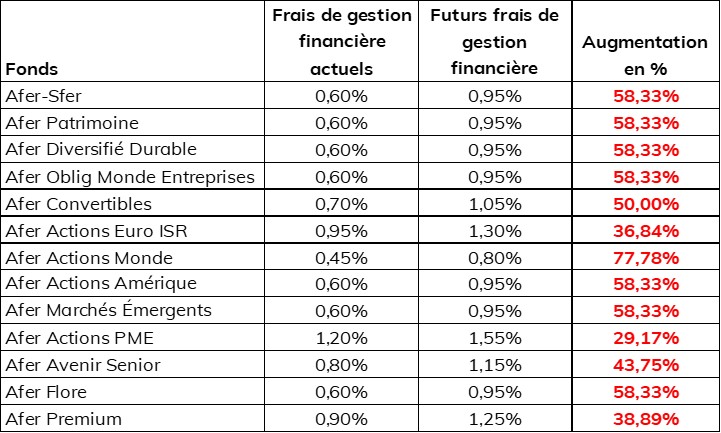

L’association a tenu son assemblée générale annuelle le 25 juin dernier, et a fait voter plusieurs changements dans la politique tarifaire, faisant évoluer le contrat d’assurance vie vers ce que Gérard Bekerman, le président de l’Afer, qualifie de « quasi-gratuité ».

Baisse de certains frais pour le contrat Afer, hausse des frais de gestion des UC de 35 points de base (soit une augmentation de 58% pour les UC de diversification), je ne parlerais pas de "quasi-gratuité".

[Je suis adhérent.] https://t.co/WfPYVitm07— AlphaBetaBlog (@AlphaBetaBlogFR) June 28, 2019

Alors, c’est quoi la « quasi-gratuité » ?

Tout d’abord, c’est de supprimer les frais pour les versements sur les unités de compte et le fonds en euro diversifié, et le baisser de 2% à 0,5% sur le fonds en euro traditionnel. Je rappelle que les frais sur versement à 0% sont le standard des contrats internet depuis plus de 10 ans et que ces frais sur versement étaient (et sont toujours) négociables auprès de son courtier8.

Ensuite, c’est de supprimer les frais sur arbitrage. Même commentaire : il était plus que temps, les contrats internet ne facturent pas de frais d’arbitrage.

Mais, car il y a un tout petit mais après ces excellentes nouvelles, les frais de gestion financière des unités de compte (UC) vont augmenter de 0,35 point de pourcentage. Oh, presque rien.

Voilà comment c’est expliqué dans la lettre des adhérents numéro 112 de mai 2019 par Gérard Bekerman, le président.

Les souscriptions en unités de compte demandent un conseil personnalisé, renforcé et étendu. Les frais financiers sur les unités de compte augmenteront de 35 points de base ce qui, par rapport au marché demeure très compétitif.

Passons sur le fait que le segment que j’ai mis en italique n’a aucun sens. Sans connaître les frais de gestion financière après augmentation, il est absolument impossible de savoir si ces frais sont compétitifs par rapport au marché.

Ce qui avait été soigneusement omis dans la documentation envoyée aux adhérents, c’est de préciser le pourcentage de cette très légère hausse.

Oh, presque rien.

Entre 29 et 77% d’augmentation pour les unités de compte (UC), hors unités de compte immobilières, déjà suffisamment chères pour pouvoir rémunérer les courtiers. Et ce, tous les ans.

Voici un tableau récapitulatif du pourcentage de hausse pour toutes les UC concernées.

Un courtier d’assurance vie n’a pas l’obligation d’agir dans l’intérêt exclusif de ses clients, à l’égard desquels il n’a pas de responsabilité fiduciaire (voir ici ma chronique à ce sujet parue initialement dans le magazine Gestion de Fortune).

Il doit faire vivre son réseau de courtiers (ce qui est légitime), mais en l’espèce, l’Afer n’a absolument pas été transparente quant aux conséquences des baisses et hausses de tarifs soumises au vote des adhérents.

Ces derniers ont donc approuvé et la baisse des frais sur versement (ponctuels et négociables) et la très forte augmentation (non quantifiée, permanente et surtout non négociable) des frais de gestion financière de certaines unités de compte.

Cette augmentation, vous allez9 la payer sans vous en apercevoir pendant toute la durée de votre adhésion. Bien joué.

C’est pour votre bien mes agneaux.

Le contrat Afer conserve des frais de gestion au titre de l’assurance vie parmi les plus bas du marché : 0,475%. J’attends avec impatience qu’un assureur s’aligne (Spirica, une société du groupe Crédit Agricole, assure un contrat, Linxea Spirit, dont les frais de gestion dont de 0,5%, et qui propose de nombreux ETF à bas coûts)10.

Si quelqu’un chez Spirica me lit, et si un courtier entreprenant a envie de mordiller les mollets de l’Afer, n’hésitez pas à lancer un contrat à 0,475% ou moins de frais de gestion offrant des ETF à bas coûts. Par exemple à 0,45%.

Et plutôt que d’agiter une rentabilité de 8,5% la première année, vous pourriez promouvoir les frais les plus bas de l’assurance vie. Chiche ?

Choisir un ETF

Il existe environ 2300 ETF en Europe, il importe donc d’avoir une méthode pour faire son choix dans une offre toujours plus riche. Jose Garcia-Zarate, analyste ETF chez Morningstar, présente sa méthode.

Les critères de sélection d'un #ETF indiciel selon Morningstar. En numéro 1, le choix de l'indice. https://t.co/tDvVezBfBT

— AlphaBetaBlog (@AlphaBetaBlogFR) June 25, 2019

- Choisir l’indice : c’est la première et la plus importante étape.

- Choisir le type de réplication : soit l’ETF réplique l’indice sous-jacent en s’exposant à tout ou partie des titres qui le composent (réplication physique), soit il s’expose à la performance de cet indice via un produit dérivé, un swap (réplication synthétique). Les deux méthodes ont des avantages et des inconvénients (avec le physique, la société de gestion peut prêter les titres qu’elle détient et en tirer un revenu qu’elle partage avec les investisseurs, avec le synthétique, il est parfois possible de diminuer légalement l’imposition des dividendes).

- Parmi les autres considérations, Garcia-Zarate mentionne

- Le choix de la société de gestion. Il recommande de choisir un prestataire qui se concentre sur la gestion d’actifs11.

- Choix du domicile, qui peut avoir des implications fiscales.

- Frais.

- Devise.

- Traitement des revenus : certains ETF distribuent les revenus, d’autres les capitalisent.

- Prêt de titres : l’ETF le pratique-t-il, et si oui, quelle part du revenu revient à l’ETF.

- Qualité du suivi de la performance de l’indice.

- Coût du trading et liquidité.

On le voit, les paramètres sont multiples et le choix d’un ETF est rarement un exercice trivial.

Morningstar a publié un excellent rapport sur le marché européen des ETF accessible ici.

1000 milliards de $

C’est le seuil que vient de franchir Vanguard en encours gérés en ETF. Vanguard est encore très loin derrière le leader iShares (BlackRock), qui gère plus de 1550 milliards de $, mais Vanguard gère également beaucoup d’argent dans des stratégies indicielles déployées dans des fonds traditionnels.

Vanguard rejoint iShares dans le club sélect des émetteurs d'#ETF gérant plus de 1000 milliards de $. Je rappelle que Vanguard gère aussi des fonds indiciels traditionnels. https://t.co/eCFKgUNYY3

— AlphaBetaBlog (@AlphaBetaBlogFR) June 26, 2019

Eric Balchunas, l’excellent analyste ETF de Bloomberg, a rappelé comment Vanguard en était arrivé là : il a fallu 18 ans, 15 pour atteindre 500 milliards de $, et 3 ans supplémentaires pour dépasser les 1000 milliards ; Vanguard n’a pas connu un seul trimestre de décollecte ; Vanguard a collecté 23 milliards de $ en 2008, annus horribilis pour la gestion s’il en fut ; Vanguard gère 80 ETF, dont 61 ont des encours supérieurs à 1 milliard ; et 2 mammouths de la gamme ont plus de 100 milliards d’encours (VTI, qui réplique un indice actions Etats-Unis comportant plus de 3500 valeurs, petites, grandes et moyennes, et VOO, qui réplique l’indice S&P 500)

Here's a look at Vanguard's power climb to $1T in ETF assets w/ a few fun facts:

1. Took them 15yrs to reach $500b, but only 3 to reach $1T

2. Not one quarter of outflows (+$23b in 2008)

3. 61 of their 80 ETFs (76%) have over $1b in assets.

4. 2 ETFs have over $100b: $VTI & $VOO pic.twitter.com/l5PbLmSqi9— Eric Balchunas (@EricBalchunas) June 27, 2019

Allez, pour la bonne bouche, et toujours grâce à Eric Balchunas, une illustration du principe « Cheaper takes all » (le moins cher rafle la mise) en vigueur aux Etats-Unis. Le graphique ci-dessous indique la répartition des flux de collecte sur les ETF en fonction des frais de gestion.

En blanc, les ETF facturant 0,1% et moins de frais. Ils sont la plupart du temps en tête. Plus les frais de gestion sont faibles, plus la collecte est élevée. Et vice versa.

And here’s a look at monthly ETF flows by expense ratio, the 0-10bp crew leading the way as usual.. via BI ETF<Go> pic.twitter.com/iQUQu1XdlE

— Eric Balchunas (@EricBalchunas) June 26, 2019

J’ai une idée : puisque l’Afer a fait voter à ses adhérents le principe de référencer des unités de compte indicielles à bas coûts dans le contrat, pourquoi ne pas travailler avec Vanguard en sélectionnant quelques ETF facturant moins de 0,1% de frais de gestion annuels ?

0,1% maximum + 0,475% de frais de gestion administrative, ça serait redoutablement compétitif pour les assurés.

Chiche ?

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 26 de 2019. Sayōnara. さようなら

- En passant, ça semble vouloir dire que les rachats du 21 juin se sont élevés à 2,25 milliards d’€, ce qui fait… beaucoup d’argent.

- En tout cas, je ne comprends pas, ce qui n’est pas forcément une référence, mais j’ai fait des efforts importants pour comprendre. Et même en demandant à d’autres confrères détenteurs de la certification CFA, comme moi, je n’ai pas eu de révélation.

- Avertissement : je suis co-fondateur de cette société dont je suis toujours actionnaire. Je n’y exerce aucune activité opérationnelle.

- H2O Moderato est une option relativement pépère, comme Eres H2O Quatuor qui souffre en outre de frais très excessifs, comme la plupart des fonds d’épargne salariale en France. A ce titre, en tant que porteur de parts, j’attends toujours une communication de la part de Eres Gestion pour expliquer sur ce qui se passe chez H2O AM et comment ça affecte Eres H2O Quatuor. A moins qu’il ne s’y passe rien.

- Merci à l’excellent Jean-Louis Dupeux de me l’avoir signalé sur LinkedIn.

- Entendons-nous bien, Woodford ne s’est pas auto-proclamé rock star, c’est tout un écosystème qui en a fait une vedette : les médias car ils ont besoin de vedettes, qui permettent de raconter des histoires beaucoup plus excitantes que celles que racontent les fonds indiciels, les distributeurs, car rien de tel qu’une bonne performance passée et une belle histoire pour vendre le fonds de la star, et les investisseurs eux-mêmes, qui adorent acheter la performance et la belle histoire que leur vendent les médias et les distributeurs.

- Je suis adhérent depuis 1989, grâce à mon père qui était agent général Aviva. Mes trois filles sont également adhérentes.

- Payer des frais sur versement, c’est comme payer pour entrer dans un supermarché. Je ne comprends pas quelle est la prestation rémunérée par ces frais. Passons.

- Nous allons, puisque je suis dans le même bateau.

- Avertissement : un membre de mon foyer fiscal est souscripteur de Linxea Spirit.

- Dans la mesure où les plus grands acteurs sont généralement à la fois gérants actifs et gérants indiciels, cette recommandation me semble difficile à appliquer.

Une réponse sur « Ma Semaine Twitter 26 de 2019 »

Choix des ETF : l’indice d’abord, jusque là ça va.

Pour le reste, je ne peux pas être d’accord, il y a des critères plus importants que ceux indiqués dans l’ordre de l’article.

L’investisseur particulier devrait d’abord s’intéresser à l’éligibilité PEA. Si ça implique une réplication synthétique, tant pis, c’est le prix à payer de l’avantage fiscal. (Bon, ça tout le monde n’est pas d’accord.)

Ensuite il faut regarder les frais de gestion. Je trouve incroyable que ça ne soit pas listé en n°2 !

La place de cotation n’est pas un détail. Quel intérêt d’aller souscrire un ETF coté en Allemagne quand la plupart des courtiers français facturent des frais de courtage délirants sur ces places ?

Pour moi synthétique vs. physique n’est pas le critère numéro 2. Je ne trouve pas que cet article de Morningstar soit très bon…