A ma gauche, Gabriel Plotkin, gérant du hedge fund Melvin. A ma droite, une communauté d’investisseurs non professionnels sur Reddit, r/wallstreetbets (« Like 4chan found a Bloomberg Terminal »).

Melvin est un spécialiste de la vente à découvert (short selling). Depuis 2014, année de sa création, le hedge fund a délivré une performance annuelle moyenne de 30%, ce qui est remarquable pour un short seller.

Comme d’autres hedge funds, Melvin est vendeur à découvert du titre GameStop (ticker GME). La société distribue des jeux vidéo principalement via un réseau en dur, présent, je vous le donne en mille, dans des centres commerciaux.

La communauté WallStreetBets décide, sous l’impulsion d’un de ses membres qui a détecté la position importante prise par Melvin sur des options de vente sur GameStop, de punir Plotkin et de gagner de l’argent. Beaucoup d’argent.

Après tout, YOLO1.

Pour punir un vendeur à découvert, rien de tel qu’un short squeeze.

Un short squeeze, c’est une liquidation forcée des positions vendeuses prises par les vendeurs à découvert quand les cours augmentent rapidement. Les vendeurs à découvert doivent clôturer leurs positions aussi vite que possible afin de limiter leurs pertes.

Pour créer un short squeeze, on peut acheter massivement l’action, mais on peut aussi acheter des produits dérivés, permettant de s’exposer, pour une fraction du cours de l’action, à une appréciation de celle-ci : des options d’achat, ou calls.

Aussitôt dit, aussitôt fait. Des membres de WallStreeBets achètent massivements des calls GameStop, attirant d’autres spectateurs collés à leur application de trading (Robinhood par exemple) désireux de sauter dans le wagon de la hausse.

La mécanique infernale s’enclenche : les vendeurs de ces calls se couvrent en achetant des actions GameStop (« delta hedging » pour les connaisseurs), et plus leur cours monte, plus ils doivent en acheter (« gamma hedging » pour les connaisseurs) ; et le cours des actions GameStop monte ; monte ; monte.

Et quand Elon Musk a tweeté au sujet de GameStop et du groupe r/wallstreetbets, ça ne s’est pas arrangé.

Gamestonk!! https://t.co/RZtkDzAewJ

— Elon Musk (@elonmusk) January 26, 2021

Résultat : 1744% de hausse entre le début de l’année et le 27 janvier, dont une hausse de 51% le 22 janvier, une de 92% le 26 janvier et une de… 134% le 27.

Même H2O AM n’y était pas arrivé.

Quand on est vendeur à découvert, une telle hausse, ça fait mal. Très mal. Très, très mal, même.

Deux hedge funds de premier plan, Point 72 (qui avait déjà investi 1 milliard de $ dans Melvin d’après le WSJ) et Citadel, sont venus à la rescousse2 de Plotkin en injectant 2,75 milliards de $ dans le hedge fund en perdition (30% de baisse en 2021 au 22 janvier). 2 milliards pour Citadel, 750 millions pour Point 72.

2,75 milliards de $ pour sauver le soldat Plotkin3, mis à terre par une armée de traders non professionnels. C’est presque réjouissant.

Car après tout, c’est ainsi que procèdent les professionnels, non ? Eplucher les rapports déposés auprès de la SEC par des acteurs de marché, identifier une opportunité, trouver l’instrument financier permettant d’en profiter, et foncer.

Ce que les professionnels font moins bien (sauf certains short sellers), c’est utiliser les réseaux sociaux4. Et le subreddit wallstreetbets, c’est une sacrée force de frappe : 4,6 millions de « degenerates »5.

Après tout, John Paulson et Michael Burry avaient été admirés (par certains) pour le short du siècle (The Big Short ou Le Casse du Siècle) qui leur avait permis de gagner des milliards de $ en pariant sur la baisse des subprimes.

GameStop, où quand le dumb money met une raclée au smart money. Réjouissant, je vous dis. Durable ? C’est moin sûr.

Regardez donc cette vidéo de Andrew Left, de Citron Research, un autre short seller qui a dû liquider sa position GameStop à perte.

Le short-squeeze GameStop, la folie des SPAC aux Etats-Unis6, l’ARK-mania qui ne faiblit pas, et bien entendu la hausse récente du cours du bitcoin, tout ceci me laisse à penser que nous sommes dans la phase terminale – qui peut durer encore un certain temps – d’un marché dans lequel certains participants ne s’intéressent pas du tout aux fondamentaux.

Exemple.

https://twitter.com/TikTokInvestors/status/1350854473598558213?s=20

Allez, un autre.

We just rolled our entire fund into #Bitcoin after this analyst pitched the most inspirational rec we’ve heard. pic.twitter.com/TweGHzv2WP

— TTI (@TikTokInvestors) January 20, 2021

Jesse Livermore (1877-1940) était un trader fameux. Il s’adonnait notamment au short selling. Il a été très riche, puis très pauvre, et a fini par se suicider, ruiné. Son livre, How to trade in stocks, a été publié l’année de son suicide, en 1940. Il a été traduit en français (Gagner en bourse avec Jesse Livermore).

Après la magnifique découverte de La Papeterie Tsubaki d’Ogawa Ito (livre dont j’avais parlé ici), j’ai lu la semaine dernière la suite, La République du bonheur (キラキラ共和国). C’est toujours aussi bien. Ca change du bruit et de la fureur des marchés boursiers.

Voilà le dernier numéro de la revue America. Il est beau, il est bon, il s’achète chez votre marchand.e de journaux ou votre libraire.

On termine avec notre shoot hebdomadaire d’Etienne Dorsay.

Si vous voulez savourer la quiétude rassérénante du silence numérique, je vous suggère de masquer le mot « confinement » de votre Touiter ces prochains jours.

L’esprit ainsi libéré, vous pourrez vous consacrer à l’essentiel : recompter sans fin vos rouleaux de papier toilette. pic.twitter.com/JlC8qNvdfC— Etienne Dorsay (@E_Dorsay) January 24, 2021

Bienvenue dans ma semaine Twitter 4 de 2021. Après cette introduction longue, je vais faire court, car il est déjà bien tard dans la semaine.

L’indice, c’est la vie

On entend un peu moins de critiques sur les indices, leurs défauts et leurs risques. Mais une des critiques que je lis parfois, c’est que l’indice vous expose à l’économie d’hier, pas à celle de demain. D’où la folie de la gestion thématique, qui vous permet de vous exposer à l’économie d’après-demain

Quand on s’intéresse de près aux indices, ce que j’essaie de faire, on s’aperçoit de l’extraordinaire plasticité des grands indices capi-pondérés. Le monde change, les indices aussi.

Dans une infographie qui n’est plus accessible via le lien ci-dessous, MSCI avait comparé l’évolution du poids de l’indice MSCI Emerging Markets depuis 1995 avec ce poids si la composition de cet indice était restée inchangée. Ca n’a rien à voir (bleu plus clair).

Le monde change. Et les indices suivent le mouvement. Une infographie parlante sur l'évolution du poids des émergents dans le MSCI ACWI depuis 1995, et ce qu'elle aurait été si la composition de 1995 était restée inchangée.

Le monde changehttps://t.co/iKmx6RV159 pic.twitter.com/SMPZzhlDuD— AlphaBetaBlog (@AlphaBetaBlogFR) January 21, 2021

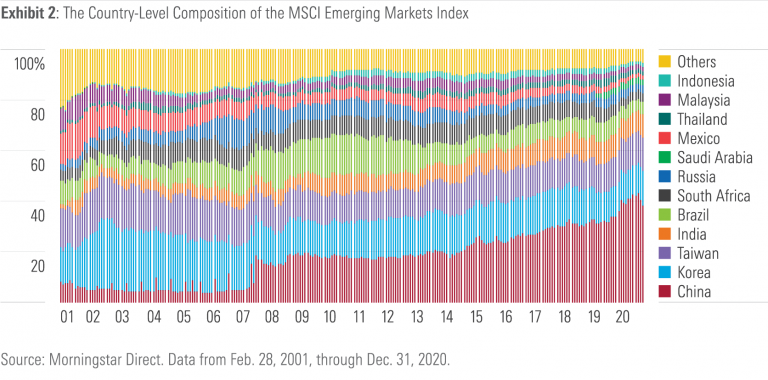

Ben Johnson, CFA , de Morningstar, s’est lui aussi penché sur cet indice, pour en analyser l’évolution.

Voici les pondérations par pays. Notez la montée en puissance de la Chine.

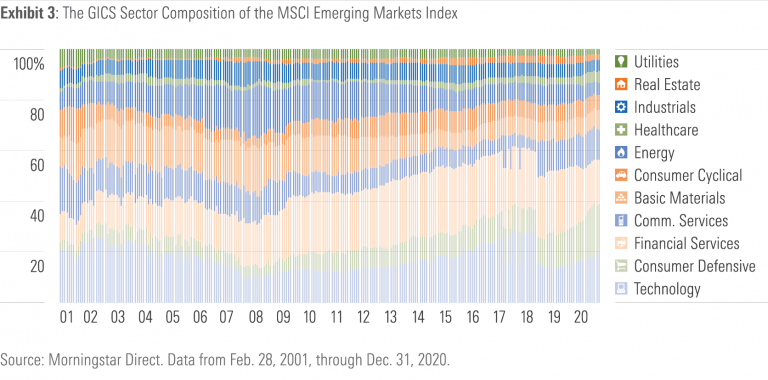

Et voici les pondérations sectorielles. Notez la montée en puissance de la technologie.

L’indice capipondérée est une des plus belles inventions de la finance : il reflète l’évolution de l’économie , il évolue avec elle. Il vous expose à toutes les valeurs, celles qui prospéreront, celles qui mourront. Toutes.

Honte aux innombrables contrats d’assurance vie qui ne donnent pas accès à un véhicule indiciel permettant de s’exposer à bas prix à des indices larges, comme le MSCI ACWI IMI, ou encore le FTSE All World.

ARK Mania

L’arbre de la folie GameStop ne doit pas cacher la forêt ARK Invest.

ARK Invest, c’est le nouveau Wunderkind de la gestion actions aux Etats-Unis. ARK Invest, c’est Cathie Wood. ARK Invest, c’est 5 ETF qui ont délivré une performance supérieure à 100% l’an dernier.

ARK is GOD.

Le déluge de collecte continue : en fin de semaine dernière, la collecte sur les ETF ARK Invest avait atteint 6,8 milliards de $ depuis le début de l’année. Tous derrière, et Vanguard puis ARK Invest devant.

ARK Invest derrière le géant Vanguard en collecte sur 20 jours. C’est proprement hallucinant.

Toujours plus de collecte aux 🇺🇸 pour les #ETF ARK Invest : 6,8 milliards de $ depuis le début de l'année, en 2è position derrière Vanguard. Les actifs d'ARK s'élèvent à 47,5 milliards de $, contre… 3,4 milliards il y a 1 an.https://t.co/thjw69H8pO

— AlphaBetaBlog (@AlphaBetaBlogFR) January 25, 2021

Et comme dans toute nouvelle religion, il faut un livre sacré, l’évangile selon ARK Invest, c’est le Big Ideas Report.

On y trouve notamment un chapitre sur les fondamentaux du bitcoin.

« Fondamentaux du bitcoin », quand j’y réfléchis avec ma pauvre cervelle de quinquagénaire, c’est un oxymore. Mais non, pour ARK, il y a bien des fondamentaux à un actif religieux dont la valorisation dépend exclusivement de la psychologie des acteurs.

ARK Invest a tout compris au marketing et à la puissance du contenu. Pas d'indigeste, inutile et risible Investment Outlook. Mais un rapport sexy, Big Ideas 2021. Utile ? Ca n'est même plus la question.https://t.co/QvcxdqNdCU pic.twitter.com/Dghvgkafdj

— AlphaBetaBlog (@AlphaBetaBlogFR) January 27, 2021

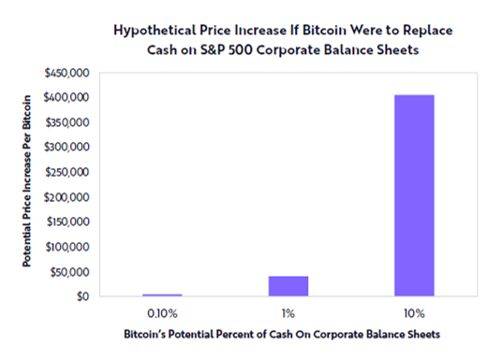

Les analystes d’ARK Invest ont ainsi « calculé » le cours (hypothétique, hein, quand même) du bitcoin si les sociétés du S&P 500 y allouaient 0,1%, 1% et 10% de leur trésorerie.

Voilà. 400 000 $ si les sociétés se convertissent au culte et y exposent 10% de leur trésorerie.

Pour mémoire, à l’heure où j’écris ceci, le cours du bitcoin est de 32 119 $. FOMO + YOLO = Go ARK Invest !

J’ai rarement connu une époque aussi formidable. What a time to be alive.

Le décevant millésime 2020 de l’Afer

Adhérent de l’Afer depuis 1987 grâce à mon père, qui fut agent général Aviva, je suis également père de 3 adhérentes du même Afer (toujours grâce à mon père). Je suis donc de près l’actualité de cette association depuis longtemps.

Le millésime 2020 n’est pas un très grand cru.

J'ai lu les 104 pages du dossier de presse sur les résultats 2020 de l'Afer. J'ai bien du courage.

Quelques chiffres : collecte nette négative de 1,1 milliard € l'an dernier. Encours 59 milliards €, dont 11,7 milliards sur les UC.https://t.co/RRG3pDt734— AlphaBetaBlog (@AlphaBetaBlogFR) January 22, 2021

Commençons par le rendement du fonds euros : 1,7% après 1,9% en 2019. La baisse se poursuit, c’est normal et ça ne va pas s’arranger.

Plus ennuyeux pour l’Afer, la collecte nette a été négative l’an dernier, pas tant en raison de la collecte brute, qui est restée stable, qu’à cause de l’augmentation des prestations (on meurt partout, y compris chez les adhérents). La collecte nette est donc une décollecte de 1,1 milliard d’euros.

La FFA a communiqué les chiffres globaux de l’assurance vie pour 2020 : 6,6 milliards de décollecte. L’Afer pèse donc 16,7% du total.

Je ne sais pas si la pandémie explique tout ou partie de cette contre-performance.

Je pense que l’assurance vie est un produit à bout de souffle qui va devoir se réinventer. Je pense que l’assurance vie est un produit beaucoup trop cher (l’Afer fait plutôt partie des bons élèves parmi les contrats traditionnels). Je pense que le système ultradominant des rétrocessions empêche le développement de la gestion indicielle et pénalise de ce fait massivement les épargnants. Et enfin, je pense que les outils internet mis à la disposition de la plupart des courtiers sont d’une incroyable médiocrité.

Sinon, l’excellent Emmanuel Schafroth, depuis le compte NewsFinance, a fait une magistrale synthèse des 140 pages du dossier de presse.

Je ne suis pas le seul à avoir lu les 140 pages du rapport 2020 de l'Afer. @EmSchaf en a même extrait la substantifique moëlle dans un thread remarquable. https://t.co/0Tj2fKAM0s

— AlphaBetaBlog (@AlphaBetaBlogFR) January 24, 2021

Et H2O dans tout ça ?

Entre GameStop et les variants anglais et sud-africain, on en avait presque oublié H2O AM. Il faut dire que la société est d’une extrême discrétion. Pas un communiqué depuis le 6 novembre 2020.

Le rapport semi-annuel de H2O Adagio au 30 juin 2020 a fini par être mis en ligne. J’en attendais beaucoup trop, on n’y trouve rien de très palpitant, faute de commentaires.

Hosanna ! Je n'aurai pas à attendre Pâques (ou la Trinité) pour me plonger dans le rapport semi-annuel de H2O Adagio au 30 mars 2020 : il vient enfin d'être mis en ligne. Presque 10 mois de gestation, que contenait-il donc de si confidentiel ?https://t.co/jSvAszTpEo pic.twitter.com/p0yYFEXlpP

— AlphaBetaBlog (@AlphaBetaBlogFR) January 22, 2021

Il faudra attendre le rapport annuel arrêté au 31 décembre 2020 pour avoir plus de détails sur les obligations « Windhorst ». S’il faut également près de 10 mois pour le mettre en ligne, les obligations auront peut-être été rachetées au meilleur prix par Windhorst.

Côté collecte, ça donne cela.

Et côté performance, ceci.

Quand l’ai lu le papier d’Olivier Pinaud de L’Agefi sur le refinancement de la dette Rallye, je n’ai pas pu résister.

Allô, #H2OAM, vous n'êtes pas sur le coup du refinancement de la dette Rallye ?

par @OlivierPinaudhttps://t.co/VOaIhe1okg pic.twitter.com/7rFH3EkEN2

— AlphaBetaBlog (@AlphaBetaBlogFR) January 25, 2021

Les produits dont il a été question dans ma semaine Twitter 4 peuvent être achetés en priorité chez votre libraire (pour les livres). Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 4 de 2021. Sayōnara. さようなら.

Illustration : King Kong (2005) de Peter Jackson

- You only live once. C’est la version pour millénariaux du carpe diem des boomers.

- Pas par charité : ils sont eux-mêmes investis dans Melvin, qui tire leur performance vers le bas. Beaucoup. Et comme il existe en contrepartie de leur commission de surperformance un high-water mark, ils ont tout intérêt à aider Melvin.

- Qui a néanmoins fini par déboucler sa position avec pertes et fracas.

- Il faut dire qu’un hedge fund prospère dans le secret.

- Dont moi depuis 3 jours, on y voit et on y lit des choses étonnantes.

- Les SPAC – special purpose acquisition company – sont des coquilles vides cotées en bourse après avoir levé des fonds auprès d’actionnaires, qui recherchent une société non cotée prometteuse pour fusionner avec elle, ce qui épargne à ladite société prometteuse un processus d’introduction en bourse traditionnel.

10 réponses sur « Ma Semaine Twitter 4 de 2021 »

La décollecte des fonds H2O parait faible au regard du traitement scandaleux des investisseurs, mais pas forcément étonnant. Client d’une assurance vie en ligne, l’arbitrage pour sortir du FCP (pas le SP) est impossible depuis plusieurs mois, en raison de « problèmes techniques »…

Excellent Philippe….Tu as une véritable plume et une carrière assurée dans le stand-up le jour où les salles réouvrent. Au delà du style caustique -pas intérêt à être dans ton viseur :-(- tes questions, voire tes remarques sont très pertinentes et parfois iconoclastes…Jubilatoire 🙂 Merci…Avec cette période morose ton billet est rafraichissant 🙂

Bonjour,

Concernant l’affaire Gamestop, amusant que vous parliez de Michael ( et non pas John ) Burry rendu effectivement célèbre en son temps pour son pari short sur les subprime et immortalisé par Christian Bale dans l’excellent film « the big short ».

Sachez que cette fois M Burry était encore du bon côté du trade avec GameStop puisque il etait acheteur du titre depuis 2019 pour son société Sion Capital et qu’il s’agissait d’une de ses principales convictions.

Pour info une autre de ses convictions est celle de l’explosion des ETF. A bon entendeur.

https://markets.businessinsider.com/news/stocks/big-short-michael-burry-1500-percent-gain-gamestop-stake-2021-1-1030004676

Damned, je pensais avoir corrigé le prénom de Burry avant la mise en ligne, mais non. Merci de votre vigilance, John s’appelle maintenant Michael. Il a décidément bien du talent, on verra si et quand il vend GME.

Merci pour cette superbe semaine !!

Ce que nous pourrions rajouter à l’épisode Gamestop, c’est la collusion entre Robinhood et Citadel (hedge fund); En effet Robinhood a annoncé refuser ou limiter les ordres de ces titres mais acceptait les ventes (ou profit de qui ?) et on a appris que Robinhood réalise 40% de son chiffre d’affaires grace aux activités e marché de Citadel !! Cet état de fait a été dénoncé par le député Paul Gosar et ceci est peut-être un délit; Affaire à suivre; Cdlt

C’est à Citadel Securities (entre autres) que Robinhood vend le carnet d’ordres de ses clients, pas au hedge fund Citadel. C’est une information connue de longue date. Cette pratique n’est pas illégale, la plupart des courtiers en ligne font la même chose. C’est d’ailleurs une de leurs sources de revenus (avec la marge d’intérêt) maintenant que le courtage n’est plus facturé.

Bonjour,

Tiré de wikipedia

« There are three companies: Citadel the asset manager, Citadel Securities the market maker, and Citadel Technology. »

Toutes font partie du Groupe Citadel LLC.

Comment ne pas croire qu’ils n’échangent pas leurs informations surtout si l’une d’elles est attaquée.

La réglementation impose une muraille de Chine entre les différentes filiales. Je préfère croire que les sociétés du groupe Citadel respectent cette réglementation.

Voici le lien de la lettre du député Paul Gosar reproduite sur twitter

https://www.trendsmap.com/twitter/tweet/1354917934968172544

Bonne lecture

Concernant l’auteur Ogawa Ito, le livre « Le restaurant de l’Amour retrouvé » est aussi passionnant que « La papeterie Tsubaki !!