Pas encore né ou trop jeune pour avoir vibré à Janique Aimée ou aux Rois Maudits à l’époque de l’ORTF, je suis trop vieux pour me proclamer enfant des séries (comme d’aucuns se proclament « enfants de la télé ») qui ont succédé aux feuilletons d’antan.

Mais à cause du (grâce au ?) Covid, même si ma conversion avait commencé quelques années auparavant du fait de ma fréquentation assidue d’Arte, j’ai continué à rattraper mon immense retard en matière de séries.

Il faut bien vivre avec son temps, non ? Mais quand même pas au point de me convertir au culte du bitcoin.

J’ai terminé la cataclysmique année 2020 sur un somptueux point d’orgue, Mum.

Mum est une série anglaise réalisée par Stefan Golaszewski. 3 saisons, 6 épisodes de 29 minutes.

Ca commence mal : Cathy, qui va avoir 60 ans, perd son mari Dave.

On va les suivre, elle et son fils Jason, Kelly, l’amie un peu cruche de Jason (remarquable Lisa McGrillis), son frère Dexter et sa nouvelle compagne, la snob et odieuse Pauline que son riche mari a quittée, et Michael, le meilleur ami de feu le mari de Cathy, secrètement amoureux de cette dernière depuis 40 ans. Les deux autres personnages sont Reg et Maureen, les hilarants beaux-parents de Cathy, caricatures d’Anglais acariâtres.

Mum, c’est l’histoire du travail de deuil de Cathy.

Les deux premières saisons se passent dans la petite maison de Cathy, la dernière dans le somptueux cottage à la campagne loué par Pauline pour l’anniversaire de Derek.

Dans Mum, on oscille en permanence entre le fou rire et les larmes, c’est absolument magnifique.

Lesley Manville, qui joue Cathy, est d’une finesse prodigieuse. Vous l’avez peut-être vue dans Another Year, du grand Mike Leigh.

Mum se regarde gratuitement sur le site d’Arte jusqu’à fin mars. Courez-y.

Le 20 janvier 2021, le catastrophique Donald Trump aura quitté la Maison Blanche. Bon débarras. Le jour même, j’irai acheter le dernier numéro du magazine America, qui en aura en tout publié 16 : 4 par an pendant les 4 ans du mandat de Trump.

America va me manquer, mais c’était la règle du jeu : une durée de vie de 4 ans.

J’aime beaucoup ce dessin de Plantu.

America fait partie du groupe co-fondé par Eric Fottorino, qui publie également l’hebdomadaire Le 1 et le trimestriel Zadig.

De Fottorino, qui a été directeur du Monde, j’ai lu récemment La presse est un combat de rue dans lequel il raconte son combat (qu’il mène avec d’autres personnes) pour une presse indépendante. C’est important d’avoir une presse indépendante. Elle l’est de moins en moins en France. C’est ennuyeux.

Mon marchand de journaux/libraire me demande à chaque fois que j’achète America pourquoi je n’achète pas Zadig. Je lui achèterai donc le prochain numéro de Zadig, qui se consacre à un autre très beau pays, la France.

Eric Fottorino est également un fort bon romancier. J’avais lu en 2019 le bouleversant Dix-sept ans, et en 2015 Questions à mon père, tout aussi émouvant.

Finissons cette introduction en faisant le détour habituel par Etienne Dorsay.

On annonce des voitures volantes à hydrogène mais aucune technologie fiable à l’horizon pour empêcher les gens de proférer des « du coup » à tout bout de champ.

Les choix de la sphère industrielle me laissent pantois. pic.twitter.com/YApG6s1Wxx— Etienne Dorsay (@E_Dorsay) January 14, 2021

Bienvenue dans ma semaine Twitter 3 de 2021.

The 7-trillion club

7000 milliards de $. C’est beaucoup d’argent. Jusqu’à récemment, le seul membre du club des sociétés de gestion gérant plus de 7000 milliards de $ était BlackRock.

Ce dernier va se sentir moins seul, puisqu’ils sont maintenant 2 dans ce club très exclusif : Vanguard vient en effet d’y faire son entrée, grâce à une collecte nette de 186 milliards de $ l’an dernier et à l’effet marché. C’est ce que nous apprend Chris Flood dans le Financial Times.

Vanguard gère dorénavant plus de 7000 milliards de $, après avoir collecté 186 milliards l'an dernier. Les encours du roboadvisor de Vanguard (Personal Advisor Services) sont passés de 51 à 212 milliards de $ en 1 an !

par @chrisflood_FTfmhttps://t.co/LYJbgsWaNC

— AlphaBetaBlog (@AlphaBetaBlogFR) January 13, 2021

45 ans après sa création par Jack Bogle (1929-2019), Vanguard a démocratisé l’accès aux produits de placements collectifs et convaincu 30 millions de clients.

Bogle n’aimait pas les ETF et Vanguard est parti avec beaucoup de retard sur iShares. Mais comme la tortue de la fable, Vanguard a fini par trouver sa place sur ce marché en forte croissance, collectant 210 milliards de $ l’an dernier sur ses ETF, soit un quart de la collecte mondiale totale.

La collecte nette totale de Vanguard s’est établie à 186 milliards de $ en 2020, en baisse par rapport aux 264 milliards de l’année précédente.

La société de gestion a en effet cessé volontairement de gérer certains mandats institutionnels hors des Etats-Unis (pour 14,6 milliards de $), notamment en Chine et en Australie, pour se concentrer sur sa clientèle de prédilection, celle des partic

Vanguard Personal Advisor Services, le roboadvisor de Vanguard aux Etats-Unis, a vu ses encours croître de 51 à 212 milliards entre fin 2019 et fin 2020.

Et si le gros de la clientèle est aux Etats-Unis, Vanguard a une présence non négligeable dans le reste du monde, avec des encours à fin août 2020 de 494 milliards de $.

Et des projets de lancement d’une offre directe à destination des particuliers allemands, sur le modèle de l’offre destinée aux particuliers au Royaume-Uni (j’avais parlé ici – SIPP et PER – du produit d’épargne retraite lancé par Vanguard en 2019 au Royaume-Uni).

Vanguard gérait 494 milliards de $ au 30/08/20 pour des investisseurs hors USA. La société se prépare à lancer une offre directe à destination des investisseurs allemands 🇩🇪. Pendant ce temps, en 🇫🇷…https://t.co/zL0r7uaLMJ

— AlphaBetaBlog (@AlphaBetaBlogFR) January 14, 2021

Malheureusement, les particuliers français ne sont pour le moment pas dans le collimateur de Vanguard.

Dommage, ça mettrait un grand et salutaire coup de pied dans la fourmilière des frais trop élevés et des rétrocessions.

Et c’est ainsi qu’Howard est sage

J’ai parlé la semaine dernière du bubble spotter Jeremy Grantham, le co-fondateur de la société de gestion GMO, pour qui la bulle des marchés actions (lire : du marché états-unien) a pris des proportions épiques.

Cette semaine, je m’intéresse à la contribution d’un autre sage des marchés, Howard Marks. Ce dernier est le co-fondateur en 1995 d’Oaktree Capital, une société de gestion active dans 4 domaines : le crédit (67% des actifs à fin septembre 2020), le private equity (14%), les actifs réels (12%) et les actions cotées (7%).

Oaktree a été acquise en 2019 par Brookfields Asset Management, est restée indépendante en matière de gestion et gérait 140 milliards de $ à fin septembre 2020.

Marks écrit régulièrement de longs commentaires, toujours fort intéressants. Le dernier, publié début janvier, est un des meilleurs qu’il m’ait été donné de lire. Marks l’a intitulé « Something of Value ». Il s’intéresse au débat entre les tenants du style Value et ceux du style Croissance, en se demandant s’il est sage de les opposer comme deux religions irréconciliables.

Dans le déluge de papiers sur le match Value/Growth, le dernier mémo de Howard Marks est clairement au dessus du lot.https://t.co/oB1So7S5Ri

— AlphaBetaBlog (@AlphaBetaBlogFR) January 13, 2021

Marks a 74 ans, sa carrière est derrière lui. Son fils Andrew est investit à titre professionnel dans des sociétés de croissance, notamment du secteur de la technologie, et le dernier mémo de Marks est le fruit de son dialogue avec son fils, favorisé par un confinement d’une dizaine de semaines en famille l’an dernier.

Marks rappelle tout d’abord ce qu’est l’approche Value (« Value Investing ») : quantifier

la valeur intrinsèque de quelque chose, en se fondant principalement sur sa capacité fondamentale à générer des flux de trésorerie, et acheter ce quelque chose si son prix offre une remise significative par rapport à cette valeur.

L’approche Value a été théorisée par Benjamin Graham (1894-1976). Graham est l’auteur avec David Dodd de Security Analysis (1934) et tout seul de The Intelligent Investor (1949), les deux bibles de l’investisseur Value. Son mantra : n’acheter que des actions ayant de faibles ratios de valorisation.

Warren Buffett, disciple de Graham, a utilisé l’image du « cigar butt investing » : l’investisseur Value ramasse les mégots de cigares sur les trottoirs et les fume jusqu’au bout. Mais après quelques années de cigar butt investing, Buffett s’est laissé convaincre par son partenaire Charlie Munger d’investir dans d’excellentes sociétés à bon prix (« great businesses at fair prices »), ce qui s’écartait du canon Value.

Alors que Buffett a depuis bien longtemps compris que les perspectives de croissance d’une entreprise pesaient lourd dans sa valeur, le fait qu’il a assez systématiquement évité d’investir dans des valeurs technologiques durant toute sa carrière a peut-être, sans le vouloir, poussé les investisseurs Value à boycotter ces titres.

L’équipe adverse, celle de l’approche Croissance (« Growth ») s’est constituée au début des années 1960 et a été symbolisée par les Nifty Fifties, les 50 plus belles valeurs du moment, celles qui croissaient le plus. Leur croissance justifiait la hausse de leurs cours, jusqu’à la chute en 1972-1974.

Marks rappelle que pour les meilleures de ces Fifties (la moitié environ), la performance sur 25 ans, compte tenu du krach de 72-74, était plus qu’honorable, ce qui a montré selon lui que des valorisations très élevées peuvent se justifier sur le long terme.

Ces deux approches (Value et Growth) ont divisé le monde de la gestion depuis 50 ans. Pour Marks, elles ne devraient pas être exclusives l’une de l’autre. Il parle même de fausse dichotomie entre les deux approches et adhère à ce que Warren Buffett disait de son style d’investissement :

Nous ne nous considérons pas comme des investisseurs Value… L’actualisation des futurs flux de trésorerie est la bonne manière de valoriser une société quelle qu’elle soit… Dans notre esprit, l’approche Value et l’approche Growth n’existent pas.

Dans un mémo d’une immense richesse (lisez-le), Marks rappelle que les marchés d’aujourd’hui ne sont pas ceux d’hier (« not your grandfather’s market »). Professionnalisation, mondialisation, accès en temps réel à une richesse infinie d’informations, révolution numérique.

Les sociétés sont à la fois plus dominantes et plus vulnérables dans le monde d’aujourd’hui, avec d’immenses opportunités pour des changements de fortune, tant positifs que négatifs.

Quand j’examine ce monde, je pense que les investisseurs fondamentaux doivent être prêts à examiner en détail les situations des entreprises, notamment celles qui dépendent beaucoup d’actifs immatériels et d’une croissance qui ne se matérialisera que dans un futur distant, afin de réellement les comprendre. Cette approche est cependant dans une certaine mesure incompatible avec la mentalité de l’investisseur Value.

Le scepticisme, qui est l’une des caractéristiques de nombreux investisseurs Value, est important et nécessaire. Mais il ne doit pas les conduire à rejeter par principe les innovations.

Sans se prononcer sur les valorisations actuelles des valeurs de croissance, Marks dessine l’état d’esprit qui permettra à un investisseur Value de réussir dans les décennies qui viennent.

On pense généralement que l’approche Value consiste à valoriser avec précision des sociétés actives dans des secteurs traditionnels, décotées, et à les acheter si leur prix est inférieur à leur valeur. On pense généralement que l’approche Growth consiste à acheter des sociétés prometteuses sur la base de leurs perspectives et d’accepter des valorisations élevées comme prix de leur potentiel d’appréciation. Plutôt que de se définir comme l’une des parties de cette dichotomie, l’approche Value devrait consister à acheter ce qui représente la meilleure proposition de valeur, en tenant compte de tous les facteurs.

Influencé par son fils, Marks a changé sa philosophie en matière de discipline de vente. Alors que les tenants de la Value croient au retour à la moyenne (« reversion to the mean ») et se « contentent » de capturer l’écart entre le prix d’achat et la valeur le jour où celle-ci est atteinte, ceux de la croissance admettent qu’une fois qu’ils ont identifié une société de qualité, il est à peu près impossible d’estimer son potentiel de croissance. Ne se fixant pas d’objectif de cours pour vendre, ils détiennent la valeur « tant qu’il reste du jus dans l’orange ».

Il ne faut surtout pas vendre une valeur dont on est convaincu de la qualité.

Ca n’a aucun sens pour les investisseurs Value de s’interdire d’investir dans des sociétés simplement parce que (a) ce sont des sociétés de technologie dont on considère que l’avenir est particulièrement radieux, (b) leur futur est lointain et difficile à quantifier, et (c) leur potentiel conduit leur titre à des niveaux de valorisation élevés par rapport à leur moyenne historique. L’objectif ultime devrait être d’établir ce que valent les choses et de les acheter quand on peut le faire pour bien moins.

Lisez le mémo de Marks, c’est ce que j’ai lu de plus intéressant depuis bien longtemps.

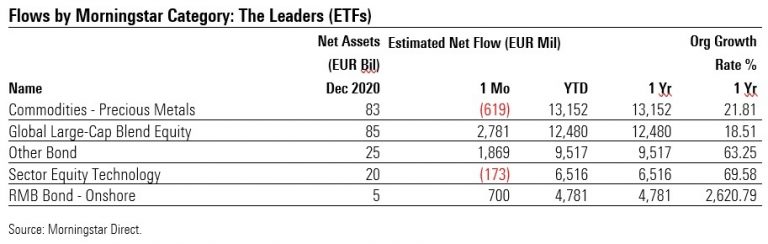

La belle année 2020 des ETF en Europe

Morningstar vient de publier une analyse de l’année 2020 pour les ETF en Europe. Elle a été bonne, merci pour eux.

En effet, les encours ont augmenté de 14% d’une année sur l’autre, et ont même dépassé pour la première fois les 1000 milliards d’euros (1053 milliards d’après Morningstar, 1018 d’après le calcul que j’ai fait à partir de leurs données, voir tableau ci-dessous).

La collecte a été de 103 milliards (un tout petit peu moins que celle de 2019 qui, à 107 milliards d’euros, détient toujours le record annuel), et a représenté la majeure partie de la hausse des encours (ce que Morningstar appelle la croissance organique, l’autre moteur de croissance étant l’appréciation des marchés).

1/ #ETF en Europe : 1050 milliards € d'encours à fin 2020 d'après Morningstar (+14%/2019). Collecte : 103 milliards € (croissance organique : +11,2%).https://t.co/lU8os0y7fC

— AlphaBetaBlog (@AlphaBetaBlogFR) January 17, 2021

Ce sont les ETF actions qui ont le plus collecté l’an dernier, à 53,3 milliards d’euros (45,9 milliards en 2019). Les ETF obligataires ont collecté 36,8 milliards d’euros (contre 54 milliards en 2019).

A ma grande surprise, ce sont les véhicules indiciels cotés en bourse exposés aux métaux précieux qui ont le plus collecté en 2020, devant les véhicules répliquant des indices grandes capitalisations.

Enfin, c’est toujours BlackRock qui domine la scène européenne, le plus grand gérant d’actifs au monde en termes d’encours s’étant arrogé 50% de la collecte (51,15 milliards sur 103).

Cette fois, c’est différent (ou pas)

La Cathie-Mania se poursuit et s’amplifie.

Cathie, ce n’est pas celle de Mum, c’est Cathie Wood, la fondatrice d’ARK Invest dont j’ai parlé ici (Le gérant star de 2020 est une gérante).

Performances remarquables + narratif séduisant qui tombe à pic grâce à une prédiction en apparence insensée sur Tesla qui finit par se réaliser = 20 milliards de dollars de collecte sur les ETF gérés activement aux Etats-Unis en 2020.

Sur les premiers jours de l’année 2021, les ETF ARK Invest ont même plus collecté que les ETF iShares aux Etats-Unis. Rien que ça.

Aux 🇺🇸, depuis le début de l'année, ARK a plus collecté sur ses #ETF qu'iShares.

C'est le pouvoir du storytelling selon @michaelbatnick.https://t.co/v8wIL3Lf2Y— AlphaBetaBlog (@AlphaBetaBlogFR) January 15, 2021

Pour Michael Batnick, CFA, qui tient l’excellent blog The Irrelevant Investor, ce succès illustre le pouvoir du storytelling.

Selon lui, Cathie Wood n’a pas seulement eu de la chance avec Tesla (+740% en 2020). En effet, elle avait également des positions importantes dans des valeurs qui ont connu des hausses importantes l’an dernier : Crispr Therapeutics (+151%), Square (+248%), Zillow (+183%) et Bidu (+71%).

Si c’est le plus gros produit en termes d’encours, Ark Innovation ETF, qui attire la lumière et les commentaires, Batnick rappelle que 4 autres ETF ARK ont délivré des hausses supérieures à 100% en 2020.

Et si Tesla pèse 10% du portefeuille d’Ark Innovation ETF (ARKK), la valeur pèse 38% du portefeuille de Baron Focused Growth (BFGIX).

Et pourtant, avec une performance 2020 de +132%, BGFIX a connu une hausse d’encours de 125%, donc n’a quasiment pas enregistré de collecte. Avec une performance de +178% l’an dernier, ARKK a connu une hausse d’encours de… 990%.

Magie du storytelling.

Et comme Wood marche sur l’eau, pourquoi ne pas aller dans l’espace ? Elle vient donc d’annoncer le prochain lancement d’un ETF sur le thème de l’exploration spatiale (déjà proposé dans le cadre de separately managed accounts par ARK Invest).

La nouvelle star de la gestion, Cathie Wood, prépare le lancement d'un #ETF sur le thème de l'exploration spatiale 🚀. Le canon à spaghetti 🍝 de la gestion thématique fait flèche de tout bois. https://t.co/tt3pIvaiBP

— AlphaBetaBlog (@AlphaBetaBlogFR) January 15, 2021

Is it different this time ? Non, ça se terminera comme ça se termine toujours. Par de très fortes baisses, à la hauteur des fortes hausses passées. Le tout étant de ne pas faire partie des derniers acheteurs.

Comme le disait si bien Chuck Prince, patron de Citigroup avant la crise financière de 2008 :

As long as the music is playing, you’ve got to get up and dance.

Christian Salmon a consacré un livre au storytelling, qui s’appelle tout simplement Storytelling. Du même, on pourra aussi lire L’ère du clash et La tyrannie des bouffons.

Et Robert Shiller a consacré un livre, Narrative Economics: How Stories Go Viral and Drive Major Economic Events, à l’importance des narratifs pour l’économie et les marchés financiers

Liquidité, performance et transparence

sont les 3 mamelles de H2O AM. Surtout la transparence.

En matière de collecte, voici où l’on en est. H2O Adagio, qui a longtemps été le plus gros fonds de la gamme en termes d’encours, a subi en 3 fois (6, 8 et 12 janvier) près de 200 millions d’euros de rachats sur la part I € du véhicule liquide (H2O Adagio FCP).

Et en matière de performance, on en est là. L’écart de performance entre les parts R et SR de H2O Multibonds FCP est toujours aussi monumental. Je ne sais pas si c’est dû à l’application du swing pricing à la part SR en raison de rachats jugés trop importants certains jours1, mais j’espère que ça fait partie de la conversation que l’AMF a sans doute avec H2O AM actuellement.

Quant à H2O Adagio FCP, son rapport semi-annuel au 30 juin 2020 se fait toujours désirer. Dommage, on y apprendra(it) sans doute des choses intéressantes sur certaines émissions obligataires de sociétés liées à Windhorst, notamment sur leurs retards de paiement.

Transparence, je vous dis.

H2O Fidelio, fonds de droit irlandais contaminé par le bacille illiquidita H2O pestis mais sur lequel il n’y a jamais eu de communication sur le site de H2O AM, n’a toujours pas de reporting mensuel. Les valeurs liquidatives sont à jour, mais il n’y a pas de reporting mensuel.

Transparence, je vous dis.

Les produits dont il a été question dans ma semaine Twitter 3 peuvent être achetés en priorité chez votre libraire (pour les livres). Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins. Je ne valide pas les contributions injurieuses ou anonymes.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 3 de 2021. Sayōnara. さようなら.

Illustration : Leslie Manville (Cathy) et Peter Mullan (Michael) dans Mum, série de

Stefan Golaszewski (BBC)

5 réponses sur « Ma Semaine Twitter 3 de 2021 »

Surpris que vous soyez surpris par le succès de l’or en 2020…

Ce n’était bien entendu pas un jugement de valeur. Mais j’avoue avoir du mal avec tous les actifs qui ne produisent aucun revenu, qu’il s’agisse des métaux précieux ou des crypto. J’attends d’avoir les données US, je ne pense pas que les ETP sur les métaux précieux aient plus collecté que les ETF actions grandes capi blend.

Et parions que la collecte sur les ETF or aurait même été plus importante sans l’alternative des cryptos devises…

bonjour,

pour info, sous Firefox j’ai cette erreur en haut du blog :

Warning: Creating default object from empty value in /homepages/22/d630105522/htdocs/app630105747/wp-content/themes/omega/lib/functions/extras.php on line 57

Bonjour,

Je viens de changer de thème, le message d’erreur devrait avoir disparu. Merci de m’avoir alerté.