Il n’est pas dit que la grande nation passera à côté de la révolution boursière qui va emporter les hedge funds sur son passage et rendre le pouvoir aux PP (petits porteurs).

Voici donc le faire-part de naissance de la branche française de r/wallstreetbets. C’est un document historique, car sitôt le compte Twitter créé (dimanche 31 janvier), il a disparu. J’ai néanmoins eu le temps de copier le tweet de lancement, qui s’affiche de façon incomplète.

https://twitter.com/WallstreetbetsF/status/1355470740930310146?s=20

Ayant peu de goût pour les rassemblements, je n’ai pas rejoint le groupe Discord. J’espère qu’une taupe de l’AMF va s’y inscrire pour surveiller les révolutionnaires.

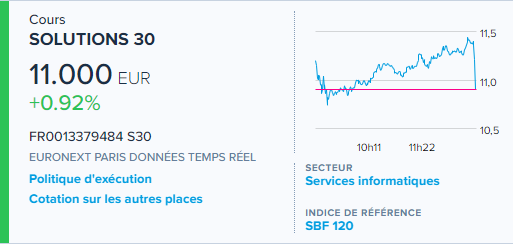

Solutions 30, c’est la version française de GameStop. En tout cas, c’est ce qu’espère le canal français de r/wallstreetbets. La valeur a été vendue à découvert par quelques fonds, dont celui de Muddy Waters (qui avait attaqué Casino, également mentionné dans le tweet), qui a été le plus bruyant mais pas le plus impliqué. J’y reviendrai.

J’ai cru lire dans le forum Boursorama lié à la valeur qu’il y avait un groupe Facebook (sur invitation seulement) pour coordonner la révolte des PP contre les vadeurs (les vendeurs à découvert). Avec une offensive concertée planifiée pour le 1er février 2021 à 12h30. Le 14 juillet tombe plus tôt en 2021 : le 13 Pluviôse de l’an 229 de la République.

Il n’y a plus de saisons.

Comme je suis de nouveau légèrement en retard pour mettre en ligne cette semaine Twitter, j’ai pu assister en direct au renversement des méchants vadeurs par les PP coalisés. Ca donne cela, copie d’écran faite à 12h33 sur le site Boursorama.

Chantons tous ensemble :

Ah ! ça ira, ça ira, ça ira !

Les vendeurs à découvert à la lanterne.

Ah ! ça ira, ça ira, ça ira !

Les vendeurs à découvert on les pendra.

Si on n’ les pend pas

On les rompra

Si on n’ les rompt pas

On les brûlera.

Ah ! ça ira, ça ira, ça ira1

Je vous offre ce chant dans la version de Francesca Solleville, avec les bonnes paroles.

On vit décidément une époque formidable.

GameStop a continué sa marche en avant la semaine dernière, avec bien des péripéties. La capitalisation boursière de la société était de 22,7 milliards de $ le vendredi 29 janvier à la clôture. Soit environ 18,7 milliards d’€. Alors que celle de la Société Générale est de 13,3 milliards d’€, pour donner un ordre de grandeur.

Je rappelle que le narratif de la semaine dernière, c’était que les petits mettaient la râclée aux gros (les suits, les salopards en costume des hedge funds)2.

Plus on creuse, moins c’est vrai. Il faudra attendre quelque temps pour faire l’analyse post mortem de l’affaire GameStop, mais il semble qu’elle va surtout profiter à Citadel Securities, et à son fondateur, forcément milliardaire, Ken Griffin3. Et accessoirement à d’autres acteurs professionnels (des hedge funds, des fonds gérés par Fidelity ou par BlackRock).

Citadel Securities, c’est un des acteurs majeurs de ce qu’on appelle le « market making ». Les teneurs de marché (« market makers ») sont des intermédiaires auxquels la plupart des courtiers en ligne transmettent le carnet d’ordres de leurs clients.

$430 million! That's the estimated market making revenue solely on $GME since Friday. Revenue likely went up despite Gamestop $volume taking a nose dive yesterday — because spreads blew out… https://t.co/szzcBRZ84F pic.twitter.com/ytTeD27YfW

— James Seyffart (@JSeyff) January 29, 2021

Quand un révolutionnaire de r/wallstreebets veut acheter des actions GameStop, c’est généralement Citadel Securities qui les lui vend.

Et quand un autre révolutionnaire veut vendre des actions GameStop, c’est le même Citadel Securities qui les lui achète.

Citadel se rémunère sur la différence entre le prix proposé et le prix offert (le spread), et quand les transactions sont importantes, le chiffre d’affaires de l’intermédiaire l’est tout autant.

All those trades sticking it to “The Man” have been fattening the wallet of this man. https://t.co/uncfR3Kuok

— Jason Zweig (@jasonzweigwsj) January 31, 2021

Un des avantages de l’affaire GameStop, c’est qu’elle permet de prendre des cours accélérés sur la microstructure des marchés. Sujet aride, complexe, mais indispensable pour mieux comprendre comment fonctionnent ces marchés.

L’indispensable Matt Levine de Bloomberg couvre remarquablement ces sujets en général, et l’affaire GameStop en particulier, dans sa lettre quotidienne Money Stuff.

Son collègue John Authers fait également un suivi excellent de ce qui se passe actuellement sur les marchés d’actions dans sa lettre quotidienne Points of Return.

C’est Michael Lewis qui a le mieux décrit les rouages de la microstructure des marchés dans Flash Boys – Au coeur du trading haute fréquence ( en anglais, Flash Boys -A Wall Street Revolt).

Quoi qu’il se passe sur les marchés actions, à la fin, c’est Citadel Securities qui gagne4.

Et pour GameStop, Roaring Kitty. Roaring Kitty, c’est Keith Patrick Gill, 34 ans, habitant dans le Massachussets. C’est le membre de r/wallstreetbets qui était à l’origine de l’affaire GameStop, et dont l’investissement initial de 56 000 $ en options d’achat vaudrait aujourd’hui… 14 millions de $. J’espère qu’il a vendu.

Incidemment, Citadel (l’activité hedge funds) et Citadel Securities ont annoncé l’an dernier l’ouverture au premier trimestre 2021 de bureaux en France, à Paris.

Celui qui risque de ne pas se remettre de cette affaire, c’est Melvin Capital Management, le hedge fund short seller que les bro de r/wallstreetbets ont attaqué via l’action GameStop. Le Wall Street Journal a révélé hier que le fonds serait en baisse de 53% en janvier.

Si c’est bien le cas, et eu égard à la structure de rémunération des hedge funds qui impose d’avoir dépassé le précédent plus-haut (« high water mark »), Gabe Plotkin va faire ce que font généralement les hedge funds qui ont bu la tasse : liquider le fonds, rendre leur argent à ses actionnaires et lancer un nouveau fonds quand la poussière sera retombée.

Si la VL de Melvin a effectivement baissé de 53% en janvier, le hedge fund n'est pas près de revoir son high water mark. La liquidation est généralement la voie de sortie. Et après, on lance un nouveau véhicule qui remet les compteurs à zéro. https://t.co/AwazMqlEtf

— AlphaBetaBlog (@AlphaBetaBlogFR) January 31, 2021

Revenons sur terre avec deux des mes lectures du week-end.

Dans Avant que j’oublie, Anne Pauly raconte l’histoire de la mort d’un père. Amputé d’une jambe, ancien alcoolique, il a pourri la vie de sa femme, morte avant lui, de son fils et de sa fille. Cette dernière raconte ce père qui vient de mourir à l’hôpital. C’est à la fois hilarant et prodigieusement émouvant.

Un peu comme la série Mum dont j’avais parlé ici. C’est édité chez Verdier, magnifique maison qui a fêté ses 40 ans en 2019. Un livre de chez Verdier, ça s’achète chez un vrai libraire, le lien Amazon ne doit servir qu’à donner la référence.

Merci à mon amie A, grande lectrice, qui est ma dealeuse attitrée en romans récents et m’a prêté Avant que j’oublie et bien d’autres livres encore.

Fantaisie allemande est un recueil de nouvelles de Philippe Claudel avec un fil conducteur : elles se passent en Allemagne et elles sont traversées, parfois fugacement, par un personnage récurrent, Viktor. La dernière, Die Kleine, est bouleversante et m’a fait penser à l’immense Aharon Appelfeld (1932-2018).

On finit avec le Gabriela Manzoni de la semaine.

— Gabriela Manzoni (@ManzoniGabriela) January 28, 2021

Bienvenue dans ma semaine Twitter 5 de 2021. Ah ! ça ira, ça ira, ça ira !

Les roboadvisors moins forts que Robinhood

Betterfinance (nom officiel en français : Fédération Européenne des Epargnants et Usagers des Services Financiers) se présente comme un centre d’expertise financière indépendante. Elle représente plus de 50 associations européennes d’actionnaires et d’épargnants et fait un excellent travail de pédagogie.

Betterfinance vient de publier son rapport annuel sur les roboadvisors, ces acteurs dont on a beaucoup parlé jusqu’en 2019, et dont on parle beaucoup moins depuis. Dommage, car ils apportent un service utile pour de nombreux épargnants non autonomes.

5è édition de l'étude annuelle de @Better_Finance sur les #roboadvisors. En matière de transparence, il y a du mieux, mais ce n'est pas encore assez. Les recommandations en matière de réglementation sont très intéressantes.https://t.co/ycF5kTRR7A pic.twitter.com/Ua0A46Sx2N

— AlphaBetaBlog (@AlphaBetaBlogFR) January 28, 2021

Betterfinance a analysé les informations publiques sur 18 roboadvisors en Amérique du Nord, en Europe et en Asie pour déterminer s’ils remplissent leurs promesses de dispenser des conseils pertinents sans conflits d’intérêts.

- Conflits d’intérêts : la plupart des acteurs semblent fournir un conseil indépendant au sens de MIF 2 (voir en bas de ce post pour les explications) mais certains ne le mentionnent pas de façon explicite sur leur site (quel dommage !).

- Frais : ceux des roboadvisors sont moins élevés que ceux des banques traditionnelles et des conseillers financiers.

- Ergonomie : ça s’améliore (confort d’utilisation, modules pédagogiques, possibilité d’interagir avec un humain).

- Transparence : du mieux, mais c’est encore insuffisant. Betterfinance s’est intéressé à la transparence en matière de frais, d’allocation d’actifs, de performance passée et de risque. Il subsiste de grandes différences dans les allocations d’actifs et les performances attendues.

- ISR : si 6 des 18 acteurs analysés ont une offre de gestion ISR. aucun n’interroge les prospects sur leurs préférences dans le questionnaire initial.

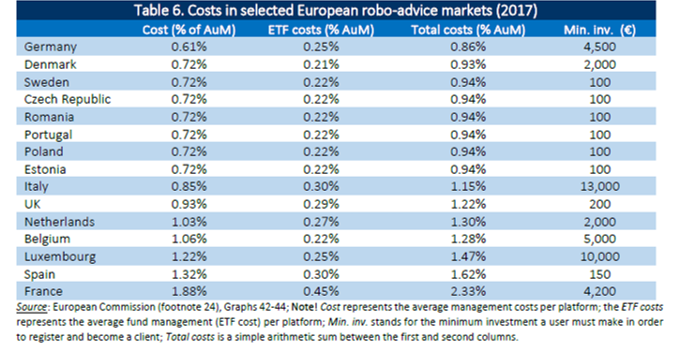

J’ai été frappé par l’analyse du coût total des roboadvisors dans les pays européens. C’est en France qu’il est le plus élevé, à 2,33%, dont 1,88% au titre de la gestion. C’est bien entendu dû au coût de l’enveloppe assurance vie, qui est décidément un boulet très pesant.

Plus ennuyeux, les coûts liés aux ETF sont également les plus élevés en France. Et là, il n’y a aucune explication rationnelle.

Les roboadvisors sont de jeunes acteurs, il leur sera facile de remédier aux lacunes identifiées par Betterfinance. Leur avenir est radieux, même si leur croissance est moins rapide que prévu par les plans d’affaires initiaux.

Deux acteurs français, Yomoni et Nalo, ont répondu aux critiques de l’étude de Betterfinance dans L’Agefi Actifs.

Adjemianator et le CGP peanuts

Je lis toujours avec beaucoup de plaisir les posts de Jean-Claude Adjemian sur LinkedIn. Il a de la verve, une plume acerbe et une vision de l’écosystème du marché des produits de placement que je partage souvent.

Dirigeant de DAT-AFFINE, il a créé le site actions-opcvm.com, sur lequel il met à la disposition de

particuliers exerçant une gestion autonome de leur épargne financière un outil d’aide à la décision « objectif » : approche algorithmique précise, critères d’appréciation colorisés, visualisation quotidienne de l’analyse des configurations boursières sur environ 3000 objets boursiers.

Il s’est surpassé la semaine dernière, en égratignant la vogue des mandats de gestion en assurance vie, et notamment celle des mandats de gestion thématique.

J’écris souvent ici que les 2 planches de salut d’une gestion active attaquée de toutes parts par la gestion indicielle à bas coûts (sauf dans le village gaulois de l’assurance vie qui résiste héroïquement à toute idée de concurrence sur les prix) sont les thématiques et l’ESG.

L’ESG, ça n’est pas très facile à vendre. Et puis, comme l’a dit un ancien Président de la République, « l’environnement, ça commence à bien faire. » Ou encore, comme l’a dit l’actuel Président de la République, « je suis pour une société écologique mais pas Amish. »

En revanche, les thématiques, forcément disruptives, sont autant de jolis objets scintillants à agiter sous le nez des épargnants.

L’assurance vie s’est donc emparée de la vogue des thématiques pour pousser les feux de la gestion sous mandat.

Facile à vendre, la gestion thématique sous mandat permet de retirer des mains des courtiers (les « conseillers » financiers quand ils vendent de l’assurance vie) la tâche ô combien stratégique et complexe du conseil en construction de portefeuilles.

La sélection de fonds, ça ne s’improvise pas. Et après la débâcle H2O AM5, mieux vaut confier la tâche à des vrais pros. A des sociétés de gestion donc. Qui vont bien entendu mettre une majorité de fonds ou de stratégies maison dans les mandats qu’elles gèrent.

La montée en puissance des mandats de gestion thématique en #assurancevie, qui participe de la "paupérisation intellectuelle délibérée organisée par les assureurs", donne naissance au "CGP peanuts". @jcadjemian est en pleine forme.https://t.co/hj7zTBs0o6 pic.twitter.com/esPGFHR6fE

— AlphaBetaBlog (@AlphaBetaBlogFR) January 31, 2021

Adjemian propose une terminologie assassine : le CGP peanuts.

On va désormais pouvoir appeler CGP peanuts tout conseiller dont l’encours sous mandats est supérieur à 50% de son encours total.

En effet,

avec la baisse constante des taux, il y aurait tout un travail d’allocation à faire […] pour définir des portefeuilles Prudent qui ne fassent pas floc floc, englués (à taux peanuts aussi) dans le marécage sans attrait des [fonds généraux].

Mais voilà, ce travail d’allocation est compliqué. Bon d’accord, c’est pour ça qu’on paie un « conseiller » financier. Même si on ne le paie pas directement grâce à la magie des rétrocessions, et qu’il est plus courtier que conseiller.

Adjemianator poursuit son entreprise de démolition (c’est moi qui insiste en gras) :

[C]ette complexification du métier rencontre une paupérisation intellectuelle délibérée organisée par les assureurs. Avec les vieux de la vieille cédant leurs cabinets, l’épargnant français voit globalement ses interlocuteurs perdre en substance au sein de structures macro-moléculisées. Sauf d’héroïques indépendants réellement autonomes6, on se rapproche des médecins de Molière & de leurs saignées ridicules.

J’attends une vigoureuse contre-attaque des assureurs et des représentants des conseillers financiers/CGP peanuts/Médecins de Molière.

L’arroseur Larry arrosé

Larry Fink dirige BlackRock, le plus grand gérant d’actifs au monde en termes d’encours (plus de 8000 milliards de $ à fin 2020). J’avais narré ici la conversion de Larry à la lutte contre le réchauffement climatique, conversion annoncée dans la rituelle et célèbre lettre annuelle qu’il envoie aux dirigeants des sociétés cotées du monde entier.

Urbi (New York) et orbi, l’homélie écrite annuelle du souverain pontife de la gestion collective à ses ouailles.

Cette année encore, Larry « Green » Fink a écrit aux grands du monde économique. Mais sa missive a été occultée par le brouhaha de l’affaire GameStop.

Il persiste et signe : les sociétés doivent des comptes sur la manière dont elles intègrent le réchauffement climatique dans leur stratégie et le combattent.

Nous demandons aux entreprises de publier un plan indiquant comment leur modèle économique sera compatible avec une économie à zéro émission nette. […] Nous vous demandons de préciser la façon dont ce plan est intégré à votre stratégie à long terme et évalué par votre conseil d’administration.

Larry apporte une bonne nouvelle dans toutes les mauvaises nouvelles (réchauffement climatique + pandémie) : c’est bon pour le portefeuille aussi !

Nous savons que le risque climatique est un risque d’investissement. Mais nous pensons également que la transition climatique fait naître une opportunité d’investissement historique.

Morningstar avait analysé la politique de vote des grands gérants d’actifs aux Etats-Unis sur les résolutions demandant aux sociétés de cotées plus de transparence sur l’évaluation de, et la communication sur leurs risques climatiques. BlackRock n’avait voté en faveur d’aucune de ces résolutions en 2016, avait voté en faveur de 4% des résolutions en 2017, de 6% en 2018, de 25% en 2019 et de 14% en 2020. La route est longue de la coupe aux lèvres.

BlackRock a aussi écrit à ses clients, c’est ici.

Si Larry écrit des lettres, il en reçoit aussi.

1/ Larry "Green" Fink, le patron de BlackRock, écrit des lettres aux patrons du monde entier. Il en reçoit aussi. De dirigeants de fonds de pension publics 🇺🇸 pesant plus de 1000 milliards de $. Qui lui demandent des comptes sur : pic.twitter.com/3c2nfV3Pyz

— AlphaBetaBlog (@AlphaBetaBlogFR) January 29, 2021

Ces dirigeants de fonds de pension publics (dont CalPERS et CalSTRS) lui demandent des comptes sur :

- les dons de BlackRock aux PAC (political action committees) finançant les élu.e.s continuant de contester le résultat des élections présidentielles Drapeau des États-Unis

- les votes par BlackRock de résolutions demandant la même transparence aux entreprises

- les dons de BlackRock aux syndicats patronaux

Ils ne sont pas impressionnés par la transparence de BlackRock en la matière, c’est peu de le dire.

La lettre à Larry est ici. JPMorgan Chase, Fidelity Investments, Vanguard Group, Bank of New York Mellon et State Street en recevront une aussi.

Heureux Norvégiens

Le fonds souverain norvégien investit les recettes liées au pétrole et au gaz naturel pour le compte des générations futures. C’est un des plus importants « asset owners » au monde, et, selon moi, le modèle en matière de gestion et de transparence.

Il vient de publier ses résultats 2020, qui n’ont AUCUNE importance en raison de son horizon de placement, mais j’en profite pour donner quelques chiffres qui me semblent intéressants.

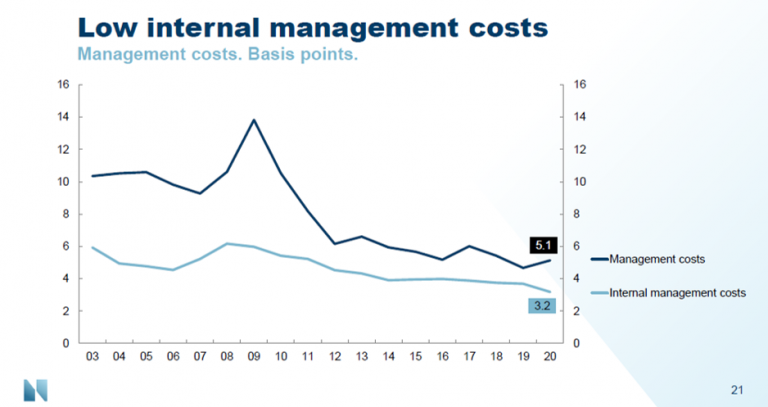

Le fonds souverain norvégien 🇳🇴 gérait 10914 milliards de NOK (1046 milliards EUR) à fin 2020. Sa performance 2020 a été de +10,86%. Ses frais de gestion de 0,05%. Heureux Norvégiens.https://t.co/BGNQC9wS8D pic.twitter.com/6cpw90WiW6

— AlphaBetaBlog (@AlphaBetaBlogFR) January 28, 2021

La performance annualisée nette d’inflation depuis 1998 est de 4,42%. Ca n’a l’air de rien, mais c’est absolument considérable.

Quant aux frais, ils me laissent rêveur : 5,1 points de base (0,051%) en 2020. Pour la partie gérée en interne, c’est évidemment moins : 3,2 points de base.

L’allocation d’actifs du fonds à fin 2020 :

- Actions : 72,8%

- Obligations : 24,7%

- Immobilier non coté : 2,5%

Heureux Norvégiens.

Du côté de H2O AM

L’arbre de GameStop ne doit pas nous cacher la forêt de H2O AM.

Alors que le silence des assureurs est toujours aussi assourdissant, la décollecte se poursuit.

A ma grande surprise, il y a eu deux jours de collecte nette positive (le 25 et le 28 janvier) sur la part R € de H2O Allegro la semaine dernière. J’avais cru comprendre que des mesures avaient été prises pour empêcher toute souscription sur ces parts historiques, remplacées en février 2020 par les scélérates parts SR, bien plus chargées en frais de gestion et que les assureurs, arrivés, comme la cavalerie états-unienne, après la bataille, avaient courageusement interdit toute nouvelle souscription sur les fonds H2O.

C'est décidément la semaine des miracles. GME est actuellement en hausse de 78%. Et la part R € de H2O Allegro FCP a eu 2 journées de collecte nette positive. 🤔Comment est-ce possible sur cette part ? La part SR continue de décollecter tous les jours.https://t.co/yBul8tctZN pic.twitter.com/FgfsTZUND6

— AlphaBetaBlog (@AlphaBetaBlogFR) January 29, 2021

Le prospectus de H2O Allegro mentionne pour la part R des frais de souscription maximum de 2%, non acquis à l’OPCVM.

Questions : 1. est-il possible de souscrire sans frais de souscription aux parts R historiques des fonds pour lesquels il existe aussi des parts SR ? 2. un assureur a-t-il réouvert les vannes ?

Je n’attends bien entendu aucune réponse de qui que ce soit (H2O AM ou les assureurs), l’omerta pesant toujours sur cette ténébreuse affaire.

Sinon, côté collecte, ça donne ceci.

Et côté performance, cela.

Les produits dont il a été question dans ma semaine Twitter 5 peuvent être achetés en priorité chez votre libraire (pour les livres). Sinon, si vous n’avez vraiment pas accès à un libraire, ou pour les livres en anglais, parfois plus difficiles à se procurer en librairie en France, vous pouvez cliquer sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

C’était ma semaine Twitter 5 de 2021. Sayōnara. さようなら.

Illustration : La prise de la Bastille, le 14 juillet 1789, tableau anonyme et non daté conservé au Musée de l’histoire de France à Versailles

- L’intégralité des paroles de Ah ! ça ira, ça ira, ça ira, de Ladré, est ici, les vendeurs à découvert ne sont bien entendu pas dans la version originale, où il s’agit des aristocrates. Notez que le pétrole existait déjà et qu’une utilisation originale de ce combustible était prévue.

- Contrepied de l’expression utilisée par les bourgeois lors du Front Populaire en France : les salopards en casquette.

- Rappelons que le hedge fund Citadel, qui est une activité juridiquement distincte du market maker, a injecté 2 milliards de $ dans Melvin Capital Management pour le soutenir.

- Mentionnons aussi Virtu Financial. A eux deux, ils détiennent environ 70% du market making sur les ordres des particuliers aux Etats-Unis.

- Sur laquelle les assureurs, toujours en pointe en matière de communication et de transparence, continuent de faire profil bas alors que ce sont eux qui ont référencé certaines unités de compte gérées par H2O dans les contrats qu’ils assurent.

- Mais voilà, ces héroïques indépendants ne le sont pas – indépendants – au sens de MIF 2. Seulement 6% des CIF ont fait le choix de ce statut imposant de n’être rémunérés que par les seuls clients, directement et explicitement.

5 réponses sur « Ma Semaine Twitter 5 de 2021 »

Vous êtes déchaîné cette semaine 🙂 c’est toujours un plaisir de vous lire !

Ca faisait bien longtemps que je n’avais pas vu des choses aussi stupéfiantes sur les marchés. Ce sont eux qui sont déchaînés ! Merci de votre message.

Merci

Merci encore pour cette superbe semaine.

En la lisant, je me suis aperçu que j’étais un petit hedge fund. En effet , j’achète des actions et je les vends et j’encaisse !! Enfin, j’essaie et en plus je paie des impôts. Les Hedge Funds, paient-ils des impôts ?

Vivement la prochaine semaine ;))

Les hedge funds ne paient pas plus d’impôts que les SICAV et FCP conformes aux normes européennes UCITS. Tous ces véhicules sont fiscalement transparents, c’est-à-dire que les impôts sont payés par leurs actionnaires/porteurs de parts. Aux Etats-Unis, le débat porte sur le traitement fiscal des frais de performance (pour les hedge funds) et du carried interest (pour les fonds de private equity). Les dirigeants des hedge funds et des fonds de private equity sont taxés selon le régime des plus-values, plus favorable que celui de l’impôt sur le revenu. La gauche du parti démocrate aimerait modifier la fiscalité. On verra ce qu’il advient. Cette modification de la fiscalité est en cours au Royaume-Uni.