Les jours raccourcissent, les températures baissent, la semaine passe toujours aussi vite et le week-end est toujours aussi court, c’est l’automne.

Voici le meilleur de ma Semaine Twitter #40.

Gérants d’actifs, évoluez ou périssez !

Ashby Monk est un universitaire états-unien, spécialiste des fonds souverains, que vous pouvez suivre ici sur Twitter.

Dans son dernier éditorial sur le site internet d’Institutional Investor, Monk constate qu’aujourd’hui tout le secteur de la gestion en est réduit à faire des claquettes (sic) pour convaincre les investisseurs de lui confier leur argent.

What should fund managers do to raise their game. https://t.co/2rvK4rWTcs via @sovereignfund pic.twitter.com/AJYJFEzWcr

— Philippe Maupas (@philmop) October 3, 2016

Monk a demandé à plusieurs de ses amis ayant travaillé (ou travaillant toujours) pour des fonds souverains ou des fonds de pension ce que devraient faire les gérants pour améliorer leurs relations avec leurs clients.

Par exemple, expliquer leur performance en faisant des calculs d’attribution ; baisser leurs frais ; être transparents sur leur portefeuille ; développer des relations directes avec leurs clients investisseurs afin de bien comprendre leurs contraintes et leurs objectifs ; ne pas avoir d’ennuis avec les régulateurs.

L’art de vendre des produits financiers

Retour sur l’affaire Goldman Sachs/Libye, dont il fut question la semaine dernière.

Cette fois-ci, c’est en compagnie de l’excellent Matt Levine que nous l’examinons. Matt Levine (Twitter) est un des meilleurs commentateurs de l’actualité financière aux Etats-Unis. Il écrit une lettre d’information quotidienne (en anglais) absolument remarquable.

Want to improve your relationship-building skills? Read this post on the Goldman Sachs/Libya affair https://t.co/jO9uROCDil via @matt_levine

— Philippe Maupas (@philmop) October 3, 2016

Vous y découvrirez comment un (trop bon) vendeur de Goldman Sachs, auquel un bonus de 9 millions de $ avait été promis en cas de succès du deal avec le fonds souverain libyen, a fait faire à ce dernier une opération complexe sur le titre Citigroup via des produits dérivés.

Non seulement Matt Levine écrit très clairement sur des sujets souvent très techniques, mais il a aussi beaucoup d’humour, notamment quand il crée un acronyme pour décrire l’approche utilisée, sur le modèle de ceux que nous avons appris à détester lors de la crise financière de 2008 (CLO, CDO, RMBS, etc.) : CSFPAFCSWDPITFOAPOATSPATF. Peut-être que celui-ci aura moins de succès que les autres.

Il rappelle qu’un vendeur de produits dérivés chez Goldman Sachs n’en reste pas moins un vendeur, et qu’une grande partie de son travail consiste à nouer des relations étroites avec son client.

Ce qui implique notamment d’aider ce dernier à écrire un mémo pour briller auprès de son chef, de dénicher un stage pour son frère chez Goldman Sachs, voire de lui offrir de l’après-rasage pour qu’il sente bon (si si).

Ce post ne vas sans doute pas contribuer à l’amélioration de l’image de Goldman Sachs en particulier et du secteur de la finance en général, mais il vous amusera peut-être, et vous consternera sans doute.

Achetez les losers ou ne faites rien !

CFA Institute, l’association des professionnels de l’investissement comptant plus de 135000 membres dans le monde (je suis fier d’être un des 135000), édite un excellent blog, Enterprising Investor.

Joachim Klement, CFA, y contribue régulièrement dans une chronique intitulée « Dumb Alpha » (Stupide Alpha), dans laquelle il donne quelques recettes faciles à réaliser pour essayer de générer de l’alpha avec son portefeuille.

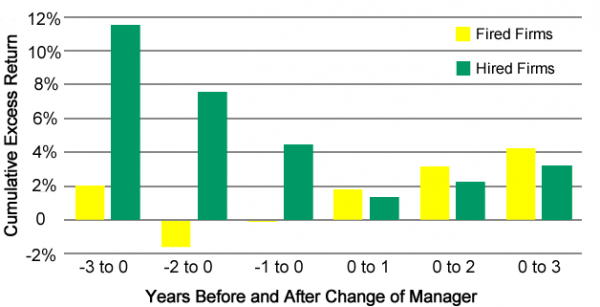

Dans un post récent, il rappelle qu’en dépit de l’universalité de la maxime « la performance passée ne préjuge pas de la performance future », les investisseurs, particuliers comme professionnels, achètent les produits ayant la meilleure performance récente.

Une étude montre que les gérants ayant perdu un mandat institutionnel après avoir été congédiés par leur client surperforment dans les 3 années qui suivent, alors qu’ils avaient sous-performé dans les 2 années précédentes (sous-performance qui avait conduit leur client à les congédier).

Et à l’inverse, la surperformance des gérants choisis par un client institutionnel diminue considérablement dans les 3 années qui suivent, alors qu’elle était au plus haut 3 ans avant leur recrutement.

Si ce n’est pas acheter la performance passée, qu’est-ce donc ?

Klement donne deux conseils pour contrer ce biais :

- Acheter les fonds les plus sous-performants (une étude faite en utilisant des données Morningstar ayant donné des résultats probants pour cette stratégie).

- Ne rien faire, ce qui peut être une excellente méthode pour générer de l’alpha sans avoir de génie particulier.

Le problème de cette dernière approche, c’est qu’elle nécessite patience et discipline, deux qualités dont de nombreux investisseurs sont dépourvus.

A bas le jargon financier !

Pour ceux d’entre vous qui n’auraient pas eu la curiosité de regarder ce qu’était le CSFPAFCSWDPITFOAPOATSPATF mentionné par Matt Levine, sachez qu’il s’agit simplement de ceci (en anglais, j’aurais bien pris dix minutes pour traduire en français, mais je n’étais pas sûr d’y arriver) : « a cash-settled forward purchase agreement for Citigroup shares with downside protection in the form of a put option at the same price as the forward ».

Sans aller dans ces extrêmes de virtuosité, les professionnels de la finance adorent utiliser un jargon incompréhensible du commun des mortels (pas sûr qu’ils le comprennent toujours eux-mêmes, mais c’est un autre problème).

Carl Richards est connu aux Etats-Unis comme « The Sketch Man », l’homme aux dessins. Il illustre en effet graphiquement des concepts financiers, souvent liés à la psychologie des intervenants, que ce soit dans le New York Times ou sur son site Behavior Gap.

Dans une contribution publiée sur le site de Morningstar Advisor (dédié aux conseillers financiers), il se demande avec une fausse naïveté si on oserait utiliser les termes de « points de base », « annuités », « alpha » ou « beta » quand on parle de finance avec ses parents (je suppose que Richard fait référence à des parents âgés, mais le problème est le même avec tout non-spécialiste de la finance, quel que soit son âge).

Would you use words like Annuity, Basis points, Alpha, Beta, when talking to your mother? https://t.co/SOj2gSm5sn via @behaviorgap pic.twitter.com/stEOtPYCOr

— Philippe Maupas (@philmop) October 6, 2016

Et il illustre le danger de jargonner avec le dessin ci-dessus. L’axe vertical représente la probabilité qu’un prospect ne rappelle pas le conseiller financier qui l’a contacté pour proposer ses services, l’axe horizontal représente la fréquence d’utilisation du jargon financier.

En bref, plus vous jargonnez, moins votre prospect est enclin à vous rappeler.

Pour mieux investir, éteignez la télé

Filons la métaphore de la simplicité, cette fois avec Isaac Presley, CFA, bloggeur et directeur de la gestion de Cordant Wealth Partners, un gérant de portefeuilles états-unien.

Dans un post récent, Presley donne trois conseils très simples pour être un meilleur investisseur.

Quelques conseils simples de @SeekingDelta pour devenir un meilleur investisseur. https://t.co/3PUFBN0T3n pic.twitter.com/2ir9LYxtw0

— AlphaBetaBlog (@AlphaBetaBlogFR) October 6, 2016

Pas grand chose à ajouter. Les conseils les plus simples sont souvent les meilleurs : une quantité phénoménale d’informations est disponible sur de multiples plates-formes. Toutes ne sont pas utiles, loin de là. La quasi-totalité de ces informations est du bruit qu’il faut savoir ignorer.

Haro sur Sapin II

La grande affaire du moment pour l’assurance vie, c’est une disposition de la loi dite Sapin II permettant au Haut Conseil de Stabilité Financière (HCSF) de restreindre les rachats par les assurés en cas de menace grave sur le système financier.

Le HCSF est l’autorité macroprudentielle française chargée d’exercer la surveillance du système financier dans son ensemble, sa mission est de prévenir le risque systémique.

Il est présidé par le Ministre des Finances et compte parmi ses membres de droit le gouverneur de la Banque de France, le vice-président de l’ACPR, le président de l’Autorité des marchés financiers (AMF) et le président de l’Autorité des normes comptables (ANC), ainsi que trois personnalités qualifiées (Agnès Bénassy-Quéré, Raphaëlle Bellando, Hélène Rey).

J’ouvre une parenthèse : si les trois personnalités qualifiées sont des femmes, toutes les trois économistes, les cinq membres de droit actuels sont des hommes, . Ca doit vouloir dire quelque chose quant aux modes de désignation des dirigeant(e)s des hautes instances de l’Etat : encore un effort.

Sapin 2 #assurancevie, 2 arguments peu convaincants de l'Afer (j'en suis adhérent) pour s'y opposer. https://t.co/xUJdTGDYhK via @LesEchos pic.twitter.com/Wdo2uLFhqZ

— AlphaBetaBlog (@AlphaBetaBlogFR) October 8, 2016

Sans surprise, l’Afer, association d’assurés sur la vie forte de plus de 700 000 adhérents (avertissement : j’en fais partie depuis plus de 30 ans, ainsi que trois membres de mon foyer fiscal) s’oppose vivement à cette disposition, avec deux arguments rapportés dans Les Echos que je trouve particulièrement indigents.

- On n’a jamais vu en France de krach obligataire et de faillite de compagnie d’assurance-vie pour cause de remontée des taux.

C’est exact. On n’avait d’ailleurs jamais vu de taux d’intérêt négatifs, ni de politiques d’achats massifs d’actifs par les banques centrales non plus. Les temps changent, les séquelles de la crise financière de 2008 sont encore vives, et c’est précisément pour cela que les cadres réglementaire et législatif ont tellement évolué depuis 2008 et doivent continuer de le faire.

- On nous fait croire que tout le monde va avoir la grippe et qu’il faut donc vacciner tout le monde.

Oui, c’est le principe même de la vaccination, si ce n’est que la formulation exacte serait plutôt : en cas d’épidémie, tout le monde risquant d’avoir une maladie grave, la vaccination s’impose à tous.

La stupéfiante défiance vis-à-vis des vaccins se propage à la régulation macroprudentielle (« ce n’est pas moi qui dois être régulé, car je ne pose pas de risque systémique »), c’est inquiétant.

Une compétence négligée chez les conseillers financiers

Morgan Housel a longtemps écrit pour le site Motley Fool. Depuis peu, il a transporté son blog chez Collaborative Fund, une société de capital-investissement.

Dans un récent post, il est revenu sur une compétence souvent négligée chez les conseillers financiers.

The most overlooked trait of investing success is … https://t.co/97Mc2Sp7vl via @morganhousel pic.twitter.com/BfMkBD4q2w

— Philippe Maupas (@philmop) October 6, 2016

Il ne s’agit pas d’une compétence technique mais d’une compétence humaine, en l’occurrence savoir expliquer à ses clients qu’investir fait appel aux émotions, leur inculquer quelques notions d’histoire des marchés, les convaincre que la volatilité fait partie de l’investissement, et enfin leur expliquer que l’on peut se tromper une fois sur deux et avoir raison sur le long terme.

3 réponses sur « Ma Semaine Twitter #40 »

Top!!

Philippe concernant l’assurance vie la plupart des clients ne sont pas des experts en finance loin s’en faut surtout quand la plupart investissent dans des fonds en euros rapportant moins de 2% avec des frais d’entrée de plus de 4%. Ce serait les surestimer que de penser que ces clients arbitrelaient leur assurance vie contre un dépot bancaire d’autant plus que la fiscalité de l’assurance est pour l’instant toujours avantageuse.

J’arriverai même à penser que si des rachats seraient bloqués en cas de hausse de taux cela pourrait créer un mouvement de panique donc cette loi sapin me laisse perplexe même si pour une fois les politiques sont plus dans l’anticipation que la réaction

Je pense que si panique il y a en cas de hausse brutale et rapide des taux d’intérêt, elle viendra avant la décision de blocage des rachats par le Haut Conseil de Stabilité Financière. Et je suis d’accord, cette mesure de la loi Sapin anticipe, ce qui montre que certains enseignements de 2008 ont été tirés par le législateur. Il sera intéressant de voir comment les réseaux de distribution communiqueront auprès de leurs clients détenteurs d’un contrat d’assurance vie quand la loi entrera en vigueur. Un gros effort de pédagogie sera nécessaire !