Un des effets collatéraux des réseaux sociaux comme Twitter, c’est qu’il peut être tentant et facile de sortir de sa zone de compétence.

Exemple avec Idriss Aberkane, qui s’est récemment hasardé à une prédiction sur l’évolution du cours du bitcoin.

Idriss Aberkane se décrit ainsi sur son profil Twitter : « Hyperdoctor, Biomimicry, Polymath, Neurogeek, Docteur de l’école polytechnique ». C’est très impressionnant1.

Le cours du bitcoin, donc.

Il peut monter à 35k dans les cinq ans *mais* c’est un marché hautement manipulé où les délits d’initiés sont très fréquents. https://t.co/016drsTy2X

— Idriss J. Aberkane Ph.D, Ph.D & Ph.D (@idrissaberkane) December 16, 2019

La prédiction/prévision est un art difficile, même pour des experts. Et ça, on le sait depuis longtemps.

Luc Paugam, CFA, le rappelle ici : dès 1933 Alfred Cowles avait montré qu’il était impossible de conclure que les prévisions de marché des experts reflétaient la compétence desdits experts. Quand ils avaient raison, ça pouvait être par chance.

In 1933, in the first issue of #Econometrica, Alfred Cowles concluded about market #forecasters that "Statistical tests of the best individual records failed to demonstrate that they exhibited skill, and indicated that they more probably were results of chance".

— Luc Paugam, PhD, CFA (@LucPaugam) December 16, 2019

Alors faire des prédictions via Twitter, même en les assortissant de précautions oratoires (« il peut monter à 35k2 dans les cinq ans »), quand on n’est pas un spécialiste du bitcoin3, ça me semble particulièrement hasardeux.

Par ailleurs, je ne suis pas certain que le terme de « délits d’initiés » soit applicable au trading du bitcoin. En revanche, l’univers des cryptomonnaies, c’est Dallas. Lisez donc l’histoire de Gerald Cotten pour vous édifier.

#Bitcoin, ton univers impitoyaaaaableuh. L'histoire du fondateur de Quadriga est tout simplement hallucinante. https://t.co/Wf2r6MgfOg

— AlphaBetaBlog (@AlphaBetaBlogFR) December 2, 2019

Philip Tetlock est professeur de psychologie et de science politique à l’université Wharton. Il s’intéresse depuis des décennies aux « superforecasters », ces experts un peu meilleurs que la moyenne pour faire des prévisions pas trop inexactes.

Il a co-écrit avec Dan Gardner un excellent livre à ce sujet, Superforecasting: The Art and Science of Prediction.

Comme tous les ans, c’est la saison des prévisions/prédictions pour les marchés de l’année suivante. Puis-je oser une recommandation ? Ne perdez pas trop de temps à les lire, elles sont inutiles.

Un seul exemple : que prédisait Didier Saint-Georges de Carmignac Gestion dans Les Echos du 14 janvier 2019 (Quatre experts se mouillent pour 2019), après une brillante analyse de la situation macro-économique ?

[I]l y a donc une possibilité que l’indice CAC 40 termine de nouveau l’année dans le rouge.

Bravo l’expert, on est à presque 29% de hausse au 18 décembre pour 2019, on n’est pas passé loin du rouge4.

Et comme les journaux ont besoin de contenu gratuit, le même Didier Saint-Georges a pu livrer ses prévisions pour 2020 dans Le Monde du 17 décembre 2019 (Bourse : pourquoi il faudra se montrer vigilant en 2020). Avec, de nouveau, une brillante analyse macro-économico-géopolitique.

Quant aux marchés d’actions, ils devraient une fois de plus aller là où la croissance sera la plus forte, ce qui privilégierait de nouveau les Etats-Unis. Mais cela ne sera certainement pas un long fleuve tranquille, du fait des tensions sur les marchés de taux et de devises, et l’on ne serait (sic)5 trop recommander d’être vigilant à l’égard d’un retour de la volatilité, et très regardant sur la qualité des actions à mettre en portefeuille.

Vigilance !

Vient ensuite l’inévitable coup de pied de l’âne à la gestion indicielle, sans lequel toute prise de parole d’un gérant actif ne serait pas complète :

Les marchés actions sont déjà chers aujourd’hui, et une gestion passive qui miserait sur une continuation d’un marché haussier universel sans distinction de mérites pourrait s’avérer très décevante.

Comme l’a (presque) dit François Ier :

Souvent expert varie,

Bien fol est qui s’y fie.

Tout en restant soigneusement dans ma zone de compétence, très limitée, laissez-moi hasarder quelques prévisions : les jours vont continuer à diminuer jusqu’au solstice d’hiver, et si la grève à la RATP et la SNCF se poursuit, les prochains jours vont être aussi pénibles que les précédents pour les usagers franciliens des transports en commun. Ou plus pénibles si ça empire. Ou moins pénibles si ça va mieux.

Quant à Noël, il tombera cette année d’après le consensus le mercredi 25 décembre.

Les marchés fluctueront en 2020. Le cours du bitcoin fera la même chose6.

Et les vendeurs d’assurance vie vous diront, l’air grave, en s’appuyant sur d’impressionnantes performances passées :

Remplacez donc votre fonds euros démonétisé par du private equity.

Bon, puisqu’on parle d’experts, de prévisionnistes, de diseurs et de diseuses de bonne aventure, j’appelle de nouveau l’immortel et néanmoins regretté Alexandre Vialatte (1901-1971) à la rescousse.

C’est dans Dires étonnants des astrologues, publié par l’excellente maison qu’est Le Dilettante, et il n’y a rien de mieux pour libérer votre cerveau7.

Les hommes de décembre sont grands, avec le buste plus long que les jambes, énigmatiques et assez solennels. Ils collectionnent les coquillages et mangent des poissons morts sur des plateaux d’argent dans les hôtels des villes hanséatiques, à l’heure où il y a le moins de clients.8.

Ca a de l’allure, non ?

Si vous ne savez pas quoi faire, lisez Vialatte plutôt que les prévisions boursières pour 2020.

Bienvenue dans ma semaine Twitter 50 de 2019.

Commissions de mouvement, la suite

Je n’aime vraiment pas les scélérates commissions de mouvement et j’en avais parlé ici.

Franck Joselin de L’Agefi quotidien a assisté à une réunion de la commission des sanctions de l’AMF9 le 6 décembre, en pleine grève. Il y a été question des griefs à l’encontre de la société GSD Gestion, qui ont un lien avec cette exception-française-que-personne-ne-nous-envie.

Gestion sous mandat + OPCVM maison + commissions de mouvement = conflit d'intérêts maximum https://t.co/IjFjOakAYS via @agefiactifs

— AlphaBetaBlog (@AlphaBetaBlogFR) December 9, 2019

La commission des sanctions reproche à GSD Gestion d’avoir utilisé un fonds maison, GSD France, dans sa gestion sous mandat. Problèmes : les frais courants du fonds ont été de 9,48% en 201610, dont 4,48% provenant de commissions de mouvement revenant à 75% à la société de gestion ; les mandats représentaient 62% des encours du fonds11.

Bien que la pratique soit permise, à plusieurs reprise, le Collège a rappelé que «l’investissement de fonds maison dans la gestion sous mandat est par nature source de conflit d’intérêts». Et c’est justement sur la gestion de ce conflit d’intérêts que la société de gestion est attaquée, puisque durant l’année incriminée, et notamment à cause des frais, la performance du fonds n’a été que de 0,15%.

Les sanctions demandées sont lourdes12 :

Un blâme et une amende de 100.000 euros13 sont ainsi requis contre la société de gestion, une interdiction d’exercer dans le domaine de la gestion d’actifs est demandée pour son président, Jacques Gauthier. Son directeur général, Thierry Gauthier, risque un blâme et une amende de 30.000 euros.

J’ai jeté un oeil sur les reportings mensuels des fonds GSD Gestion sur le site de la société : conformément à la pratique habituelle des sociétés s’adonnant aux commissions de mouvement que je décrivais dans mon post, seuls les frais de gestion maximum y figurent. Pour les frais courants, beaucoup plus élevés en raison des commissions de mouvement, il faut consulter les DICI.

Et comme certaines sociétés de gestion osent tout, tous les fonds de GSD Gestion ont une commission de surperformance. Qui n’a été perçue par aucun d’entre eux lors du dernier exercice clôturé.

Pour la bonne bouche, les frais courants de GSD France en 201814 : 6,86%. Sa performance : -12,12% (contre -8,88% pour son indicateur de référence). La dernière année calendaire de surperformance du fonds par rapport à son indicateur de référence ? 2009.

On notera que GSD Gestion avait déjà fait l’objet d’une sanction de l’AMF en 2012 (blâme pour Monsieur A son président et Monsieur B son directeur général et blâme et sanction de 150 000 euros pour la société).

Cette sanction avait fait l’objet d’un recours de GSD Gestion devant le Conseil d’Etat15, lequel avait rejeté en date du 12 mars 2014 la requête de la société, porté la sanction à son encontre à 300 000 euros, et prononcé une sanction pécuniaire de 30 000 euros à l’encontre du président et de 15 000 euros à l’encontre du directeur général.

Ah, si seulement cette affaire pouvait préluder à l’interdiction pure et simple des commissions de mouvement.

C’est le facteur

Morningstar16 est un acteur de référence en matière d’analyse de fonds17.

La société a un grand talent pour développer des formats de restitution agréables à l’oeil d’analyses et de calculs complexes, qu’ils soient peu utiles (la notation quantitative, qui n’est pas prédictive), assez utiles (la Style Box, qui permet de visualiser la répartition des portefeuilles actions et obligataires à un instant t) ou utiles (la notation qualitative des fonds par les analystes Morningstar).

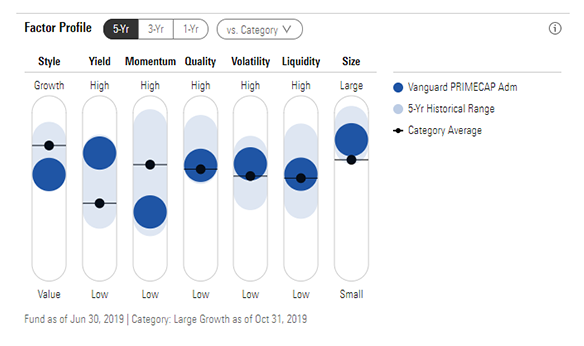

Dernière innovation en date, le Factor Profile des fonds, ou profil factoriel.

Chez Morningstar, il y avait le Star Rating, la Style Box, l'Analyst Rating, il y aura bientôt le Factor Profile. https://t.co/PLUWyTz5Ot par @MstarETFUS pic.twitter.com/SasDjaHvo2

— AlphaBetaBlog (@AlphaBetaBlogFR) December 11, 2019

Le facteur, c’est ce qui explique une partie de la performance des titres. Les deux premiers facteurs mis en valeur par la recherche universitaire sont :

- la taille18 : les actions de petites capitalisations délivreraient une performance ajustée du risque supérieure à celles des grandes capitalisations ;

- la valorisation19 : les actions ayant des ratios de valorisation faibles délivreraient une performance ajustée du risque supérieure à celles des actions ayant des ratios de valorisation élevés.

D’autres facteurs mis en lumière par la recherche se sont ajoutés au fil des ans :

- le rendement20 : les actions ayant un rendement du dividende plus élevé délivreraient une performance ajustée du risque supérieure à celles des actions ayant un rendement du dividende plus faible ;

- le momentum : les actions ayant monté récemment délivreraient une performance ajustée du risque supérieure à celles des actions ayant baissé récemment ;

- la volatilité 21 : les valeurs moins volatiles délivreraient une performance ajustée du risque supérieure à celles des valeurs plus volatiles ;

- la qualité 22 : les actions des sociétés plus profitables et moins endettées délivreraient une performance ajustée du risque supérieure à celles des actions des sociétés moins profitables et plus endettées ;

- la liquidité 23 : les valeurs moins liquides délivreraient une performance ajustée du risque supérieure à celles des valeurs plus liquides.

Sur la base du dernier portefeuille reçu et en analysant chacun des titres détenus, Morningstar calcule le score du fonds pour les 7 facteurs susmentionnés (le rond bleu dans l’infographie ci-dessous), matérialise l’évolution du score du fonds pendant les 524 années passées (zone en bleu ciel) et le score de la moyenne de la catégorie du fonds25 (barre horizontale et point noirs).

Ce nouveau format de visualisation va permettre aux investisseurs d’aller encore plus loin dans la compréhension des fonds. Il est d’ores et déjà disponible dans les fiches fonds du site de Morningstar aux Etats-Unis, dans l’onglet Portfolio.

La méthodologie de calcul du Factor Profile est disponible ici.

Le prêt de titres est-il soluble dans l’ESG ?

Le prêt de titres est une activité par laquelle une entité (un fonds par exemple) prête contre rémunération et pour une durée déterminée des titres qu’elle détient à une autre entité désireuse de les emprunter. L’entité emprunteuse est généralement un vendeur à découvert.

Le vendeur à découvert – qui est généralement un fonds – cherche à profiter de la surévaluation présumée d’une action en la vendant aujourd’hui au cours qu’il estime trop élevé, sans la détenir, dans l’espoir de profiter de la différence entre son cours de vente (élevé) et le cours de la valeur plus tard (moins élevé). Plus tard étant le jour où il doit effectivement livrer le titre qu’il a vendu.

En bref, je vends aujourd’hui l’action Bubble pour 100 €, j’emprunte ce titre à quelqu’un qui en est propriétaire (car la vente à découvert nue26 est interdite à peu près dans le monde entier), je paie l’équivalent d’un loyer à ce propriétaire, le cours de l’action Bubble baisse à 70 €, j’achète en bourse et je livre l’action que j’ai vendue à l’acheteur. Bilan : +100 – 70 = +30 €, moins les frais (« location » des titres et courtage).

Pour l’entité qui prête les titres, le revenu peut être substantiel : le GPIF27, qui est le fonds de pension du secteur public japonais28, en a ainsi tiré un revenu de 375 millions de dollars en 2018.

Et il décidé de s’en passer, en s’interdisant dorénavant de prêter les actions qu’il détient.

La raison ? Hiromichi Mizuno, le directeur général responsable des investissements, s’en est expliqué dans le Financial Times.

Un entretien fascinant avec Hiro Mizuno, le patron du GPIF, qui explique pourquoi le fonds de pension japonais cesse de prêter ses actions aux vendeurs à découvert https://t.co/41KFvUkR7F via @ftmoralmoney

— AlphaBetaBlog (@AlphaBetaBlogFR) December 15, 2019

La raison ? La pratique de la vente à découvert d’actions n’est pas alignée avec la vision et la philosophie de long terme du GPIF, qui a pris depuis 2015, date de l’arrivée de Mizuno, une coloration de plus en plus ESG.

Le GPIF ne pense pas que l’activité de prêts d’actions soit intrinsèquement néfaste.

Nous ne nions pas les bénéfices de la vente à découvert pour les marchés actions. Elle améliore la liquidité et parfois peut même aider le marché à valoriser au mieux un actif.

Mais voilà, cette activité est opaque : il est généralement impossible de savoir qui est l’emprunteur des actions, donc d’analyser ses intentions. C’est ce qu’ont confirmé les courtiers et les banques dépositaires avec lesquels le GPIF travaille.

Dans l’ignorance des intentions de l’emprunteur, le GPIF a donc décidé de ne plus prêter ses actions.

Dans la mesure où nous demandons aux gérants que nous mandatons de ne pas gérer à court terme, et d’utiliser des outils ESG d’analyse de la performance et du risque, ainsi que de dialoguer avec les entreprises sur leurs pratiques ESG, nous estimons qu’il ne serait pas cohérent d’avoir recours à la vente à découvert. Je n’ai jamais rencontré un vendeur à découvert qui avait une perspective de long terme.

Mizuno décrit fort bien le dilemme entre le gain lié aux prêts d’actions pour le GPIF, et donc pour les futurs retraités qui y sont affiliés, et l’obligation pour le fonds de pension d’être un acteur de long terme.

Le GPIF a donc décidé de sacrifier le gain de court terme au profit d’une approche fondée sur un dialogue avec les organes de direction des sociétés dont le GPIF est actionnaire afin de les inciter à améliorer leurs pratiques (la notion de stewardship en anglais qui n’a pas de traduction que je trouve satisfaisante en français).

Eu égard à la taille considérable du GPIF (les actions représentent 50% de son portefeuille de référence29, soit l’équivalent de 650 milliards d’euros), sa décision réduit bien entendu les marges de manoeuvre des emprunteurs de titres.

Il sera intéressant de voir comment vont réagir les autres grands fonds de pension.

Quand vous aurez fini de lire Vialatte, continuez à ne pas lire les prévisions de marché pour 2020. Lisez plutôt le dernier rapport annuel du GPIF, c’est une mine d’informations.

Mega Capi, Flottant Riquiqui

Aramco, c’est la société de tous les superlatifs : plus gros chiffre d’affaires (355 milliards de $ en 2018), plus gros bénéfice (111 milliards de $). Entrée en bourse le 12 décembre sur une valorisation d’environ 1700 milliards de $, elle en vaut aujourd’hui près de 2000.

Quand Aramco va entrer dans les indices boursiers, ça va faire mal. Ces indices vont nager dans le pétrole saoudien. Ou pas.

Car si la capi est mahousse, le flottant est riquiqui.

🇸🇦 Aramco : méga capi, flottant riquiqui. C'est une bonne occasion de se demander ce qu'est le flottant. https://t.co/kzEFYA7KBb pic.twitter.com/MG4leMPGII

— AlphaBetaBlog (@AlphaBetaBlogFR) December 13, 2019

Le flottant, c’est ce qui est effectivement disponible en bourse pour être acheté et vendu. Et le royaume d’Arabie Saoudite, jusque là actionnaire unique du colosse, a choisi de ne mettre en bourse que 1,5% du capital. Le flottant est donc d’environ 30 milliards de $, ce qui n’est pas grand chose.

Or c’est bien le flottant que les fournisseurs d’indices considèrent pour établir la pondération des valeurs qui composent un indice boursier.

L’Arabie Saoudite fait partie (depuis peu) de l’indice MSCI Emerging Markets. Alors que les entrées dans l’indice ont lieu tous les trimestres, ou tous les semestres, Aramco va bénéficier d’une procédure accélérée chez MSCI, FTSE Russell et S&P DJ, les 3 grands fournisseurs d’indices actions.

Dans l’indice MSCI Emerging Markets, Aramco devrait en théorie être la 8ème ou 9ème plus grosse valeur, avec un poids d’environ 1%30. Mais il semble que MSCI va réduire ce poids pour tenir compte du fait que les actions mises en bourse donneront lieu à une distribution d’actions gratuites (1 pour 10) pour les actionnaires saoudiens après un an de détention continue, ce qui en réduit la disponibilité sur le marché.

Autant dire que la physionomie de cet indice n’en sera pas bouleversée.

Et dans l’indice MSCI ACWI, qui est la somme du MSCI World (23 marchés développés) et du MSCI Emerging Markets (26 marchés émergents), le poids d’Aramco sera tout simplement minuscule31.

Quant au MSCI World (23 marchés développés), il ne sera pas affecté puisque l’Arabie Saoudite n’en fait pas partie.

Finance comportementale 2.0

La Research Foundation 32de CFA Institute, 33 publie des ouvrages absolument remarquables à destination des praticiens des marchés financiers.

Remarquables et en plus gratuits.

La dernière monographie en date, consacrée à la finance comportementale de deuxième génération, a été écrite par le Professeur Meir Statman, un des grands noms de ce domaine.

Plutôt que de lire les prévisions de marché pour 2020, téléchargez donc Behavioral Finance: The Second Generation.

C'est Noël avant l'heure pour les amateurs de finance comportementale. La dernière monographie de @CFAResearchFndn, Behavioral Finance: The Second Generation, par @meirstatman, est téléchargeable ici 👇 https://t.co/TR6HWsggjR pic.twitter.com/g2b0gYlziO

— AlphaBetaBlog (@AlphaBetaBlogFR) December 8, 2019

Statman est professeur de finance à la Santa Clara University.

Pourquoi parler de « deuxième génération » de finance comportementale ?

Parce que les tenants de la première génération, qui est née au début des années 1980, étaient d’accord pour qualifier d’irrationnels les comportements des investisseurs ne correspondant pas aux canons universitaires de la rationalité et de la maximisation de fonctions d’utilité.

La deuxième génération de finance comportementale considère que les gens – qu’ils soient investisseurs ou pas – sont normaux : ni rationnels, ni irrationnels.

Dans son introduction34, Statman écrit que

Ce livre est consacré à la deuxième génération de finance comportementale. Il cherche à éclairer sur le comportement des investisseurs, qu’ils soient professionnels ou amateurs, et s’intéresse à leurs désirs, à leurs raccourcis mentaux et à leurs erreurs. Il cherche également à expliquer le comportement des marchés. Les investisseurs professionnels peuvent aider les amateurs en partageant ce savoir avec eux, les faisant passer du statut de normal-ignorant à celui de normal-sachant, de celui de normal-déraisonnable à celui de normal-raisonnable.

Dans sa préface à la monographie de Statman, Arnold S. Wood écrit que

la finance comportementale a prospéré, à juste titre. C’est une des clés justifiant l’existence de la gestion active de portefeuille. Même si les investisseurs étaient toujours parfaitement rationnels et agissaient dans leur seul intérêt bien compris, la gestion active aurait toujours un rôle à jouer parce que des investisseurs différents ont des préférences et des objectifs différents et peuvent avoir besoin de portefeuilles différents.

De Meir Statman, et à titre onéreux cette fois, on pourra lire Finance for Normal People: How Investors and Markets Behave.

Si vous vous intéressez au sujet passionnant de la finance comportementale, vous pouvez également lire Système 1, Système 2, les deux vitesses de la pensée, de Daniel Kahneman. Ou, si vous préférez lire en anglais, Thinking, Fast and Slow.

Les produits dont il a été question dans ma semaine Twitter 50 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 50 de 2019. Sayōnara. さようなら

Illustration : La diseuse de bonne aventure par Georges de La Tour — MET museum, Domaine public

- Même si la page à lui consacrée sur Wikipedia, consultée le 16 décembre 2019, n’est pas très impressionnée.

- Je ne sais pas s’il s’agit d’euros ou de dollars. Le cours actuel est d’environ 7000 $/6300 €, s’il est à 35 000 dans 5 ans, que ce soit des euros ou des dollars, ce sera sans doute mieux que le fonds en euros. Je vais néanmoins continuer de ne pas acheter de bitcoins.

- Même quand on en est un, si ça existe.

- S’il y a un krach avant le 31 décembre et que le CAC 40 finit l’année dans le rouge, j’aurai l’air d’un idiot et Didier Saint-Georges d’un génie.

- Je croyais pourtant qu’il restait des correcteurs de qualité au Monde.

- Aucune de ces affirmations ne constitue un conseil d’investissement. Les performances passées ne préjugent pas des performances futures.

- Allusion qui se veut subtile mais ne l’est pas au livre à succès commis par de l’hyperdoctor, Libérez votre cerveau, que je n’ai pas lu et ne lirai pas avant d’avoir lu tout Vialatte, tout Balzac, tout Zola, tout Dickens, tout Jane Austen, tout Faulkner, tout Steinbeck, tout Mishima, tout Tanizaki, tout Kawabata.

- Paru initialement dans Adam en décembre 1965, je venais de naître !

- Ces séances sont publiques.

- Un niveau que je trouve hallucinant.

- Le fonds GSD France ne représentait à l’époque que 6,8% des encours totaux des mandats de GSD Gestion.

- La sanction n’a pas encore été prononcée et pourra faire l’objet d’un appel.

- A comparer au résultat net 2018 de la société, qui s’est élevé à 109 554 euros (source Infogreffe).

- 4,19% pour GSD Europe ; 3,93% pour GSD Monde ; 3,19% pour Energy Value ; 3,19% pour Mon Financier Epargne ; 1,50% pour GSD Patrimoine. Source : DICI des fonds consultés sur le site de l’AMF le 11 décembre 2019.

- Dont l’arrêt mentionne que « la société GSD Gestion a déjà été sanctionnée en 2004 par la commission des sanctions pour non respect de ses obligations professionnelles ».

- J’ai été directeur général de Morningstar France entre 2001 et 2005. Je n’ai plus aucun lien avec la société.

- La société fournit également des services d’analyse financière actions, de notation obligataire, de conseil en gestion d’actifs, et des indices.

- Size en anglais.

- Value en anglais.

- Yield en anglais.

- Volatility en anglais

- Quality en anglais

- Liquidity en anglais

- L’analyse est également faite sur 1 an et 3 ans.

- On peut également comparer le fonds à l’indice affecté par Morningstar à sa catégorie.

- Naked short selling.

- Government Pension Investment Fund.

- Le GPIF gère plus de 1300 milliards d’euros.

- 25% d’actions japonaises et 25% d’actions internationales.

- Le flottant de la première valeur du MSCI Emerging Markets à fin novembre 2019, Alibaba, qui représentait 5,84% de l’indice, était de 338 milliards de $.

- 0,06% selon Morningstar.

- Pour éviter de faire mon Delevoye, je suis membre du Regional Council de la Research Foundation, à titre bénévole.

- Je suis membre de CFA Institute, institution auprès de laquelle je m’acquitte d’une cotisation annuelle.

- Page X, ma traduction.