Je cite rarement la Bible dans ce blog. On y trouve pourtant des paraboles toujours très actuelles, et en tout état de cause infiniment supérieures aux aphorismes de Jean-Pierre Raffarin, voire aux pensées de Warren Buffett1.

Tenez, la parabole de la paille et de la poutre par exemple.

Pourquoi vois-tu la paille qui est dans l’œil de ton frère, et n’aperçois-tu pas la poutre qui est dans ton œil ? Ou comment peux-tu dire à ton frère : Laisse-moi ôter une paille de ton œil, toi qui as une poutre dans le tien ? Hypocrite, ôte premièrement la poutre de ton œil, et alors tu verras comment ôter la paille de l’œil de ton frère2.

La semaine dernière, deux personnes m’ont signalé une de ces multiples notes de conjoncture produites à la chaîne par des économistes, pensant à juste titre qu’elle m’intéresserait.

Dans cette note, une gigantesque poutre.

@AlphaBetaBlogFR : vous devriez lire la dernière étude de Natixis pour réduire les risques de crise financière (et notamment le point 3) https://t.co/Z1GXLjkZVt

— Alexandre (@anewa) December 6, 2019

Patrick Artus est le chef économiste de Natixis. Pour son employeur, il décrypte depuis des années les entrailles de l’économie mondiale et des marchés financiers.

Il écrit aussi des livres (seul : Discipliner la finance ; ou à quatre mains avec Marie-Paule Virard : Et si les salariés se révoltaient ?, La folie des banques centrales: Pourquoi la prochaine crise sera pire).

Sa voix porte loin et depuis longtemps, les médias lui tendent régulièrement un micro.

Et comme il est ambitieux, il s’attaque dans son flash économie du 6 décembre à la face nord de l’Everest de la pensée financière contemporaine : réduire le risque de crise financière.

Pour cela, trois solutions.

- Fin progressive de l’assouplissement quantitatif de la part des banques centrales ;

- Mise en place d’obstacles à la libre circulation internationale des capitaux, particulièrement vers les pays émergents.

Jusque là, rien pour moi. C’est avec la troisième solution que ça se gâte. Patrick Artus veut en effet

que la gestion active, et non passive, de portefeuille se développe, pour réduire le mimétisme sur les marchés financiers et la variabilité excessive des prix des actifs financiers.

le développement de la gestion d’actifs passive (avec les ETF, graphique 3a) ou automatique (tableau 1) a conduit au mimétisme des investisseurs et à une variabilité accrue des prix des actifs financiers, en particulier des actions (graphique 3b).

Le graphique 3b met en parallèle l’évolution de la performance des actions Etats-Unis et des actions Europe entre 2002 et aujourd’hui. Rien ne permet de distinguer la variabilité accrue que mentionne Artus, sauf pour l’oeil particulièrement acéré qui saurait convertir à la volée la performance en volatilité.

Je résume : les ETF (méchants, Natixis n’en fait pas directement) et les gérants quantitatifs (méchants, Natixis fait peu de gestion quantitative) « ont conduit au mimétisme des investisseurs ». Ils font tous la même chose. Comment ? Aucune démonstration n’est apportée.

Et en même temps, le prix des actifs financiers est de plus en plus variable (démonstration imparable avec un graphique montrant que les actions Etats-Unis ont beaucoup plus monté que les actions européennes depuis 2002).

A toutes fins utiles, je rappelle que la volatilité des marchés d’actions est depuis mars 2009 à un niveau bien plus bas que pendant la décennie précédente.

Pas grave, l’essentiel est que ce soit plausible, pas que ce soit vrai. Et ça continue avec une tentative d’explication de la baisse du nombre de sociétés cotées aux Etats-Unis.

De nouveau, sans aucune démonstration, une affirmation :

La variabilité des cours boursiers décourage la détention d’actions, et contribue au remplacement des actions cotées par les actions non cotées.

Plutôt que de perdre votre temps à lire les notes de conjoncture des économistes travaillant pour des institutions-financières-n’ayant-pas-d’offre-de-gestion-indicielle3, lisez donc des livres.

Je viens d’en terminer un que je n’aurais jamais dû lire. Comme les livres sur le management, ceux qui racontent la vie et l’oeuvre des capitaines d’industrie et autres gérants de hedge funds ne m’intéressent absolument pas.

Il a fallu l’amicale insistance de MB – qu’il en soit remercié – pour que je lise Plus riche que Dieu de Sebastian Mallaby.

Cet ouvrage au titre ignoble (le titre original l’est tout autant : More Money than God) raconte l’histoire des hedge funds, et il est tout simplement passionnant.

Mallaby a été journaliste (The Economist, Washington Post). Plus riche que Dieu nous emmène à la découverte du père fondateur des hedge funds, Alfred Winslow Jones, et de ses successeurs : Julian Robertson, George Soros, Stanley Druckenmiller, les génies de LTCM, Ken Griffin, John Paulson.

Dans ce livre où tout est bon, le chapitre sur la crise des subprimes est particulièrement limpide.

Beaucoup de recherche, d’entretiens avec les différents protagonistes, c’est du solide, du sérieux et du documenté4. Bref, ce n’est pas de la note de conjoncture d’économiste.

Allez, un dernier conseil de lecture avant Noël, la suite des pérégrinations de Patrick Deville, qui s’est embarqué en 2004 dans un voyage au long cours sur la piste de personnages étonnants, explorateurs, inventeurs (Pura vida, Equatoria, Kampuchea, Peste & Choléra, Viva, Taba-Taba).

Ca s’appelle Amazonia, c’est splendide.

Deville a parfois des airs d’Alexandre Vialatte :

Je n’avais pas vu depuis longtemps une pince à linge. On aimerait avoir apporté à l’humanité quelque chose d’aussi utile et judicieux que la pince à linge ou la clef à sardine.5.

Alexandre Vialatte (1901-1971) est l’immortel et méconnu auteur de chroniques exceptionnelles qui paraissaient dans La Montagne (elles ont été rassemblées en deux forts volumes dans l’excellente collection Bouquins, le tome 1 est ici, le tome 2 est là).

Vialatte avait tout compris de l’homme moderne.

L’homme est un animal à chapeau mou qui attend l’autobus 27 au coin de la rue de La Glacière et du boulevard Arago6.

Il concluait la plupart de ses chroniques ainsi :

Et c’est ainsi qu’Allah est grand.

Et c’est ainsi que l’économiste de marché est grand.

Bienvenue dans ma semaine Twitter 49 de 2019.

La novlangue de la gestion d’actifs

Il existe au Japon deux concepts essentiels à la bonne marche de la société : le honne (本音) et le tatemae (建前).

Le tatemae, c’est ce que l’individu dit en public.

Le honne, c’est ce qu’il est vraiment, ou pense. Et qu’il ne dit ni ne montre, pour ne pas affecter la cohésion sociale.

De tels concepts existent bien entendu dans toutes les cultures. Et dans tous les secteurs d’activité.

La gestion d’actifs ne fait pas exception.

Joe Wiggins, CFA, écrit sur la finance comportementale sur son excellent blog, Behavioural Investment. Il vient de faire une liste de 10 affirmations fréquemment entendues chez les gérants d’actifs. Tatemae. Et il les traduit. Honne.

"L'ESG est dans notre ADN."

Dans un post hilarant et cruel, @BehaviouralJoe décrypte la novlangue des gérants d'actifs.https://t.co/4wFytTANdv— AlphaBetaBlog (@AlphaBetaBlogFR) December 4, 2019

Ma sélection

Tatemae 1

Nous n’avons pas en tête une limite de capacité spécifique pour ce fonds, mais nous pouvons dire que la taille actuelle des encours n’a aucun impact sur notre processus d’investissement.

Honne 1

Vous êtes fou si vous pensez que nous allons nous priver de cette source de revenus en mettant une limite aux encours de ce fonds.

Tatemae 2

La montée de la gestion indicielle et les politiques d’assouplissement quantitatif ont introduit des distortions importantes dans le fonctionnement des marchés.

Honne 2

Notre performance a été médiocre.

Tatemae 3

La diversité cognitive est très importante pour nous.

Honne 3

Nous avons une femme dans notre équipe de gestion.

A mon tour.

Tatemae

L’année 2020 sera l’année du stock picking.

Honne

Ca finira bien par marcher un jour. De toute façon, les promesses n’engagent que ceux qui les écoutent.

La novlangue est vieille comme le monde. Le terme (newspeak) a été forgé par George Orwell (1903-1950) pour son roman 1984 (en français, c’est ici pour l’ancienne traduction d’Amélie Audiberti, et là pour la nouvelle, de Josée Kamoun, où « novlangue » devient « néoparler » ; et en anglais, c’est là).

Les régimes totalitaires l’ont portée à un très haut niveau de sophistication et de perversité. C’est extraordinairement bien décrit dans Lti, la langue du IIIème Reich de Victor Klemperer (1881-1960).

Aujourd’hui, la novlangue règne à tous les étages, même dans les démocraties. Même chez nous.

Ainsi quand on met en place le plan « Bienvenue en France » à destination des étudiants étrangers tout en multipliant par plus de dix leurs frais d’inscription à l’université.

Ou quand on plaide « l’omission par oubli » quand on oublie de déclarer un lien d’intérêt. Ca aurait tout aussi bien pu être « l’oubli par omission », la novlangue ne veut tellement rien dire qu’elle peut fonctionner dans les deux sens.

Tout, tout, tout, vous saurez tout sur…

…la PPD7, la PDD8 ou encore la PRE9.

Et sur les réserves des principaux fonds en euros en France.

Tout ça grâce à l’excellent site Good Value For Money (GVFM) et à la dernière newsletter de Cyrille Chartier-Kastler, le président de GVFM qui est aussi fondateur de Facts & Figures, une société de conseil spécialisée dans l’assurance et la protection sociale.

#AssuranceVie : tout ce que vous avez toujours voulu savoir sur la PPD, la PDD et la PRE est dans la newsletter #38 de Good Value for Money sur les réserves des fonds en euros à fin 2018. https://t.co/b12Mgvamd2

— AlphaBetaBlog (@AlphaBetaBlogFR) December 2, 2019

Le fonds en euros, c’est en apparence très simple : un taux de rendement annuel, puis on passe à l’année suivante.

Sauf que ce taux de rendement obéit à des règles précises, complexes et peu connues. Qui donnent aux assureurs une grande marge de manoeuvre pour le fixer.

Ces règles, Good Value for Money les rappelle. A lire sans faute si vous avez de l’argent dans un fonds en euros.

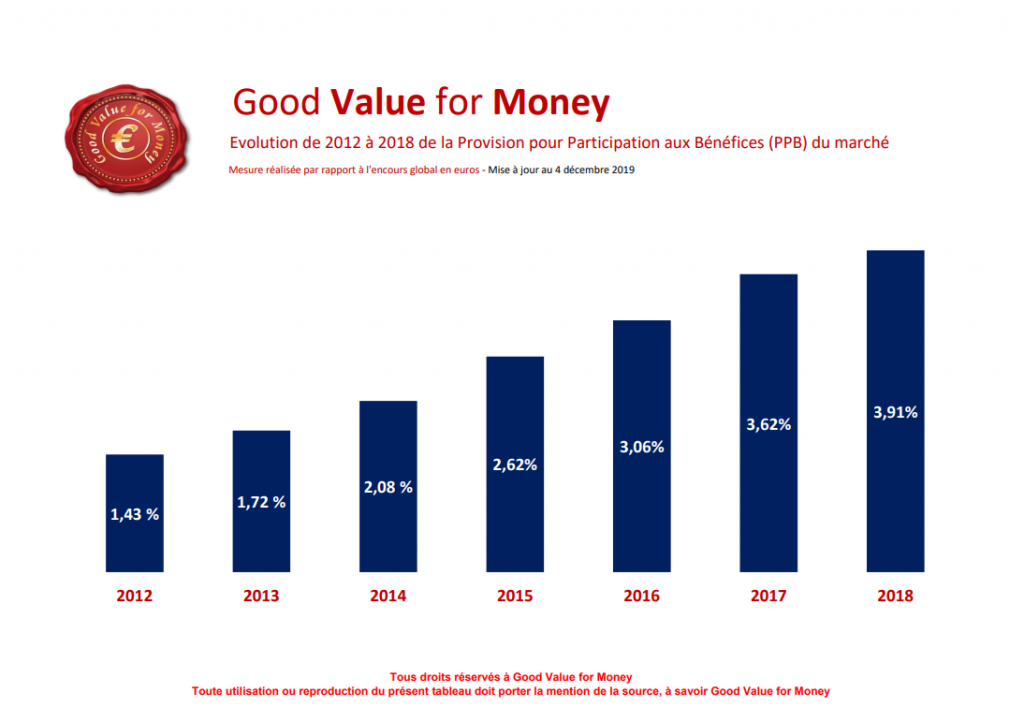

GVFM a analysé les fonds en euros de 35 assureurs-vie représentant un montant d’encours de 1 350 milliards d’€ à fin 2018.

Un assureur vie a l’obligation de reverser à ses assurés un minimum de 90 % de ses bénéfices techniques et de 85 % de ses bénéfices financiers sous forme de participation aux bénéfices (PB). Il peut verser tout ou partie du bénéfice l’année suivante sous forme de PB immédiate, ou en mettre une partie en réserve en alimentant la provision pour participation aux bénéfices (PPB).

La PPB est la véritable variable d’ajustement des taux de rendement, car elle permet de lisser dans le temps les taux de rémunération servis aux assurés au titre des contrats et fonds en euros. La PPB appartient aux assurés mais c’est un bien collectif (il n’est pas possible de réclamer sa quote-part de PPB lorsque l’on rachète son contrat). […] La participation aux bénéfices (PB) provisionnée à l’issue d’un exercice doit être restituée aux assurés dans un délai maximum de 8 années.

Les assureurs, vivement encouragés par leur régulateur, l’ACPR, ont commencé à annoncer des rendements très bas pour 2019 : c’est le cas de Generali et de Swiss Life, qui serviront 1%10

1%, c’est tellement moins qu’au titre de 2018 qu’il est probable que ces deux assureurs aient alimenté la PPB.

Pour les 35 fonds en euros analysés par GVFM, cette PPB représentait 3,91% des encours à fin 2018. GVFM attend en 2019 une hausse très significative (de l’ordre de 0,50 %), ce qui conduirait à un niveau moyen de PPB du secteur de l’ordre de 4,40 % fin 2019.

En matière de rendement, GVFM attend un taux moyen servi (net de frais et brut de prélèvements sociaux) de 1,40% (contre 1,8% l’année précédente).

Je vous laisse découvrir les autres acronymes, et notamment les fascinantes PDD et PRE, dans la lettre de GVFM, qui réalise un remarquable travail d’utilité publique.

Quel dommage que les assureurs soient aussi peu transparents en matière de communication sur leur politique en matière de PPB.

Nous sommes souscripteurs de 3 contrats d’assurance vie différents au sein de mon foyer11 : à ma connaissance, aucun des 3 ne communique d’information annuelle sur la PPB. Un seul12 communique le portefeuille complet du fonds en euros en fin d’année.

Même constat désespérant en matière de transparence sur les frais et d’analyse de la performance du contrat au fil du temps. Et ne parlons pas de la plupart des sites internet, qui sont affligeants.

Assureurs, courtiers, nous sommes bientôt en 2020, il serait temps de faire votre aggiornamento.

Recherche ETF obligataires désespérement

Si j’ai bien suivi l’actualité récente, le fonds en euros, ça eut payé. Mais ça paye plus.

« Ca eut payé. Mais ça paye plus ». Quésaco ?

Allez, un voyage dans le temps pour les plus jeunes lecteurs de ce blog. Voilà une forme d’humour qui a, me semble-t-il, très mal vieilli. Ca eut faire rire. Mais ça fait plus trop rire.

La performance ET la sécurité, c’est fini. La faute aux taux bas. La faute aux taux négatifs. La faute à la réglementation prudentielle13.

La faute aussi aux frais de gestion des assureurs qui n’ont jamais baissé. A se demander si les économies d’échelle existent en matière de gestion d’actifs14.

Les assurés, shootés depuis plus de 30 ans à ce véhicule qui leur a délivré des performances supérieures à l’inflation en donnant l’apparence d’une grande sécurité, vont devoir faire leur deuil.

Rétablissement des frais sur versement, hausse des frais de gestion, obligation d’investir un pourcentage minimum des gros versements en unités de compte, l’arsenal à la disposition des assureurs et des courtiers est riche.

Pour @deborahfuhr, les #ETF obligataires vont être de plus en plus utilisés par les compagnies d'assurance.

[Au fait, pourquoi n'y en a-t-il presque jamais parmi les UC des contrats d'assurance vie en France ?] https://t.co/7tJTwQ9xR8 via @ETFcom— AlphaBetaBlog (@AlphaBetaBlogFR) December 3, 2019

Assuré.e, les unités de compte, c’est bon pour toi !

Mais par quoi remplacer le fonds en euros ? Sûrement pas par des fonds actions. Trop volatils. Ils peuvent baisser. Remember 1929 ! 2008 !

Par des fonds flexibles, qui étaient devenus tellement à la mode à partir de 2008 ? C’est que nombre d’entre eux ont connu une année 2018 désastreuse, délivrant des performances très négatives.

Ah, la pierre. La pierre, elle, ne ment pas. Elle ne baisse pas non plus15. SCPI ! OPCI ! SCI ! Frais mahousses, rétrocessions à l’avenant pour les intermédiaires.

Mais, les prix de l’immobilier ne sont-ils pas très élevés, comme les cours des actions aux Etats-Unis16?

Eureka, j’ai trouvé : puisque les fonds en euros investissent beaucoup en obligations, proposons des fonds obligataires. Moins rémunérateurs potentiellement que les fonds actions, mais tellement moins risqués.

Mais chef, nous proposons déjà des fonds obligataires gérés activement.

Alors pourquoi pas des ETF obligataires ? Puisque les taux sont bas, le moindre point de base de frais17 en moins compte, et on trouve des ETF obligataires très diversifiés facturant des frais de gestion compris entre 0,10% et 0,50% par an. Ce qui est bien entendu très inférieur aux frais de gestion facturés par les fonds obligataires actifs.

D’ailleurs, de nombreux contrats internet18 proposent déjà des ETF actions.

Alors pourquoi si peu de contrats d’assurance vie proposent-ils des ETF obligataires ? Et quand ils en proposent, pourquoi si peu, et pourquoi l’offre est-elle si mal construite ?

Alors qu’on trouve trop souvent des ETF actions à effet de levier, y compris inversés, armes de destruction massives qui devraient être proscrites de l’enveloppe assurance vie ? Et des ETF sectoriels géographiques, exemple de double concentration extrêmement risquée19 ?

J’ai trouvé un contrat d’assurance vie distribué sur internet ayant référencé quelques ETF obligataires dans ses unités de compte. L’admirable moteur de recherche du site Quantalys20 m’indique en effet que le contrat Linxea Avenir donne accès à 15 ETF obligataires21.

Assureurs vie, encore un petit effort. Si vous voulez vraiment proposer des solutions de remplacement au fonds en euros, référencez donc des ETF obligataires dans vos unités de compte.

SIPP et PER

Depuis le 1er octobre 2019, les actifs français ont un nouveau produit de retraite à leur disposition, le PER (plan épargne retraite). Et comme on est en France, et que pour vendre un produit financier, ou un bien immobilier neuf, rien ne vaut un bon avantage fiscal, le PER est doté d’un avantage fiscal à l’entrée22.

Au Royaume-Uni, il existe depuis 1989 le SIPP (Self-invested personal pension), qui ressemble un peu au PERin (le PER individuel, une des formes que peut prendre le PER). Le particulier souscrivant à un SIPP a accès à certains véhicules d’investissement (actions, obligations, fonds gérés activement, fonds indiciels, dont des ETF).

Les SIPP bénéficient d’un avantage fiscal qui dépend de la tranche marginale d’imposition de son détenteur. Au versement annuel fait par le détenteur, le fisc ajoute le pourcentage de la tranche marginale d’imposition de celui-ci (pour un versement de 4000 £ et un taux marginal d’imposition de 25%, c’est 25% de 4000, soit 1000 £, qui seront versés sur le SIPP par le fisc, ce qui ressemble à l’abondement que versent les employeurs sur certains produits d’épargne retraite d’entreprises).

Et sur ce marché des SIPP vient de faire irruption un très gros animal ayant pour habitude de faire du simple et du pas cher : Vanguard. Qui lance donc un SIPP simple et pas cher. Vraiment pas cher.

Vanguard lance début 2020 un produit d'épargne retraite individuel (SIPP) simple et pas cher au Royaume-Uni.

[Ah, si Vanguard lançait un PER simple et pas cher en France l'an prochain, ce serait bien pour le complément de retraite des épargnants.] https://t.co/S64ZeY2w4k— AlphaBetaBlog (@AlphaBetaBlogFR) December 6, 2019

Un produit d’épargne retraite, c’est comme un contrat d’assurance vie : un piège à frais multiples. Des frais visibles, des frais moins visibles. Et comme ce sont des produits conçus pour être détenus sur longue durée, il est essentiel d’en minimiser les frais.

Parce que des frais en plus, c’est de la performance en moins.

A ce titre, alors que l’éducation financière est enfin devenue une petite cause nationale (voir ici, Educfi !), je suis stupéfait qu’aucune mention de l’impact des frais n’apparaisse dans les pages consacrées au PER par les pouvoirs publics (sur le site Service Public, il est rappelé que l’organisme gestionnaire doit communiquer chaque année le montant des frais prélevés, sur le site du Ministère de l’Economie, rien de plus).

Le SIPP Vanguard, donc.

- Des frais de gestion de l’enveloppe annuels de 0,15% de la valeur du portefeuille, plafonnés à 375 £ (soit 445 € au taux de change actuel)23.

- Un accès à 76 fonds et ETF Vanguard dont les frais de gestion sont compris entre 0,06% et 0,48%

Les fonds à horizon (target retirement date) pilotent l’évolution de l’allocation d’actifs en fonction de l’horizon du départ en retraite. Pour un client qui ne voudrait pas prendre le risque de construire son portefeuille, c’est la solution idéale.

Coût annuel ? 0,15% pour l’enveloppe + 0,24% pour la gestion du fonds, soit 0,39%.

La comparaison du SIPP de Vanguard avec les premiers PERin lancés en France est terrifiante pour les futurs clients de ces produits.

Allez, faisons-nous peur avec le PERin d’un assureur.

- Frais sur versement : 5 % maximum du montant de chaque versement.

- Frais de gestion annuels : 1% maximum du montant de l’épargne constituée majorés de 0,50% en cas de choix de la Gestion Sous Mandat.

- Ces frais ne tiennent pas compte des frais propres aux supports d’investissement.

- 80 supports accessibles en gestion libre, pas un seul véhicule indiciel à bas coûts.

Sur 30 ans, c’est un massacre programmé.

Et rose, elle a vécu

Ce que vivent les roses,

l’espace d’un matin.

C’est extrait de Consolation à M. Du Périer (1598) de François de Malherbe (1555-1628), un poète qu’on retrouve dans les vieux Lagarde et Michard et qui croupit au purgatoire littéraire depuis longtemps (et sans doute pour longtemps).

Marguerite du Périer est morte en 1598, alors qu’elle avait cinq ans.

Son triste sort m’a fait penser à celui de la surperformance des gérants actifs, qui dure bien moins que cinq ans.

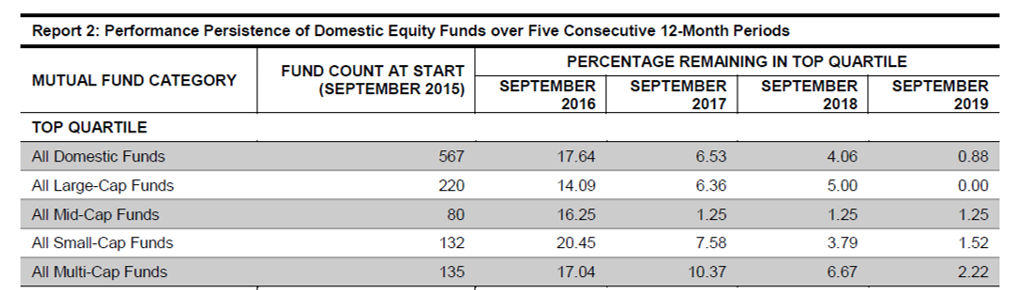

C’est ce que nous montre la dernière édition de l’étude SPIVA Persistence Scorecard.

L’étude SPIVA, que je commente régulièrement ici, analyse la performance des fonds gérés activement par rapport à l’indice de leur catégorie et montre, année après année, que ce pourcentage est très bas.

Oui mais ce n’est pas grave tant qu’il n’est pas nul : il est normal que peu de gérants actifs battent les indices, il « suffit » d’identifier les rares gérants actifs qui battent durablement les indices.

Cest là où entre en scène SPIVA Persistence Scorecard, qui mesure précisément la persistance de la surperformance dans le temps.

L'étude S&P Persistence Scorecard mesure la probabilité qu'un fonds actions Etats-Unis géré activement classé dans le premier quartile de performance y reste ultérieurement https://t.co/3dztTAqX1p (1/3)

— AlphaBetaBlog (@AlphaBetaBlogFR) December 5, 2019

L’étude suit au fil du temps les fonds ayant surperformé leur catégorie à un instant t, en s’intéressant aux fonds classés dans le premier quartile au début de l’analyse.

Voici les résultats pour les fonds actions Etats-Unis gérés activement. Les fonds classés dans le premier quartile de leur catégorie en matière de performance en septembre 2015 sont suivis pendant 4 ans.

Pour les fonds actions de grandes capitalisations (All Large-Cap Funds), il y avait 220 fonds surperformants (premier quartile) en 2015. L’année d’après, 14,09% de ces 220 fonds étaient toujours dans le premier quartile, l’année d’après ils n’étaient plus que 6,36%, l’année d’après 5%, et l’année d’après, il n’y en avait plus aucun.

Même absence de persistence dans les catégories moyennes, petites capitalisations et multi caps.

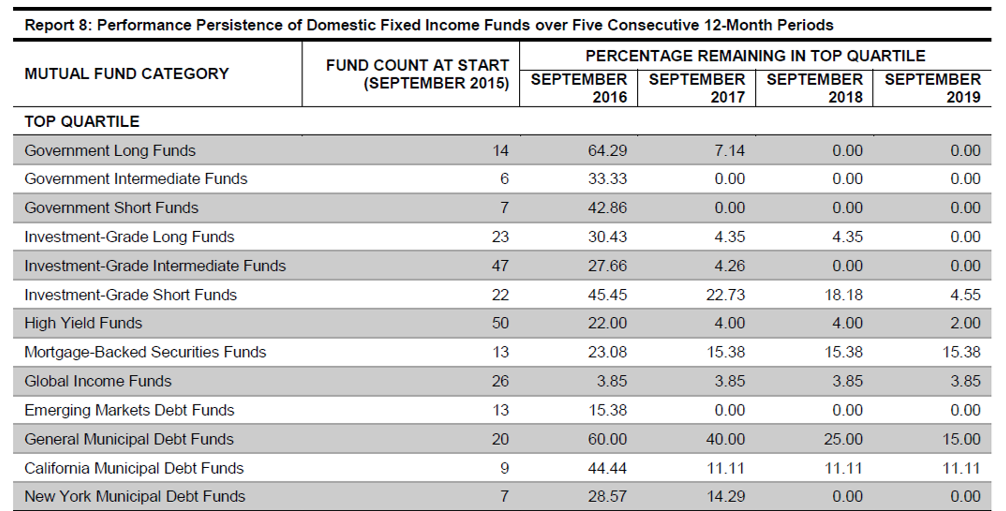

Tentons notre chance avec les fonds obligataires. C’est un peu mieux que pour les fonds actions après un an, mais c’est tout aussi calamiteux après 4 ans.

La surperformance a toujours existé. Existe. Et existera toujours. Par construction.

En effet, dans des catégories comportant de multiples fonds, les performances divergent. Il y a les premiers sur une durée (les « surperformants ») et les derniers (les « sous-performants »). Mais, comme il est dit dans la bible, « bien des premiers seront les derniers et bien des derniers seront les premiers. »

La surperformance n’est pas durable. Le fonds surperformant d’aujourd’hui ne le reste pas.

Je répète : la surperformance existe, mais elle n’est pas durable.

La semaine dernière, j’ai aussi écrit sur une espèce en voie de disparition (je l’espère, mais je n’y crois pas trop) : le gérant star. Ca s’appelle Haro sur le gérant star, et c’est paru dans le numéro de décembre du magazine Gestion de Fortune. Ca parle évidemment de Neil Woodford, mais pas que.

Les produits dont il a été question dans ma semaine Twitter 49 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Pour Noël, offrez(-vous) des livres.

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 49 de 2019. Sayōnara.

Illustration : La Parabole de la paille et de la poutre, Pieter Mortier, vers 1700

- Pour que les choses soient claires, bien que j’aie passé ma jeunesse dans le Poitou de Monsieur Raffarin, j’ai plus d’intérêt pour les secondes que pour les premiers, qui ont au moins le mérite de me faire rire. Et s’il m’arrive de citer Buffett, je ne cite jamais Raffarin. Les Pensées que je préfère, ce sont encore celles de Blaise Pascal (1623-1662).

- Evangile selon Saint Matthieu, 7, 3-5, traduction d’après la Bible Louis Segond.

- Correction en date du 15 décembre : justement rappelé à l’ordre par le vigilant Jean-Denis Errard, je corrige mon erreur/omission : via sa participation dans Ossiam, Natixis Investment Managers est également un petit acteur sur le marché des ETF. Environ 3 milliards d’euros dans les ETF SmartBeta d’Ossiam, pour un total en ETF et ETP de 6000 milliards de dollars – environ 5400 milliards d’euros – à fin octobre d’après ETFGI.

- Plus de 70 pages de notes en fin de volume pour l’édition française. C’est comme les footnotes dans les états financiers des sociétés cotées, il faut impérativement les lire. Comme mes propres notes de bas de page, dans lesquelles je mets autant de travail que dans le texte.

- Ou le fonds indiciel très diversifié à bas coûts.

- Ce n’est pas très loin de Natixis.

- Provision pour participation aux bénéfices.

- Provision pour dépréciation durable

- Provision pour risque d’éligibilité.

- Et seront plus généreux avec les gros contrats comportant une proportion importante d’unités de compte.

- Afer, Boursorama Vie, Linxa Spirit.

- Afer.

- Les versements sur les fonds en euros coûtent beaucoup plus cher en fonds propres aux assureurs que les versements sur les unités de compte. Quatre fois plus.

- Elles existent, bien entendu. Mais sont très rarement partagées avec les investisseurs. Sauf quand on s’appelle Vanguard et qu’on a choisi une structure de type mutualiste, précisément pour faire bénéficier les clients, qui sont aussi indirectement les actionnaires, de ces économies d’échelle.

- Ca, c’est moins sûr. En matière d’immobilier non plus, les performances passées ne préjugent pas des performances futures.

- Ce qui ne veut pas dire que la hausse va cesser, je ne fais aucune prédiction sur l’évolution à court ou moyen terme du prix des actifs.

- Un point de base, c’est 0,01%.

- Et même quelques contrats distribués par des professionnels de la gestion de patrimoine.

- Ah, s’exposer aux 18 valeurs de l’indice STOXX Europe 600 Basic Resources, quelle riche idée.

- Je suis co-fondateur de cette société dont je suis toujours actionnaire.

- Parmi ces 15 ETF, une seule arme de destruction massive, le LYXOR BUND DAILY (-2X) INV UCITS ETF, qui permet de multiplier par deux l’inverse de la performance des obligations d’Etat allemandes. Ces produits de pure spéculation ont vocation à être détenus sur des durées très courtes, ce qui me semble totalement antinomique avec l’esprit de l’assurance vie.

- J’ai une théorie : l’avantage fiscal à l’entrée finit par coûter très, très cher. Les produits de placements fiscalement avantagés délivrent généralement des résultats médiocres car ils sont très chargés en frais. Et les biens immobiliers neufs fiscalement avantagés sont vendus à un prix supérieur à celui du marché. Pleurs (presque) garantis à le revente, quand elle est possible.

- Ce qui veut dire qu’au-delà de 250 000 £, il n’y a aucun coût de gestion supplémentaire.