Depuis la semaine dernière, j’ai fait tourner mes modèles avancés utilisant à la fois le deep learning, les alternative data et bien entendu l’intelligence artificielle1 et suis en mesure de vous confirmer ma prévision initiale : Noël tombera bien le mercredi 25 décembre.

Je vous souhaite donc un très joyeux Noël. Avec Norman Rockwell (1894-1978), un illustrateur américain que j’aime beaucoup.

A cette occasion, faisons festif, faisons ludique.

Sous le compte Ramp Capital se cache un des individus les plus drôles de FinTwit2.

Il s’est récemment surpassé, je vous laisse savourer, c’est de la finance personnelle de haut vol, vue sous un angle rare.

Pour mourir moins pauvre, on conseille souvent de boire moins de latte chez Starbucks et de manger moins de toasts à l'avocat. @RampCapitalLLC a trouvé une solution encore plus rémunératrice, calculs à l'appui. https://t.co/vBlxbOuVNi pic.twitter.com/qo9TVjs6qm

— AlphaBetaBlog (@AlphaBetaBlogFR) December 17, 2019

Il reste peu de séances de bourse pour que la prévision-qui-n’en-était-pas-vraiment-une-tout-en-en-étant-une, imprudemment faite par Didier Saint-Georges de Carmignac Gestion dans Les Echos du 14 janvier dernier, se réalise. J’en ai parlé ici, dans l’introduction.

Je la rappelle :

[I]l y a donc une possibilité que l’indice CAC 40 termine de nouveau l’année dans le rouge.

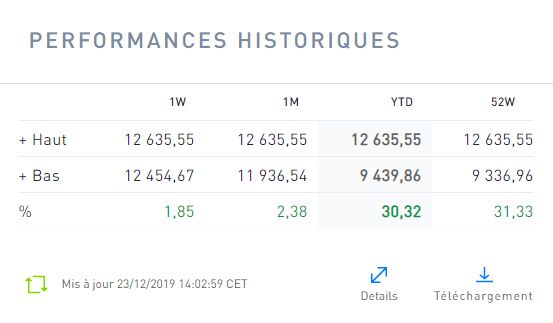

Le lundi 23 décembre vers 14h00, le CAC 40 dans la seule version qui vaille, celle qui inclut les dividendes réinvestis, était en hausse de 30,32%.

Les prévisions, c’est comme les promesses : elles n’engagent que ceux qui les écoutent, pas ceux qui les font.

Vous connaissez sans doute le polar suédois, porté par le succès planétaire de la trilogie de Stieg Larsson, Millenium.

Vous ne connaissez peut-être pas le polar japonais, parce qu’il n’a pas encore produit l’équivalent de Millenium3. Il se trouve que j’aime beaucoup le Japon et que je suis récemment tombé, un peu par hasard, sur les romans de Seichō Matsumoto (松本清張).

Matsumoto (1909-1992) a été comparé à Georges Simenon. Dans ses romans, on voyage beaucoup en train4 et on découvre le Japon. Géographie, histoire, sociologie. Vous y apprendrez combien il est facile de disparaître en changeant d’identité et comment il est difficile de se débarrasser du poids de ses origines.

Commencez donc par ce coffret de 3 romans paru aux Editions Picquier, excellente maison spécialiste des littératures d’Asie : La voix ; Le vase de sable ; Tokyo Express. Et continuez avec Le point zéro et Un endroit discret.

Bienvenue dans ma semaine Twitter 51.

Scoop

La fierté est un sentiment qui m’est assez étranger, mais j’ai ressenti la semaine dernière quelque chose qui s’en approchait en sortant mon premier scoop.

Je ne suis pas journaliste, mais avec Twitter et un blog, il est possible de produire du contenu comme un journaliste, et même d’être le premier à sortir une information.

C’est donc ce que j’ai fait avec une série de tweets pour expliquer qu’on avait, nous aussi, notre mini problème à la Woodford : une société de gestion qui a dû suspendre les souscriptions et les rachats sur une partie de sa gamme de fonds pour cause de liquidité insuffisante pour honorer les demandes de rachats.

J’en ai fait un moment Twitter.

⚡️ “Karakoram Gestion tombe de l'Annapurna de la liquidité”https://t.co/SnTfzyGVov

— AlphaBetaBlog (@AlphaBetaBlogFR) December 17, 2019

Karakoram est une société de gestion entrepreneuriale créée en 2011. Elle gère 6 fonds, 5 classiques et un FIA (Fonds d’Investissement Alternatif). Un des 5 fonds classiques n’est pas concerné par le gel des transactions.

Tous les autres le sont parce qu’ils sont gérés par la même personne, qui a eu des problèmes de santé l’ayant tenue éloignée de la gestion.

Depuis le 19 novembre 2019, les souscriptions et les rachats ont donc été suspendus en raison des problèmes de santé du gérant de ces fonds et de la présence de titres cotés à faible liquidité dans les portefeuilles.

L’absence prolongée du gérant risquant de générer des demandes massives de rachats de la part des investisseurs difficiles à honorer en raison de la présence d’actifs illiquides dans les portefeuilles, la société de gestion a suspendu les transactions.

Si ça vous rappelle l’affaire Woodford, c’est normal : c’est la même chose. Pas à la même échelle (30,5 millions d’actifs pour 4 des 5 fonds concernés), mais c’est la même cause : des actifs très peu liquides dans une structure à liquidité quotidienne.

Dans le dernier reporting disponible (octobre) du fonds Karakoram Entrepreneurs, on note que les capitalisations inférieures à 150 millions d’euros représentent 52% de l’actif du fonds, les 10 premières lignes pesant 62%. 2 valeurs du top 4 de ce fonds ont une capitalisation boursière d’environ 10 millions d’euros : Witbe (9,9% de l’actif) et Mastrad (9% de l’actif), avec une liquidité faible.

Le fonds a un portefeuille très concentré, mais son actif est très modeste : 6,6 millions d’euros au 11 décembre. Il est donc probable que les petites capitalisations détenues dans Karakoram Entrepreneurs sont également présentes dans les autres portefeuilles, dont celui de Karakoram Annapurna, le plus gros des fonds suspendus (13,2 millions d’euros d’encours au 11 décembre).

Les reportings mensuels des fonds étant très sommaires, il est impossible d’en avoir confirmation.

La plupart des fonds Karakoram facturent des commissions de mouvement, partagées avec le dépositaire Caceis. Ils facturent également une commission de surperformance. Les total des frais sur encours (somme des frais courants – qui sont eux-mêmes la somme des frais de gestion, des commissions de mouvement, des frais indirects encourus au titre de l’investissement dans d’autres OPCVM – et des commissions de surperformance) n’est pas outrancier.

La liquidité n’est jamais un problème, tant qu’on n’en a pas besoin. Les microcaps ne sont pas les actions les plus liquides des marchés, à l’investisseur d’y prendre garde.

Chers PER

Le PER, c’est la nouvelle enveloppe d’épargne retraite lancée en octobre 2019 dont j’avais parlé ici en me lamentant sur les frais très élevés des premiers produits lancés sur le marché. Normal, me disais-je, ces produits sont vendus par les réseaux traditionnels et doivent donc structurellement être chers pour rémunérer lesdits réseaux.

Frais de l’enveloppe élevés (frais sur versement, frais de gestion libre, frais de gestion sous mandat) et supports disponibles gérés activement et chers.

Je fondais beaucoup d’espoir sur les PER des acteurs internet. Dont Linxea, qui est un courtier internet ayant une offre d’assurance vie diversifiée donnant accès à des ETF, dont des ETF à bas coûts5.

Espoirs déçus.

Dans ses contrats d'assurance vie, Linxea donne accès à des #ETF pas chers. Son PER Individuel est une énorme déception : pas d'ETF, que des fonds gérés activement. L'économie d'impôts à l'entrée part en fumée au fil des ans. Vivement Vanguard ! https://t.co/5iBoK26XrQ

— AlphaBetaBlog (@AlphaBetaBlogFR) December 18, 2019

Linxea PER est un contrat assuré par APICIL. Côté frais de l’enveloppe, c’est pour le moment le produit le moins cher parmi ceux que j’ai pu analyser : 0,6% de frais de gestion annuels. C’est un peu plus que pour le moins cher des contrats d’assurance vie (Linxea Spirit, dont les frais de gestion du contrat pour les unités de compte sont de 0,5%), mais ça reste décent.

Là où ma déception a été immense, c’est quand j’ai analysé la liste de fonds disponibles : 399 fonds gérés activement. Pas un seul ETF. Zéro. Zilch. Nada.

En revanche, réjouissez-vous : vous aurez accès à 3 fonds de private equity pour financer l’économie réelle. La consultation de la rubrique frais des prospectus de ces 3 produits a hérissé mes cheveux pourtant très courts. J’y reviendrai.

Nous sommes donc dans une enveloppe conçue en vue de la retraite, de très long terme. Les frais, comme la performance, se cumulent sur le long terme. L’effet des frais sur 40 ans est monumental.

Moins les frais sont élevés, plus la performance revenant au futur retraité est importante.

Et vice versa.

Plus les frais sont élevés, moins la performance revenant au futur retraité est importante.

Mais non, pour les premiers PER, c’est business as usual, et c’est même un retour en arrière pour les acteurs internet par rapport à leur offre assurance vie.

Les bras m’en tombent.

Ce n’est pas mieux avec le PER Individuel SwissLife distribué notamment par mesplacements.fr : 600 fonds en gestion libre, aucun ETF. Pour connaître les frais de gestion appliqués aux unités de compte, il faut saisir ses coordonnées sur le site mesplacements.fr.

Quant à la plaquette commerciale du produit accessible sur les sites de SwissLife, elle ne mentionne tout simplement pas les frais.

Tout avantage fiscal acquis à l’entrée se paie fort cher sur la durée. Les premiers PER confirment cette triste règle. Il est urgent d’attendre, en espérant qu’un contrat donne accès à des ETF diversifiés et à bas coûts.

Comme le rappelle la page du site du Ministère des Finances consacrée au PER :

La clientèle de l’épargne retraite est confrontée aux difficultés que suscite un environnement faiblement concurrentiel : frais élevés et offres parfois décevantes, avec l’impossibilité de changer de prestataire en cours de vie du produit.

Dans les nouveaux PER, les épargnants peuvent à tout moment s’adresser à de nouveaux gestionnaires6 et changer facilement de prestataire.

De nouveaux acteurs, les gestionnaires d’actifs, peuvent proposer des nouveaux PER, afin d’exercer une pression à la baisse sur les frais pratiqués et d’enrichir l’offre proposée aux épargnants.

Quel gestionnaire d’actifs va oser proposer un nouveau PER avec des produits à bas coûts ?

Vanguard7 ?

BlackRock ?

Admirable transition pour nous mener à la vignette suivante.

La pieuvre BlackRock

Jusqu’à la crise financière de 2008 et quelques années après, Goldman Sachs était présentée comme une pieuvre dont les tentacules s’étendaient dans tous les rouages de l’économie.

Voici comment Matt Taibi décrivait Goldman Sachs dans un papier paru dans Rolling Stones en avril 2010.

The first thing you need to know about Goldman Sachs is that it’s everywhere. The world’s most powerful investment bank is a great vampire squid wrapped around the face of humanity, relentlessly jamming its blood funnel into anything that smells like money.

Quand on n’aime pas la finance, la pieuvre d’aujourd’hui, c’est BlackRock, dont les tentacules essaieraient de faire main basse sur l’argent des retraites en France.

Diantre.

J’avais parlé ici d’un documentaire sur le plus gros gérant d’actifs au monde diffusé sur Arte, Ces financiers qui dirigent le monde – BlackRock, réalisé par Tom Ockers. Documentaire qui avait le mérite de présenter une activité méconnue, celle de la gestion d’actifs, tout en ayant choisi un angle l’amenant à proférer des inexactitudes énormes.

La longue grève de quelques-uns contre la réforme des retraites a remis BlackRock sur le devant de la scène, dans un festival de fantasmes, d’inexactitudes, de contre-vérités et de mensonges.

Je synthétise : BlackRock est un méchant « fonds de pension »8 qui a influencé la réforme des retraites en France pour faire main basse sur l’argent des futurs retraités. La preuve ? Emmanuel Macron a rencontré le PDG de BlackRock, Larry Fink.

CQFD.

Morceaux choisis.

Le moulin à débiter des âneries sur BlackRock tourne à pleine vitesse : "des supports domiciliés au Luxembourg 🇱🇺 ou en Irlande 🇮🇪, à la fiscalité très avantageuse". La fiscalité de ces fonds dépend du pays de résidence de l'investisseur. 🇫🇷 https://t.co/5g2DVWlnWB

— AlphaBetaBlog (@AlphaBetaBlogFR) December 18, 2019

Larry Fink, c’est l’homme au milieu de la photo, à la droite du président français. Quant à l’homme à la droite de Larry Fink, c’est Yves Perrier.

Yves Perrier dirige Amundi, une grosse9 société de gestion française cotée en bourse détenue à 69,77% par le groupe Crédit Agricole.

Et pourtant, personne n’a dit que la pieuvre Amundi, en influençant la réforme des retraites, cherchait à faire main basse sur l’argent des futurs retraités. Et pourtant, Yves Perrier est sur la photo.

Complotisme, quand tu nous tiens.

Quant à Novethic, média d’ordinaire sérieux couvrant l’actualité du développement durable, il voit derrière BlackRock rien moins que le « spectre de la retraite par capitalisation ».

Spectre des méchants fonds de pension, sors immédiatement du corps du système de retraite français par répartition.

#BlackRock en veut-il à notre système de #retraite ? https://t.co/CsZHaelxfh

— Novethic (@Novethic) December 19, 2019

Un Twittos journaliste, Emmanuel Schafroth, fait un excellent travail pour décrypter les innombrables inexactitudes au sujet de BlackRock, avec beaucoup d’humour. Suivez-le donc.

Super enquête d'@arretsurimages, qui révèle que Blackrock tire ses milliards de "petits épargnants soucieux d'arrondir leur retraite".

Je suis moi-même un grand enquêteur.

Et je suis en mesure de vous révéler que Renault tire en effet son argent… des automobilistes. pic.twitter.com/ulv9GKuZZs— ✏ Emmanuel Schaf (@EmSchaf) December 11, 2019

Et voici comment il a réagi au papier de Novethic dont j’ai parlé ci-dessus.

Conf de rédac (imaginaire) chez @Novethic

– T'as des idées ?

– On pourrait faire un papier putaclic sur BlackRock.

– Avec un point d'interrogation dans le titre ?

– Yep.

– Mais tout le monde a pas déjà fait ça ?

– …

– Sinon t'as d'autres idées ?

– Nan.

– Bon, OK. pic.twitter.com/Ye4KTHb5Nr— ✏ Emmanuel Schaf (@EmSchaf) December 19, 2019

Comme BlackRock est une société cotée, elle a l’obligation de diffuser beaucoup d’informations. Rien de tel que la lecture de son dernier rapport annuel pour mieux comprendre ce que fait vraiment la pieuvre.

Nul n’est obligé d’aimer les gérants d’actifs, mais quand on n’aime pas quelque chose, mieux vaut savoir pourquoi.

CalPERS fait le ménage

Si BlackRock n’est pas un fonds de pension, CalPERS en est un.

CalPERS, c’est California Public Employees’ Retirement System, le système de retraite des fonctionnaires californiens, qui compte 1,9 million de membres. Au 19 décembre 2019, la valorisation de son portefeuille était de 394,83 milliards de dollars, dont 178,58 milliards en actions cotées.

Un fonds de pension, ça collecte les cotisations des actifs, ça les gère, et ça verse des pensions aux retraités.

CalPERS avait confié des mandats à 17 gérants actions actifs externes représentant 33,6 milliards de dollars. Courant octobre, le fonds de pension a mis fin aux mandats de 14 gérants, réduisant la valeur des mandats externes à 5,5 milliards.

Le fonds de pension californien CalPERS met fin aux mandats de gestion de la plupart de ses gérants d'actions actifs externeshttps://t.co/qICCffihHP via @ChiefInvOfficer

— AlphaBetaBlog (@AlphaBetaBlogFR) December 6, 2019

D’après le journaliste du magazine Chief Investment Officer,

les responsables de CalPERS débattent depuis une décennie pour savoir s’ils doivent se débarrasser de tous les gérants actions externes, dans la mesure où ces derniers ont à peu près universellement sous-performé les indices actions.

Le débat semble avoir pris fin.

CalPERS continues to move money from fired external equity managers, investing nearly $14 billion into several different internally run equity index strategies https://t.co/7XiZglZC2P via @ChiefInvOfficer

— Philippe Maupas (@philmop) December 17, 2019

Depuis cette décision, 23 milliards de dollars ont été redéployés en interne dans des stratégies indicielles.

Résumons donc : le plus gros fonds de pension aux Etats-Unis, gérant les retraites de fonctionnaires, n’utilise quasiment plus de gestion actions active pour cause de sous-performance.

En France, on n’a pas de fonds de pension, l’abomination suprême, mais on maintenant des PER (voir ci-dessus). Dans lesquels il n’y a pour le moment que des fonds gérés activement. Et quand on combine les frais – élevés – des fonds gérés activement aux frais de l’enveloppe PER, on espère sans doute surperformer.

Sans doute parce qu’on est très forts. Très forts en gestion active, très forts en sélection de fonds gérés activement, et très forts en allocation d’actifs.

A moins que ça ait quelque chose à voir avec le lien juridique existant entre le « client » et son « fournisseur ».

Dans le cas de CalPERS, le « client », c’est le futur retraité, et CalPERS a une relation fiduciaire à son encontre, inscrite dans la loi10.

En France, le distributeur du PER n’a pas d’obligation fiduciaire à l’encontre de son client qui n’est que cela : un client.

Avec le PER, vous allez en prendre pour longtemps : alors, avant de signer, caveat emptor 11.

Petit à petit, l’ETF fait son nid

L’ETF est la plus belle innovation dans la finance depuis 50 ans.

Le fonds indiciel traditionnel lui a ouvert la voie grâce à Vanguard, qui lança le premier véhicule à destination des investisseurs privés en 1975. Mais c’est bien le lancement du premier véhicule indiciel négociable en bourse, en 1990, qui permit d’accélérer la croissance.

Depuis cette date, la croissance ne s’est pas démentie, et 2019 sera de nouveau une année de progression.

C’est ce que montrent les dernières statistiques de collecte de la société ETFGI, créée en 2012 par Deborah Fuhr.

Nouveau record pour les actifs détenus par les #ETF et les ETP : 6,12 trillions de $ à fin novembre. Collecte nette depuis le début de l'année : 477 milliards. https://t.co/BODn9MeEC2 via @etfgi pic.twitter.com/nkekYMqkDO

— AlphaBetaBlog (@AlphaBetaBlogFR) December 19, 2019

A fin novembre 2019, les encours totaux détenus dans des ETF et des ETP (véhicules indiciels cotés en bourse n’étant pas des fonds) s’élevaient à 6,12 trillions de dollars, le plus-haut historique. La collecte depuis le début de l’année s’est élevée à 477 milliards, pas loin du record de 2017 (654 milliards de $ à fin novembre).

Les Etats-Unis représentent 70% des encours totaux (4,28 trillions de dollars) et 57% de la collecte totale à fin novembre.

L’Europe pèse 16% du total (982 milliards de dollars) et 22% de la collecte totale à fin novembre (104,8 milliards de dollars).

L’éléphant dans le salon, comme on dit en anglais, commence à être gros. Trop gros pour rester plus longtemps inaccessible à la majorité des épargnants français parce que les grands réseaux de distribution ne veulent pas le distribuer parce que l’éléphant ne les rémunère pas.

L’éléphant ETF va-t-il pouvoir se poser dans le nid du PER ? A suivre.

Si vous voulez savoir comment utiliser les ETF, je vous recommande l’excellent livre d’Edouard Petit12, Créer et piloter un portefeuille d’ETF.

Bienvenue dans ma semaine Twitter 51 de 2019.

Les produits dont il a été question dans ma semaine Twitter 51 peuvent être achetés en cliquant sur les liens ci-dessous (informations sur le programme d’affiliation Amazon ici).

Vous pouvez suivre le compte Twitter d’Alpha Beta Blog ici et mon compte en anglais là.

N’hésitez pas à réagir dans la rubrique « Laisser un commentaire » à la fin de chaque article. Votre contribution ne sera publiée qu’après validation par mes soins.

Je ne suis pas habilité à donner dans ce blog des conseils sur les produits, ne me sollicitez pas ici pour cela.

Si vous avez des questions, consultez un conseiller en investissement financier. Un conseiller en investissement financier, c’est quelqu’un que vous payez pour qu’il.elle vous donne des conseils. Dans le jargon de MIF 2, seul le conseiller exclusivement payé par ses clients peut se déclarer indépendant.

Quelqu’un qui est payé par les fournisseurs de produits pour vous vendre lesdits produits, c’est un vendeur, pas un conseiller.

Je connais un conseiller financier payé par ses clients. Il s’appelle Alpha & K, j’en suis co-fondateur avec Julien Coudert. Vous trouverez plus d’informations sur le site de la société.

C’était ma semaine Twitter 51 de 2019. Sayōnara. さようなら.

Illustration : Christmas Trio – Norman Rockwell (1894-1978)

- Ainsi que l’arme fatale du prévisionniste : le doigt mouillé.

- La twittosphère financière.

- Ou si c’est le ca, ça n’a pas encore été traduit en français.

- Vous y apprendrez peut-être qu’il existe au Japon de nombreuses sociétés ferroviaires, exploitant chacune une ou plusieurs lignes. Les trains sont remarquablement ponctuels. Je dis ça, je ne dis rien.

- Un membre de mon foyer fiscal est souscripteur du contrat Linxea Spirit.

- Sans pénalité à partir de 5 ans, et avec une pénalité de transfert de 1% maximum du montant du PER avant 5 ans. Guess what ? Tous les produits que j’ai analysés se sont alignés sur le montant maximum : 1%.

- Voir ici (SIPP et PER) mes commentaires sur le SIPP que Vanguard va lancer début 2020 au Royaume-Uni. Le SIPP est une enveloppe assez proche du PER.

- Mathias Thépot de Marianne qualifie BlackRock de « sulfureux gestionnaire d’actifs » ici. On ne sait pas trop en quoi BlackRock sent le soufre, mais bon, une fois que c’est écrit, c’est au lecteur d’interpréter, le mal est fait. Un peu comme si on écrivait que Marianne appartient au sulfureux homme d’affaire tchèque Daniel Křetínský.

- 1563 milliards d’euros d’actifs sous gestion, chiffres Amundi au 30 septembre 2019. BlackRock gérait 6960 milliards de dollars à la même date, soit environ 6300 milliards d’euros.

- Le Employee Retirement Income Security Act (ERISA) de 1974.

- Que l’acheteur soit vigilant.

- J’ai écrit la préface du livre d’Edouard, qui est également actionnaire de la société Alpha & K, que j’ai créée avec Julien Coudert.