L’univers des produits d’investissement était jusque récemment divisé en deux mondes : celui de la gestion active et celui de la gestion passive. Ce vieux couple doit aujourd’hui composer avec un nouvel entrant, le Smart Beta.

La gestion active recherche à faire mieux qu’un indicateur de référence (un indice actions, un indice obligataire, un composite des deux, un indice immobilier, matières premières, etc.) ou bien à atteindre une performance supérieure à un seuil absolu (3% par exemple) ou relatif (l’inflation en zone euro par exemple).

La gestion passive chercher à délivrer une performance aussi proche que possible de celle de l’indicateur de référence qu’elle réplique. Un fonds indiciel MSCI Europe va cherche à répliquer la performance de la version de son indice MSCI Europe sous-jacent. Un ETF CAC 40 celle de l’indice CAC 40.

La gestion active a longtemps été hégémonique (car la gestion passive n’existait pas). Depuis une vingtaine d’années, ses positions relatives sont attaquées par la montée en puissance de la gestion passive (voir ici mon analyse de cette dernière dans un des deux articles d’une série publiée sur Quantalys, et là le volet consacré aux conditions de surperformance de la gestion active).

Irruption du Smart Beta

Un nouveau-venu est venu perturber le couple Gestion Active/Gestion Passive et pourrait rebattre les cartes : celui du Smart Beta.

Sous cette dénomination séduisante se cache une réalité connue des universitaires et des praticiens de la finance depuis des années : celle des facteurs. Je reviendrai régulièrement dans ce blog sur ce sujet, je serai donc bref dans ce premier post.

Un facteur, c’est un attribut associé à un rendement plus élevé que celui du marché dans sa globalité. Le Beta, c’est la performance d’un marché. Smart (« intelligent ») implique que les approches traditionnelles du Beta ne le sont pas (Smart).

Pour éviter tout jugement de valeur, certains acteurs préfèrent utiliser d’autres termes : beta alternatif, beta stratégique ou investissement factoriel par exemple. Je continuerai, par paresse et dans un souci de clarté, à utiliser le terme Smart Beta dans la suite de ce post.

Certains facteurs ont été identifiés de longue date par des universitaires (parfois récompensés ultérieurement par un Prix Nobel d’Economie) : la taille des sociétés cotées (grandes vs petites), et le style (Value, à savoir ayant des ratios de valorisation de type Cours/Actif Net, Cours/Cash Flow ou Cours/Bénéfices faibles, ou Growth/Croissance, à savoir ayant des taux de croissance du chiffre d’affaires élevés et des ratios de type Cours/Chiffre d’Affaires ou Cours/Bénéfices également élevés).

Se sont ajoutés à cette première liste de facteurs de nouveaux-venus : faible volatilité (low volatility), momentum, qualité (Quality).

Et le secteur de la gestion d’actifs (notamment des pionniers comme AQR et Research Affiliates, suivis par des géants comme BlackRock) a fini par s’emparer de cette thématique pour lancer des produits exploitant un ou plusieurs facteurs, souvent dans une enveloppe identifiée à la gestion passive : celle des ETF (les fonds indiciels cotés en bourse).

Leur argumentaire marketing ? Des indices utilisant une approche factorielle ont une performance supérieure sur longue durée à celle des indices traditionnels.

Leur positionnement tarifaire ? Des frais de gestion plus élevés en moyenne que ceux des ETF répliquant des indices traditionnels et moins élevés en moyenne que ceux de la gestion dite active.

Pour les actions, les indices dominants (ou traditionnels) sont capi-pondérés : le poids des valeurs dans l’indice est proportionnel à celui de leur capitalisation dans la capitalisation totale.

Même approche pour les indices obligataires dominants : le poids d’un émetteur dans l’indice est proportionnel au poids de sa dette dans le total de la dette émise au sein de son univers.

Les producteurs de Smart Beta ne suivent pas la logique capi-pondérée, leur méthodologie incorpore donc systématiquement une ou plusieurs vues de marché : une dans le cas d’une approche mono-factorielle – Value par exemple -, et plusieurs dans le cas d’une approche multi-factorielle.

Des frontières de plus en plus floues

Dans un post récent, John Rekenthaler, le Vice President en charge de la recherche chez Morningstar aux Etats-Unis, explique que les termes Gestion Active et Gestion Passive ne sont plus pertinents.

Si, jusqu’au milieu des années 2000, les fonds actifs étaient actifs et les fonds indiciels ne l’étaient pas, c’est bien moins clair aujourd’hui.

Selon Rekenthaler, le terme « actif » a deux significations : 1. un fonds actif est géré et fait plus que répliquer la performance d’un indice. 2. Un fonds est actif s’il incorpore dans sa gestion une vue sur l’évolution du marché.

Et le terme « passif » en a également deux : 1. un fonds est passif s’il réplique la performance d’un indice sans porter de jugement additionnel. 2. Un fonds est passif si son portefeuille ne reflète pas de vues de marché.

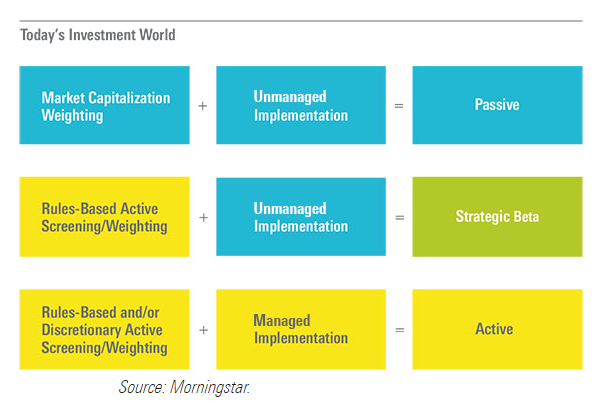

Et Rekenthaler de suggérer de passer d’un schéma binaire (Actif/Passif) à un ménage à trois.

Toute approche répliquant un indice capi-pondéré sans incorporer de vues de marché et sans intervention humaine continue dans la mise en pratique est qualifiée de passive.

Toute autre approche n’est plus passive, même si les choix faits ne sont pas considérés comme « actifs » au sens usuel du terme : ainsi, l’application d’un filtre quantitatif, même périodique, conduisant à l’exclusion de certaines valeurs du portefeuille fait passer le fonds dans la catégorie que Morningstar appelle Beta Stratégique (Strategic Beta, au milieu du schéma ci-dessus).

Le Beta Stratégique/Smart Beta, c’est donc la combinaison d’un filtre et d’une pondération actives du portefeuille suivant des règles pré-établies et d’une absence d’intervention humaine dans la mise en pratique.

Enfin, ne restent dans la catégorie active que les approches suivant des règles ou discrétionnaires avec une intervention humaine continue dans leur mise en oeuvre.

Ce nouveau schéma pour décrire l’univers des produits d’investissement me semble un pas dans la bonne direction pour aider les investisseurs à faire des choix informés.

Préparez-vous à un débat vigoureux sur les mérites des 3 approches et sur le niveau de leur tarification, la conversation à ce sujet ne fait que commencer.

Vous souhaitez approfondir ? Vous pouvez consulter ici un document de décembre 2013 sur les fondations de l’investissement factoriel rédigé par des collaborateurs de MSCI, un des principaux fournisseurs d’indices (en anglais).