A l’ère des réseaux sociaux triomphants, la grippe existe encore, ça rassurerait presque, les relations humaines existent donc toujours dans la vraie vie. L’année 2017 commence dans le froid, bienvenue dans ma Semaine Twitter 1 de 2017.

Combattre le biais de confirmation

Connaissez-vous le biais de confirmation ?

Selon la définition de Wikipedia, « le biais de confirmation, également dénommé biais de confirmation d’hypothèse, désigne le biais cognitif qui consiste à privilégier les informations confirmant ses idées préconçues ou ses hypothèses (sans considération pour la véracité de ces informations) et/ou à accorder moins de poids aux hypothèses jouant en défaveur de ses conceptions ».

Par exemple, si vous êtes convaincu(e) que le réchauffement climatique est un mythe inventé par les Chinois pour détruire l’industrie américaine, vous n’irez pas lire les rapports multiples des scientifiques confirmant la réalité du réchauffement climatique.

Nous en souffrons tous plus ou moins : il est en effet beaucoup plus confortable de ne pas remettre en cause ses propres opinions, croyances ou certitudes. Hélas, nous n’avons pas toujours raison.

Jason Zweig s’intéresse dans un post récent aux différentes méthodes pour minimiser les effets de ce biais.

Les bons investisseurs attaquent leurs propres thèses d'investissement pour en vérifier la solidité https://t.co/YP7lOTE5Qi @jasonzweigwsj

— AlphaBetaBlog (@AlphaBetaBlogFR) January 3, 2017

Parmi les investisseurs ayant montré leurs compétences sur longue durée, le premier d’entre eux, Warren Buffett, attaque ses propres thèses d’investissement en recherchant toutes les raisons de s’y opposer et en évaluant la pertinence de ces raisons.

Zweig donne quelques conseils supplémentaires :

- Eviter de faire valider votre thèse par vos pairs sur les réseaux sociaux.

- Rechercher les signaux opposés à votre thèse. Utilisez Facebook ou Twitter, non pas pour valider votre point de vue, mais pour le contredire.

L’homme qui tua Liberty Valance démasqua Bernie Madoff

Madoff est sans doute le plus grand fraudeur de l’histoire de la finance moderne.

Vous vous rappelez peut-être qu’un analyste spécialiste de la détection des fraudes, Harry Markopolos, avait dès 1999 adressé un rapport circonstancié au bureau de New York de la SEC démontrant pourquoi la stratégie que Madoff prétendait utiliser ne pouvait délivrer les résultats du fonds.

Il concluait que Madoff était un fraudeur et que son fonds était une pyramide de Ponzi.

3 rapports ont été soumis par Markopolos entre 1999 et 2005, sans effet.

Je ne saurais trop recommander la récente interview vidéo de Markopolos réalisée par Real Vision TV.

Une incroyable interview vidéo de Harry Markopolos, CFA, l'analyste qui a démasqué Madoff https://t.co/X699JBCXiK @CFApubs @realvision pic.twitter.com/qmdk4RTDbz

— AlphaBetaBlog (@AlphaBetaBlogFR) January 5, 2017

Markopolos y revient bien entendu sur l’affaire Madoff et l’incroyable inertie du bureau de New York de la SEC. Sur les méthodes qu’il utilise pour enquêter : mathématiques, comptabilité et connaissance du fonctionnement des marchés financiers. Sur sa rémunération : un pourcentage allant de 10 à 30% des sommes récupérées (ce qui prend souvent plusieurs années en raison des procédures judiciaires). Sur la collaboration secrète de certains employés de hedge funds spécialistes des stratégies sur lesquelles il enquête.

C’est l’entretien le plus fascinant qu’il m’ait été donné de regarder depuis longtemps.

Si vous voulez approfondir, vous trouverez ici le témoignage de Markopolos devant le comité des Services Financiers de la Chambre des Représentants en février 2009.

La Der des Der

C’est ainsi que l’on appelait la première guerre mondiale quand elle eut pris fin. Depuis, il y en a eu une autre. Et de nombreuses autres encore.

On pensait aussi avoir appris de Madoff. En fait, si on apprend, on oublie vite.

La preuve, l’extraordinaire arnaque du hedge fund Platinum Partners, géré par Mark Nordlicht, racontée par Zeke Faux de Bloomberg. L’article est truculent.

+17% par an en moyenne entre 2003 et 2015, pas d'année en baisse. Ca sent l'arnaque. C'en était une. https://t.co/nVAM4RgIDe via @ZekeFaux

— AlphaBetaBlog (@AlphaBetaBlogFR) January 4, 2017

Dès 2007, Mark Nordlicht était accusé de diverses malversations. Mais en dépit de multiples signaux d’alerte, ce n’est qu’en décembre 2016 qu’il a été arrêté par le FBI.

Signal le plus visible, la performance annuelle moyenne du fonds : entre 2003 et 2015, elle s’est élevée à 17%, sans une année dans le rouge. C’est beaucoup plus que le fonds de Madoff, bien plus raisonnable dans ses mensonges !

Via Platinum Partners et d’autres entités liées, Nordlicht a prêté plus de 100 millions de $ au taux d’intérêt annuel de 50% à Scott Rothstein, un avocat de Floride portant costume à rayures, cravates flashy peintes à la main et bottes en crocodile orange (si si). Cet avocat promettait des rendements élevés à ses investisseurs en leur disant qu’il les rembourserait ultérieurement avec les dommages et intérêts de procès actuellement en cours.

Il n’y avait pas de procès en cours. L’avocat, ayant manqué un remboursement à Nordlicht, indiqua à ce dernier qu’ils tomberaient ensemble ou réussiraient ensemble. Selon Rothstein, Nordlicht aurait alors chaudement recommandé l’avocat aux bottes en crocodile à de nombreux investisseurs, ce qui aurait permis à Rothstein de pouvoir rembourser Platinum Partners.

Tout le reste de l’histoire est à l’avenant, c’est tellement gros qu’on se demande comment il se trouve encore des investisseurs pour suivre de tels escrocs.

Et pourtant il y en a. Et il y en aura sans doute toujours. Méfiez-vous par exemple des diamants présentés comme des investissements aux rendements exceptionnels.

Salauds de pauvres, stupides fonds indiciels

« Tout ne sera bientôt que récit », lit-on dans l’excellent dernier roman d’Antoine Bello, Ada.

Je crois qu’on y est déjà dans le monde de la finance, où l’ingéniosité en matière de justification des mauvaises performances n’a plus de limite. On avait l’habitude du traditionnel : « les marchés se sont aveuglément reportés sur les valeurs cycliques, nous maintenons notre confiance dans notre choix de valeurs de croissance et le temps finira par nous donner raison ».

Mais ce type de justification a vécu, et les communicants doivent trouver des récits plus convaincants et un peu plus sophistiqués.

Un célèbre gérant de hedge fund anglais, Crispin Odey, a connu une performance calamiteuse en 2016, avec une baisse de 49,5%.

Dans la lettre envoyée à ses actionnaires en novembre 2016 que Bloomberg s’était procurée, Odey entre dans le Panthéon des récits ridicules en blâmant un improbable responsable.

Mon #hedgefund a baissé de 49,5% en 2016 à cause des "stupides" fonds indiciels. Vraiment ? https://t.co/iMTcc8b0ip @lisaabramowicz1

— AlphaBetaBlog (@AlphaBetaBlogFR) January 6, 2017

-49,5%, c’est une très, très forte baisse pour un hedge fund. La faute à qui ? D’après Odey, pas à ses choix d’investissement.

Il avait pourtant prévu que le Brexit aurait des conséquences catastrophiques sur le marché boursier au Royaume-Uni et avait positionné le portefeuille de son fonds en conséquence. Ce ne fut pas le cas, au contraire.

Odey a donc fait une prédiction erronée et l’a payée très cher. Ca arrive. Le plus simple est de reconnaître son erreur.

Mais pour Odey, le vrai coupable, c’est le « mindless » investing (investissement stupide) des fonds indiciels, qui ont, à partir de l’élection de Donald Trump, déversé sur les marchés actions des milliards qui auraient dû rester sur les marchés obligataires. Ce faisant, ces idiots ont évincé les investisseurs naturellement talentueux (à savoir, je suppose, les gérants de hedge funds comme Odey), du marché (« naturally skilled investors are being driven out by mindless passive investing »).

Ca me rappelle l’immortelle réplique de Grandgil dans La traversée de Paris de Marcel Aymé : « salauds de pauvres ». Pour la bonne bouche, et pour revoir une des scènes les plus extraordinaires du cinéma français à mon sens, voici ce que ça donne dans le film de Claude Autant-Lara.

Si vous êtes pressé(e), la réplique arrive à 5’57, mais si vous avez le temps, regardez toute la scène, elle est fabuleuse.

LA TRAVERSEE… »SALAUDS DE PAUVRES » par richardanthony

Cheaper takes all

Les années se suivent et se ressemblent pour la gestion indicielle aux Etats-Unis : en 2016, nouveau record de collecte. Selon Reuters, les ETF avaient enregistré à fin novembre une collecte de 375 milliards de $, là où les fonds actions gérés activement avaient décollecté à hauteur de 288 milliards.

Mais la collecte sur les ETF est sélective, comme l’a montré l’excellent analyste de Bloomberg spécialiste des ETF, Eric Balchunas.

Il a fallu du temps aux investisseurs états-uniens pour comprendre l'importance des frais, mais le génie est sorti de la bouteille https://t.co/gvmz1tdA0j

— AlphaBetaBlog (@AlphaBetaBlogFR) January 4, 2017

Over half of the $286 billion in ETF flows in 2016 went to products that charge .09% or less. Scary foreshadow for financial industry..

— Eric Balchunas (@EricBalchunas) January 3, 2017

En effet, plus de 50% des 286 milliards de $ de flux net vers les ETF s’est porté sur des produits dont les frais de gestion sont inférieurs ou égaux à 0,09%.

On a donc un double phénomène : winner takes all (le gagnant rafle la mise, en l’espèce la gestion passive) et cheaper takes all (le moins cher rafle la mise).

Ce double phénomène va peser brutalement sur les comptes de résultat des sociétés pratiquant la gestion active.

Fulcrum fees, la commission de surperformance symétrique

La commission de surperformance telle qu’elle est structurée communément en Europe pour les fonds longs est exclusivement en faveur de la société de gestion : quand les conditions de sa perception sont réunies (à savoir généralement quand le fonds a enregistré une performance annuelle supérieure à celle de l’indicateur de référence retenu, ou à un seuil pré-déterminé), la commission est payée.

En revanche, quand la société de gestion n’a pas rempli les objectifs, la seule « sanction » est la non-perception de la commission de surperformance. En d’autres termes, les frais de gestion fixes ne diminuent pas. Pile je gagne, face je ne perds pas.

Aux Etats-Unis, la commission de performance (« fulcrum fees ») obéit à une réglementation beaucoup plus équitable pour les investisseurs, sur laquelle Jason Zweig est récemment revenu.

USA : fulcrum fees, la commission de performance qui pénalise les gérants sous-performants https://t.co/ZfEXshMiQ2 via @jasonzweigwsj

— AlphaBetaBlog (@AlphaBetaBlogFR) January 7, 2017

En effet, un fonds peut percevoir une commission de surperformance quand il surperforme, mais seulement quand sa rémunération fixe baisse quand il sous-performe. Cette symétrie semble logique.

Les sociétés de gestion ne sont pas très nombreuses à prendre le risque : moins d’un fonds sur 36 (soit moins de 2,8% des fonds), représentant 1$ d’actifs sur 14 (soit 7,1% des actifs), a opté pour la commission de surperformance, contre plus de 10% des fonds en 1972.

Pour Zweig, des structures de commission de surperformance symétriques (comme les fulcrum fees aux Etats-Unis) sont souhaitables pour les investisseurs.

Il voit dans la rémunération fixe (sans fulcrum fees) élevée de la plupart des gérants actifs une des raisons du succès phénoménal de la gestion indicielle à bas coûts. Pour lui, les fulcrum fees sont une vieille idée de nouveau d’actualité.

Le titre de son papier précise très explicitement sa pensée : It’s time for investor fees to go even lower (les frais payés par les investisseurs doivent continuer à baisser).

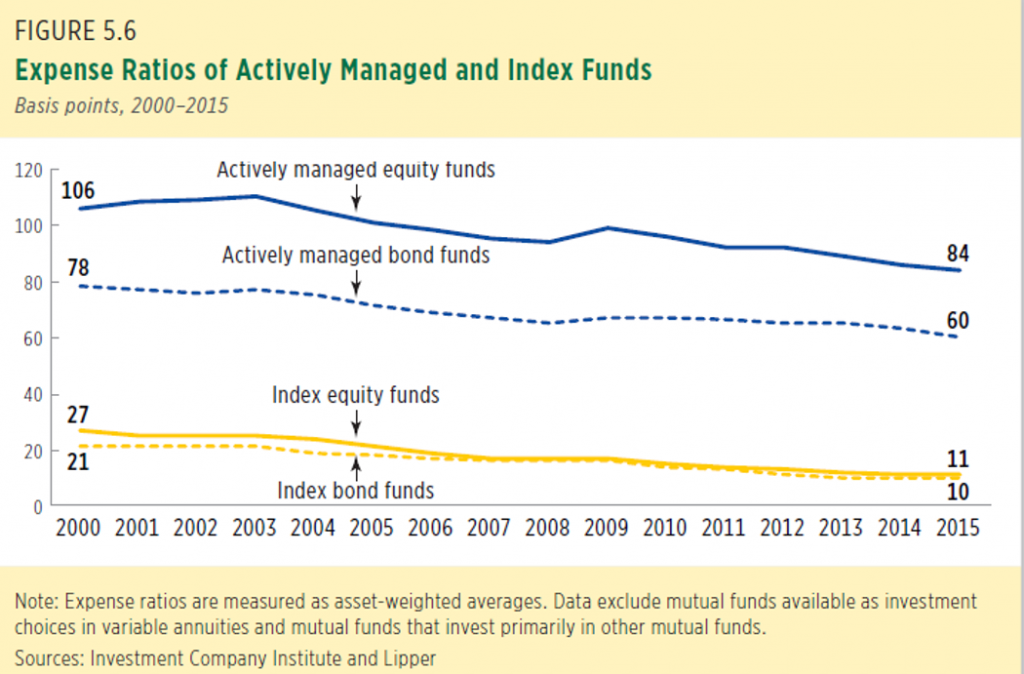

Pour mémoire, l’évolution des frais des fonds domiciliés aux Etats-Unis. 11 et 10 points de base, ça correspond à respectivement 0,11% et 0,1%.

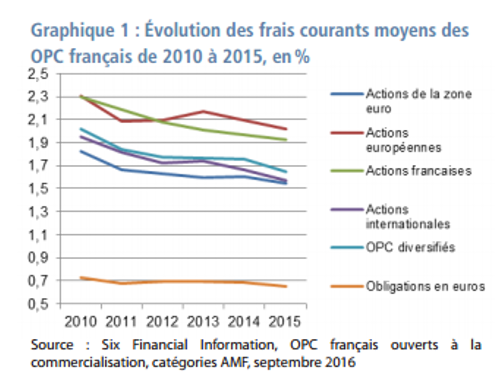

Et celle des frais des fonds de droit français.

Source : AMF

A quand des commissions de surperformance sur le modèle des fulcrum fees en Europe ?

L’avenir de la gestion active

Larry Siegel est directeur de la recherche de CFA Institute Research Foundation. Incidemment, vous pouvez télécharger gratuitement sur le site de la fondation d’excellentes monographies sur différentes thématiques financières.

Dans une contribution publiée par le site Advisor Perspectives, Siegel émet quelques pronostics sur l’avenir de la gestion active.

Un excellent article de Larry Siegel sur l'avenir de la gestion active https://t.co/3i3XfAe8tx via @AdvPerspectives pic.twitter.com/FtzU7pqrom

— AlphaBetaBlog (@AlphaBetaBlogFR) January 6, 2017

Selon lui, les meilleures pratiques pour les investisseurs privés seront prochainement les mêmes que celles des investisseurs institutionnels : une solution indicielle à bas coûts par défaut, et un recours à des gérants actifs si et seulement si leur historique de performance et leur processus de gestion permettent à l’investisseur d’avoir une bonne chance de battre un benchmark approprié après frais.

Pendant la semaine 1 de cette nouvelle année, j’ai écrit sur le standard fiduciaire, et la façon dont les sociétés de conseil financier pourraient l’appliquer aux Etats-Unis ; et sur le diagnostic porté par Aswath Damodaran sur le patient gestion active et les pistes qu’il propose aux investisseurs qui croient toujours à l’approche active.

C’était ma Semaine Twitter 1 de 2017, à la semaine prochaine.